基于EGARCH-SGED 模型的上海原油期货价格波动率研究

2022-01-14 04:50:08司晓丽

生产力研究 2021年12期

司晓丽

(南京林业大学 经济管理学院,江苏 南京 210037)

一、引言

原油俗称“黑色金子”,长期以来,一直是各个国家经济发展的重要议题。作为不可再生资源,原油需求随着经济发展不断增加,从而导致原油价格产生较大的变动幅度。同时,受国际政治形式和国际金融市场的双重影响,国际能源价格振荡幅度越发明显,这对高度依赖能源发展经济的发展中国家极度不利。另外,原油期货价格的剧烈波动不但会影响金融市场参与者的投资决策,而且还会影响政府制定相关的风险防控对策。因此,准确描述上海原油期货的价格波动具有很强的理论意义和现实意义。

2018 年3 月26 日,上海原油期货作为我国推出的第一个国际化期货品种在上海期货交易所挂牌上市,国内外学者也越来越关注,并进行了相关方面的研究。从目前的相关文献来看,大部分学者侧重对上海原油期货市场与国际原油市场、原油现货市场以及其他相关金融市场的相关性研究和风险溢出效应研究。严佳佳等(2019)[1]研究了上海原油期货价格和阿曼原油现货价格之间的关系,利用Johansen 协整检验、Granger 因果检验和VECM 模型进行计量实验,发现上海原油期货与阿曼原油现货的收益率序列之间存在长期均衡关系,现货价格对期货价格具有引导作用。林榕等(2019)[2]对原油期货和现货关系进行研究,结果表明,两者之间相关性极强且存在协整关系。贾曌(2020)[3]探讨了WTI和Brent 原油期货对中国原油期货价格的影响,结果表明,中国原油期货面对全球油价风波保持相对稳定,但是中国原油期货仍受到Brent 原油期货较大影响,尚不能完全反应自身供求关系。牛华伟和徐众(2020)[4]基于EGARCH 模型和VAR 模型探讨上海原油期货上市对现货市场价格波动的影响,结果表明原油期货增强了原油现货市场价格的波动性,但这种影响较为短暂。王世文和侯依青(2020)[5]以石油相关产业链的期货产品为切入点,运用计量模型研究了我国原油期货、沥青期货以及聚丙烯期货收益率之间的动态相关性,Copula 函数的拟合结果表明,国内化工类期货与原油期货价格之间的联动性增强,其中最为显著的是与沥青期货下尾的相关性。

综上所述,关于上海原油期货定量研究多侧重于上海原油期货市场与国际原油市场、原油现货市场以及其他相关金融市场的相关性研究和风险溢出效应研究,而较少关注原油价格未来波动的走势以及上海原油期货收益率波动的自身特征[6]。因此,将金融计量模型应用于上海原油期货市场收益率分布以及波动特征的研究,可以更加全面了解上海原油期货价格的波动特点。本文通过对上海原油期货收益率进行实证分析,引入广义误差分布(SGED)来处理残差序列的“尖峰厚尾”及有偏的特征,对收益率序列建立引入非对称性响应的EGARCH 模型,研究上海原油期货收益率的波动情况,这无论是对引导投资者投资还是对监管部门制定风险防控策略都具有十分重要的意义。

二、理论模型

(一)EGARCH 模型

由于GARCH 模型中条件方差的参数约束较强,妨碍了方差的波动性。而在实际的金融市场中,期货市场负冲击的波动性回报率往往会比正面冲击带来的波动性回报率更大。通过弱化约束参数,对波动率对利空和利好消息的反馈进行非对称性调整,Nelson(1991)[7]首次提出了指数广义自回归条件异方差模型(EGARCH)。EGARCH 模型具体的定义如下:

EGARCH 模型中条件方差取了自然对数,确保了σt是非负的,其中,αi和βj没有了限定,所以它的应用也更加的广泛。另外还通过参数γ引入非对称响应,若γ≠0,则说明信息的作用是非对称性的;当γ>0 时,则说明金融市场受坏消息对未来波动的影响明显小于相同幅度的好消息的冲击。

(二)SGED 分布

为了刻画“尖峰厚尾”、有偏等特性,Fernandez和Steel 在广义误差分布(Generalized Error Distribution,sged)的基础上加入偏度系数姿,提出了Skewed-GED(sged)这种比较前沿的分布,这个分布可以更加精确地刻画金融市场资产收益率时间序列的“尖峰厚尾”和有偏特性[8]。Skewed-GED 分布的概率密度如下:

三、实证分析

(一)数据来源及统计特征分析

期货价格不同于股票价格具有连续性特点,数据选取较为复杂,期货合约数据是非常有限的,而选取多个合约也会导致期货价格数据存在时间间隔问题。因此,为了获得一个连续的、足够数量的期货价格数据序列,我们选取各个交易日的原油期货主力合约的结算价格作为本文的样本数据。而期货的收盘价是按成交量进行加权的平均价格,相对来说更加具有代表性也更市场化,所以本文选取上海原油期货上市以来自2018 年3 月26 日至2020 年12 月31 日的原油连续收盘价,共计675 组原油连续收盘价格数据,本文以SCO 代表上海原油期货收盘价,且本文所有分析都是根据R 语言统计软件编程完成。

上海原油连续收盘价是一个连续的时间序列,受多种因素的影响,会产生较大的波动,因而可能是非平稳的。为了使收益率序列更符合连续变化趋势,在进行实证分析之前必须先对数据进行平稳化处理。定义如下:

其中,Pt和Pt-1分别是第t天和第t-1 天的收盘价。Rt是上海原油期货市场第t天的收益率。

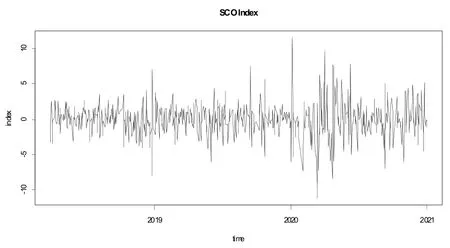

从图1 和图2 我们可以看出:上海原油期货收益率一直围绕零值以5%的幅度上下振荡,不同时期收益率波动大小也各不相同。因此,上海原油期货收益率序列存在显著异方差性,适合构建EGARCH模型。

图1 SCO 价格序列趋势图

图2 SCO 收益率序列波动图

表1 为上海原油期货市场收益率的统计特征分析。结果显示:平均收益率为-0.05,整体趋势是下行的,在零值上下波动,表明上海原油期货价格处于微弱的平衡状态。收益率序列的偏度为-0.09,表明样本分布左边的尾部相对于右边的尾部较长。即上海原油期货收益率小于均值收益率的交易天数比较多。同时,超额峰度为3.36,远远大于零,没有服从标准正态分布,表现出尖峰的特征。另外,从JB 统计量来看,其对应的p-value 较小,拒绝了“有效市场假说”理论假设,从另一个角度也说明上海原油期货收益率序列不满足正态分布。

表1 SCO 收益率序列统计特征

(二)模型构建

1.平稳性检验。本文使用ADF 检验法(Augmented Dickey-Fuller test,ADF),对上海原油连续收益率序列进行检验。ADF 单位根检验结果如表2 所示。

表2 SCO 对数收益率序列ADF 检验结果

由表2 可知,SCO 对数收益率序列的ADF 检验结果P值为0.01,表明SCO 对数收益率序列不存在单位根,即上海原油连续收益率序列是平稳的,可以作进一步分析及建模。

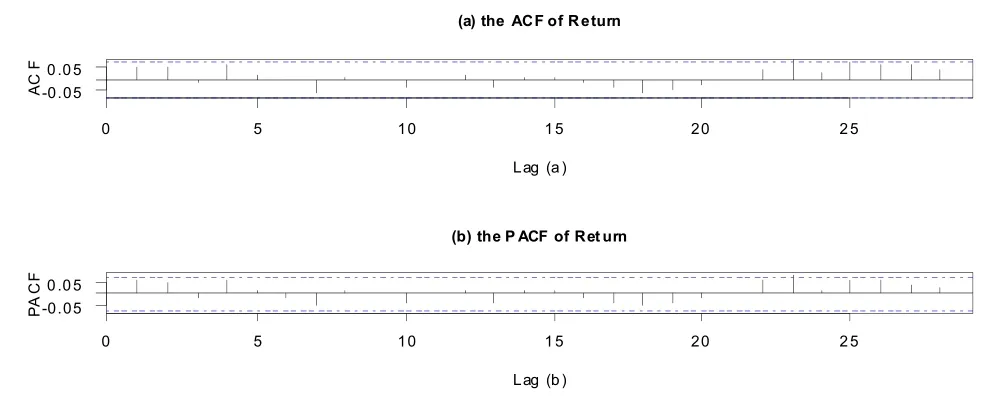

2.序列相关性检验。为了对上海原油期货收益率的波动性分析更为准确,对其进行相关性检验。SCO 收益率序列自相关和偏自相关性检验如图3所示。

图3 SCO 收益率序列ACF 和PACF 图

由图3 可知,SCO 收益率序列滞后1~30 阶的大部分函数值在95%置信区间内上下跳跃,所以收益率序列自相关性很低,或者说数据不存在显著的相关性。因此,不需要在模型的均值方程中引入自相关性部分,上海原油收益率可以表示为一个常数项加上一个随机扰动项,即Rt=ut+ℇt。

3.异方差性检验。本文选用LM 检验方法,该检验方法设H0为不存在ARCH 效应,若p-value 小于0.05,则说明存在ARCH 效应。

从表3 可知,p值远远小于0.05,很明显上海原油连续收益率序列拒绝了备择假设,即收益率序列存在异方差。

表3 SCO 对数收益率序列ARCH-LM 检验结果

4.EGARCH-SGED 模型分析。根据相关学者对股票市场、期货市场、汇率市场等金融市场的实证研究,EGARCH-GED 模型能够较好地描述金融市场上价格波动的“尖峰厚尾”、偏态等特性以及刻画价格冲击带来的非对称性,并且从上文的基本描述性统计分析可知,上海原油期货对数收益率分布存在显著的波动聚集特征,因此,下面采用EGARCHSGED 模型来拟合上海原油期货对数收益率的条件方差。

在建立EGARCH 模型之前,根据AIC 信息准则,建立EGARCH(1,1)比较合适,因此,本文选择EGARCHSGED(1,1)进行建模。

均值方程:

方差方程:

由表4 可知,模型EGARCH-SGED 对上海原油期货收益率拟合效果较好,ARCH 项对应的参数α=0.1422 大于零,说明上海原油期货对数收益率波动集聚性显著[9];GARCH 项参数β显著大于ARCH项参数α,表明上海原油期货价格波动会受到突发事件的显著影响[10];同时,α+β>1,即上海原油期货价格波动持久性较强,参考当前的信息对预测未来市场风险作用较强[11];杠杆系数γ>0,说明条件方差对条件收益具有正面的影响,表明风险和收益具有正向性,上海原油期货市场受负冲击对未来波动的影响明显小于相同幅度的正向冲击;偏度系数姿=0.9495<1,表明上海原油期货收益率分布呈现左偏的现象;尾部厚度参数Γ=1.3032<2,表明分布的尾部厚度比正态分布的要厚。

表4 基于SGED 分布的EGARCH 模型的参数估计结果

四、结论与建议

(一)结论

本文选取EGARCH 模型基于有偏广义误差分布(SGED)对上海原油期货价格波动的特点进行了实证研究,结果表明:EGARCH-SGED(1,1)模型改进GARCH 模型的不足,能更好地反映了原油期货的非对称性,对上海原油期货收益率拟合效果较好;另外,收益率序列具有ARCH 效应,ARCH 项系数和GARCH 项系数之和大于1,上海原油期货的价格波动持久性较强,参考当前的信息对预测未来市场风险作用较强;此外,上海原油期货收益率呈现非对称性,风险和收益具有正向性,即市场受好消息的冲击对未来波动的影响明显更大。

(二)建议

第一,提高信息披露透明性,强化监管力度[12-13]。我国上海原油期货市场杠杆效应显著,期货市场利好消息的冲击反应幅度要大于利空消息的冲击反应幅度,其原因可能是期货市场的信息公开不够充分透明,亦或者是期货市场监管部门监管制度不够完善。因此,需要确保市场参与者对信息的知情权,加强市场透明度,强化市场功能,提高市场效率,帮助投资者有效规避风险。

第二,加强个人投资者和机构投资者风险管理教育。根据实证研究发现,我国上海原油期货价格波动聚集性显著,市场风险比较大,这极有可能是投资者的群体行为所导致的,所以必须增强投资者风险意识,使其投资趋于理性化,避免不理智操作行为加剧原油期货市场的波动。同时,应该发挥政府监管部门作用,广泛宣传与投资理财相关的专业知识和风险防控意识,引导个人投资者理性投资。

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

能源(2018年10期)2018-12-08 08:02:42

能源(2018年10期)2018-12-08 08:02:40

能源(2017年7期)2018-01-19 05:05:11

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

法人(2014年4期)2014-02-27 10:43:29