金融素养与金融扶贫的关系研究

2022-01-08 21:14孙红梅

商业2.0-市场与监管 2022年1期

关键词:金融扶贫

摘要:本文基于迪庆农户问卷调查1000份,以此分析迪庆农户金融知识、金融能力、金融意识、金融行为的情况及特征。通过分析金融素养的影响因素,提出相应提高金融素养的政策建议,以期金融素养促进金融扶贫,两者良性互动。

关键词:金融素养;金融扶贫;金融行为

理论上金融素养越高的地方金融扶贫的成效越明显,金融扶贫各项政策传导受到的阻力越小。因此对云南涉藏地区农户金融素养与金融扶贫关系的研究具有重要的理论和现实意义。

一、数据来源、变量选取与模型构建

(一)数据来源

本文数据来自于对云南涉藏地区农户金融素养的现场实地调查,共收集到问卷1000份问卷,获得907份有效问卷。

(二)变量选取

1.因变量:金融扶贫。金融扶贫通过农户家庭收入(万元)衡量,以受访者农户近三年间的家庭收入的平均数作为因变量。

2.自变量:金融素养。为考察受访农民的金融素养水平,本文从基本“金融知识”的理解程度、“金融能力”的应用情况、“金融意识”三个维度构建农民金融素养评价指标体系

3.中介变量: 金融行为。相关文献的研究表明金融素养影响金融决策,家庭的金融决策主要表现为家庭各种金融行为:理财行为、保险行为、信贷行为。

4.控制变量:本文采用的控制变量包括:年龄、性别、婚姻状况、受教育程度、是否受过金融知识教育、家庭劳动力数量、农地种植面积、家庭是否创业、家庭房产价值、所在村富裕程度、所在村距离最近金融机构网点的距离等。

(三)模型构建

本文采用中介效应模型分析金融素养、金融行为与金融扶贫等三者之间的影响关系,

构建如下中介效应模型:

Y = c X + ε1

M = a X + ε2

Y = c´X + bM + ε3

上述各式中Y、X、M 分别表示金融扶贫、金融素养与金融行为。

(四)实证分析

1.金融素养对金融行为影响的回归分析

将金融素养及相关控制变量作为自变量,分别将理财行为、保险行为、在金融机构近3年内的贷款金额作为因变量进行多元线性回归分析,得到3个回归模型,如表1所示。

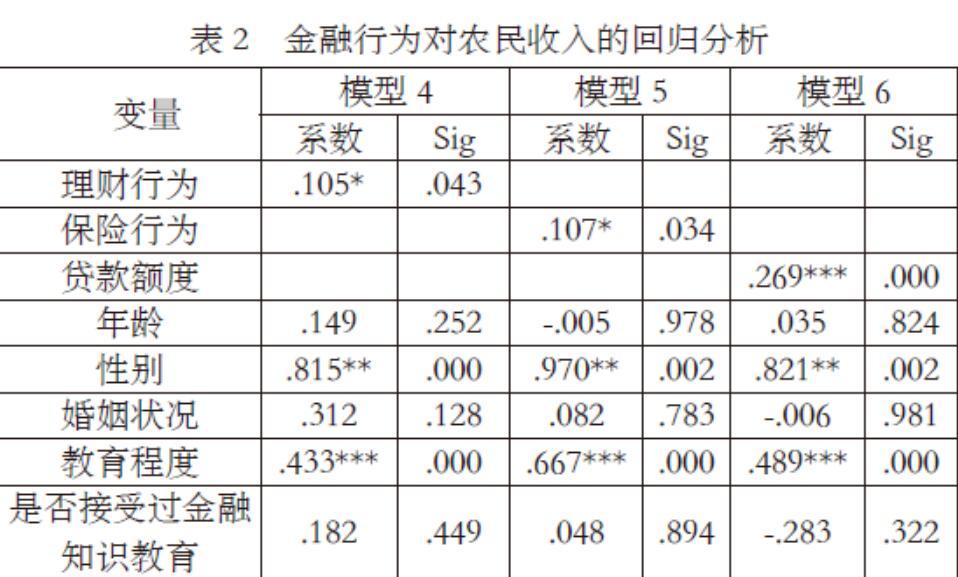

2.金融行为对金融扶贫影响的回归分析

将理财行为、金融行为和信贷行为分别和相关控制变量作为自变量,将金融扶贫作为因变量进行多元线性回归分析,得到3个模型,如表2所示。

3.金融行为的中介分析

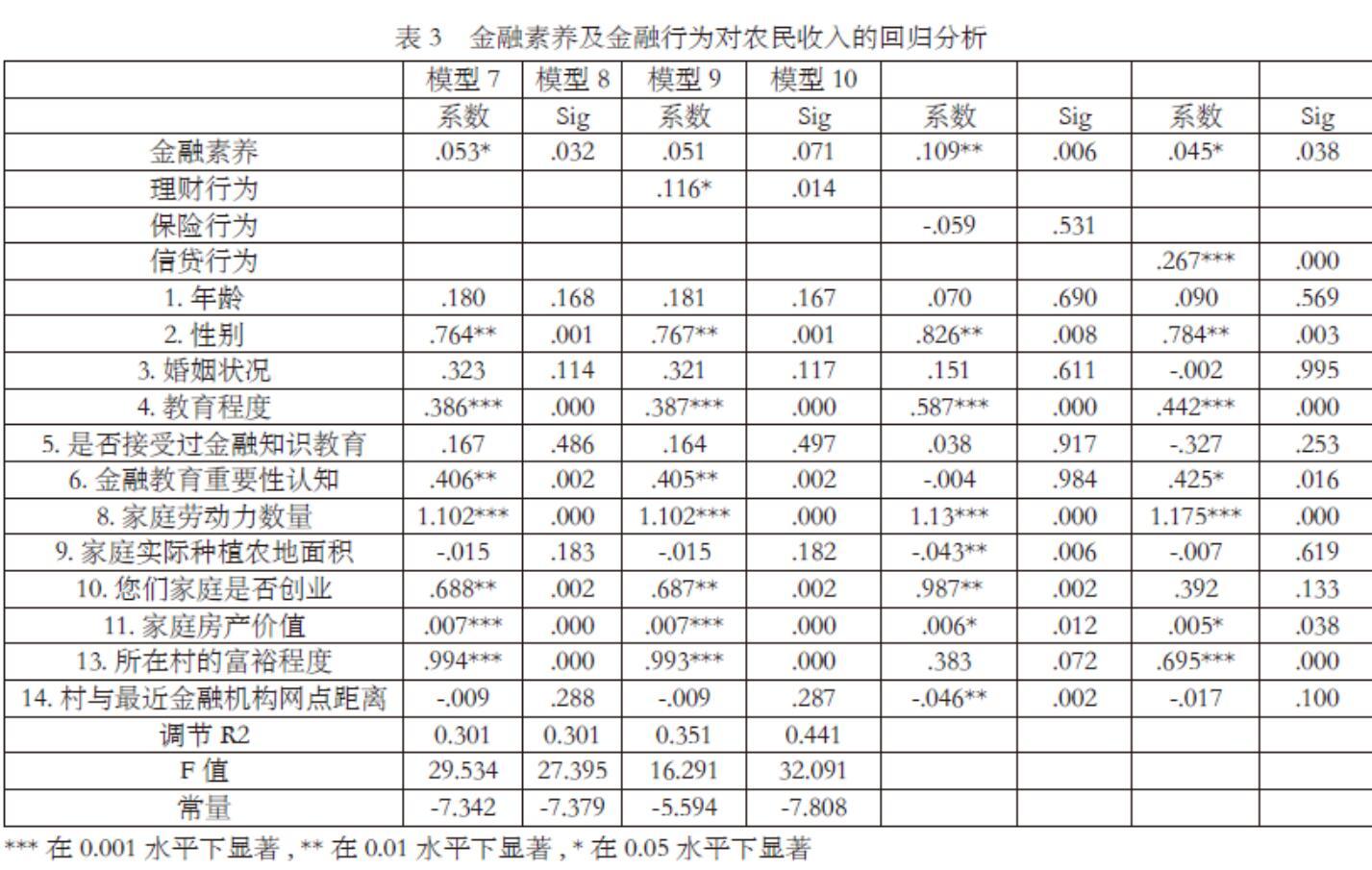

将金融素养和其它控制变量作为自变量,金融扶贫作为因变量进行回归分析,回归分析的结果如下表3的模型7所示,可知金融素养对农民收入的影响具有统计学意义(Sig<0.05),金融素养每提高一分,家庭总收入增加530元,说明金融素养对金融扶贫有正向促进作用,因此,继续在此基础上进行如下的分析。

二、研究结论及对策建议

(一)研究结论

1.农户金融素养影响农户金融行为。实证研究表明,农户金融素养的提高正向影响农户参与理财市场、保险市场、信贷市场的概率。

2.农户金融行为影响金融扶贫。实证研究表明,农户理财行为、保险行为、信贷行为可以显著提高家庭总收入,增加家庭金融福祉。

3.农户金融素养与金融扶贫正相关。实证研究表明金融素养对金融扶贫有正向促进作用,农户金融素养的提高有利于金融扶贫政策的落实。

(二)政策建议

云南涉藏地区农户普遍认同金融教育的重要性,但农户的金融素养仍然有很大的提升空间。有必要针对以上薄弱环节,采取以下措施提高云南涉藏地区农户金融素养。一是大力提高农户金融教育的可获得性:确定藏区农户金融教育的内容;明确藏区农户金融教育的组织部门;多渠道、多形式开展金融教育。二是应激发农户金融需求,助力金融扶贫:完善金融基础设施建设,加大金融服务供给;对接农户创业资金,撬动信贷需求;加大对贫困村产业发展金融支持力度及金融创新力度,激发金融需求;加大农村信用体系建设,促进信贷资金流入农村;增强农户投保意识,积极推广农村保险服务。

参考文献:

[1]Sayinzoga,Erwin Hb,Lensinkr,Financial Literacy and Financial Behavior:Experimental Evidence from Rural Rwanda[J].The Econmic Journal,2016,126 (594) :1571-1599.

[2]Sandra J.Huston."Measuring Financial Literacy".The Journal of Consumer Afairs,Volume 44,NO.2,PP.296-316.2010.

[3]ArrondelL,Debbich M,Savignacf.Financial Literacy and Financial Planning in France[J].Numeracy,2013,6(2).

作者简介:孙红梅(1981—),女,藏族,云南香格里拉人,重慶大学法学院博士研究生,中国人民银行迪庆州中心支行干部,研究方向:金融法。

猜你喜欢

中国市场(2017年5期)2017-03-15

中国扶贫(2017年3期)2017-03-01

中国市场(2017年2期)2017-02-28

现代商贸工业(2016年25期)2016-12-26

西北农林科技大学学报(社会科学版)(2016年6期)2016-12-07

大经贸(2016年9期)2016-11-16

商(2016年28期)2016-10-27

西部金融(2015年11期)2016-01-12