社会信任与企业多元化经营

2022-01-06 07:33申丹琳文雯靳毓

财经问题研究 2022年1期

申丹琳 文雯 靳毓

摘 要:本文以2003—2018年中国A股上市企业为样本,研究了社会信任这一非正式制度与企业多元化经营的关系。实证检验发现,社会信任与企业多元化经营显著正相关,说明社会信任有助于提升企业多元化经营。同时,当企业信息不对称程度较高、企业治理水平较弱时,社会信任对企业多元化经营的促进作用更大。机制检验表明,提高银行借款规模以及吸引高级人才是社会信任促进企业多元化经营的重要途径。此外,社会信任能缓解多元化经营与企业价值的负向关系。本文丰富了社会信任对企业行为影响的文献,并从非正式制度视角补充了企业多元化经营影响因素的研究,有利于深入理解社会信任在微观企业中的重要作用,同时,在实践上对于中国推动诚信社会建设也具有启示意义。

关键词:社会信任;企业多元化经营;信息不对称;企业治理;企业价值

中图分类号:F270 文献标识码:A

文章编号:1000-176X(2022)01-0080-11

一、引 言

改革开放后中国经济飞速发展,成为世界上经济增长最快的经济体之一,但是某些正式制度存在缺陷且有待完善,由此产生了“中国经济增长之谜”。许多学者认为其中一个很可能的原因在于非正式制度有效替代了正式制度。在中国,非正式制度对社会经济活动具有重要影响。张维迎和柯荣住[1]认为,对于各种非正式制度,社会信任可被认为是除物质资本及人力资本之外决定社会经济发展的一种关键的社会资本。党的十九届四中全会明确提出“完善诚信建设长效机制,健全覆盖全社会的征信体系”,传递了弘扬诚信的价值观,也充分体现了信任举足轻重的作用。信任可看作是一方评估另一方将执行某种特定行为的主观概率。社会信任可理解为团体或组织成员中相互信任的一般水平。La Porta等[2]、Knack和Keefer[3]与吕朝凤等[4]均发现,社会信任在促进经济发展中扮演着至关重要的角色,是解释地区之间经济差异的关键因素。社会信任可以通过降低交易成本、提高不完全契约执行效率等推动经济增长。除了宏观层面的探讨,考虑到企业是经济发展中的主力军,近年来越来越多的学者开始关注社会信任在微观企业中的作用,如申丹琳[5]与王艳和李善民[6]都发现,社会信任促进了企业积极承担风险、提升了企业并购绩效。

多元化经营是企业关键的发展战略和投资决策,与企业价值息息相关。Porter[7]、Gribbin[8]与Lewellen[9]的研究指出,企业为了寻求业务之间的协同效应、赢取市场优势、或者分散企业风险等目的,会选择开展多元化经营。然而,多元化经营不仅取决于企业内在动因,也受制于企业可获取的资源。企业同时涉足多个行业,每个行业都需要投入大量的资金和人力,能否获取足够资源直接影响着企业多元化经营的开展。在此,本文重点关注社会信任对企业多元化经营的影响。

本文的主要贡献表现在以下三个方面:首先,本文为理解非正式制度如何影响企业多元化经营决策提供了经验证据。现有文献主要从协同效应、市场优势、分散风险、企业家社会资本和高管关系网络等内部因素出发研究企业多元化经营的动因。少数文献关注到政府干预、产业政策等外部因素对企业多元化经营决策的影响。本文进一步聚焦社会信任这一非正式制度,研究了企业所在地的社会信任是否有助于帮助企业获取资源进而促进多元化经营,拓展了企业多元化经营影响因素的文献。其次,本文从微观企业多元化经营视角拓展了社会信任的经济后果研究。已有研究主要考察了社会信任对经济增长、地区发展水平差异等宏观方面的作用。近年来,一些学者开始关注社会信任对微观企业的影响,探討了社会信任对企业代理问题、并购绩效、商业信用模式及风险承担等方面的影响。而本文研究表明,社会信任会影响企业多元化经营,丰富了社会信任经济后果方面的研究。最后,本文考察了不同信息环境和企业治理水平之下社会信任影响企业多元化经营的程度差异、社会信任提升多元化经营的作用机制,以及社会信任对企业多元化经营与企业价值关系的影响,这为理解社会信任影响企业行为的机理、揭示社会信任的经济效用提供了启示。

二、文献回顾及假设提出

(一)社会信任与多元化经营

资源基础理论认为,企业能够开展多元化经营要归因于其有足够的资源。企业跨多个行业经营,各个行业都要在资金和人力等方面进行投入。游家兴和邹雨菲[10]认为,由于企业拥有的资源有限,企业开展多元化经营通常都要依赖额外资源。比如,为了保障多元化经营的资金,企业需要举借债务;由于缺乏新行业的经营经验,企业需要重新聘用专业人员来经营。一有些学者也从企业获取资源的角度进行了探索,巫景飞等[11]与游家兴和邹雨菲[10]研究发现,高管或者企业家的社会网络关系等有助于帮助企业获取资源开展多元化经营。然而已有研究主要关注微观个体层面的社会网络,却忽略了地区层面的社会信任的作用。需要注意的是,虽然两者均是社会资本的一种,但是却存在着差异。一方面,微观个体层面的社会网络聚焦嵌入个人的网络关系,其产生的影响主要作用于网络关系涉及的个人或个人所属的组织内部。而地区层面的社会信任则侧重于地区整体形成的有关信任的公共精神,其影响不仅作用于地区内,对于该地区企业对待地区外部企业或投资者的态度也会产生影响。研究地区层面的社会信任有利于加深理解社会资本的外溢性作用。另一方面,微观个体层面的社会网络主要是针对熟人等特定对象或特殊关联关系形成的。但是地区层面的社会信任可以反映对他人或者陌生人的信任程度,相对一般化,是度量社会发展程度的关键指标,对地区社会信任的研究也更具理论及实践价值。笔者认为,社会信任能通过以下方式帮助企业获取资源,促进企业多元化经营。

第一,社会信任有助于企业获得更多资金,满足多元化经营对财务资源的需求。企业信息不对称和代理问题的存在,容易诱发融资约束。“融资难、融资贵”是企业普遍面临的难题。尤其对于多元化经营的企业,一方面,多元化会增加企业复杂性,提高信息不对称程度,投资者预测企业未来现金流的难度更大,管理层盗用资金等代理问题更容易发生,加剧了投资者面临的逆向选择和道德风险问题;另一方面,企业进入新的行业,由于存在着技术壁垒、没有稳定顾客群、原有企业的排斥、缺乏行业经验等问题,企业是否能在新行业中顺利经营,充斥着较高的不确定性,加大了投资风险。因此,投资者很可能不愿意为企业的多元化经营投资,企业难以获取足够资金满足多元化经营的需求。然而,社会信任有助于提升财务信息质量、减少管理层机会主义行为,进而缓解多元化经营中面临的融资约束。Garrett等[12]的研究发现,员工与管理层之间的信任有助于财务报告质量的提升,并且Beer[13]指出,人际间的信任也增加了信息交流。如此,在社会信任较高地区,由于地区信任文化的熏陶,企业员工、管理层及外部投资者的相互信任程度增加,推动了高质量企业信息的形成和传播。社会信任能降低信息不对称,有助于投资者更准确地估计企业未来现金流,减少了投资者的逆向选择问题,投资者为企业多元化经营融资的意愿增加。同时,Li等[14]认为,社会信任越高,企业失信的后果更严重。Chen等[15]与Jha和Chen[16]的研究表明,社会信任能减少管理层的机会主义行为,让企业更加值得信赖。这些企业更可能会按规定用途使用融资获得的资金,并且按时偿还借款,以避免失信于投资者而遭受严厉惩罚。诚信的企业降低了投资者面临的道德风险,增加了投资者为企业多元化经营融资的可能。因此,社会信任有利于企业融资,保障了企业多元化经营的资金需求。

第二,社会信任能帮助企业留住员工、吸引高级人才,保证多元化经营对人力资源的要求。企业开展多元化经营,随着业务规模的扩大,需要更多员工尤其是高级人才以保障企业正常运转。并且,由于“隔行如隔山”,考虑到缺乏新行业经营的经验,企业通常要引进新涉足行业方面的人才。人力资源是企业开展多元化经营的重要条件。但由于合同契约是不完备的,加之信息不对称的存在,员工利益有时难以得到有效保护,提高了员工离职的可能,阻碍了高级人才的引进。如何留住优秀员工、吸引高级人才,对于满足企业多元化经营的人力资源需求至关重要。

信任是一种重要的非正式制度,可以作为合同协议等正式制度的替代,规范企业和员工的活动,降低他们的机会主义行为。信任可以提高企業行为的可预测性,企业履约的概率更大,员工的付出能够获得应有的回报,承担的风险减少。姚唐等[17]认为,信任会让员工从情感上认为企业是诚实的,相信企业不会利用信息不对称或者制度漏洞而欺骗员工。这都有利于增加员工继续在企业工作以及高级人才加入企业的概率。如此,当企业所在地社会信任较高时,信任文化的渗透能让企业各方之间更信任,进而促进现有或潜在员工形成企业会按规范经营的认知以及对企业诚实行为的相信。这有利于提高员工的工作满意度和忠诚度,减少员工离职,增加企业对高级人才的吸引力。因此,社会信任水平高的地区的企业,更能保证多元化经营对人力资源的要求。基于以上分析,笔者提出如下假设:

H1:社会信任有助于提升企业多元化经营,二者呈正相关关系。

(二)社会信任、信息不对称程度与企业多元化经营

企业信息不对称程度会影响社会信任的作用。企业的投融资决策是由管理层做出的,外部投资者无法全方位观测管理层的决策过程,也无法全面获取与管理层决策相对等的信息,由此便产生了企业内外部信息不对称问题。当企业信息不对称程度较高时,投资者获悉企业信息的成本较高,这不仅使得投资者难以准确地判断企业多元化经营带来的现金流,也不利于投资者监督管理层,进而提高了投资者面临的逆向选择和道德风险,降低了投资者的资金供给意愿。较高的社会信任水平能够缓解信息不对称程度,增强外部投资者对企业发展前景的信心,提高其投资意愿。因此,在信息不对称程度较高的企业中,社会信任促进投资者资金供给以满足多元化经营资金需求的作用更大。基于以上分析,笔者提出如下假设:

H2:社会信任对企业多元化经营的正向影响在信息不对称程度较高的企业更为显著。

(三)社会信任、企业治理水平与企业多元化经营

社会信任对企业多元化经营影响的大小也取决于企业的治理水平。刘立国和杜莹[18]的研究发现,良好的企业治理能够提升企业的信息披露质量。企业治理改善信息质量的作用,缓解了投资者的信息不对称程度,有利于企业获取资金,因而降低了社会信任在企业多元化经营融资过程中的作用。并且,钟宁桦[19]的研究表明,治理水平较高的企业也会制定合理的规章制度,保护员工利益。企业治理对员工利益保护的加强,降低了员工的离职率,促进了企业对高级人才的吸引,导致社会信任在保障多元化经营人力资源中发挥的作用较小。由此预期,在企业治理较弱的企业中,社会信任对企业多元化经营的促进作用更大。基于以上分析,笔者提出如下假设:

H3:社会信任对企业多元化经营的正向影响在企业治理水平较弱的企业更为显著。

三、研究设计

(一)数据来源与样本选取

本文以2003—2018年中国A股上市企业为研究对象。

由于企业多元化经营使用下一年度数据,因而数据跨度实际是2003—2019年。社会信任的调查数据来自张维迎和柯荣住[1]利用中国企业家调查系统开展的问卷调查,以及中国人民大学负责执行的中国综合社会调查。机构持股、分行业统计的主营业务收入和外商投资数据源自万得(Wind)数据库;社会组织数据来自中国民政统计年鉴;剩余数据从国泰安(CSMAR)数据库获取。以2003年为研究起始时间的原因是CSMAR数据库从2003年开始系统地收集第一大股东的持股情况。

对于初始样本,本文剔除了金融行业企业、主营业务收入分行业统计情况缺失及其他变量缺失的样本。并且对连续变量在1%和99%的水平上采用了缩尾处理。最终获得29 729个企业/年份观测值。

(二)变量定义

1. 被解释变量:企业多元化经营(DIV)

本文的被解释变量为企业多元化经营。参考杨兴全等[20]的研究,企业多元化经营采用三种方法衡量。其一,企业主营业务收入涉及的行业数目(DIVNUM)。DIVNUM的取值越大代表企业多元化经营程度越高。其二,企业在各行业主营业务收入的赫芬达尔指数(DIVHHI):DIVHHI=1-∑P2j。

参照游家兴和邹雨菲[10]的方法,本文将DIVHHI转换成了正向度量多元化经营的指标。其中,Pj是企业在行业j中的主营业务收入与其主营业务收入总额之比,该指标反映企业经营的分散化程度,DIVHHI越大,多元化经营程度越高;专业化经营的企业,DIVHHI的值等于0。其三,企业在各行业主营业务收入的熵指数(DIVEI):DIVEI=∑Pj×ln(1/Pj)。DIVEI越大,多元化经营程度越大;专业化经营的企业,DIVEI的值等于0。

2. 解释变量:社会信任(TRUST)

本文的解释变量为社会信任。参考刘凤委等[21]、Li等[14]与吕朝凤等[4]的方法,本文主要以张维迎和柯荣住[1]利用中国企业家调查系统于2000年开展的问卷调查,得到的中国省级层面的加权信任程度,来度量企业总部所在地的社会信任。此次调查涉及的信任问题为“根据您的经验,您认为哪五个地区的企业比较守信用(按顺序排列)”,分别计算出各个地区被认为是第一—第五值得信任的次数及其占所有回答者人数的比例,并且对于第一—第五值得信任分别给予5—1分。依据值得信任的人数比例和对应分数计算得到的加权平均值即为该地区的社会信任。考虑到此次调查主要针对企业及其领导展开,因而获得的信任程度能较好度量该地区企业的社会信任。

需要说明的是,Li等[14]与刘凤委等[21]认为,社会信任需要长时期形成,短期内变化不大,因而虽然调查仅有一年数据,但在所有样本期间中都使用这次调查结果度量社会信任,也是合理的。TRUST数值越大,代表社会信任程度越高。

在稳健性检验中,本文采用其他四种方法度量社会信任:其一,借鉴申丹琳[5]的研究,本文采用上述调查中的第一位比例,也就是调查对象中有多少比例的人认为该省企业是最守信用的,来衡量社会信任(TRUST1)。其二,参考Wu等[22]的做法,本文还采用中国人民大学负责执行的中国综合社会调查(CGSS)中有关信任的调查结果衡量社会信任(TRUST2)。CGSS中有关信任的调查问题为“一般说来,您对现在社會上的陌生人是否信任”,设有“非常不信任、不信任、一般、信任、非常信任”五个选择项。本文根据信任水平由低至高分别给选项设置为1—5分,并计算各省调查者的平均分。考虑到仅有2003年及2013年CGSS的调查中涉及上述问题,故本文采用2003年的调查平均分衡量2003—2012年的社会信任情况,2013年及之后的社会信任以2013年的调查分数衡量。其三,依据Wu等[22]的研究,本文以每万人当中社会组织平均个数度量社会信任(TRUST3)。Jha和Chen[16]认为,社会组织可以满足政府或营利组织无法达到的社会需求。地区的社会组织数量是社会资本的重要体现,有助于揭示信任程度。此外,参考林钟高和陈曦[23]的研究,以某地区的外商投资度量社会信任。某地区的外商投资越多,社会信任程度越高。第四,以地区外商投资总额的自然对数衡量社会信任(TRUST4)。TRUST1、TRUST2、TRUST3及TRUST4越大,表明社会信任程度越高。

3. 控制变量

参考陈信元和黄俊[24]与杨兴全等[23]的研究,本文控制变量选取:企业规模(SIZE),用企业流通市值的自然对数衡量;资产负债率(LEV),用企业总负债与总资产之比衡量;盈利能力(ROE),用净资产收益率衡量;固定资产占比(PPETA),用固定资产净值与总资产之比衡量;股权集中度(FIRST),用第一大股东持股比例衡量;机构投资者持股(INS),用机构投资者持股比例衡量;企业年龄(AGE),用企业上市年限衡量;成长性(RSALES),用主营业务收入增长率衡量;行业竞争水平(HHI),用行业竞争赫芬达尔指数衡量;产权性质(STATE),国有企业取值为1,否则为0。此外,还控制了年度及行业固定效应。

(三)模型设定

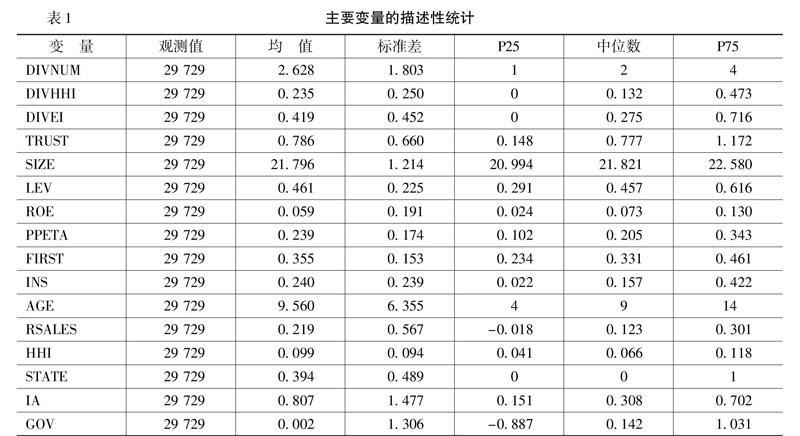

首先,设定模型(1)检验H1,研究社会信任对企业多元化经营的影响。

其中,DIV为企业多元化经营,用DIVNUM、DIVHHI及DIVEI来度量;TRUST为社会信任;Controls为所有控制变量;Industry和Year分别为行业和年份固定效应;下标i和t分别为企业和年份;ε为随机扰动项。依据H1,预期系数β1显著为正。

其次,设定模型(2)验证H2,即论证信息不对称程度对社会信任与企业多元化经营的影响。

其中,IA为非流动性比率,定义为当期股票日收益率绝对值除以按十亿元为单位计量的交易金额比值的中位数。参考伊志宏等[25]的研究,采用IA衡量信息不对称程度,IA的数值越大,信息不对称程度越高。根据H2,预期系数β2显著为正。

最后,设定模型(3)验证H3,即论证企业治理水平对社会信任与企业多元化经营的影响。

其中,GOV为企业治理指数,采用主成分分析法进行构造。构造企业治理指数时选取的变量如下:第一大股东持股比例、第二—第十大股东持股平方和的自然对数、国有企业哑变量、三会会议次数的自然对数、独立董事比例、机构持股比例、行业竞争赫芬达尔指数、所属行业企业数量的自然对数。GOV的数值越大,代表企业治理水平越高。根据H3,预期系数β2显著为负。

四、回归分析

(一)描述性统计及相关性分析

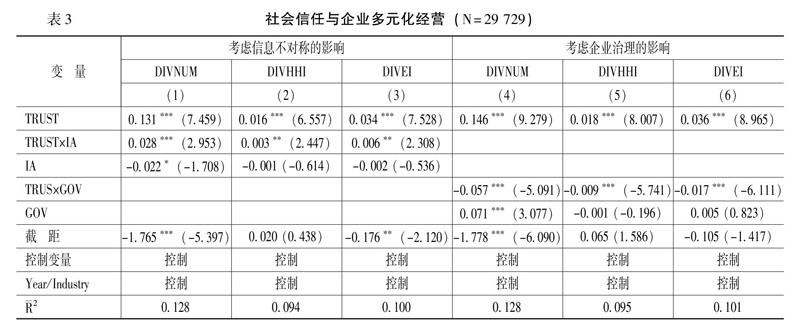

主要变量的描述性统计结果,如表1所示。

由表1可知,社会信任TRUST的均值为0.786,标准差为0.660,说明不同地区之间的信任程度存在较大差异,该数值与Li等[14]的研究结论非常接近。DIVNUM的均值为2.628,表示中国上市企业经营业务平均涉及的行业数为2.628个,说明中国企业普遍存在多元化经营的倾向;多元化经营赫芬达尔指数(DIVHHI)和熵指数(DIVEI)的均值分别为0.235和0.419,描述性统计结果与游家兴和邹雨菲[10]与杨兴全等[20]的研究非常接近。

主要变量的皮尔逊(Pearson)及斯皮尔曼(Spearman)相关系数显示,社会信任与多元化经营之间显著正相关,可以初步判断社会信任对企业多元化经营的影响是积极的,初步支持了H1。

(二)多元回归结果分析

1. 社会信任对企业多元化经营的影响

社会信任与企业多元化经营关系的回归结果,如表2所示。列(1)的DIVNUM代表企业营业收入涉及的行业数目;列(2)的DIVHHI代表企业在各行业主营业务收入的赫芬达尔指数;列(3)的DIVEI为企业在各行业主营业务收入的熵指数。由检验结果可知,当因变量为DIVNUM、DIVHHI和DIVEI时,社会信任TRUST的系数分别为0.156、0.019和0.039,且都在1%的水平上显著。说明社会信任水平越高,企业多元化经营程度越大,符合H1的预期,因此,H1得到验证。以上结果说明社会信任有助于降低投资者为企业融资面临的风险、增加员工的工作满意度和忠诚度,促进了企业获取多元化经营所需的资金和人力资源,因而提高了企业多元化经营程度。从经济意义上,当社会信任水平提高一个标准差时,以DIVNUM度量的企业多元化经营程度增加5.71%(0.156×0.660/1.803)个标准差,以DIVHHI度量的企业多元化经营程度增加5.02%(0.019×0.660/0.250)个标准差,以DIVEI度量的企业多元化经营程度增加5.69%(0.039×0.660/0.452)个标准差,说明本文的检验结果具有显著的经济含义。

2. 社会信任、信息不对称程度与企业多元化经营

表3列(1)—列(3)报告了模型(2)的回归结果,即探究信息不对称程度对社会信任与企业多元化经营关系的影响。模型(2)在模型(1)的基础上增加了信息不对称与社会信任的交互项(TRUST×IA)以及信息不对称单独项(IA)。参考伊志宏等[25]的研究,以非流动性比率IA衡量企业信息不对称,IA数值越大,代表企业的信息不对称程度越高。从回归结果可以看出,社会信任与信息不对称的交互项(TRUSTSymboltB@IA)均显著为正,表明当企业信息不对称程度越大时,社会信任对企业多元化经营的正向影响越显著。以上结果说明,信息不对称程度提高了投资者面临的逆向选择和道德风险,降低了投资者的资金供给意愿,而社会信任水平的提高有助于增强投资者的信心,因而社会信任对企业多元化经营的正向影响在信息不对称程度更高的企业中更强,支持了H2的推断。

3. 社会信任、企业治理水平与企业多元化经营

表3列(4)—列(6)报告了模型(3)的回归结果,即探究企业治理水平对社会信任和企业多元化经营关系的影响。模型(3)在模型(1)的基础上增加了企业治理与社会信任的交互项(TRUST×GOV)以及企业治理水平单独项(GOV)。本文采用主成分分析法构造企业治理指数,该指数越大,代表企业治理水平越好。从回归结果可以看出,社会信任与企业治理的交互项(TRUST在1%的水平上显著为负,说明在企业治理越弱的企业中,社会信任对企业多元化经营的正向影响越显著。以上结果表明,企业治理与社会信任之间形成了替代关系,良好的企业治理既有助于缓解信息不对称,提高企业的融资能力,也有利于降低员工的离职率,增加企业对高级人才的吸引力,导致社会信任在保障多元化经营中发挥的作用较小,支持了H3的推断。

(三)稳健性检验

为保证研究结果的可靠性,本文主要从三个方面进行稳健性检验。限于篇幅,未报告稳健性检验的结果,留存备索。

1. 内生性检验

为缓解内生性问题对社会信任与企业多元化经营的影响,依据Ang等[26]的方法,本文以各省方言数量(DIALECT)作为工具变量,

方言数据源自中国社会科学院语言研究所、中国社会科学院民族学与人类学研究所,以及香港城市大学语言资讯科学研究中心编制的《中国语言地图集(第2版):汉语方言卷》,2012年商务印书馆出版。采用工具变量法进行检验。中国各省汉语方言存在较大不同,方言多样性是中国地区间信任程度差异的重要外生动因。方言会妨碍人际间的沟通交流,降低社会认同,因此,不利于信任的产生。方言数量与社会信任负相关,但是不会影响企业多元化经营。

工具变量第一阶段的回归结果表明,DIALECT与TRUST在1%的水平上显著负相关,说明工具变量具有良好的解释力。Cragg-Donald Wald F检验也在1%的水平上显著,故DIALECT不是弱工具变量。第二阶段检验结果显示,当因变量为DIVNUM、DIVHHI及DIVEI时,TRUST的系数全部在1%的水平上显著为正,与基准回归结论一致,研究结论稳健。

2. 变化社会信任的度量

由于社会信任是本文的关键变量,本文通过改变社会信任的度量指标进行稳健性检验。其一,借鉴申丹琳[5]的研究,以张维迎和柯荣住[1]调查中某省企业被认为最守信用的人数比例度量TRUST1。其二,参考Wu等[22]的做法,以全国综合社会调查的结果度量TRUST2。其三,借鉴Wu等[22]的研究,以每万人当中社会组织的个数度量TRUST3。第四,参考林钟高和陈曦[23]的做法,以地区外商投资总额的自然对数度量TRUST4 。变换社会信任度量方法后,研究结论依旧成立。

3. 删除从未开展过多元化经营的企业

考虑到部分企业可能因为企业业务特征或者经营理念等原因,选择不进行多元化经营,这部分样本的存在可能对本文研究结论产生了干扰。为此,在稳健性检验中,本文删除从未开展过多元化经营的企业,只考虑进行过多元化经营的企业。数据调整后,本文的研究结论未发生改变。

(四)影响机制检验

本文分别通过企业融资渠道和人力资源渠道检验社会信任对企业多元化经营的影响机制。

1企业融资渠道

唐清泉和巫岑[27]认为,中国的金融体系以银行为主导,企业大量依赖银行贷款进行融资,因而本文检验了社会信任是否有助于增加企业银行借款,进而促进多元化经营。以银行借款规模作为中介变量,参考温忠麟等[28]的中介效应模型进行检验,相关模型如下。

LOANi,t=α0+χ1TRUSTi,t+∑11j=3xjControlsi,t+Industryi+Yeart+εi,t(4)

DIVi,t+1=α0+λ1TRUSTi,t+λ2LOANi,t+∑12j=1λjControlsi,t+Industryi+Yeart+εi,t(5)

其中,LOAN代表银行借款规模,用短期和长期银行借款总额除以总资产衡量。具体而言,先对模型(1)进行估计,并以系数β1的显著性作为前提。然后估计模型(4)及模型(5),如果χ1与λ2显著为正,意味着中介效应成立,即社会信任通过增加银行借款规模,促进了企业多元化经营。在此基础上,当λ1显著时,银行借款规模起着部分中介作用;如果λ1不显著,银行借款规模起着完全中介作用。如果χ1或λ2不显著,那么依据Sobel检验判断中介效应χ1×λ2显著与否。

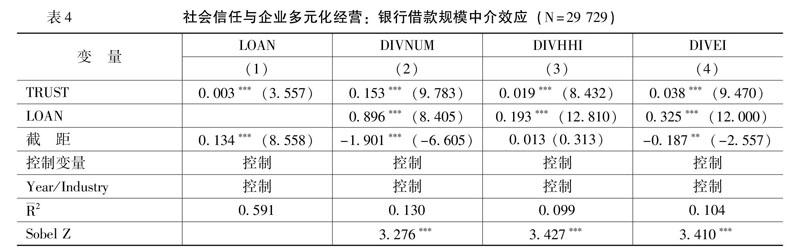

表4是关于银行借款规模中介效应的回归结果。由表4可知,社会信任TRUST对银行借款规模(LOAN)的回归系数χ1显著为正,银行借款规模LOAN对多元化经营(DIVNUM、DIVHHI及DIVEI)的回歸系数λ2显著为正;在控制中介变量LOAN后,TRUST对DIVNUM、DIVHHI及DIVEI的回归系数λ1显著为正。这表明提高银行借款规模是社会信任增加企业多元化经营的部分中介因子。为提高可靠性,本文进一步进行Sobel 检验,Sobel Z统计量均显著。可见,中介效应结果支持增加银行借款规模是社会信任提升企业多元化经营的重要途径的结论。

2.人力资源渠道

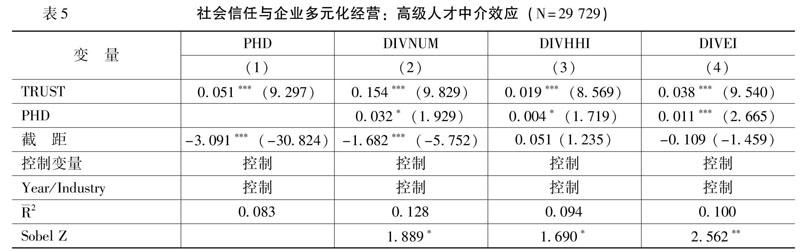

相比普通员工,高级管理人员团队是企业的管理者,对企业决策具有重要影响力。企业高管中高级人才的多少直接影响着企业是否有能力开展复杂的经营。因此,本文检验了社会信任是否能通过增加企业高管中的高级人才,进而促进多元化经营。本文以高级人才作为中介变量,参考温忠麟等[28]的中介效应模型进行检验。相关方法与银行借款中介效应类似,不再赘述。考虑到教育程度是决定高管管理能力的重要因素,高学历是高级人才的重要标志,因此,借鉴杜兴强和彭妙薇[29]的研究,采用企业高管中具有博士学位的人数(PHD)来衡量高级人才。

采用高管中是否有人具有博士学位衡量高级人才,结果不变。

表5是关于高级人才中介效应的结果。由表5可知,社会信任TRUST对高级人才PHD的回归系数显著为正,高级人才PHD对多元化经营(DIVNUM、DIVHHI及DIVEI)的回归系数显著为正;在控制中介变量PHD后,TRUST对DIVNUM、DIVHHI及DIVEI的回归系数显著为正。结果表明,增加高管中的高级人才是社会信任提升企业多元化经营的部分中介因子。Sobel 检验的结果不变。可见,中介效应结果支持吸引高级人才是社会信任促进企业多元化经营的另一重要途径的结论。

(五)进一步的研究

本文进一步对社会信任在多元化经营与企业价值关系中的作用进行了研究。多元化经营会增加还是减少企业价值一直存在着争议。Lamont和Polk[30]的研究发现,多元化存在折价现象,认为多元化经营会降低企业价值。多元化经营导致企业分散了有限的内部资源,对企业的组织协调能力和资金配置能力造成很大挑战,容易造成投资过度或投资不足,并增加了经营风险。但Campa和Kedia[31]的研究认为,多元化经营能够帮助企业抵御外部风险,提高生产率,在缓解自选择内生性问题后,多元化折价减少,反而呈现出多元化溢价。本文研究社会信任在多元化经营与企业价值关系中的作用,不仅能为上述争议贡献新的检验证据,也为深入理解多元化经营影响企业价值的机理提供了启示。

本文采用托宾Q值(TQ)度量企业价值。回归结果显示,

限于篇幅,未报告进一步研究的结果,留存备索。企业多元化经营(DIV)的回归系数在1%的水平上显著为负,社会信任与企业多元化经营的交互项(TRUST×DIV)在5%的水平上显著为正。结果说明,多元化经营会降低企业价值,但是社会信任能缓解多元化经营对企业价值的负面作用。这很可能是因为企业多元化经营的成败取决于该模式是否可以协同企业资源和能力。如果企业的多元化经营程度与自身能力不相符,过度地扩大经营范围就会降低企业价值。社会信任在企业资金和人力资源供给方面具有重要作用,这对于保障企业获取充足的资源开展多元化经营至关重要,因而有利于提升企业资源及能力与多元化经营的匹配程度,减少企业因为涉足不同行业而陷入资源困境的概率,可见,社会信任能够降低多元化经营对企业价值的损害。

五、研究结论与启示

本文探讨了非正式制度的社会信任因素对企业多元化经营行为的影响。检验结果发现,社会信任与企业多元化经营正相关,说明社会信任有助于提升企业的多元化经营程度。企业层面的异质性检验表明,在信息不对称越大、治理水平越低的企业中,社会信任与企业多元化经营的正相关关系越显著。进一步研究发现,社会信任能通过增加银行借款规模以及吸引高级人才,进而提升企业多元化经营,这意味着改善融资渠道和人力资源渠道是社会信任促进企业多元化经营的重要途径。此外,社会信任有助于降低多元化经营对企业价值的负面作用。

本研究具有较强的理论意义和实践价值。在理论意义上,本文不仅从社会信任视角拓展了企业多元化经营的影响因素研究,而且聚焦微观企业的多元化经营,补充了社会信任经济后果的文献;此外,对于作用机制以及与企业价值关系的考察,有利于认识社会信任对企业行为影响的机理,并解读社会信任的经济效用。在实践价值上,从多元化经营的角度来看,本文的研究发现,社会信任这一非正式制度会影响企业多元化经营的能力,并且不能与企业资源和能力相匹配的多元化经营会损害企业价值。这意味着企业不宜盲目地跟风开展多元化经营,过度地扩张经营领域不但不利于提升企业核心竞争力,反而容易对企业价值产生负面影响,诱发多元化折价。企业在选择多元化经营时,要考虑社会信任等制度环境因素的影响,充分评估自身的融资渠道及人力资源渠道是否通畅,以及是否具有支持开展多元化经营所需的财力和人力,这对于社会信任程度较低的企业来说更加如此。同时,对于投资者而言,考虑到社会信任、多元化经营及企业价值之间存在着紧密关联,当投资者在进行投資决策时需要全面考虑社会信任程度与企业行为的关系,以及多元化经营对企业价值可能带来的影响,进而更为准确地评估企业绩效,做出科学合理的投资决策。从社会信任的角度来看,本文研究表明,社会信任促进了企业多元化经营,并且社会信任能够让企业的资源和能力与多元化经营更匹配,缓解了企业多元化经营对企业价值的损害,这充分体现了社会信任在微观企业价值提升中至关重要的作用。

基于此,本文提出如下政策建议:对于企业而言,管理层需要充分认识到信任的重要性,采取措施、制定有效的规章制度,例如通过将诚信纳入企业文化、树立诚信经营的理念、制定员工守信及失信的奖励及惩罚措施、设定有效的沟通交流渠道等途径,提高企业内部及在市场中的信任程度。尤其对于开展或准备开展多元化经营的企业,更加需要注重企业诚信文化的建设。通过提升企业在市场中的公信力,促进投资者的资金供给意愿,保障多元化经营对财务资源的需求,并且增加企业对高级人才等员工的吸引力,满足多元化经营对人力资源的要求,从而让企业的资源和能力与多元化经营更匹配,进而缓解多元化经营对企业可能带来的不利影响。对于政府部门而言,应该深刻认识到社会信任在社会经济活动中举足轻重的作用,以及中国社会转型时期在诚信意识和制度方面可能存在的不足,进一步加强诚信这一社会主义核心价值观的建设。通过加大宣传和教育、治理诚信缺失问题、推动并完善社会征信体系建设,以及让失信的企业和个人付出高昂代价等途径,积极引导企业、社会公众等各方诚实守信、遵守社会规范,努力打造诚信社会,培育社会信任。在社会各界的共同关注和共同推动下,提高社会信任程度、减少市场摩擦,为企业生产经营创造良好的环境,从而促进企业价值的提升及国民经济的发展。

参考文献:

[1]张维迎, 柯荣住. 信任及其解释:来自中国的跨省调查分析[J]. 经济研究, 2002, (10): 59-70.

[2]La Porta, R., Lopez-De-Silanes, F., Shleifer, A.,et al. Trust in Large Organizations[J]. The American Economic Review, 1997, 87(2):333-338.

[3]Knack, S., Keefer, P. Does Social Capital Have an Economic Payoff? A Cross-Country Investigation[J]. The Quarterly Journal of Economics, 1997, 112(4): 1251-1288.

[4]吕朝凤, 陈汉鹏,Leyva,S.L. 社会信任、不完全契约与长期经济增长[J]. 經济研究, 2019, (3): 6-22.

[5]申丹琳. 社会信任与企业风险承担[J]. 经济管理, 2019, (8): 147-161.

[6]王艳, 李善民. 社会信任是否会提升企业并购绩效?[J]. 管理世界, 2017, (12): 125-140.

[7]Porter, M. E. Competitive Advantage[M]. New York: The Free Press, 1985.

[8]Gribbin, J. D. The Conglomerate Merger[J]. Applied Economics, 1976, 8(1): 19-35.

[9]Lewellen, W. G. A Pure Financial Rationale for the Conglomerate Merger[J]. The Journal of Finance, 1971, 26(2): 521-537.

[10]游家兴, 邹雨菲. 社会资本、多元化战略与公司业绩——基于企业家嵌入性网络的分析视角[J]. 南开管理评论, 2014, (5): 91-101.

[11]巫景飞, 何大军, 林日韦, 等. 高层管理者政治网络与企业多元化战略: 社会资本视角——基于我国上市公司面板数据的实证分析[J]. 管理世界, 2008, (8): 107-118.

[12]Garrett, J.,Hoitash, R., Prawitt, D. F. Trust and Financial Reporting Quality[J]. Journal of Accounting Research, 2014, 52(5): 1087-1125.

[13]Beer, M. Revitalizing Organizations: Change Process and Emergent Model[J]. The Academy of Management Executive, 1987, 1(1): 51-55.

[14]Li, X., Wang, S. S., Wang, X. Trust and Stock Price Crash Risk: Evidence From China[J]. Journal of Banking & Finance, 2017,76(3): 74-91.

[15]Chen, D., Li, L., Liu, X.,et al. Social Trust and Auditor Reporting Conservatism[J]. Journal of Business Ethics, 2018,153(4): 1083-1108.

[16]Jha, A., Chen, Y. Audit Fees and Social Capital[J]. The Accounting Review, 2014, 90(2): 611-639.

[17]姚唐, 黄文波, 范秀成. 基于组织承诺机制的服务业员工忠诚度研究[J]. 管理世界, 2008, (5): 102-114.

[18]刘立国, 杜莹. 公司治理与会计信息质量关系的实证研究[J]. 会计研究, 2003, (2): 28-36.

[19]钟宁桦. 公司治理与员工福利: 来自中国非上市企业的证据[J]. 经济研究, 2012, (12): 138-152.

[20]杨兴全, 尹兴强, 孟庆玺. 谁更趋多元化经营: 产业政策扶持企业抑或非扶持企业?[J]. 经济研究, 2018, (9): 133-150.

[21]刘凤委, 李琳, 薛云奎. 信任、交易成本与商业信用模式[J]. 经济研究, 2009, (8): 130-133.

[22]Wu, W., Firth, M., Rui, O. M. Trust and the Provision of Trade Credit[J]. Journal of Banking & Finance, 2014,39(C):146-159.

[23]林钟高, 陈曦. 社会信任、内部控制重大缺陷及其修复与财务风险[J]. 当代财经, 2016, (6): 118-129.

[24]陈信元, 黄俊. 政府干预、多元化经营与公司业绩[J]. 管理世界, 2007, (1): 92-97.

[25]伊志宏, 申丹琳, 江轩宇. 基金股权关联分析师损害了股票市场信息效率吗——基于股价同步性的经验证据[J]. 管理评论, 2018, (8): 3-15.

[26]Ang, J. S.,Cheng, Y., Wu, C. Trust, Investment, and Business Contracting[J]. Journal of Financial and Quantitative Analysis, 2015, 50(3): 569-595.

[27]唐清泉, 巫岑. 银行业结构与企业创新活动的融资约束[J]. 金融研究, 2015, (7): 116-134.

[28]温忠麟, 张雷, 侯杰泰, 等. 中介效应检验程序及其应用[J]. 心理学报, 2004, (5): 614-620.

[29]杜兴强, 彭妙薇. 高铁开通会促进企业高级人才的流动吗?[J]. 经济管理, 2017, (12): 89-107.

[30]Lamont, O. A., Polk, C. Does Diversification Destroy Value? Evidence From the Industry Shocks[J]. Journal of Financial Economics, 2002, 63(1): 51-77.

[31]Campa, J. M.,Kedia, S. Explaining the Diversification Discount[J]. The Journal of Finance,2002,57(4):1731-1762.

Social Trust and Corporate Diversification

SHEN Dan-lin1,WEN Wen2,JIN Yu3

(1. School of Management, China University of Mining & Technology (Beijing), Beijing 100083, China;

2. International Business School, Beijing Foreign Studies University, Beijing 100089, China;

3. Information Center for Social Sciences, Renmin University of China, Beijing 100872, China)

Abstract:Diversification is a key development strategy and investment decision for enterprises. Using the sample of Chinese A-share listed companies from 2003 to 2018, this paper studies the effect of social trust, an informal institution, on corporate diversification. The results show that social trust is positively correlated with corporate diversification, which demonstrates that social trust promotes corporate diversification. In addition, the positive impact of social trust on corporate diversification is more pronounced among enterprises with higher information asymmetry or weaker corporate governance. Channel tests reveal that increasing bank loan amount and attracting highly educated talents are important mechanisms for social trust to promote corporate diversification. Furthermore, social trust alleviates the negative relation between diversification and firm value. This paper enriches the literature on economic consequences of social trust on corporate behavior, adds to the research on influence factors of corporate diversification from the perspective of informal institution, and thus provides insights into understanding the important role of social trust in micro firms. The paper also has important practical implications for the construction of a trustful society in China.

Key words:social trust; corporate diversification; information asymmetry; corporate governance; corporate value

(责任编辑:于振荣)

[DOI]10.19654/j.cnki.cjwtyj.2022.01.008

[引用格式]申丹琳,文雯,靳毓.社会信任与企业多元化经营[J]. 财经问题研究,2022,(1):80-90.

收稿日期:2021-11-18

基金项目:国家自然科学基金青年项目“上市公司精准扶贫行为的同群效应:作用机制与经济后果”(72002014);中央高校基本科研业务费专项资金资助“分析师行为偏差对企业投融资行为的影响研究”(2020XJGL01);北京外国语大学“中青年卓越人才支持计划”;北京外国语大学二十国集团研究中心资助项目“中国精准扶贫政策的实施经验及其对发展中国家的示范效应研究”(G2020212001)

作者简介:申丹琳(1991-),女,湖南长沙人,讲师,博士,主要从事公司财务与资本市场等方面的研究。E-mail:shendanlin@126. com

文 雯(通讯作者)(1991-),女,安徽芜湖人,讲师,博士,主要从事公司财务与公司治理等方面的研究。E-mail:wenwen_bfsu@bfsu.edu.cn

靳 毓(1980-),女,河北保定人,副編审,博士,主要从事公司财务和税收政策等方面的研究。E-mail:kini_jin@163.com

猜你喜欢

办公室业务(2016年9期)2016-11-23

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

企业导报(2016年9期)2016-05-26

湖南师范大学社会科学学报(2015年4期)2015-08-08

会计之友(2015年10期)2015-05-20