各类所有制企业对高质量发展的贡献分析

2022-01-06 07:33李宏瑾唐黎阳

财经问题研究 2022年1期

关键词:高质量发展

李宏瑾 唐黎阳

摘 要:本文以上市非金融企业为样本,对中国各类所有制企业的资本回报率进行了估算。结果表明,虽然2012年以来中国的资本回报率呈明显下降趋势,但减税降费在巩固资本回报率方面发挥了重要作用;得益于强有力的新冠肺炎疫情应对政策,2020年企业税后资本回报率小幅提升,但企业盈利恢复基础仍不稳固。民营企业资本回报率明显高于国有企业,但2018年以来,受内外环境变化等因素影响,民营企业的资本回报率迅速下降;央企税前资本回报率明显高于地方国企,在稳增长中的作用更为突出,地方国企盈利能力亟待提升;集体、外资等其他所有制企业资本回报率均值较高,但样本数量有限、波动较大。今后,应加快深化供给侧结构性改革,大力优化国有经济布局,深化资本市场发展,更好促进经济的高质量发展。

关键词:高质量发展;资本回报率;所有制比较;微观参数估计法

中图分类号:F832.5 文献标识码:A

文章编号:1000-176X(2022)01-0063-09

一、问题的提出

改革开放后的很长一段时期,中国采取了投資主导的增长模式,投资在经济增长中发挥着不可替代的关键作用。特别是在经济面临较大外部冲击时,投资在稳增长中的关键作用更加突出,特别是在受金融危机冲击的2009年和受新冠肺炎疫情冲击的2020年,投资对经济增长的贡献率分别高达85.29%和94.10%。

在不做特殊说明的情况下,本文数据皆来源自Wind数据库。但是,这种过度依赖投资的经济增长模式会使得经济发展中不平衡不协调不可持续的矛盾日益突出,过度投资和投资效率低下等问题不可避免地引发了对中国经济扭曲失衡等问题的诸多担忧。由此,资本回报率成为理解中国经济和衡量投资效率的重要经济指标。应当看到,与主要发达国家相比,中国的资本回报率相对较高,投资为主的增长模式具有一定的合理性[1-2]。有学者指出,由于住房支出、企业消费、高收入人群样本遗漏等统计偏差,中国的消费率被严重低估,投资率则存在明显高估,中国经济结构的扭曲并没有统计数据显示的那样严重[3]。然而,尽管中国的投资率自2011年达到最高的47.03%后逐步下降,但2020年仍高达43.12%,即使剔除可能达十个百分点的统计误差,在全球仍位居前列。

根据世界银行WDI数据库显示,2020年中国43.10%的投资率仅低于安提瓜和巴布达、阿尔及利亚等国,位列全球第5高。,而第11、12高的瓦努阿图、黑山投资率分别为34.09%和32.64%。投资率过高仍是制约中国经济高质量发展不可忽视的问题。

一方面,投资主导的传统增长模式得益于人口红利支撑的高储蓄。根据生命周期理论和永久性收入假说,具有人口红利并处于起飞阶段的国家,储蓄率往往较高,能够为大规模投资提供稳定可靠的资金支持。不过,2010年中国人口年龄结构发生了根本性变化,传统人口红利迅速消失[4],国内储蓄率自2010年达到最高的50.65%后逐年下降。要素禀赋的变化意味着,过去投资主导的传统增长模式所依赖的资金条件发生了根本性变化。另一方面,随着经济由高速增长转向高质量发展阶段,中国资本回报率呈现明显的下降趋势[5-6]。中国固定资产投资增速持续回落,由2009年的30.40%逐步降至2020年的2.90%。第二产业各子行业大多属于资本密集型行业,投资效率往往较高,服务业各子行业则大多属于人力资本密集型行业,投资效率通常低于第二产业[7]。与服务业成为中国国民经济第一大产业同步,2012年以来第三产业固定资产投资增速大多明显高于第二产业(2018年除外)。由于中国服务业占国民经济的比重明显低于主要发达国家,未来仍有很大提升空间,中国的资本回报率仍将继续下行。可见,中国投资驱动的增长模式难以为继,亟须优化转型。

企业盈利能力是投资和资本回报率的重要基础,与中国潜在产出增速的趋势性下降同步,2012年以来中国工业企业利润总额增速大幅下降,2015年甚至出现自1998年以来的首次负增长。为此,2015年底中国开启了以“三去一降一补”为主要任务的供给侧结构性改革,取得了良好的效果。不过,与国有企业盈利能力明显改善不同,民营企业经营好转程度有限。而且,私营企业利润总额增速在2016年之前明显高于规模以上工业企业整体增速,但在此之后下滑明显。特别是2018年由于内外环境的变化,民营小微企业经营困难加剧,2019年初私营企业利润总额增速还出现了罕见的负增长。由此,民间投资增速明显下降,2015年以来民间投资增速高于全社会固定资产投资增速的局面出现逆转,民间投资占全社会固定资产投资总额的比重也由2015年最高的64.18%逐步降至2020年的55.74%。

改革开放以来,民营经济不断发展壮大,已成为推动中国发展不可或缺的力量,在活跃经济、促进增长、吸纳就业、技术创新、保障税收等方面发挥着重要的作用。民营经济通过混合所有制方式参与国有企业改革,进一步促进了包括国有企业在内的微观主体的经营效率。民营企业盈利能力和资本回报率的变化对中国经济结构优化和增长方式转型具有非常重要的影响。估算中国资本回报率并对各类所有制企业进行比较具有非常重要的意义。

目前,已有很多关于中国资本回报率估算的研究,但这些研究大多采用宏观方法且仅对全社会资本回报率进行估算[2-5-6]。以微观企业层面数据为样本的估算研究相对较少,而且主要是以工业企业为样本,并未对全部三次产业和分所有制企业的资本回报率进行估算[8]。为此,本文以中国上市非金融企业为样本,采用改进的微观参数估计法对中国资本回报率进行估算,并对各类所有制企业的资本回报率进行比较。本文的主要创新和贡献有三点:一是借鉴理论基础更为坚实且学术界采用更广泛的资本回报率宏观参数估计法对微观参数估计法的估算公式进行改进;二是有别于以工业企业为样本的研究,本文以财务数据质量相对较高且行业范围更广泛的上市企业非金融企业为样本,充分考虑到2012年以来服务业成为国民经济第一大产业的实际情况,更全面反映中国资本回报率的变化情况;三是以上市非金融企业为样本,通过考察不同所有制企业资本回报率动态变化趋势得到具有针对性的政策建议。本文安排如下:传统资本回报率的微观参数估计法并未考虑资产价格因素和细分资本品,本文参考成熟的宏观参数估计法,对此进行了修正和改进,第二部分对改进后的方法进行了说明,同时也对数据样本进行简要说明;第三部分报告全社会资本回报率估算结果;第四部分对各类所有制企业资本回报率进行比较分析;最后是结论性评述和政策建议。

二、资本回报率微观参数估算方法及指标数据说明

(一)考虑固定资产价格因素的微观参数估计法

按照理论基础和样本数据的不同分类,资本回报率估算方法大致可分为基于新古典宏观理论的宏观方法和基于企业财务指标的微观方法两大类[9-10],这两种方法又可细分为参数估计法和回归估计法。对于回归估计法,受模型具体设定形式、参数变量选取、遗漏变量等因素的影响,无论是宏观回归法还是微观回归法,其估计的资本回报率都可能存在明显偏误,目前国内仅有龚六堂和谢丹阳[11]与辛清泉等[12]采用回归估计法估算中国的资本回报率。资本回报率微观参数估计法最早可追溯至Stigler[13],基于企业会计思想提出通过考察企业财务指标来衡量投资和资本效率。与宏观参数估计法相比,微观参数估计法主要依赖企业财务数据,但也因财务指标口径存在较大差异,不同估算结果相差较大。例如,CCER[8]提出了九个资本回报率指标公式,

在分子方面分别考虑企业净利润、直接税(所得税)、间接税(增值税、营业税等),在分母方面分别考虑权益资本、资产、固定资产净值,九个资本回报率指标分别为:权益净利润率(ROE)、权益总利润率、权益总回报率、资产净利润率(ROA)、资产总利润率、资产总回报率、固定资产净利润率(ROC)、固定资产总利润率、固定资产总回报率。其中,以净利润或总回报(=净利润+直接税+间接税)为分子,以固定资产净值为分母计算的固定资产净利润率和固定资产总回报率,与宏观参数估计法的资本回报率含义最为接近。不过,中国微观层面资本回报率的估算研究大多直接采用企业资产负债表的固定资产净值指标,但固定资产净值仅反映了固定资产的账面价值,没有调整历年资产价格变化。为此,张勋和徐建国[14]根据永续盘存法并利用固定资产价格指数进行调整,得到考虑价格的固定资产净值数据。但张勋和徐建国[14]在对固定资产净值价格进行调整时,并未区分资本品的不同类型,这将影响其指标调整的准确性。为此,本文借鉴Bai等[1]拆分不同类型资本品的方法,对考虑价格因素的企业固定资产净值和资本回报率进行更为合理的估算。

根据新古典宏观理论,Hall和Jorgenson[15]提出资本租金公式,在此基础上推导出的资本回报率宏观参数估计法具有坚实的理论基础,已成为当前国内外资本回报率估算的最主要方法[16]。虽然理论基础相对较弱,但微观参数估计法简洁直观,易于操作,因而也被广泛应用于资本回报率的估算研究。而且,Gomme等[9]与Tang等[10]通过考虑家庭和厂商分散进行投资决策的新古典增长模型,从理论上说明了宏观参数估计法与微观参数估计法具有内在的等价关系。张勋和徐建国[14]与Tang等[10]则通过对统计口径和计算方法的校准,对不同估算方法进行匹配调整,从而得到宏观参数估计法与微观参数估计法结果基本趋同的结论。由于宏微观参数估计法内在的一致关系,同时为了进一步考虑资产价格变化因素和细分资本品因素,本文借鉴宏观参数估计法对微观参数估计法进行修正和改进。具体而言,Hall和Jorgenson[15]的资本租金公式为式(1):

其中,PYjt为j类资本品在时期t的租金价格,从机会成本角度来理解,j类资本品的租金价格等同于j类资本品的边际产出价格,PKjt为j类资本品的市场价格,ijt为j类资本品的名义回报率,δjt为j类资本品的折旧率,Kjt为j类资本品在一定时期内的价格变化率。考虑到j类资本品的边际产出价格PYjt可以被进一步表达为MPKjt×PYt,其中MPKjt为额外新投入一单位j类资本品的边际产出,PYt为产出的市场价格,由此可得j类资本品名义回报率式(2):

进一步考虑各类资本品的市场价值之和构成总资本的市场价值PKt×Kt为式(3):

其中,PKt为总资本的市场价格,Kt为总资本存量,Kjt为j类资本品的资本存量。根据式(2)对所有类型资本品进行加总,Bai等[1]与Oulton和Rincon-Aznar[16]将上述资本租金公式进行推导得到一国所有资本品构成的总资本名义回报率it的宏观参数估计法一般估算式(4):

其中,βt为总产出支付给资本的收入份额(进一步区分为扣除生产税和企业所得税的资本收入份额,以及不扣除税收的资本收入份额),PYt为产出的市场价格,Y(t)为总产出量,βt×(PYt×Yt)为总产出支付给所有类型资本品的总收入(进一步区分为扣除税收的资本总收入和不扣除税收的资本总收入,分别用于估计一国总资本的税前资本回报率和税后资本回报率);PKjt×Kjt为j类资本品的市场价值;∑jPKjt×Kjt为总资本的市场价值;Kt为总资本的价格变化率;δ(t)为总资本的折旧率。将it减去通货膨胀率Yt,可得一国所有资本品构成的总资本实际回报率rt的宏观参数估计法一般估算式(5):

本文借鉴Bai等[1]发展的宏观参数估计法中的拆分资本品方法,在张勋和徐建国[14]的基础上区分不同类型资本品,从而对固定资产净值进行价格调整,最终对考虑价格因素的企业固定资产净值和资本回报率进行合理估算,以获得一国所有上市企业总资本的微观资本回报率。根据Bai等[1]的研究,企业固定资产净值K(t)可拆分为建筑安装工程的资本存量K1t和设备工具器具购置的资本存量K2t两大类型,拆分需要用到企业固定资产累计折旧增量ΔDKt占企业固定资产原值KVt的比例ΔDKtKVt,以及Bai等[1]提供的两类资本品的固定折旧率δ1t和δ2t,如式(6):

其中,α1t为企业建筑安装工程资本存量占总资本存量的比例,α2t为企业设备工具器具购置资本存量占总资本存量的比例,两者满足α1t+α2t=1。将企业两类资本品存量K1t=α1t×K(t)和K2t=α2t×K(t),分别结合国家统计局发布的两类资本品的價格指数PK1t和PK2t,即可估计出考虑价格的企业固定资产净值PKt×Kt,如式(7):

将中国所有A股上市企业考虑价格的固定资产净值PKt×Kt加总,可进一步得到全部上市企业的固定资产净值PallKt×Kallt,如式(8):

根据国家统计局发布的两类资本品的价格指数变化率K1t和K2t,以及Bai等[1]提供的两类资本品的固定折旧率δ1t和δ2t,可得企业总资本价格变化率Kt和企业总资本折旧率δ(t),如式(9)和式(10):

以每家企业考虑价格的资本净值(PKt×Kt)为权重,可进一步得到全部上市企业的固定资产净值价格变化率allKt和固定资产折旧率δallt,如式(11)和式(12):

以每家上市企业的净利润或总回报(=净利润+直接税+间接税)returnt,分别对应于宏观参数估计法式(4)中扣除税收的资本总收入和不扣除税收的资本总收入βt×(PYt×Yt),加总可得全部上市企业的净利润或总回报returnallt,如式(13):

类比宏观参数估计法式(4),改进后的一国所有上市企业总资本的名义回报率iall(t)的微观参数估计法一般估算公式如式(14):

将iall(t)减去通货膨胀率Yt,可得一国所有上市企业总资本的实际回报率rall(t)的微观参数估计法一般估算公式如式(15):

可见,一国微观资本实际回报率可以在一国所有上市企业单位总资本的产出价值基础上,加上所有上市企业总资本的价格变化率,再减去总体通货膨胀率和所有上市企业总资本的折旧率估算而得,这一估算公式完全借鉴式(5)对一国宏观资本实际回报率的估算结构。

(二)数据说明

本文以中国所有上市企业中的非金融企业为样本,估算中国微观资本实际回报率。其中,上市非金融企业每年的固定资产净值K(t)、固定资产累计折旧DKt及固定资产原值KVt,来自Wind数据库中年度上市公司企业资产负债表附注;上市非金融企业每年的净利润或总回报(=净利润+所得税+税金及附加)returnt,来自Wind数据库中年度上市公司企业利润表;建筑安装工程和设备工具器具购置这两类资本品的年度价格指数PK1t和PK2t,以及年度价格指数变化率K1t和K2t,来自国家统计局官网;建筑安装工程和设备工具器具购置这两类资本品的固定折旧率δ1t和δ2t,来自Bai等[1]的估计结果;通货膨胀率Yt,来自Wind数据库提供的GDP平减指数。

需要说明的是,总回报为净利润与所得税和税金及附加之和,并未纳入增值税,这主要是因为增值税属于能够被转嫁的间接税,不同文献对是否将增值税纳入企业税收负担仍存较大争议[17]。而且,“税金及附加”和“所得税”这两个科目是上市企业利润表中仅有的两个税费指标,上市企业利润表中并未反映增值税情况,仅在财务报表附注中提供了应交增值税(而非实际缴纳的增值税)数据。另外,中国的上市企业往往都是经营状况相对较好的企业,因而本文以上市非金融企业为样本可能会高估资本回报率。不过,本文主要考察中国资本回报率的变化趋势并对不同所有制企业进行比较,以上市企业为样本对资本回报率可能的高估对结论的影响相对较小。

三、中国资本回报率估算结果及变化趋势

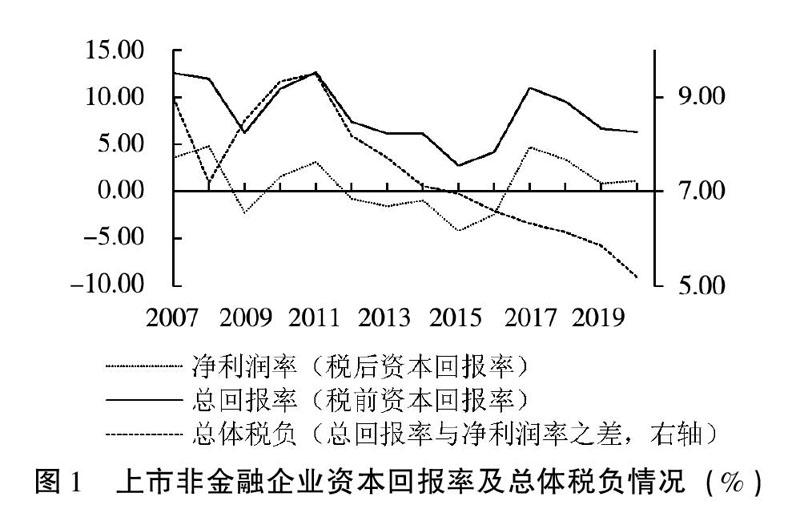

虽然资本回报率微观参数估计法简便易行,但会计标准的变化对估算结果影响较大。为规范市场秩序,促进企业的可持续发展和资本市场的健康发展,2007年中国上市企业采用新的会计准则并在此之后进行了数次微调,以有效避免上市企业盈余操控等现象[18]。由于2007年前后企业盈利数据不可比,本文主要对2007年以来的资本回报率进行估算(如图1所示),有以下三点发现:

第一,资本回报率在供给侧结构性改革后明显提升,但总体上仍呈下降趋势,这与中国由高速增长转向高质量发展的特征相符。在全球金融危机冲击下,2009年中国上市非金融企业资本回报率大幅下降,净利润率甚至出现负值。在大规模危机应对政策下,资本回报率迅速反弹并在2011年基本恢复至危机前水平,但从2012年开始,中国上市非金融企业资本回报率下降明显,净利润率甚至连续五年为负,2015年净利润率和总回报率均分别降至最低的-4.21%和2.75%。

随着供给侧结构性改革的深入开展,企业资本回报率在2016年小幅回升并在2017年明显好转。不过,由于供给侧结构性改革效果边际递减,企业资本回报率总体仍呈下降態势。随后由于中美贸易摩擦加剧、问题金融机构风险暴露等内外环境的持续恶化,2019年企业净利润率降至0.85%的阶段性低点。与2011年之前的高速增长时期相比,2012—2020年资本回报率水平明显更低,净利润率和总回报率年均仅分别为0.02%和6.69%,远低于2007年和2011年平均2.17%和10.88%的水平,这充分说明中国资本回报率的变化与潜在产出增速的趋势性下降同步,与中国转向以中高速增长为特征的高质量发展阶段的特征相符。

第二,中国总体税负下降趋势明显,对促进微观主体投资意愿、确保宏观经济平稳运行发挥了非常重要的作用。政府作为非实体部门并不直接从事生产活动,税收实际上是对企业创造财富的分配,税负水平对企业资本回报率和微观主体投资意愿影响较大。将税前资本回报率(总回报率)与税后资本回报率(净利润率)之差作为衡量总体税负的指标可以发现,中国总体税负在2011年达到最高的9.50%之后持续下降,2020年已降至最低的5.18%。2017年以来年均总体税负较2012—2016年平均水平低1.44个百分点,但净利润率和总回报率平均则上升4.50和3.06个百分点。这充分说明,2016年以来全面推行“营改增”、减并增值税税率等政策,尤其是2018年以来加大民营小微企业减税降费力度等政策,对稳定企业资本回报率、促进微观主体投资意愿、确保宏观经济平稳运行,发挥了非常重要的作用。

第三,在强有力的疫情应对政策下,2020年中国税后资本回报率小幅提升,但企业盈利恢复的基础仍不稳固。2020年,中国上市非金融企业净利润率为1.13%,较2019年小幅提升了0.27个百分点,这主要得益于“六稳”“六保”及减税降费、降息降租等强有力的疫情应对政策。不过,2020年中国税前资本回报率较上年仍下降0.39个百分点(为6.31%),总体税负则较2019年下降0.69个百分点,同比多降0.37个百分点。这说明上市非金融企业净利润率的提升主要得益于疫情应对支持措施和各项让利政策。当前,企业总体盈利能力尚未完全恢复,复苏基础仍不稳固。按照6%潜在产出增速水平(也即2021年的经济增长目标),以2019年4季度为基数通过GDP环比增速计算可得,2021年四个季度中国GDP当季同比增速应为19.10%、8.30%、6.70%、5.50%,而2021年1季度和2季度GDP当季实际同比增速分别为18.30%和7.90%,经济表现与潜在水平仍有一定差距[19]。基于2020年中国资本回报率的微观企业状况判断与当前宏观经济尚未恢复至潜在增速路径的实际情况相吻合,这也在一定程度上说明本文微观资本回报率的估算是可靠的。

四、各类所有制企业资本回报率比较分析

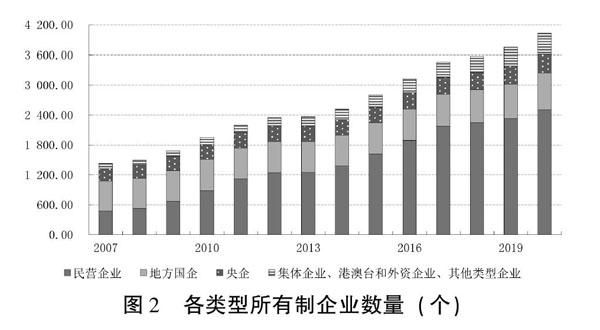

按照控股股东或实际控制人性质,上市非金融企业按产权属性可划分为国有企业(包括央企、地方国企)、民营企业、集体企业、外资及港澳台资企业、其他类型企业(主要是无实际控制人的公众企业)。如图2所示,在各种所有制类型企业中,国有企业和民营企业是中国上市企业的主体,集体、外资及港澳台资企业、其他类型企业数量有限,直至2019年这三类企业合计占全部上市企业数量的比重才超过10.00%。另外,国有企业占上市企业数量的比重由2007年的59.85%降至2020年的27.67%,民营企业占比则由2007年的33.08%升至2020年的62.08%,这与十多年来中国为鼓励民营小微创新性企业更多获得直接融资支持,资本市场深化发展陆续设立中小板、创业板、科创板等持续改革密切相关。由于国有企业和民营企业是中国资本市场的主体,因而本文重点针对国有企业和民营企业资本回报率变化情况进行比较分析,可得到如下三点发现:

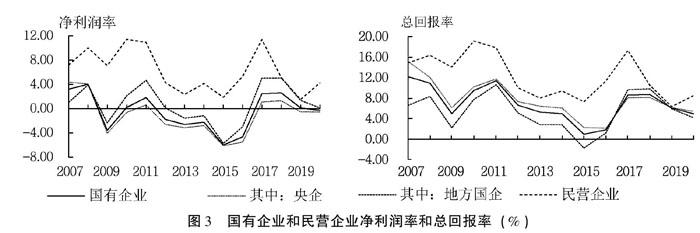

第一,民营企业资本回报率明显高于国有企业,但2018年以来领先优势大幅缩小,直至2020年才有所改观。如图3所示,作为推动中国发展不可或缺的重要力量,民营企业的净利润率和总回报率始终高于国有企业。2007—2020年民营企业净利润率和总利回报率年均分别为6.23%和12.27%,远高于所有国有企业年均的-0.47%和6.96%,这充分说明民营企业是中国经济效率的重要微观支撑。不过,由于内外环境变化和政策落实不到位,2018年以来民营

企业资本回报率迅速下降,较国有企业的领先优势大幅缩小,民营企业经营困难问题凸显。2018—2020年民营企业年均净利润率仅较国有企业高2.84个百分点,对比2007—2017年较国有企业高7.75个百分点;类似地,2018—2020年民营企业年均总回报率较国有企业高1.89个百分点,对比2007—2017年较国有企业高6.24个百分点。尽管在新冠肺炎疫情应对政策支持下,2020年民营企业资本回报率有所好转,但无论是净利润率还是总回报率,均仍未达到2018年的水平,这也说明新冠肺炎疫情以来民营企业盈利主要依靠减税降息等补贴支撑,仍未完全恢复至中美贸易摩擦前的盈利水平。

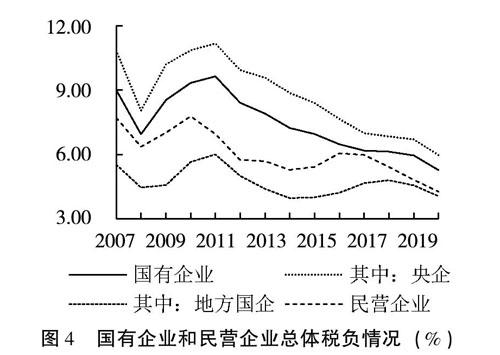

第二,央企在稳增长中的作用更为突出,地方国企总体税负水平明显偏低,盈利能力亟待提升。国有企业资本回报率水平较低,特别是央企的净利润率大多为负。但是,如果从税前资本回报率来看,除2017年和2018年外,央企总回报率都明显高于地方國企,上述差异很大程度上与地方国企承担的总体税负偏低密切相关。如图4所示,地方国企总体税负水平不仅远低于央企,甚至始终明显低于民营企业。2007—2020年,民营企业年均税负水平为6.04%,虽然较央企和全部国企年均水平分别低2.69个百分点和1.40个百分点,但比地方国企年均水平高1.33个百分点,税负

水平的差异实际上违

背了市场公平竞争原则,显然与国有企业促进社会平衡发展的战略定位不符。地方国企总回报率偏低,盈利能力与其他类型企业差距较大。央企净利润率与总回报率表现的差异,表明其承担了更多

的社会责任,在逆周期调节和稳增长中的作用更加突出。特别是面对新冠肺炎疫情冲击,2020年央企净利润率再次降至负值,但总回报率仍高于地方国企,更充分论证了这一点。此外,虽然2010年以来民营企业税负水平总体呈

下降态势,但2015年和2016年民营企业税负水平小幅上升,甚至已接近全部国有企业税负水平,而国有企业(主要是央企)税负水平则持续下降,这种分化一定程度上加剧了2018年以来民营企业的经营困难问题。

第三,集体企业、外资及港澳台资企业和其他类型企业由于样本数量有限,代表性不足,企业资本回报率波动较大。如图5所示,集体企业、外资及港澳台资企业和其他类型企业资本回报率相对较高,2007—2020年净利润率年均分别为7.89%、7.41%、9.76%,总回报率年均分别为14.40%、15.25%、23.57%,均明显高于民营企业和国有企业的水平。

不过,与国有企业和民营企业相比,集体企业、外资及港澳台资企业和其他类型企业数量相对有限,2020年分别仅为22家、151家和240家,远不及一千多家国有企业和两千多家民营企业的数量规模,在上市企业中的市场整体代表性不足。这三类企业的资本回报率波动明显高于国有企业和民营企业。计算发现,集体企业、外资及港澳台资企业和其他类型企业净利润率标准差分别为5.13、4.26、5.85,总回报率标准差分别为6.70、6.19、10.29,均明显高于国有企业和民营企业。

五、结论性评述和政策建议

资本回报率反映了社会投资的总体收益,是企业投资决策的重要依据,对宏观经济运行和微观主体投资至关重要。本文细分不同类型资本品,并考虑价格因素对企业固定资产净值进行调整,利用改进后的微观参数估计法对中国上市非金融企业资本回报率进行了估算。结果表明,随着经济由高速增长转向以中高速增长为特征的高质量发展阶段,2012年以来中国资本回报率下降趋势明显。得益于强有力的新冠肺炎疫情应对政策,2020年中国税后资本回报率小幅提升,但企业盈利恢复的基础仍不稳固。民营企业资本回报率明显高于国有企业。尽管减税降费政策对稳定企业资本回报率发挥了重要作用,但2018年以来民营企业资本回报率仍迅速下降,较国有企业的领先优势大幅缩小,经营困难问题凸显。央企税前资本回报率明显高于地方国企,在稳增长中的作用更为突出,地方国企总体税负水平偏低,盈利能力亟待提升。集体企业、外资及港澳台资企业和其他类型企业资本回报率水平较高,但样本数量有限,代表性不足,资本回报率波动较大。

当前,中国正处于经济转型升级的关键时期,充分发挥各类型企业的作用、切实提升投资效率和盈利能力对未来经济的平稳健康发展至关重要。为此,现提出如下政策建议:

第一,全方位深化供给侧结构性改革,切实补好营商环境等体制短板,巩固并提升微观主体特别是民营企业的投资意愿。减税降费、普惠小微信贷等降成本政策对稳定企业资本回报率发挥了重要作用。新冠肺炎疫情以来中国已经采取了强有力的应对政策措施,但也导致未来大规模减税降费空间有限,另外,延期还本付息和降低小微企业融资成本等政策的商业可持续性较差。因此,除了降成本政策外,还应全方位深化供给侧结构性改革,将减税降费与税制改革相结合,通过完善税费制度推进结构性减税(费),健全市场化利率形成和传导机制,优化存款利率监管和报价机制,推动实际贷款利率进一步降低。同时,应切实改善营商环境,在市场准入、审批许可、经营运行、招投标等方面,营造各种所有制主体依法平等使用资源要素、公开公平公正参与竞争、同等受到法律保护的市场环境。

第二,大力优化国有经济布局,推进国有企业特别是地方国有企业改革。着力推动国有资本向关系国家安全、国民经济命脉的重要行业和关键领域集中,向提供公共服务、应急能力建设和公益性等关系国计民生的重要行业和关键领域集中,向前瞻性战略性新兴产业集中,加快剥离那些不具备竞争优势、缺乏发展潜力的非主业、非优势业务。积极稳妥推进国有资本混合所有制改革,促进各类资本优势互补、共同发展,不断健全市场化经营机制,充分激发企业活力。

第三,持续深化资本市场发展,稳步推進注册制改革,有序推动资本市场制度型对外开放,提高资本市场资源配置效率。在做好科创板、创业板注册制试点评估的基础上,完善注册制全流程全链条的监管机制,鼓励外资、非上市公众企业等高效率企业通过股票资本市场融资,丰富上市企业类型及其整体代表性,通过资本市场的深化发展进一步提升企业盈利能力。

参考文献:

[1]Bai, C., Hsieh, C., Qian, Y. The Return to Capital in China[J]. Brookings Papers on Economic Activity, 2006, 37(2): 61-102.

[2]李宏瑾,唐黎阳. 全球金融危机以来的资本回报率:中国与主要发达国家比较[J]. 经济评论,2021,(4):114-130.

[3]朱天,张军,刘芳. 中国的投资数据有多准确?[J]. 经济学(季刊),2017,(3):1199-1218.

[3]朱天,张军. 中国的消费低估了多少?[J]. 经济学(季刊),2014,(2):42-67.

[5]Modigliani, F., Cao,S.The Chinese Saving Puzzle and the Life-Cycle Hypothesis[J]. Journal of Economic Literature, 2004 , 42(1): 145-170.

[6]周小川. 关于储蓄率问题的思考[EB/OL]. http//: www.pbc.gov.cn, 2009-3-24.

[12]舒元,张莉,徐现祥. 中国工业资本收益率和配置效率测算及分解[J]. 经济评论,2010,(1):27-35.

[13]蔡真. 中国的资本回报率、实际利率与投资:基于行业数据的分析[J]. 金融评论,2013,(6):39-58.

[14]Gomme, P., Ravikumar, B., Rupert, P. The Return to Capital and the Business Cycle[J]. Review of Economic Dynamics ,2011, 14(2): 262-278.

[23]楼继伟. 减税应减企业所得税和降低个税边际税率[EB/OL]. http//:www.caixin.com, 2018-11-18.

[25]财政部会计司. 关于我国上市公司2007年执行新会计准则情况的分析报告[J]. 会计研究,2008,(6):105-112.

[4]蔡昉. 中国经济如何置身全球"长期停滞"之外[J]. 世界经济与政治,2020,(9):6-24,157.

[5]白重恩,张琼. 中国的资本回报率及其影响因素分析[J]. 世界经济,2014,(10):3-30.

[6]王开科,曾五一. 资本回报率宏观核算法的进一步改进和再测算[J]. 统计研究,2020,(8):11-23.

[7]柏培文,许捷. 中国三大产业的资本存量、资本回报率及其收敛性:1978—2013[J]. 经济学(季刊),2018,(3):1171-1206.

[8]CCER“中国经济观察”研究组. 我国资本回报率估测(1978—2006):新一轮投资增长和经济景气微观基础[J].经济学(季刊),2007,(3):723-758.

[9]Gomme, P., Ravikumar, B., Rupert, P. Secular Stagnation and Returns on Capital[R]. Federal Reserve Bank of St. Louis Economic Synopses, 2015.

[10]Tang, Y.,Xu, J., Zhang, X. China’s Investment and Rate of Return on Capital Revisited[J]. Journal of Asian Economics, 2017, 49(C): 12-25.

[11]龚六堂,谢丹阳. 我国省份之间的要素流动和边际生产率的差异分析[J]. 经济研究,2004,(1):45-53.

[12]辛清泉,林斌,杨德明. 中国资本投资回报率的估算和影响因素分析:1999—2004年上市公司的经验[J]. 经济学(季刊),2007,(4):1143-1164.

[13]Stigler, G. Capital and Rates of Return in Manufacturing Industries[M]. Princeton:Princeton University Press, 1963.11-53.

[14]张勋,徐建国. 中国资本回报率的再测算[J]. 世界经济,2014,(8):3-23.

[15]Hall, R., Jorgenson, D. Tax Policy and Investment Behavior[J]. American Economic Review, 1967, 57(3): 391-414.

[16]Oulton, N., Rincon-Aznar, A. Rates of Return and Alternative Measures of Capital Input[R]. LSE Research Online Documents on Economics, 2009.

[17]吕冰洋, 詹静楠,李钊. 中国税收负担:孰轻孰重? [J]. 经济学动态,2020,(1):20-35.

[18]孙世敏,董馨格. 会计准则变革和非经常性损益与盈余管理[J]. 财经问题研究,2020,(11):121-129.

[19]余永定,徐奇渊. 稳增长仍要着眼于扩大内需战略,财政政策应更加积极、用足可用空间[EB/OL]. http//:www.cf40.org.cn, 2021-07-18.

An Analysis on the Contribution of Various Ownership Enterprises to

High-Quality Development:A Perspective Based on the Return on Capital

LI Hong-jin,TANG Li-yang

(Research Bureau , The People’s Bank of China, Beijing 100800, China)

Abstract:Based on the improved micro parameter estimation method, the return on capital of China are estimated based on the financial data of Chinas listed non-financial companies. Chinas return on capital has been declining since 2012, and the tax and fee reduction policies have played an important role in consolidating the return on capital. Thanks to strong policy responses to the pandemic in 2020, the after-tax return on capital has increased slightly, but the foundation for the recovery of corporate profits is still unstable. The return on capital of private enterprises is significantly higher than that of state-owned enterprises, but their advantage over state-owned enterprises has narrowed significantly since 2018. The pre-tax return on capital of central state-owned enterprises, who play a more prominent role in stabilizing economic growth, is significantly higher than that of local state-owned enterprises, whose overall tax burden is lower and whose profitability needs to be improved. The average return on capital of collective enterprises, foreign-funded enterprises, Hong Kong, Macao or Taiwan funded enterprises, and other types of enterprises are high, but the limited number of samples leads to large fluctuations in their return on capital. We should continue to deepen the supply-side structural reform, vigorously optimize the layout of state-owned economy in key areas, and deepen the development of capital markets, in order to promote the return on capital and fulfill the high quality development.

Key words:high-quality development; return on capital; ownership comparisons; micro parameter estimation method

(責任编辑:邓 菁)

[DOI]10.19654/j.cnki.cjwtyj.2022.01.006

[引用格式]李宏瑾,唐黎阳.各类所有制企业对高质量发展的贡献分析——基于资本回报率的视角[J].财经问题研究,2022,(1):63-71.

收稿日期:2021-10-18

基金项目:国家社会科学基金重大项目“罕见灾难冲击、宏观经济下行与宏观经济政策调控研究”(20&ZD055);国家自然科学基金重点项目“中国金融体系的演化规律和变革管理”(71733004)

作者简介:李宏瑾(1978-),男,辽宁沈阳人,副研究员,博士,主要从事宏观经济、货币理论和政策研究。E-mail:leehongjin@163.com

唐黎阳(1986-),男,江苏常州人,博士,主要从事宏观经济、货币理论和政策研究。E-mail:tliyang@pbc.gov.cn

猜你喜欢

中国市场(2018年18期)2018-06-13

理论探索(2018年3期)2018-05-31

理论探索(2018年3期)2018-05-31

当代农村财经(2018年4期)2018-05-28

人民论坛(2018年9期)2018-04-20

人民论坛(2018年9期)2018-04-20

中国对外贸易(2018年2期)2018-04-12

北方经济(2018年3期)2018-04-08

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12