新型冠状病毒疫情下布伦特原油价格波动研究

2021-12-30 12:14饶溯

中国市场 2021年31期

.

[摘要]2020年年初,新型冠状病毒疫情暴发,布伦特原油价格发生了较大的波动,而原油价格的波动对我国的经济发展至关重要。为此,文章选取了2020年1月2日到2020年6月30日布伦特原油期货的开盘数据,对其进行二阶差分建立平稳性的原油价格序列,通过建立ARMA(1,2)模型,计算其残差并进行ARCH检验,发现序列存在着高阶ARCH效应;又进一步研究发现,序列有显著的非对称现象,最终确定对序列建立TARCH(1,1)模型对原油价格波动进行分析。

[关键词]新型冠状病毒;布伦特原油价格;ARMA模型;TARCH模型;EARCH模型

[DOI]10.13939/j.cnki.zgsc.2021.31.057

从2020年1月以来,排除美伊冲突的影响,伦敦布伦特原油价格受新型冠状病毒疫情的影响较大。从疫情的危险性来看,新型冠状病毒具有人与人之间的高传染性,故需实行隔离措施,控制人员流动,防止交叉感染。部分企业不完全复工,私家车出行减少,航空客运班次减少,部分物流运输行业停工,工地基建项目停工,汽柴油的消费受压制,总之原油价格降低和原油需求降低,欧佩克将深化减产。

1文献综述

近年来,国内外一些学者研究了一些因素对石油价格波动的影响。王传稳基于ARMA-GARCH-M模型对石油价格市场进行了研究[1];周宇,徐凌等利用ARIMA模型对石油价格进行了预测[2-3];Rabemananjara R对ARCH模型和非对称效应有一定的研究[4];吴孟琪对原油价格的非对称效应进行了探讨[5];于晓娟应用GARCH模型对布伦特原油价格波动性进行了分析[6];冯超应用TARCH(1,1)模型对石油价格波动进行了分析[7];新型冠状病毒疫情的影响如同“坏消息”对原油价格波动的影响,TARCH模型适用于文章研究。

2实证分析及模型检验

2.1样本的选择与处理

文章选取2020年1月2日到2020年6月30日伦敦布伦特原油期货的开盘数据,除去周末及节假日,共计128个数据,数据来源于英为财情网。其中pricet是第t天的原油开盘价格,之后用STATA软件进行相关数据处理。

如图1所示,原油价格在2020年1月初时为70美元/桶,但在3月和4月时价格已经跌破30美元/桶,这期间由于受疫情影响,原油需求量减少,油田开始限产等,对原油价格产生了巨大的冲击。从图1中明显可见原油价格序列存在着显著的非对称性和非平稳性。

2.2数据的检验

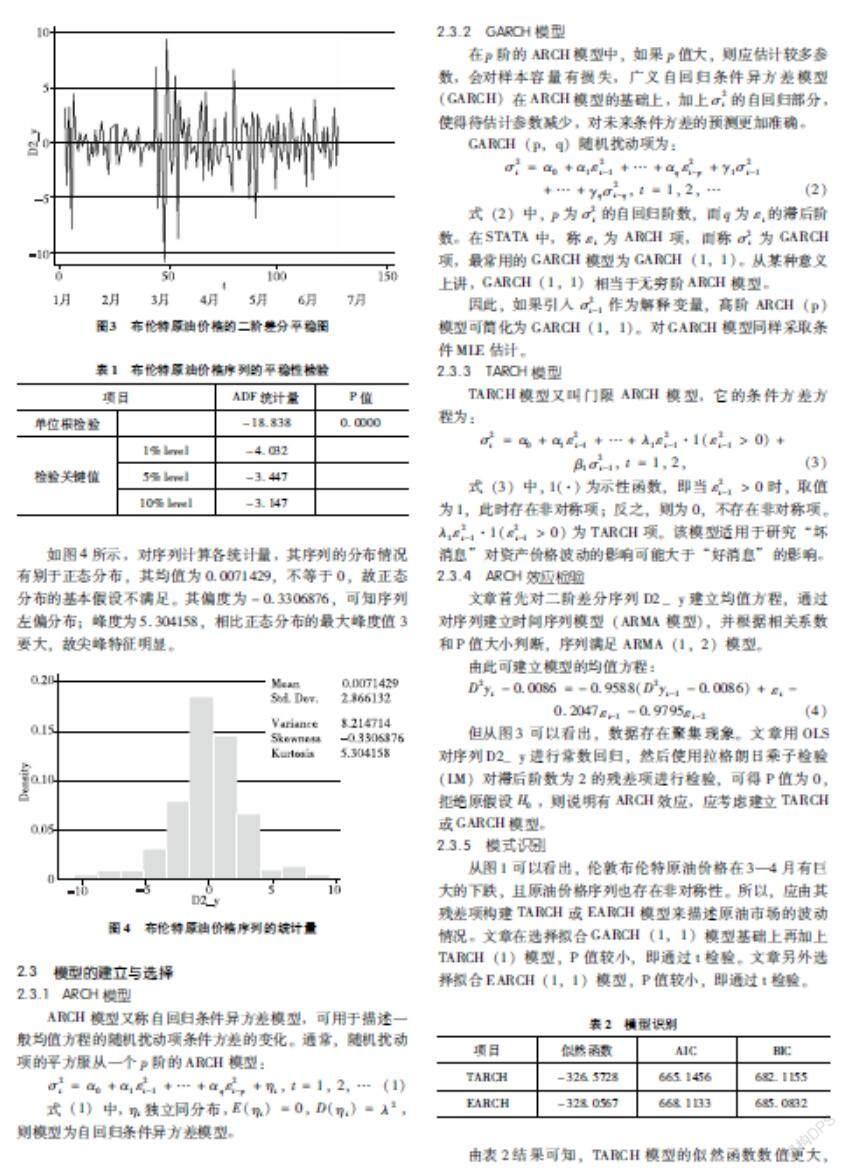

通过二阶差分计算,可将原油价格序列换算成平稳序列D2_y,如图2所示,可在一定程度上减少趋势及其他因素对序列的影响。由图3可以看出,数据有一定的聚集现象,在3—4月时间段内数值非常大,可能存在ARCH或GARCH效应。

对序列进行ADF检验,结果如表1所示,其中检验标准为无截距项与时间趋势项。ADF统计量为-18.838,小于-4.032、-3.447、-3.147;P值为0,说明此时的序列是平稳的,可以对该序列进行建模分析。

如图4所示,对序列计算各统计量,其序列的分布情况有别于正态分布,其均值为0.0071429,不等于0,故正态分布的基本假设不满足。其偏度为-0.3306876,可知序列左偏分布;峰度为5.304158,相比正态分布的最大峰度值3要大,故尖峰特征明显。

2.3模型的建立与选择

2.3.1ARCH模型

ARCH模型又称自回归条件异方差模型,可用于描述一般均值方程的随機扰动项条件方差的变化。通常,随机扰动项的平方服从一个p阶的ARCH模型:

σ2t=α0+α1ε2t-1+…+αqε2t-p+ηt, t=1, 2, …(1)

式(1)中,ηt独立同分布,E(ηt)=0, D(ηt)=λ2,则模型为自回归条件异方差模型。

2.3.2GARCH模型

在p阶的ARCH模型中,如果p值大,则应估计较多参数,会对样本容量有损失,广义自回归条件异方差模型(GARCH)在ARCH 模型的基础上,加上σ2t的自回归部分,使得待估计参数减少,对未来条件方差的预测更加准确。

GARCH(p,q)随机扰动项为:

σ2t=α0+α1ε2t-1+…+αqε2t-p+γ1σ2t-1

+…+γqσ2t-q, t=1, 2, …(2)

式(2)中,p为σ2t的自回归阶数,而q为εt的滞后阶数。在STATA中,称εt为ARCH项,而称σ2t为GARCH项,最常用的GARCH 模型为GARCH(1,1)。从某种意义上讲,GARCH(1,1)相当于无穷阶ARCH 模型。

因此,如果引入σ2t-1作为解释变量,高阶ARCH(p)模型可简化为GARCH(1,1)。对GARCH 模型同样采取条件MLE估计。

2.3.3TARCH模型

TARCH模型又叫门限ARCH 模型,它的条件方差方程为:

σ2t=α0+α1ε2t-1+…+λ1ε2t-1·1(ε2t-1>0)+

β1σ2t-1, t=1, 2, (3)

式(3)中,1(·)为示性函数,即当ε2t-1>0 时,取值为1,此时存在非对称项;反之,则为0,不存在非对称项。λ1ε2t-1·1(ε2t-1>0)为TARCH项。该模型适用于研究“坏消息”对资产价格波动的影响可能大于“好消息”的影响。

2.3.4ARCH效应检验

文章首先对二阶差分序列D2_y建立均值方程,通过对序列建立时间序列模型(ARMA模型),并根据相关系数和P值大小判断,序列满足ARMA(1,2)模型。

由此可建立模型的均值方程:

D2yt-0.0086=-0.9588(D2yt-1-0.0086)+εt-

0.2047εt-1-0.9795εt-2(4)

但从图3可以看出,数据存在聚集现象。文章用OLS对序列D2_y进行常数回归,然后使用拉格朗日乘子检验(LM)对滞后阶数为2的残差项进行检验,可得P值为0,拒绝原假设H0,则说明有ARCH效应,应考虑建立TARCH或GARCH模型。

2.3.5模式识别

从图1可以看出,伦敦布伦特原油价格在3—4月有巨大的下跌,且原油价格序列也存在非对称性。所以,应由其残差项构建TARCH或EARCH模型来描述原油市场的波动情况。文章在选择拟合GARCH(1,1)模型基础上再加上TARCH(1)模型,P值较小,即通过t检验。文章另外选择拟合EARCH(1,1)模型,P值较小,即通过t检验。

由表2结果可知,TARCH模型的似然函数数值更大,为-326.5728;而AIC、BIC的值更小,为665.1456和682.1155,择优选择建立TARCH模型。实际计算中,TARCH模型中各个系数的P值多数小于0.05,可认为TARCH模型可用。其均值方程和条件方差方程如下:

均值方程:

ΔD2yt=0.6651-0.7109ΔD2yt-1(5)

条件方差方程:

σ2t=2.939+0.2606ε2t-1+0.3192ε2t-1dt-1+0.3860σ2t-1(6)

在条件方差方程式(6)中,当有好消息时,dt-1=0,无非对称项,只有一个0.2606倍数的冲击;当有坏消息时,dt-1=1,有非对称项,会有一个0.5798倍数的冲击。因为λ1>α1, λ1>0,非对称效应的作用加剧波动的影响。

3結论

文章选取布伦特原油价格的数据区间,进行实证分析后发现,原油价格受到新型冠状病毒疫情坏消息的影响,原油价格在3—4月有显著的下跌现象。此外,对原油价格残差序列进行ARCH效应检验后,发现存在ARCH效应且具有显著的非对称性。为此,通过方法优选对序列建立TARCH(1,1)模型。根据模型的参数可知,模型中非对称系数为正值,会使得原油价格的波动逐渐变大;而出现坏消息时,对原油价格的冲击要比出现好消息时的冲击更大。

由上述的实证分析,可以清楚地认识到新型冠状病毒疫情对原油价格的冲击是较大的。当原油价格受到该不利因素影响时,石油行业将面临大量油井关停限产,国家和石油公司需要制定相关的长期措施和短期计划,减少原油价格变化所带来的损失。各个国家应该考虑石油公司桶油成本,采取减少燃料补贴或增加税收等行政手段进行干预,在一定范围内严格控制成品油价格。石油公司仍然面临存货减值、经营业绩下滑的风险。石油公司短期内应当全产业链削减各类成本和降低资本支出。石油公司应建立长期转型目标,构建清洁低碳的多元能源供给体系,向综合能源公司转型。

参考文献:

[1]王传稳,赵凯,叶静,等.基于ARMA-GARCH-M模型的石油价格市场风险与收益关系研究[J].青岛大学学报(自然科学版),2014(4).

[2]周宇.ARIMA模型在石油价格预测分析中的应用[J].北方经贸,2017(8).

[3]徐凌,黎佳卉,李亮.ARIMA模型在国际原油价格预测中的应用[J],河南科学,2013(5).

[4]RABEMANANJARA R,ZAKOIAN.Jarch models and asymmetries in volatility[J].Journal of Applied Econometrics,1993(1).

[5]吴孟琪.国际原油价格的波动对我国产出的非对称效应研究[D].南昌:江西财经大学,2018.

[6]于晓娟,张学东,顾浩.基于GARCH模型的BRENT原油价格波动性分析[J].中国证券期货,2012(8).

[7]冯超,申世昌.基于TARCH(1,1)模型对石油价格波动的实证分析[J].佳木斯大学学报(自然科学版),2019(4).

[作者简介]饶溯(1989—),男,江西人,工程师,硕士,对外经济贸易大学统计学院在职人员高级课程研修班学员,中海石油国际能源服务(北京)有限公司工程师,研究方向:石油勘探开发、经济学。

猜你喜欢

法制与社会(2020年7期)2020-03-31

环球时报(2020-01-10)2020-01-10

商业经济研究(2017年2期)2017-02-28

商(2016年6期)2016-04-20

消费导刊(2015年4期)2015-06-23

中国高新技术企业(2015年1期)2015-01-12