环境治理对企业研发投入的影响

2021-12-28 14:04景维民祝德生

理论与现代化 2021年3期

景维民 祝德生

摘要:环境治理是推进国家治理体系和治理能力现代化进程中的重要一环,对企业的持续健康发展具有重要影响。利用2007—2019年中国A股制造业上市公司数据,以低碳城市试点政策为切入点,通过双重差分模型研究发现,低碳城市试点政策提升了企业研发投入;异质性分析表明,低碳城市试点政策主要提升国有企业和中西部地区企业的研发投入。在经过一系列稳健性检验后,上述结论依然成立。环境治理对企业研发投入具有重要的促进作用,相关部门应推广低碳城市成功经验,因地制宜制定低碳城市发展规划,引导企业通过技术创新来减少环境治理带来的短期成本。

关键词:环境治理;企业研发;低碳城市;双重差分模型

中图分类号:F062.2 文献标识码:A 文章编号:1003-1502(2021)03-0035-11

引 言

随着经济的高速发展,中国面临日趋严峻的生态环境问题,工业化的推进和能源需求的增加带来了大量的二氧化碳排放,以二氧化碳为代表的温室气体排放加剧了全球变暖现象,严重威胁人类安全。中国出台了如《“十三五”节能减排综合工作方案》等低碳政策以促进节能减排,走可持续发展道路。2020年9月22日,习近平总书记在第七十五届联合国大会一般性辩论上的讲话指出,我国二氧化碳排放力争于2030年前达到峰值,努力争取于2060年前实现碳中和。

党的十九屆四中全会强调推进国家治理体系和治理能力现代化。环境治理是我国国家治理体系中的重要一环,是一项庞大而复杂的系统性工作。中国正在大力推行以环保约谈、排污权交易等为代表的环境治理政策,以应对我国频发的生态环境问题,促进国民经济的可持续发展。这些环境治理举措对国内经济发展和微观企业具有何种影响?对这些环境治理政策的评估有利于我国实现绿色健康发展。

根据治理形式的不同,现有环境治理方式主要分为命令控制型环境治理工具和市场激励型环境治理工具。低碳城市政策作为一种新型综合性环境治理政策,将“创新、协调、绿色、开放、共享”的新发展理念融入城市发展当中,能够显著激发城市的创造力和创新能力,促进了产业结构升级[1] [2]。低碳城市作为新型城镇化建设的一种发展模式,能够显著降低城市雾霾污染[3][4]。本文以这一具体的环境治理政策为切入点,通过分析低碳城市对企业研发投入的影响,探索性分析环境治理政策在企业发展过程中的作用。

本文利用2007—2019年中国A股制造业上市公司数据,通过低碳城市试点政策和双重差分模型,实证分析了环境治理对企业研发投入的影响,并从企业产权和所属地区两个方面进行异质性分析。可能的边际贡献包括:首先,通过试点实施的低碳城市政策,检验了市场激励型环境治理工具在中国能否实现“波特效应”,从理论与实践上拓展了环境治理与企业研发的相关研究;其次,系统分析了低碳城市试点政策对企业研发投入的影响,从微观企业层面上探索了这一综合性环境治理政策的影响,丰富了该政策实施效果的相关文献;最后,从企业产权性质和地区两方面探索低碳城市政策效果的异质性,以探究该政策在不同主体上效果的差异,为政策实施提供建议。

文章结构安排如下:第一部分为政策背景与文献综述;第二部分为数据说明和计量模型;第三部分报告实证结果,并对实证结果进行稳健性检验;第四部分从企业产权性质和地区两方面进行异质性分析;最后总结全文,并提出对策建议。

一、政策背景与文献综述

(一)政策背景

为了控制温室气体排放、减少环境污染,实现我国工业化和城市化的健康发展,国家先后出台了多项环境治理政策。在此背景下,2010年国家发改委印发了《关于开展低碳省区和低碳城市试点工作的通知》。2010年首批试点地区包括广东、辽宁、湖北、陕西、云南五省与天津、重庆、深圳等八市(共包含82个城市);2013年开始第二批试点,包括海南省及北京等29个省区和城市;2017年开始第三批试点,包括乌海等45个城市(区、县)。低碳城市政策要求各试点地区根据自身基础,形成可复制的低碳城市发展经验,并逐步推广至全国其他地区。

(二)文献综述

环境治理对企业研发影响的相关研究,一直是学术界的热点话题,众多学者进行了相关研究。本文以低碳城市试点政策为切入点,分析低碳城市对企业研发投入的影响,有两类文献与本文研究密切相关。因此,本文从环境治理对企业研发的影响和低碳城市相关研究两方面进行综述。

环境治理对企业研发的影响。Porter和Van der Linde认为设计良好的环境规制能够激励企业创新能力[5]。部分研究验证了波特假说,认为环境规制能够激发企业研发创新活动[6] [7] [8] [9]。Johnstone等基于25个国家1978—2003年的跨国面板数据,研究发现环境规制促进了能源企业的技术创新[10]。景维民和张璐运用工业行业面板数据的研究表明环境管制能够转变技术进步方向,从而有利于中国工业的绿色技术进步[11]。Rubashkina等基于欧洲国家制造业数据,研究支持弱波特假说即环境规制促进了企业创新,但不支持强波特假说即环境规制并未提升企业生产率[12]。蒋为利用世界银行营商环境调查数据,研究中国环境规制对企业创新的影响,发现环境规制显著提升了中国制造业企业研发创新的拓展和集约边际[13]。齐绍洲等利用上市公司数据研究了环境权益交易市场能否诱发企业绿色创新,结果表明,排污权交易试点政策激励了试点地区污染行业内企业的绿色创新活动,其中非国有企业激励效果更加明显[14]。胡珺等利用2013年中国碳排放权交易机制试点,通过双重差分模型,发现市场激励性环境规制提升了企业的技术创新水平,碳市场的流动程度越高,对企业技术创新的提升也越高[15]。也有部分学者的研究发现环境规制不利于企业研发创新[16] [17]。Wagner基于德国制造业数据研究发现,环境规制对企业创新具有抑制作用[18]。Ramanathan等利用结构方程模型研究环境规制、创新和经济绩效之间的关系,发现短期内环境规制对技术创新具有负面影响[19]。徐彦坤和祁毓通过双重差分法实证研究了环境规制对企业生产率的影响,认为环境规制通过降低企业创新能力等中介机制降低企业全要素生产率[20]。涂正革和谌仁俊认为二氧化碳排放权交易试点政策并未能实现波特效应[21]。最后,部分研究认为环境规制对企业研发创新的影响呈现非线性关系[22]。蒋伏心等利用江苏省制造业动态面板数据,使用两步GMM研究发现环境规制与企业技术创新的关系呈现先降后升的U形特征[23]。李园园等利用中国重污染企业上市公司数据,基于Hansen面板门槛回归方法的研究发现,环境规制对技术创新具有正向的非线性影响,但这种正向效应呈现边际递减的特征[24]。

低碳城市的相关研究。低碳城市的研究主要分为两类。一类研究集中于低碳城市的概念、现状、发展规划和测评方法等方面[25] [26] [27]。Shimada等则构建了一种长期发展低碳经济的方法[28]。毕军总结了低碳城市的内涵和现状,系统分析了低碳城市的建设路径[29]。戴亦欣系统论述了低碳城市的概念,并指出低碳城市建设的治理模式和制度模式[30]。另一类研究主要评估了低碳城市试点对环境污染和经济发展的影响。Wolff利用双重差分模型,实证研究了欧洲低排放区政策对空气质量的影响,研究发现低排放区政策显著改善了当地空气质量[31]。Gehrsitz则研究了低排放区政策对空气质量和婴儿死亡率的影响,研究认为低排放区政策显著降低了地区空气污染和婴儿死亡率[32]。宋弘等系统评估了低碳城市对空气污染的影响,发现低碳城市显著减轻了城市空气污染,具体机制为减少企业排污、降低重工业比重、促进产业创新和增加节能型车辆占比,通过成本效益分析发现,低碳城市建设的收益远高于建设成本[3]。王华星和石大千则从新型城镇化的视角得出相同的结论,低碳城市建设减轻了城市空气污染[4]。任亚运等通过省级面板数据的研究结果显示,低碳城市建设显著降低了试点地区二氧化碳排放量和排放强度[33]。逯进和王晓飞通过地级市面板数据,研究发现低碳城市通过增加科技人才数量、研发资金投入和产业结构升级等传导机制提升了城市技术创新[1]。逯进等通过PSM-DID实证分析了低碳城市对城市产业结构升级的影响,研究认为低碳城市通过财政分权、技术创新、绿色消费观念等促进了产业结构升级[2]。龚梦琪等实证研究了低碳城市对外商直接投资的影响,研究认为低碳城市显著提升试点城市的外商直接投资,但具有地区和城市等级的异质性[34]。

二、数据说明与计量模型

(一)数据来源

本文以2007—2019年中国制造业企业上市公司数据为样本,研发投入数据和企业财务数据来源于万得(Wind)数据库和国泰安(CSMAR)数据库,各变量数据来自上市公司及其子公司合并数据(上市公司年度合并报表)。为保证数据的合理性,本文对数据进行如下处理:1.由于ST、PT股票为被特殊处理的股票,故剔除在样本期间内的ST、PT样本;2.剔除员工人数小于8的样本;3.由于第三批低碳城市试点时间为2017年,故剔除2017年之后上市企业;4.剔除资产负债率小于0和大于1的样本;5.为消除极端值对研究结果的干扰,本文对所有连续变量在1%和99%水平上缩尾处理。

(二)变量选取

1.被解释变量

研发投入。参考现有研究,本文使用上市公司研发投入作为被解释变量,由于部分上市公司信息披露规范性较差,研发投入数据缺失较多,参照国内外通行做法,如果上市公司未披露当年的研发投入数据,则将它们取值为0。基准回归中使用企业研发投入加1取对数,在稳健性检验中,使用研发投入与总资产的比值和研发投入与营业收入的比值作为替代变量。

2.解释变量

低碳城市。本文将企业所在城市在政策实施年份后是否为低碳试点城市作为解释变量,其系数可以度量试点城市和非试点城市企业研发投入的不同。若系数显著为正,则说明低碳城市政策有利于企业研发投入。

3.控制变量

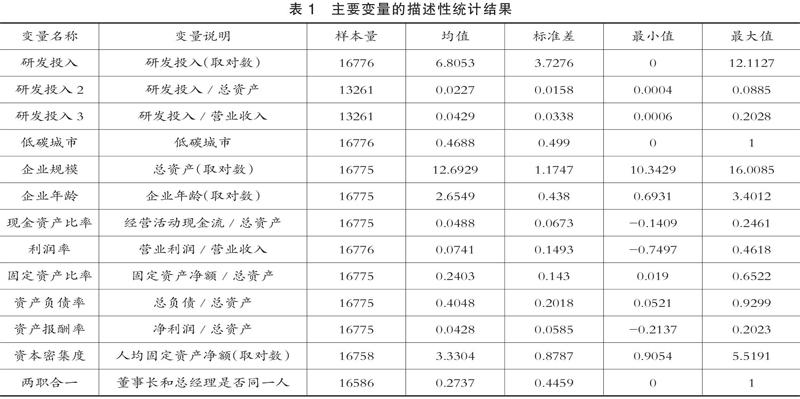

参照现有文献,本文同时控制了可能影响企业研发投入的变量。包括:(1)企业规模,现有文獻认为企业规模是影响企业研发的重要因素,一般来说,企业规模越大,企业的研发投入规模越高[35],本文使用企业总资产的对数衡量企业规模;(2)企业年龄,通常企业成立时间越长,其研发投入的意愿越大,本文使用企业成立时长的对数衡量;(3)现金资产比率,企业现金资产比率体现了企业的资金充裕程度,企业资金充足,则可能将更多的资金投入到研发活动中,本文使用企业经营活动现金流与总资产的比值衡量;(4)利润率,利润率反映了企业的盈利能力,企业利润越高,越有动力提高研发投入,本文使用营业利润与营业收入的比值衡量;(5)固定资产比率,本文使用企业固定资产净额与企业总资产的比值衡量;(6)资产负债率,本文使用企业总负债与总资产的比值衡量;(7)资产报酬率,一般认为企业资产回报率越高,研发投入也越高,本文使用企业净利润与总资产的比值衡量;(8)资本密集度,本文使用固定资产净额与员工人数的比值衡量;(9)两职合一,本文使用董事长与总经理是否为同一人衡量。表1为主要变量的描述性统计结果。

(三)计量模型

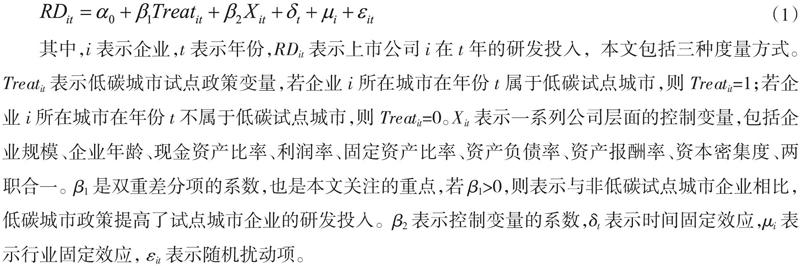

为了解决现有文献的内生性问题,本文采用双重差分模型分析低碳城市试点政策能否增加企业研发投入。低碳城市试点政策目前共实施三批,第一批开始于2010年,包括五省八市共计82个城市;第二批于2012年底实施,包括29个城市和一个省区共计33个城市,由于试点范围公布于2012年12月26日,本文将这批试点城市的开始时间设定为2013年;第三批于2017年开始,包括45个城市(县、区),其中地级城市35个。参考宋弘等的相关研究,采用渐进DID模型,本文计量模型设定如式(1)所示[3]。

其中,i表示企业,t表示年份,RDit表示上市公司i在t年的研发投入,本文包括三种度量方式。Treatit表示低碳城市试点政策变量,若企业i所在城市在年份t属于低碳试点城市,则Treatit=1;若企业i所在城市在年份t不属于低碳试点城市,则Treatit=0。Xit表示一系列公司层面的控制变量,包括企业规模、企业年龄、现金资产比率、利润率、固定资产比率、资产负债率、资产报酬率、资本密集度、两职合一。β1是双重差分项的系数,也是本文关注的重点,若β1>0,则表示与非低碳试点城市企业相比,低碳城市政策提高了试点城市企业的研发投入。β2表示控制变量的系数,?啄t表示时间固定效应,μi表示行业固定效应, ?着it表示随机扰动项。

三、实证结果及分析

本部分主要考察低碳城市试点政策对企业研发投入的影响,并进行一系列的稳健性检验。

(一)基准回归

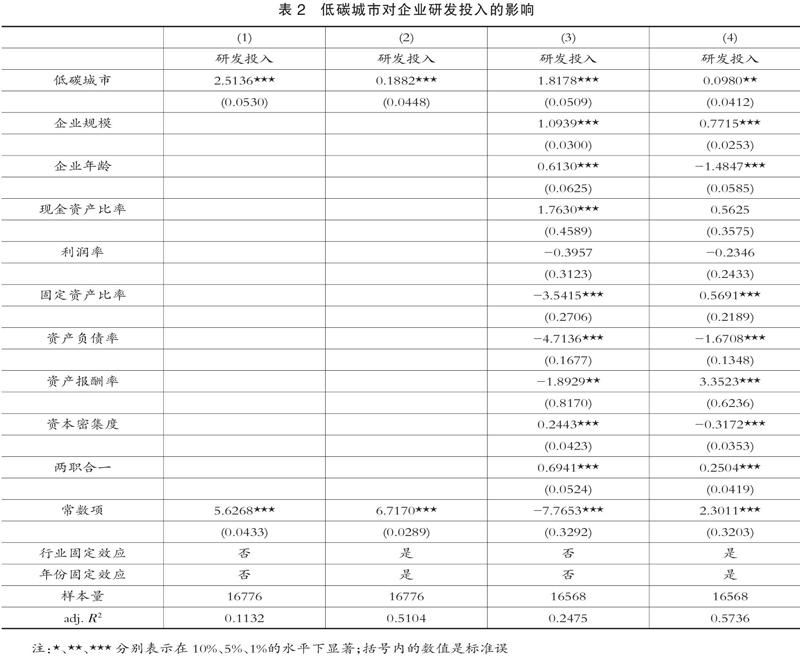

基准回归结果如表2所示,第(1)列和第(2)列为仅控制低碳城市项的回归结果,第(3)列和第(4)列进一步控制了企业层面的控制变量,第(2)列和第(4)列同时控制行业固定效应和年份固定效应,本文主要关注第(4)列的回归结果。由表2可知,低碳城市项的回归系数均为正,并通过了显著性检验,表明低碳城市试点政策显著提升了企业的研发投入。同时,第(2)列和第(4)列的系数小于第(1)列和第(3)列,表明存在行业层面的其他因素影响企业的研发投入。在加入控制变量、行业固定效应、时间固定效应之后,低碳城市的显著性稍有降低,系数变小,但依然在5%的水平上显著为正。第(4)列的回归结果显示低碳城市试点政策使得试点城市企业研发投入的对数提升了9.8%。研究结果与现有学者的研究具有一致性,逯进和王晓飞的研究发现通过增加科技人才数量等机制促进了城市技术创新[1]。

在控制变量的结果中,企业规模对研发投入具有正向影响,并在1%的水平上显著,与现有研究一致;企业年龄对研发投入的影响为负,并在1%的水平上显著,可能的原因是年龄较长的企业大多属于传统企业,研发投入较低[35];现金资产比率和利润率的系数未通过显著性检验,表明其不是影响企业研发投入的重要因素;固定资产比率对研发投入具有显著的正向影响;资产负债率对研发投入具有显著的负向影响;资产报酬率对研发投入具有显著的正向影响,符合预期;资本密集度对企业研发投入具有显著的负向影响;两职合一的系数显著为正,表明公司董事长和总经理为同一人正向影响企业研发投入。

(二)稳健性检验

为保证回归结果的稳健性,本文采用更换被解释变量、缩减研究样本、排除其他政策等方法,验证回归结果的稳健性,回归结果如表3所示。

表3第(1)列为将被解释变量更换为研发投入与总资产比值的回归结果,第(2)列为将被解释变量更换为研发投入与营业收入比值的回归结果,回归系数均为正,并通过了1%的显著性检验,表明本文的回归结果是稳健的。低碳城市试点政策实施于2010年,考虑部分企业上市时间较短对回归结果的影响,剔除2010年之后上市的企业样本,回归结果为表3第(3)列所示,回归系数显著为正,并通过了10%的显著性检验,说明本文结论相对稳健。在实施低碳城市试点政策的时间里,国家也出台了其他城市层面的政策比如智慧城市建设等,进而低碳城市试点政策效果可能会受到干扰。为排除其他政策的影响,尽可能得到稳健的结果,本文在基准回归中加入智慧城市建設的虚拟变量,回归结果如表3第(4)列所示,回归系数稍有下降,并通过了5%的显著性检验,表明低碳城市试点政策效果被高估,但不影响政策对研发投入的正向影响,表明本文的回归结果是稳健的。

四、异质性分析

由前文可知,低碳城市试点政策显著促进了企业研发投入。但中国幅员辽阔,各地区城市环境、经济发展程度、地理区位等存在较大的差异,这些差异是否会影响到低碳城市试点政策的效果?我国企业产权性质的不同,带来企业运行机制的差异,这些产权特征是否会对低碳城市试点政策造成影响?为了进一步探索低碳城市试点政策的适用性,本节将从企业产权性质和所在地区两个方面进行异质性分析。

表4为异质性检验的回归结果。第(1)列和第(2)列为国有企业和非国有企业子样本的回归结果,回归结果显示低碳城市对企业研发投入存在产权性质层面的异质性。其中第(1)列为国有企业样本的回归结果,回归系数为正,并通过了1%的显著性检验,表明低碳城市试点政策对国有企业的研发投入具有正向影响。第(2)列为非国有企业样本的回归结果,未通过显著性检验,表明对于低碳城市未能提升非国有企业研发投入水平。可能的原因是国有企业在经济发展中的社会责任更强,面对环境治理,会更加积极应对,提高研发投入。表4第(3)(4)(5)列分别为东部地区、中部地区和西部地区子样本的回归结果 ,第(3)列结果显示东部地区回归系数未通过显著性检验,第(4)列结果显示中部地区回归系数在10%水平上显著,第(5)列结果显示西部地区回归系数在1%水平上显著,这表明低碳城市试点政策显著提升了中西部地区企业研发投入,但对东部地区企业没有显著性影响,表明中西部地区企业面对低碳城市政策时会通过提高研发投入积极应对可能的影响。

五、结论与政策建议

(一)研究结论

环境治理是推进国家治理体系和治理能力现代化进程中的重要一环,对中国经济和企业的可持续发展具有重要作用。本文基于2007—2019年A股制造业企业上市公司数据,以低碳城市试点政策为切入点,将企业研发投入作为被解释变量,利用双重差分模型分析了环境治理对企业研发投入的影响。研究结果表明,低碳城市试点政策能够提升企业的研发投入,在更换被解释变量、缩减研究样本、排除其他政策等稳健性检验后,研究结论依然成立。异质性分析结果表明,低碳城市试点政策能够提升国有企业的研发投入,对非国有企业没有显著影响;低碳城市试点政策能够提升中部地区和西部地区企业的研发投入,对东部地区企业的研发投入没有显著影响①。本文结论进一步证明了环境治理对我国企业研发创新具有重要的促进作用,同时丰富了低碳城市政策效果评价的相关研究。

(二)政策建议

首先,积极推广低碳城市试点政策。本文研究发现,低碳城市试点政策提升了企业研发投入,促进企业的绿色低碳发展。作为一种综合性的环境治理政策,本文的研究表明合适的环境治理政策不会挤压企业的研发投入,反而会激发企业的研发动力,促进企业研发投入的增加。相关部门可以总结低碳试点城市的成功经验,并向其他城市推广,以推动我国生态文明建设,促进企业的绿色发展,打造低碳产业体系,形成低碳发展模式促进创新、创新改进低碳发展模式的良好循环。

其次,因地制宜制定低碳城市发展模式。异质性分析表明,低碳城市试点政策对企业研发投入的影响具有企业异质性和地区异质性。我国幅员辽阔,各城市的地理区位、自然环境、产业结构、经济发展模式、创新水平等具有较大的差异。因此,各地区在制定低碳城市发展规划过程中,需要综合考虑各地区实际情况,因地制宜地编制低碳城市发展规划,形成一套可推广可复制的低碳绿色发展模式和发展路径。

最后,引导企业通过研发创新适应环境治理政策。研究发现企业能够适应政府制定的环境治理政策,通过提高研发投入逐步实现低排放、低污染的可持续发展模式,表明市场化的环境治理政策具有良好的有效性。政府在制定环境政策时需要综合考虑企业的承受能力,给予企业一定的适应时间并保持政策的连贯性,减少企业调整损失,制定相应的政府扶持政策,如财政补贴、税收优惠等,引导企业通过技术创新减少环境治理带来的短期成本,从而实现经济发展和环境治理的双赢。

注释:

①本文所指的东部地区包括北京市、天津市、河北省、辽宁省、山东省、江苏省、上海市、浙江省、福建省、广东省、海南省;中部地区包括黑龙江省、吉林省、山西省、河南省、安徽省、湖北省、湖南省、江西省;西部地区包括陕西省、甘肃省、宁夏回族自治区、青海省、新疆维吾尔自治区、云南省、贵州省、四川省、重庆市、西藏自治区、内蒙古自治区、广西壮族自治区。

参考文献:

[1] 逯进,王晓飞. 低碳试点政策对中国城市技术创新的影响——基于低碳城市试点的准自然实验研究[J]. 中国地质大学学报(社会科学版),2019,(6).

[2] 逯进,王晓飞,刘璐. 低碳城市政策的产业结构升级效应——基于低碳城市试点的准自然实验[J]. 西安交通大学学报(社会科学版),2020,(2).

[3] 宋弘,孙雅洁,陈登科. 政府空气污染治理效应评估——来自中国“低碳城市”建设的经验研究[J]. 管理世界,2019,(6).

[4] 王华星,石大千. 新型城镇化有助于缓解雾霾污染吗——来自低碳城市建设的经验证据[J]. 山西财经大学学报,2019,(10).

[5] Porter M.E., Van der Linde C.. Toward a New Conception of the Environment-Competitiveness Relationship[J]. Journal of Economic Perspectives, 1995, (4).

[6] 黄德春,刘志彪. 环境规制与企业自主创新——基于波特假设的企业竞争优势构建[J]. 中国工业经济,2006,(3).

[7] Lanoie P., Patry M., Lajeunesse R.. Environmental Regulation and Productivity: Testing the Porter Hypothesis[J]. Journal of Productivity Analysis, 2008, (2).

[8] Lee J., Veloso F.M., Hounshell D.A.. Linking Induced Technological Change, and Environmental Regulation: Evidence from Patenting in the US Auto Industry[J]. Research Policy, 2011, (9).

[9] 劉晔,张训常. 碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[J]. 经济科学,2017,(3).

[10] Johnstone N., Hai I., Popp D.. Renewable Energy Policies and Technological Innovation: Evidence Based on Patent Counts[J]. Environmental and Resource Economics, 2010, 45(1).

[11] 景维民,张璐. 环境管制、对外开放与中国工业的绿色技术进步[J]. 经济研究,2014,(9).

[12] Rubashkina Y., Galeotti M., Verdolini E.. Environmental Regulation and Competitiveness: Empirical Evidence on the Porter Hypothesis from European Manufacturing Sectors[J]. Energy Policy, 2015, (8).

[13] 蒋为. 环境规制是否影响了中国制造业企业研发创新?——基于微观数据的实证研究[J]. 财经研究,2015,(2).

[14] 齐绍洲,林屾,崔静波. 环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J]. 经济研究,2018,(12).

[15] 胡珺,黄楠,沈洪涛. 市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J]. 金融研究,2020,(1).

[16] Jaffe A.B., Peterson S.R., Portney P.R., et al.. Environmental Regulation and the Competitiveness of US Manufacturing: What does the Evidence Tell Us?[J]. Journal of Economic Literature, 1995, (1).

[17] Dean T.J., Brown R.L.. Pollution Regulation as a Barrier to New Firm Entry: Initial Evidence and Implications for Future Research[J]. Academy of Management Journal, 1995, (1).

[18] Wagner M.. On the Relationship between Environmental Management, Environmental Innovation and Patenting: Evidence from German Manufacturing Firms[J]. Research Policy, 2007,(10).

[19] Ramanathan R., Black A., Nath P., et al.. Impact of Environmental Regulations on Innovation and Performance in the UK Industrial Sector[J]. Management Decision, 2010, (10).

[20] 徐彦坤,祁毓. 环境规制对企业生产率影响再评估及机制检验[J]. 财贸经济,2017,(6).

[21] 涂正革,谌仁俊. 排污权交易机制在中国能否实现波特效应?[J]. 经济研究,2015,(7).

[22] Daddi T., Testa F., Iraldo F..A Cluster-Based Approach as an Effective Way to Implement the Environmental Compliance Assistance Programme: Evidence from Some Good Practices[J]. Local Environment, 2010, 15(1).

[23] 蒋伏心,王竹君,白俊红. 环境规制对技术创新影响的双重效应——基于江苏制造业动态面板数据的实证研究[J]. 中国工业经济,2013,(7).

[24] 李园园,李桂华,邵伟,等. 政府补助、环境规制对技术创新投入的影响[J]. 科学学研究,2019,(9).

[25] 刘志林,戴亦欣,董长贵,等. 低碳城市理念与国际经验[J]. 城市发展研究,2009,(6).

[26] 刘文玲,王灿. 低碳城市发展实践与发展模式[J]. 中国人口·资源与环境,2010,(4).

[27] 苏美蓉,陈彬,陈晨,等. 中国低碳城市热思考:现状、问题及趋势[J]. 中国人口·资源与环境,2012,(3).

[28] Shimada K., Tanaka Y., Gomi K., et al. Developing a Long-Term Local Society Design Methodology towards a Low-Carbon Economy: An Application to Shiga Prefecture in Japan[J]. Energy Policy, 2007,(9).

[29] 毕军. 后危机时代我国低碳城市的建设路径[J]. 南京社会科学,2009,(11).

[30] 戴亦欣. 中国低碳城市发展的必要性和治理模式分析[J]. 中国人口·资源与环境,2009,(3).

[31] Wolff H.. Keep Your Clunker in the Suburb: Low-Emission Zones and Adoption of Green Vehicles[J]. The Economic Journal, 2014, 124(578).

[32] Gehrsitz M.. The Effect of Low Emission Zones on Air Pollution and Infant Health[J]. Journal of Environmental Economics and Management, 2017,(5).

[33] 任亞运,程芳芳,傅京燕. 中国低碳试点政策实施效果评估[J]. 环境经济研究,2020,(1).

[34] 龚梦琪,刘海云,姜旭. 中国低碳试点政策对外商直接投资的影响研究[J]. 中国人口·资源与环境,2019,(6).

[35] 谭洪涛,陈瑶. 集团内部权力配置与企业创新——基于权力细分的对比研究[J]. 中国工业经济,2019,(12).

责任编辑:邓 喆

猜你喜欢

商业经济(2016年6期)2017-01-03

江淮论坛(2016年6期)2016-12-15

人民论坛(2016年32期)2016-12-14

中国经贸(2016年19期)2016-12-12

中国名城(2016年12期)2016-12-07

中国名城(2016年12期)2016-12-07

合作经济与科技(2016年24期)2016-12-07

商场现代化(2016年25期)2016-11-15

科教导刊(2016年25期)2016-11-15

企业导报(2016年19期)2016-11-05