2021中国企业500强分析报告

2021-12-23 04:24刘兴国

中国经济报告 2021年5期

刘兴国

提 要:

“2021中国企业500强”记录和反映了2020年中国最大500家企业的发展状况。2020年是极不平凡的一年,面对严峻复杂的国际形势特别是新冠肺炎疫情的严重冲击,我国统筹疫情防控和经济社会发展取得显著成效。中国大企业交出了一份令人满意的答卷,表现出很强的发展韧性。2021年是“十四五”开局之年,作为我国大企业典型代表的中国500强企业,应坚持高质量发展方向不动摇,在服务构建新发展格局中发挥引领带动作用,在错综复杂的新变局中寻找新机遇,在深化开放的新竞争中实现新发展。

中国企业联合会、中国企业家协会从2002年开始向社会发布“中国企业500强”排行榜,今年是第20个年头。“2021中国企业500强”记录和反映了2020年中国最大500家企业的发展状况。2020年是极不平凡的一年,面对严峻复杂的国际形势特别是新冠肺炎疫情的严重冲击,我国统筹疫情防控和经济社会发展取得显著成效,经济运行逐季改善、逐步恢复常态,全年国内生产总值同比增长2.3%,是全球唯一实现正增长的主要经济体。经济总量强势突破百万亿元大关,达到101.6万亿元;按全年平均汇率折算,达到14.7万亿美元,占世界经济的比重由2019年的16.3%升至17%左右,创下历史新高。中国大企业也交出了一份令人满意的答卷,表现出很强的发展韧性。2021年是“十四五”开局之年,我国开启了全面建设社会主义现代化国家的新征程,经济继续呈现稳定恢复、稳中向好的态势。同时需要看到,新冠肺炎疫情影响深远,国际环境不稳定不确定因素明显增多,世界进入动荡变革期,面临的困难与挑战不容忽视。作为我国大企业典型代表的中国500强企业,应增强自信,保持定力,科学谋划,积极应对,迎难而上,坚持高质量发展方向不动摇,在服务构建新发展格局中发挥引领带动作用,在错综复杂的新变局中寻找新机遇,在深化开放的新竞争中实现新发展,为全面落实“十四五”规划、实现“十四五”发展目标打下扎实基础。

(一)入围门槛有较高提升,“十三五”门槛提升超百亿

中国企业500强的入围门槛在逆势之中创下19连升。2021中国企业500强排名第500位的企业,其营业收入为392.36亿元;这一数值与上年500强入围门槛值相比,提高了32.75亿元;中国企业500强的入围门槛值继续保持较高提升态势。从入围门槛增幅看,2021中国企业500强门槛增长9.11%,较上年有所回落。具体见图1。从五年规划的角度看,“十三五”末中国企业500强的入围门槛比“十二五”末提高了148.90亿元。

(二)营业收入持续增长,营业收入与GDP相对比稳中有升

尽管遭受突发新冠肺炎疫情冲击,中国企业500强营业收入总额继续保持一定增长。2021中国企业500强共实现营业收入89.83万亿元,与上年500强相比,增加了3.81万亿元,增长了4.43%。这一增速,既快于2020年全国GDP3.0%的名义增速,也高于2020年全国国有企业营业总收入2.1%的增速。虽然营业收入总额保持了持续增长态势,不过营业收入总额的增速,与上年500强相比大幅下降了4.32个百分点;中国企业500强营业收入增速连续三年回落,增速值为20年来第二低值,也是“十三五”期間的最低增速。

中国企业500强营业收入与全国GDP的相对比有所回升。2002年以来,中国企业500强营业收入总额相对于全国GDP总额的比例,经历了一个冲高回落过程。2002中国企业500强营业收入总额仅相当于2001年全国GDP的55.44%,而2014中国企业500强营业收入总额则已经相当于2013年全国GDP的99.68%。但自此以后,中国企业500强营业收入总额与当年GDP的相对比快速回落,最近6年来,这一相对比都在87%上下波动。2021中国企业500强营业收入总额相当于2020年GDP的88.42%,与上年500强相比提升了1.22个百分点。具体见图2。

(三)资产总额增速加快,净资产增速快于资产增速

资产总额加快增长,增速为四年来新高。2021中国企业500强的资产总额为343.58万亿元,比上年500强增加了31.23万亿元,较上年500强的资产增长了10.00%,资产增速较上年提高5.59个百分点。总体上看,500强企业资产总额增速近年来呈现出波动下降态势,但在2021中国企业500强中却迎来逆势回升。这也是近4年来,中国企业500强的资产增速首次超过营业收入增速。

(四)千亿俱乐部数量稳中有升,千亿级企业收入小幅增加

千亿俱乐部企业数量增加5家。2021中国企业500强中,营业收入超过1000亿元的企业有222家,比上年500强的217家增加了5家,在数量上继续呈现出稳中有升趋势。2020中国企业500强的217家千亿俱乐部企业中,有23家企业没能进入2021中国企业500强千亿俱乐部;而2021中国企业500强222家千亿俱乐部企业中,有194家为上年500强千亿俱乐部企业,28家为新进企业。

万亿级企业维持稳定。有8家企业的营业收入超过了万亿元门槛,分别是国家电网、中国石油、中国石化、中国建筑、中国工商银行、中国平安、中国建设银行、中国农业银行。除中国平安之外,其他7家万亿级企业都是中央企业。预计明年榜单中万亿级的企业有可能首次突破10家。

千亿俱乐部营业收入占比小幅提高,平均营业收入稳定增长,但增速慢于500强的整体增速。2021中国企业500强千亿俱乐部222家企业的营业收入为73.23万亿元,占全部500强营业收入的81.51%;千亿俱乐部在500强营业收入中的占比,继续保持提升态势,比上年500强提升了0.39个百分点。222家千亿企业的平均营业收入为3298.72亿元,比上年500强千亿企业的平均营业收入增加了83亿元,增幅为2.58%;千亿俱乐部营业收入的平均增速,慢于中国企业500强的整体增速,这表明头部大企业的增速有所放缓。详见表1。

(五)员工总数实现增长,社会就业贡献度小幅下降

中国企业500强的员工数量实现增长。2021中国企业500强的员工总数为3339.60万人,比上年500强的员工数量增加了26.71万人,增幅为0.81%;500强企业员工数量在经历了上年的下降后,再次实现了反弹增长。2021中国企业500强的员工总量,占全国城镇就业人口45433万人的7.35%,对总体就业的贡献度较上年500强下降了0.14个百分点。从同口径看,2021中国企业500强的员工总数比上一年增加了59.72万人,增幅为1.82%。

(一)利润与净利润持续增长,净利润增速快速回落

中国企业500强利润总额与净利润保持持续增长,净利润增速快速回落。2021中国企业500强共实现利润总额60023.43亿元,比上年500强增长了7.75%;实现净利润40712.58亿元,比上年500强增长了4.59%,增速比上年500强快速回落了5.61个百分点,这已经是中国企业500强净利润增速连续第三年回落。

(二)收入利润率保持稳定,资产与净资产利润率均下降

2021中国企业500强收入利润率保持稳定,但资产利润率、净资产利润率不同程度下降。2021中国企业500强收入利润率为4.53%,与上年500强收入利润率持平;资产利润率为1.18%,比上年500强资产利润率下降了0.07个百分点;净资产利润率为8.99%,比上年500强净资产利润率下降了0.53个百分点。

(三)企业亏损面略有扩大,煤炭、化学原料、航空运输是亏损多发领域

2021中国企业500强的亏损面略有扩大,企业亏损总额大幅增加,亏损额与净利润的相对比同样快速提高。2021中国企业500强中,有28家企业发生亏损,比上年500强多了1家,亏损面为5.60%;亏损面在下降后,再次回升。28家亏损企业合计发生560.56亿元亏损,与上年500强 27家企业的243.19亿元亏损相比,明显增加;平均亏损额从9.01亿元,大幅增加至20.02亿元。企业亏损额大致相当于2021中国企业500强净利润总额的1.38%,高于上年500强的0.62%。

28家亏损企业中,连续亏损企业10家,由盈转亏18家。分行业看,煤炭采掘及采选业、化学原料及化学品制造业最多,各有4家;其次是航空运输业,有3家。从所有制看,国有企业19家,民营企业9家。从地区看,山东、江苏、重庆、北京各有3家,山西、河南、上海、广东各有2家。从行业总体角度看,航空运输、摩托车及零配件制造2个行业发生行业整体性亏损;其中航空运输业亏损66.90亿元,摩托车及零配件制造业亏损10.76亿元。

(四)企业利润增速差異巨大,盈利下滑企业明显增加

2021中国企业500强的利润增速差异巨大,盈利下滑企业的数量较上年500强明显增加。在2021中国企业500强中,有2家企业的净利润增长超过10倍,最高到达到了13.45倍;净利润增长1倍以上的企业,有45家。与此同时,也有17家企业的利润下滑超过了100%。2021中国企业500强中盈利减少的企业为183家,比上年500强增加了12家。

(五) 服务业、制造业利润率指标互有高低,非银企业的盈利显著低于商业银行

服务业企业收入利润率好于制造业,更好于其他行业;但净资产利润率低于制造业。2021中国企业500强中176家服务业企业的收入利润率为7.32%,高于制造业企业的2.69%和其他行业企业的1.94%;净资产利润率为9.59%,低于制造业企业的9.79%,显著高于其他行业企业的5.05%。但与上年500强相比,服务业的收入利润率、净资产利润率分别下降了0.23个百分点、0.71百分点,而制造业企业虽然净资产利润率下降了0.21个百分点,但收入利润率却提升了0.19个百分点。

非银企业盈利水平仍显著低于商业银行。2021中国企业500强中,481家非银企业的收入利润率、净资产利润率分别为3.17%、8.43%,与上年500强相比,收入利润率提高了0.07个百分点,净资产利润率则降低了0.31个百分点。与商业银行相比,非银企业的盈利水平显著偏低;2021中国企业500强中非银企业的收入利润率、净资产利润率分别比商业银行低17.22个百分点和1.79个百分点,差距十分显著。不过从趋势看,近年来,非银企业收入利润率、净资产利润率整体上波动提升,而商业银行的收入利润率、净资产利润率则连续下降,非银企业与商业银行之间的盈利水平差距有所缩小(图3)。

(一)民营企业数量增加,主要指标国有企业占比仍然突出

中国企业500强中民营企业的数量显著增加。长期以来,中国企业500强中民营企业的数量都少于国有企业,但总体保持着增长趋势。2021中国企业500强中,民营企业数量为249家,比上年500强快速增加了13家,民营企业与国有企业在数量上的差距显著缩小。国有企业为251家,仅比民营企业多了2家。

国有企业在收入、资产等主要指标上,仍占突出地位。2021中国企业500强中,251家国有企业营业收入为59.94万亿元,占全部500强营业收入的66.72%;净利润为25457.30亿元,占全部500强的62.53%;资产、归母净资产(归属母公司净资产,下同)分别为283.69万亿元、34.35万亿元,分别占全部500强的82.57%、75.85%;员工总数2424.33万人,占全部500强的72.59%。国有企业在上述指标中的占比,明显都高于其数量占比,表明国有企业在规模体量上,总体上大于民营企业。

(二)非金融央企效率效益表现欠佳,地方国企和金融央企效率改善、效益下滑

非金融央企的效率指标、效益指标整体下降。2021中国企业500强中,非金融央企为68家,其人均营业收入、人均净利润分别为225.10万元、5.46万元,分別比上年500强下降5.91万元、0.16万元,两项效率指标均下滑;其收入利润率、净资产利润率分别为2.43%、5.11%,分别比上年500强下降0.01个百分点、0.46个百分点,资产利润率为1.07%,上升0.06个百分点,三项效益指标中,两降一升。地方国企和金融央企则呈效率提升、效益下滑态势。168家地方国企的人均营业收入、人均净利润分别比上年500强提升了10.45万元、0.26万元,而收入利润率、资产利润率、净资产利润率则分别比上年500强降低了0.01个百分点、0.10个百分点、0.33个百分点;15家金融央企的人均营业收入、人均净利润分别比上年500强提升了24.29万元、0.08万元,而收入利润率、资产利润率、净资产利润率则分别比上年500强降低了1.52个百分点、0.11个百分点、0.82个百分点(表2)。

(一)制造业企业数量增加,主要指标占比各有高低

中国企业500强中,制造业企业数量明显增加。从长期趋势看,中国企业500强中的制造业企业数量总体呈下降态势,但也在部分年份出现增加现象。2021中国企业500强中制造业企业数量较快增加,增加量达到了11家,逆转了前两年制造业企业数量减少的态势。与此同时,服务业企业减少了5家,其他行业企业减少了6家。

在主要指标上,制造业、服务业占比各有高低。2021中国企业500强中,服务业在营业收入、归母净利润、资产总额、归母净资产、员工人数、并购或重组企业数、分公司数等指标上占比居于首位;尤其是在资产总额指标上,服务业占到全部500强资产总额的79.26%;此外,服务业分别占归母净利润、归母净资产的69.09%、64.76%,服务业明显处于支配地位。制造业则在国际标准数、研发费用、拥有专利项数、发明专利项数、总标准数、国内标准数等指标上占比居于首位;特别是在国际标准数、拥有专利项数、发明专利项数上处于绝对优势,分别占全部500强的81.51%、67.18%、75.92%;同时,制造业的研发投入占全部500强研发费用的58.49%(表3)。

(二)生产资料商贸业表现突出,商业银行、证券业利润率指标占优

生产资料商贸业在效率效益指标上表现突出。净资产利润率方面,生产资料商贸业为27.95%,居行业首位;人均营业收入为4964.57万元,同样高居行业首位;人均净利润为68.78万元,居行业第三;资产周转率为3.37次/年,居行业第四位。商业银行业绩表现突出,证券业盈利表现较好。2021中国企业500强中,商业银行收入利润率为20.39%,高居行业首位;人均净利润为69.72万元,也居行业第二位。证券业资产利润率为12.54%,居行业首位;净资产利润率为19.26%,进入行业前五。资产周转率方面,服务业明显具有优势,前五行业都是服务业,其中人力资源服务业居于榜首,资产周转率为7.61次/年(表4)。

(三)二级细分行业金融业优势最为突出,计算机、通信设备及其他电子设备制造业在创新指标上领先

金融业在二级细分行业中占据突出地位,在6个主要指标中排名位居二级行业之首。2021中国企业500强共涉及27个二级行业,金属产品类企业最多,有83家;其次分别是化学品制造、金融业、房屋建筑、机械设备,分别有企业38家、36家、31家、27家。尽管金融业企业只有36家,仅占全部500强数量的7.20%,但却在营业收入、净利润、资产总额、归母净资产、缴纳税款、员工人数共六个指标的绝对贡献中排名第一;尤其是在资产总额上,金融业占61.34%;在归母净利润上,金融业也占据了44.70%。不过与上年500强相比,金融业在归母净利润中的占比下降了1.81个百分点。

计算机、通信设备及其他电子设备制造业同样在多个指标上领先;在研发费用投入总额的贡献中占据行业榜首,贡献了2021中国企业500强研发费用的17.29%;在专利贡献上最为突出,贡献了2021中国企业500强有效专利总量的19.61%,贡献了2021中国企业500强有效发明专利的32.09%;在国际标准制定上同样贡献突出,共贡献了2021中国企业500强参与国际标准制定总量的71.98%,高居行业榜首。综合服务业在总标准数、国内标准数上占据行业排行榜首位,分别贡献了2021中国企业500强标准总数、国内标准数的15.70%、17.69%

(四)疫情推动行业结构加快调整,营收与净利润增速明显分化

行业结构不断调整,战略新兴产业领域入围数量持续增加。在全部75个行业中,有55个行业入围企业数量发生了变化,其中28个行业入围数增加,27个行业入围数减少。入围企业增加最多的土木工程建筑业,新增入围企业10家;其次是黑色冶金业、物流及供应链业,各新增5家;通信设备制造业、石化及炼焦业各新增4家;农副食品业、风能太阳能制造、汽车摩托车零售业分别增加了3家。房屋建筑业减少企业数最多,入围企业减少了10家;煤炭采掘及采选业减少了6家,化学纤维制造业减少了4家,连锁超市及百货业、能源矿产商贸业、互联网服务业、综合制造业、商业地产业、工程机械及零部件业、轮胎及橡胶制品业均减少了3家。总体上看,战略新兴产业领域入围数量增加,传统产业领域入围数量减少。

不同行业之间在收入增速、利润增速之间存在显著差异,疫情导致两极分化。75个行业中,有13个行业的营业收入同比下降,其他62个行业收入都同比增加。其中工业机械及设备制造业收入增长最快,增加了45.49%;水务业收入增长了36.55%,生产资料商贸业收入增长了35.62%;风能、太阳能设备制造业收入增长了33.61%,农副食品业收入增长了25.93%,互联网服务业收入增长了23.70%。疫情影响在收入增长方面的表现不是很直接,很难将上述收入增长较快行业的影响因素归结为疫情;但在收入下降行业疫情冲击的表现更突出、更直接。航空运输业收入大幅下滑43.83%,旅游和餐饮业收入减少了13.72%。在利润增长方面,52个行业净利润有不同程度增加,23个行业净利润不同程度减少。净利润增加的行业中,轻工百货生产业净利润增长最快,大幅增长了3.3倍;农产品及食品批发业净利润增长了2.3倍,生产资料商贸业增长了1.9倍。与医疗有关的领域中,医疗卫生健康服务业净利润增长了78.10%,化工医药商贸业净利润增长了63.35%,醫药及医疗器材零售业净利润增长了35.01%。部分受疫情冲击较大的行业,净利润大幅下滑;其中,航空运输业净利润下滑240.68%,公路运输业净利润下滑95.14%,港口服务业净利润下滑72.83%,旅游和餐饮业净利润下滑16.57%,文化娱乐业净利润下滑14.27%。

(五)金融企业盈利水平明显高于非金融企业,非金融企业收入与净利润增速领先

2021中国企业500强中,金融企业的盈利水平明显高于非金融企业,但受非金融企业净利润快速增长影响,二者之间盈利水平差距有所缩小。2021中国企业500强中,有36家金融企业,其中商业银行为19家;金融企业的收入利润率、净资产利润率分别为13.84%、10.59%,均明显高于464家非金融企业的2.94%、7.98%。尤其是其中的19家商业银行,其收入利润率、净资产利润率分别为20.09%、10.22%,更是显著高于非金融企业。在人均净利润方面,非金融企业的人均净利润仅有7.85万元,金融企业的人均净利润为38.60万元,商业银行的人均净利润更是高达69.72万元。显然,金融企业的盈利水平明显高于非金融企业。不过近年来中国企业500强中,非金融企业的净利润增速都明显快于金融企业,2021中国企业500强中金融企业净利润增速为0.01%,显著慢于非金融企业的8.44%。受增速变化影响,金融企业与非金融企业盈利水平差距近年来持续缩小;这意味着中国企业500强的净利润分配,正在朝着积极的方向调整。

(六)汽车行业入围企业数量减少,利润率指标总体下降

汽车行业入围企业数量减少,对营业收入、净利润的贡献均有所下降。2021中国企业500强中,有17家汽车企业入围,比上年500强减少2家。从汽车企业对全部500强的贡献看,17家汽车企业贡献了2021中国企业500强营业收入的5.12%,贡献度比上年500强小幅下降了0.02个百分点;贡献了全部500强净利润的2.06%,比上年500强下降了0.20个百分点;汽车行业对收入与利润的贡献连续下降。

汽车行业盈利指标都呈下降态势,人均指标有所改善。2021中国企业500强中,17家汽车企业的净资产利润率为8.24%,比上年500强汽车企业下降了1.06个百分点;收入利润率为1.82%,下降了0.17个百分点;资产利润率1.77,下降了0.24个百分点;总体上看,三项利润率指标自2017中国企业500强以来都呈持续下降态势。2021中国企业500强中,汽车企业的人均营业收入为324.86万元,比上年500强提高了24.44万元;人均净利润为5.92万元,比上年500强下降了0.06万元。

(七)房地产收入、利润贡献同步下降,利润率指标有升有降

与上年500强相比,房地产业对中国企业500强的收入贡献、净利润贡献都有所下降。2021中国企业500强中,房地产业共有56家企业入围,数量上比上年500强减少11家。56家房地产企业的营业收入占全部500强营业收入的7.72%,这一比例比上年500强下降了3.14个百分点。房地产企业净利润占全部500强净利润的7.39%,比上年500强降低了2.27个百分点。

房地产业收入利润率提升,资产利润率、净资产利润率下降,人均指标恶化。2021中国企业500强中,房地产业的收入利润率为4.34%,比上年500强提高了0.31个百分点;资产利润率为1.63%,下降了0.17个百分点;净资产利润率为13.00%,下降了0.61个百分点。房地产企业的人均营业收入、人均净利润分别为255.09万元、11.06万元,分别比上年500强减少了20.81万元、0.05万元;营业收入增长率、净利润增长率分别为5.93%、-0.16%,分别上年500强下降了13.26个百分点、10.58个百分点。净利润增速显著低于营业收入同比增速,房地产企业的发展质量有所下滑。

2021中国企业500强中,海南、西藏继续没有企业入围,其他29个省(区市)都有企业入围。总体上看,头部区域与尾部区域入围企业数量均减少,四梯队橄榄型结构日益凸显。东部地区企业数量再次增加,中西部地区数量减少。东部地区盈利能力领先,东北地区税负压力突出。央企总部扎堆北京,东部沿海民企为主。

(一)第一、第四梯队减少,中间增加,上海、山东净增加企业最多

头部区域、尾部区域入围企业数量减少,中间区域入围数量增加。2021中国企业500强中,北京地区的企业有93家,比上年500强减少了4家,入围数量显著减少;第二梯队(入围企业数量在40家以上的省级区域),包括广东、山东、江苏和浙江,共有196家企业入围,比上年500强增加了4家;第三梯队(入围企业数量在10-39家的省级区域),包括上海、河北、四川、重庆、福建、安徽、河北,共有124家企业入围,比上年500强增加了3家;第四梯队(入围企业数量在9家及以下的省级区域),包括河南等17个省级区域,共有87家企业入围,比上年500强减少了3家。这一分布表明,随着头部、尾部区域入围企业数量的减少,中国企业500强四级梯队分布的橄榄型结构日益凸显。

多个省(区市)入围企业数量均有不同程度变化,上海、山东入围企业数量增加最多,北京减少最多。2021中国企业500强分布在29个省(区市),海南、西藏依然没有企业入围中国企业500强。上海共有33家企业入围2021中国企业500强,比上年500强净增加3家,是入围企业增加最多的省级区域;山东有50家企业入围,同样新增了3家;再次是浙江、河南、新疆,各增加了2家。北京入围企业减少最多,净减少了4家;其次是湖北和山西,均减少了3家;再次是江苏与重庆,各减少了2家。从两年变动趋势看,北京、江苏、安徽入围企业数量连续两年减少,福建、河南、陕西等连续两年入围企业数量增加。

(二)東部地区再次增加,中西部地区数量减少

中国企业500强在东中西及东北地区的分布中,总体上一直都是东多西少的局面,尽管各年度的具体数量有波动,但东多西少的大格局并没有发生根本性变化。2021中国企业500强中,东部地区企业数量为371家,比上年500强增加了6家,重回增长轨道;中部地区企业49家,比上年500强减少3家;西部地区企业70家,比上年500强减少2家;东北地区企业为10家,与上年500强持平。

(三)东部地区盈利能力领先,东北地区税负压力突出

东部地区的收入利润率、净资产利润率都明显高于其他地区。2021中国企业500强中东部地区企业的收入利润率为3.61%,远高于中部地区的1.57%、西部地区的2.62%和东北地区的2.51%;东部地区企业的净资产利润率为8.44%,远高于中部地区的7.44%、西部地区的7.29%和东北地区的7.24%。但从净利润同比增速看,中部地区企业净利润同比快速增长了13.86%,居四大区域之首;东北地区企业净利润同比增速为13.71%,也明显高于东部地区企业的6.78%;西部地区企业净利润同比增速为8.85%,也高于东部地区的6.78%,这表明中西部地区企业与东部地区企业之间盈利能力差距在缩小。

东北地区企业综合税负率最高,但整体税负水平有所下降。2021中国企业500强中,东北地区10家企业的综合税负率为6.15%,这一税负水平,高于东部地区企业的5.41%,也高于西部地区企业的4.69%和中部地区的3.93%。显然,在不同地区之间,企业存在税负压力差异,尤其是东北地区企业,税负压力较大。从变化趋势看,西部地区企业纳税额同比增长了3.64%,同比税负水平有所提高;东部地区企业纳税额同比减少3.10%,中部地区企业纳税额同比减少6.86%,东北地区企业纳税额同比减少了3.22%,东部地区、中部地区及东北地区的税负压力均有所减轻。

(四)央企总部扎堆北京,东部沿海民企为主

北京是央企总部最为集中的地方,而东部沿海地区入围企业则以民营企业为主。2021中国企业500强中,北京入围的93家企业中,国有企业有79家,占北京入围2021中国企业500强的84.95%;这79家国有企业中,绝大多数都是中央企业,只有少数是北京市属的地方国有企业。而在河北、山东、江苏、浙江、广东这些东部沿海经济发达地区,民营经济高度繁荣,民营企业得到很好发展,所以其当地入围中国企业500强的企业中,多数都是民营企业。如江苏的43家企业中,有36家是民营企业;山东的50家企业中,也有36家是民营企业。此外,东北地区的辽宁,在8家入围企业中,也有6家是民营企业,占了全部入围企业的3/4。

2021中国企业500强的资产负债率有所回升,中国企业500强的总体资产周转率以及非银企业、国有企业与民营企业的资产周转率均有所下降。企业资本劳动比持续提高,人均产出水平保持增长。受疫情影响,中国企业500强的换榜率反弹回升,新进企业营业收入与利润均高速增长,但盈利率指标均差于连续上榜企业。新进上榜企业主要来自东部沿海地区;连续上榜企业的排名变化明显,部分企业的排名变动较大。

(一)资产负债率有所回升,资产周转率不同程度下降

企业资产负债率有所上升。2021中国企业500强的资产负债率为80.32%,与上年500强相比,有所回升。国有企业资产负债率高于民营企业,二者均呈反弹回升态势;其中国有企业资产负债率为84.76%,提高了1.09个百分点;民营企业资产负债率为79.94%,提高了1.14个百分点。详见图4。

企業资产周转率有所下降。2021中国企业500强综合资产周转率为0.26次/年,与上年500强相比下降了0.02次/年;这一数值,是历年500强企业资产周转率的最低值。其中非银企业的资产周转率为0.48次/年,明显高于总体水平,但与上年500强非银企业相比,资产周转率下降了0.02次。其中国有企业资产周转率为0.21次/年,比上年500强国有企业下降了0.02次;民营企业资产周转率为0.50次/年,与上年500强民营企业持平。详见表5。

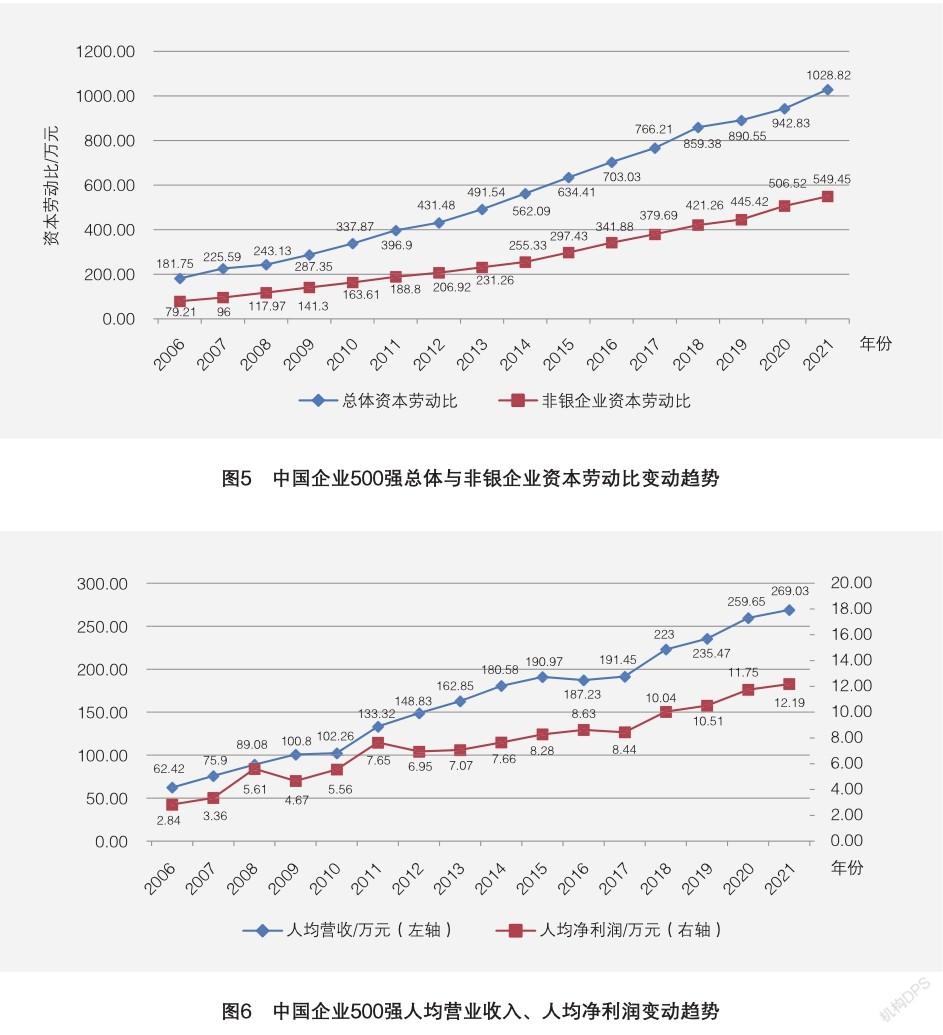

(二)资本劳动比连续提升,人均产出水平保持增长

企业资本与劳动的比率持续提高,技术水平的提升推动劳动密集的整体特征有所改变。2021中国企业500强的人均资本投入(资产/员工数)为1028.82万元,比上年500强提高了85.99万元;其中非银企业的人均资本投入为549.45万元,比上年500强提高了42.93万元。具体见图5。无论是总体资本劳动比,还是非银企业的资本劳动比,近15年来,都呈稳定提升态势。

中国企业500强人均产出水平持续提高。2021中国企业500强的人均营业收入为269.03万元,比上年500强增加了9.38万元;人均净利润为12.19万元,比上年500强增加了0.44万元;中国企业500强人均营业收入、人均净利润双双持续走高。详见图6。

(三)换榜率反弹上升,新进企业效益差于连续上榜企业

中国企业500强换榜率反弹攀升。2021中国企业500强有56家企业进出,换榜企业数比上年500强增加了9家,为近年来最多的一年。企业换榜率为11.20%,比上年500强提升了1.8个百分点。详见图7。

新进企业营业收入、净利润增速快于连续上榜企业,但盈利表现不如连续上榜企业。2021中国企业500强56家新进企业的收入利润率为3.45%,净资产利润率为7.33%,分别比444家连续上榜企业的收入利润率、净资产利润率低1.13个百分点、1.71个百分点,新进企业盈利能力明显低于连续上榜企业。从收入与利润增速看,新进企业收入增速为14.74%,明显高于连续上榜企业;但新进企业净利润增速只有9.77%,低于连续上榜企业的10.75%。详见表6。

(四)新进企业主要来自东部沿海地区,部分企业排名变化较大

新进上榜企业主要来自东部沿海地区。2021中国企业500强的56家新进企业,主要来自东部沿海地区。其中山东贡献了9家新进企业,占2021中国企业500强全部新进企业的16.07%;浙江、北京均有新进企业7家,江苏有5家,广东、河北各有4家,上海有3家;上述7个东部沿海地区新进企业数合计为39家,占全部56家新进企业的69.64%。详见图8。

连续上榜企业的排名变化明显,部分企业的排名变动较大。2021中国企业500强的444家连续上榜企业中,只有14家企业的排名维持不变,224家企业排名上升,206家企业排名下降;排名上升超过50位的有29家,排名下降超过50位的有27家。其中,天津泰达投资控股有限公司排名上升最快,上升了182位,从上年500强的434位,升至2021中国企业500强的252位;上海钢联电子商务股份有限公司排名下降最快,下降了170位,从上年500强的176位,跌至2021中国企业500强的346位。排名上升前十与排名下降前十的企业,详见表7。

(作者为中国企业联合会研究部研究员)

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

山东冶金(2019年1期)2019-03-30

消费导刊(2017年15期)2017-11-07

中国财政年鉴(2017年0期)2017-07-04

当代经济研究(2016年5期)2016-12-01

海外星云(2016年12期)2016-06-29

中国财政年鉴(2016年0期)2016-06-05

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07