研发活动文本信息披露缓解了融资约束吗

2021-12-15 02:31倪筱楠王明先温佳瑜

财会月刊·下半月 2021年12期

倪筱楠 王明先 温佳瑜

【摘要】基于2010 ~ 2019年A股上市公司数据, 采用文本分析法度量企业年报中研发活动的披露数量, 实证检验研发活动文本信息披露对融资约束的影响。 研究发现: 积极的研发活动文本信息披露能够缓解企业融资约束; 分析师关注在研发活动文本信息披露缓解融资约束中起到部分中介作用, 而企业证券的系统性风险在其中起到遮掩作用; 无论在国企还是非国企中, 研发活动文本信息披露都能够缓解融资约束, 同时在信息透明度低、非“四大”审计及战略激进的企业中, 研发活动文本信息披露缓解融资约束的效果更显著。

【关键词】研发活动;文本信息;融资约束;分析师关注;系统性风险

【中图分类号】F832 【文献标识码】A 【文章编号】1004-0994(2021)24-0075-8

一、引言

研发活动是企业可持续发展的动力来源。 随着我国科技强国建设的深入推进, 上市公司开展研发活动的积极性越来越高。 统计显示, 我国A股上市公司2019年研发费用累计达7317.14亿元, 同比增长1282.31亿元, 增幅高达21.25%。 随着上市公司对研发活动的热情不断高涨, 市场上的投资者对企业的研发活动也越来越关注。 企业年报作为外部投资者获取信息的重要来源, 是投资者关注的重要内容。 企业年报中有关研发活动的信息主要由会计数据信息和文本信息两部分构成。 会计数据信息虽然能够反映企业研发活动的阶段与规模, 但由于上市公司对研发活动会计政策选择的自主权较大及其对研发活动存在操纵行为, 使得有关研发活动的会计数据信息并不一定能够准确反映企业真实的研发情况。 文本信息是年报中研发活动信息的重要组成部分, 对其进行分析可以得到更多会计数据信息之外的研发活动进展情况, 由此外部投资者能够对企业研发活动有更加细致的了解。 近年来, 我国证监会对上市公司年报中的定性信息披露也陆续提出了一些要求, 2006年证监会要求上市公司对研发计划、研发目标等信息进行披露, 并在2012年与2017年的政策修订中进一步细化了相关要求。 然而这些要求对于企业而言约束性并不强, 其中所涉及的披露内容, 企业仍然有非常大的自主选择权。 企业是否在年报中详细披露研发信息取决于以下两个方面: 一方面, 基于企业风险视角, 企业的研发活动是企业的核心机密, 企业一旦向外界披露了过于详细的研发信息, 企业的创新活动就会被竞争对手所知晓, 这可能会对企业研发活动的后续开展造成不良影响。 另一方面, 基于信息不對称视角, 企业向外界披露研发活动的相关信息能够减少投资者与企业之间的信息不对称。 有关研发活动的利好消息能够吸引投资者关注, 提升市场看好程度, 市场会根据企业研发信息来对研发活动的未来现金流进行定价。 而研发信息的缺失会使市场在定价过程中失去标准, 收益的不确定性会使外部投资者要求更高的预期报酬, 这提高了企业的外部融资成本, 加剧了融资约束问题。

积极的研发信息披露同社会责任信息、环境信息披露一样, 都能够减少企业与外部投资者之间的信息不对称, 向市场传递利好消息。 已有研究表明, 企业的社会责任信息披露、环境信息披露都能够有效缓解企业的融资约束, 那么研发信息的披露是否也能够缓解企业的融资约束问题呢? 为此, 本文利用文本分析方式, 对我国上市公司年报中有关研发活动的信息披露情况进行统计, 探究研发活动文本信息披露对企业融资约束的影响, 并从吸引分析师关注与增加企业证券系统性风险两个角度分别检验其作用路径, 进一步探讨异质性企业研发活动文本信息披露对融资约束的影响。

本文的边际贡献可能有: 一是利用文本分析方法衡量企业研发信息披露水平, 丰富了我国有关年报文本分析领域的研究。 二是将研发活动文本信息与企业融资约束相结合, 探究了研发信息披露与融资约束之间的关系及作用路径, 拓展了研究视角。 三是探讨异质性企业间研发活动文本信息披露对融资约束的影响差异, 为我国上市公司缓解融资约束提供了新视角。

二、文献回顾

1. 融资约束。 融资约束来源于企业内外部融资成本的差异[1] , 当企业面临严重的融资约束时, 即使企业投资项目净现值再高, 也无法获取足够资金来满足企业的投资活动需要。 针对融资约束现象, 众多学者建立了模型与指标对其进行研究。 在模型构建方面, Fazzari等[2] 建立投资—现金流敏感性模型刻画融资约束情况, 后来众多学者基于该模型进行改进与补充, 构建现金—现金流敏感性模型, 丰富了融资约束度量模型的相关研究[3-5] 。 在指标构建方面, Kaplan和Zingales[1] 利用企业的经营现金流量、资产负债水平、现金持有水平、股利及Tobins'Q等一系列财务指标构建融资约束KZ指数。 Whited和Wu[6] 根据企业的长期负债、总资产、分红、销售增长率、现金流以及行业销售增长率构建模型, 提出了融资约束WW指数。 Hadlock和 Pierce[7] 首先根据企业性质划分了不同的融资约束类型, 随后采用具有强外生性的企业规模与年龄两个变量构建了融资约束SA指数。 丰富的融资约束度量模型与指数为学界对融资约束的经济后果研究提供了便利。 汪伟等[8] 认为, 中小企业的融资约束导致了我国居民劳动收入的降低; 王碧珺等[9] 与刘莉亚等[10] 指出, 融资约束会抑制我国企业的对外直接投资水平; 郑毅和徐佳[11] 研究发现, 融资约束会抑制企业的研发投入水平; 陈作华和方红星[12] 通过研究发现, 融资约束会促使企业采取激进的避税行为。 融资约束会产生众多不良经济后果, 因此探究融资约束的成因与缓解方式具有重要的现实意义。

Myers和Majluf [13] 研究指出, 企业融资约束问题的根源在于信息不对称。 当企业管理者掌握了过多未向外界披露的重要信息时, 其能够利用信息不对称将风险转嫁到外部投资者身上以谋取私利。 Grossman[14] 指出, 当外部投资者认为企业存在过多的未向外界披露的重要信息时, 就会认为被管理层所隐藏的信息是利空信息, 进而提高预期收益率来对冲风险, 最终提升了企业的外部融资成本, 进一步加剧了企业的融资约束问题。 众多学者对企业信息披露质量影响融资约束的情况进行了研究。 钱明等[15] 和吴红军等[16] 研究指出, 上市公司社会责任信息披露与环保信息披露能够缓解企业的融资约束。 由此可见, 有效的信息披露能够减少信息不对称现象, 向市场传递利好信号, 从而缓解企业的融资约束。

2. 研发活动文本信息披露。 文本信息的披露能为投资者提供有关企业各项活动的详细信息, 减少信息不对称现象。 语言体系的便捷性使国外学者在文本分析领域的研究更加细致深入, Feng等[17] 采用词袋模型对34180份年报中的风险情绪进行分析; Kravet和Muslu[18] 先对随机抽取的100份年报进行风险词汇的总结, 建立风险词库, 随后对全体年报样本进行文本分析。 不同于印欧语系中的文体, 中文文本由于其连贯性特质, 对中文文本进行分析面临很大困难。 但随着计算机技术的不断发展, 中文分词技术越来越成熟, 我国学者也逐渐将视角转向利用计算机编程来进行文本分析。 张娟和黄志忠[19] 利用内容分析法探究了研发活动文本信息在公司盈余与市场反应间的调节作用。 齐萱等[20] 利用word2vec工具包构建了研发创新自愿披露指数。 韩艳锦等[21] 研究指出, 企业所在地区社会信用指数越高, 企业越有意愿进行研发信息披露。 许文瀚等[22] 认为, 研发投入较多的企业为了避免研发成果的泄漏, 会倾向于较少地向外界披露研发活动文本信息。 李岩琼和姚颐[23] 研究发现, 对研发活动文本信息进行积极披露的企业, 能够在未来三年内提高创新产出并获得较多的政府研发补助, 同时详细的研发信息披露能够降低分析师的分歧与预测偏差。 目前我国对企业年报进行文本分析的文献并不是太多, 对企业研发活动文本信息进行研究的成果更是有限, 现有文献尚未从研发活动文本信息披露角度对融资约束问题进行研究。 因此, 本文试图利用文本分析方法探讨研发活动文本信息披露对企业融资约束的影响及作用路径, 以丰富文本分析与融资约束领域的研究成果。

三、研究假设

1. 研发活动文本信息披露对融资约束的影响。 随着我国市场经济体制的逐步完善, 市场上企业数量越来越多, 企业也随之面临更加激烈的市场竞争环境。 企业研发活动作为其核心竞争力的重要来源, 能够使企业在激烈的市场竞争中保持优势地位, 从而确保企业的可持续发展。 因此, 外部投资者对企业研发活动相关信息十分关注。 随着投资者对企业研发活动相关信息的要求越来越高, 原有的会计数据信息已无法满足投资者的需求。 若企业不能够将研发活动的详细信息向投资者进行披露, 那么这种信息不对称现象将迫使投资者因未知的风险而索取额外报酬。 已有研究显示, 信息不对称问题较为严重的企业其内外部融资成本之间的差距将被拉大, 企业将不得不付出更高的融资成本, 从而进一步加剧企业的融资约束问题[24] 。 因此, 在市场交易成本由于信息不对称而提升的情况下, 企业若能通过对研发信息的详细披露使外部投资者充分了解企业研发活动进展, 将减少由信息不对称所导致的交易成本, 从而降低企业的外部融资成本, 缓解企业融资约束。 同时, 企业对研发信息的详细披露能够使投资者充分了解研发项目的进展, 这能在一定程度上限制管理层利用研发活动进行盈余管理的机会主义行为, 缩小管理层对研发活动进行操纵的空间, 进而缓解企业的代理问题, 降低代理成本, 避免外部投资者因代理风险而提高预期报酬, 缓解企业的融资约束。 基于以上分析, 本文提出以下假设:

H1: 积极的研发活动文本信息披露能够缓解企业的融资约束。

2. 研发活动文本信息披露影响融资约束的作用机制。 研发活动文本信息披露作为企业向外界传递信息的一种手段, 其最终目的是吸引更多的投资者关注企业的研发活动进展, 使这一利好消息真正转化成能够促进企业价值增长的工具。 市场上的投资者中, 作为专业群体的证券分析师对企业的关注能够对众多投资者产生重大影响。 企业的研发信息披露若能够吸引众多证券分析师的目光, 那么研发活动的利好消息就能够通过证券分析师这一重要信息传播媒介传递到更为广泛的投资者中, 从而市场对企业的看好程度增加, 企业的外部融资成本降低, 融资约束情况得到改善。

虽然企业自愿披露研发信息的初衷往往是向外界传递利好信息, 但研发毕竟是一项高风险性的投资活动。 在证券分析师专业眼光的审视下, 企业研发活动所隐含的风险信息也很有可能被传递到市场之中。 同时, 对研发信息过于详细的披露也使企业的竞争对手能够知晓企业的研发活动进展, 一旦被竞争对手抢先研发成功或采取针对性的反制措施, 企业的研发活动将无法取得预期经济效益。 这种由研发信息披露所引发的风险增加将使外部投资者提升必要报酬, 进而增加企业的外部融资成本, 在上市公司中通常体现为其证券价格的波动, 这一系统性风险的增加将削弱研发信息披露对融资约束的缓解效果。 综上所述, 本文提出以下假设:

H2: 分析師关注在研发活动文本信息披露缓解融资约束中起到中介作用。

H3: 证券系统性风险在研发活动文本信息披露缓解融资约束中起到遮掩作用。

四、研究设计

1. 数据来源。 证监会于2010年发布《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》, 至此, 我国上市公司在进行财务报告信息披露时有了一个相对一致的编报规则。 因此, 本文选取我国上市公司2010 ~ 2019年的相关数据进行研究, 并对数据进行如下处理: ①剔除金融业、ST及∗ST样本企业; ②剔除财务数据严重缺失的样本企业; ③为避免极端情况对实证结果的影响, 对所有连续变量进行首尾1%的Winsorize缩尾处理。 最终获得13427个公司—年度观测值。 本文使用的年报均利用Python语言编写爬虫程序由巨潮资讯网下载, 并对获取的年报利用Python语言编写程序进行文本处理, 其余数据均从CSMAR数据库获取。 利用Stata 15进行数据的整理与回归。

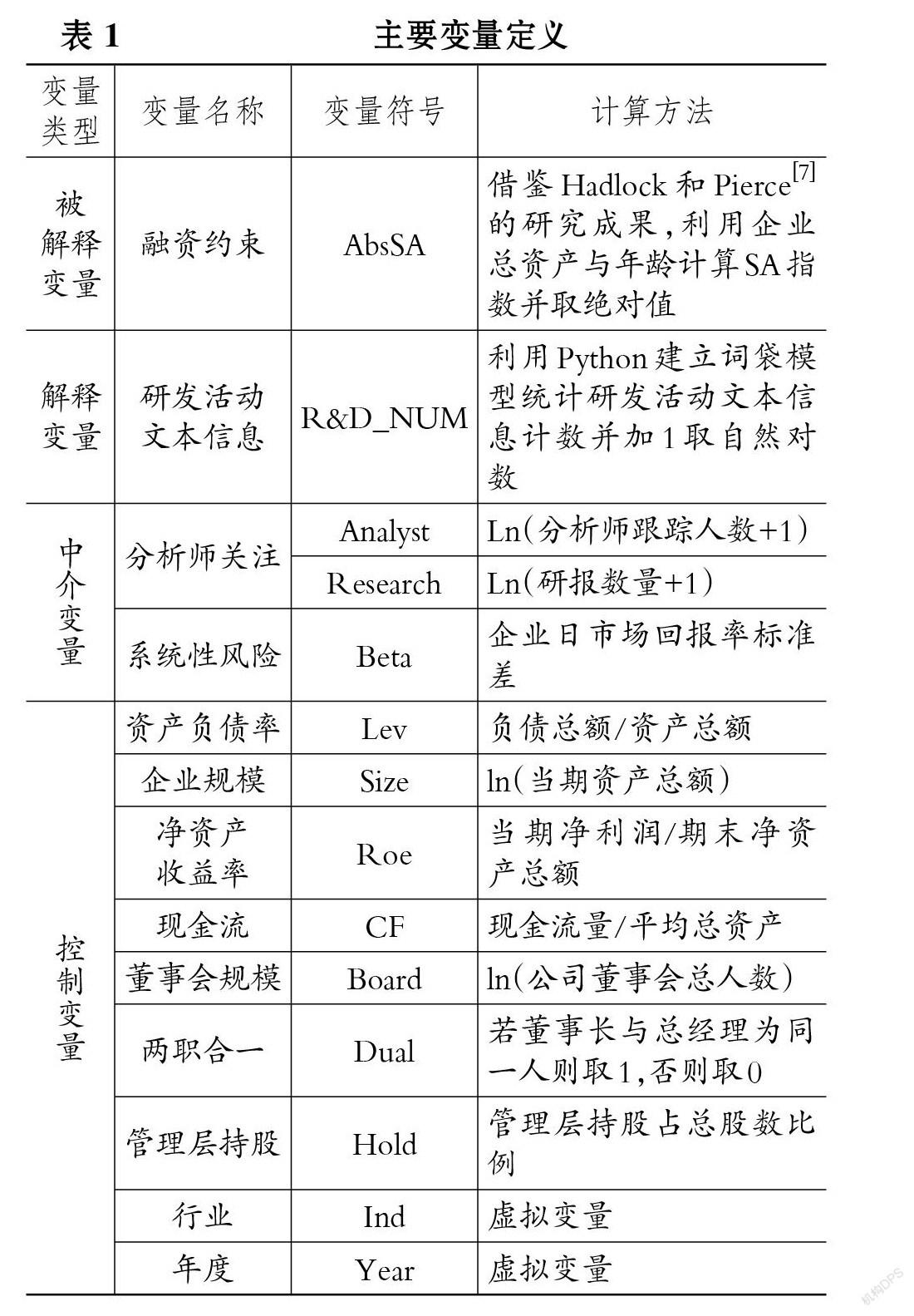

2. 模型构建与变量定义。 当前学界对融资约束的度量方法众多, 前文已经对现有的主要度量方式进行了总结。 由于Hadlock和Pierce[7] 的SA指数利用企业年龄与规模构建, 具有强外生性, 能够很大程度上避免内生性问题, 因此本文采用SA指数作为融资约束的刻画方式, 利用企业资产总额与企业年龄计算融资约束SA指数。 计算方式为: SA=

-0.737size+0.043size2-0.04age, 其中, age为企业年龄, size=Ln(企业资产总额/1000000)。 SA指数计算结果为负, 其绝对值越大表明企业面临越严重的融资约束。 本文对SA指数取绝对值(AbsSA), 以融资约束(AbsSA)作为本文被解释变量。 同时, 选取Whited和Wu[6] 构建的WW指数作为稳健性检验中的融资约束指标以验证本文结果的可靠性, 并构建现金—现金流敏感性模型对结论的稳健性进行进一步检验。

为考察研发活动文本信息披露对融资约束的影响, 本文选取企业年报中的研发活动文本信息作為解释变量。 首先编写爬虫程序从巨潮资讯网下载企业年报, 根据已有相关研究建立研发活动文本信息词库, 并随机阅读100份年报, 选取其中有关研发活动的信息来补充词库内容, 最终获取197个研发相关词语。 随后利用PDF转换软件将PDF格式的年报文件转化为TXT格式, 并使用Python调用TXT格式年报文件, 利用Jieba函数对年报文本进行分词, 同时利用会计专业词汇词库保证分词的准确性。 接着将分词后的词条信息进行汇总, 并将数字及与研发信息无关的前一百个词汇作为停用词, 以减少无关信息对文本分析的干扰。 最后建立词袋模型计算研发活动文本信息披露计数与全文词数之比。 本文以研发活动文本信息计数加1的自然对数(R&D_NUM)作为解释变量, 并以研发活动文本信息占比(R&D_DISC=研发文本计数/年报全文词数×100%)对实证结果进行稳健性检验。

在中介变量选取方面, 本文采用分析师跟踪人数(Analyst)与研报数量(Research)作为分析师关注的代理变量, 利用企业Beta系数作为证券系统性风险的代理变量, 探究研发活动文本信息披露影响融资约束的作用路径。 同时参考魏志华等[25] 、宋建波等[26] 与妥晓芬等[27] 的相关研究, 选取资产负债率(Lev)、企业规模(Size)、净资产收益率(Roe)、现金流(CF)、董事会规模(Board)、两职合一(Dual)、管理层持股(Hold)作为本文的控制变量。 另外, 还控制了年度和行业两个虚拟变量。

为探究研发活动文本信息披露对融资约束的影响以验证H1, 本文建立如下模型:

AbsSAi,t=α0+β0R&D_NUMi,t+σ0Controlsi,t+

δi+γt+εi,t (1)

进一步地, 为探究其作用路径, 本文借鉴温忠麟和叶宝娟[28] 对中介效应的检验流程, 建立如下模型:

Analyst/Research/Betai,t=α1+β1R&D_NUMi,t+

σ1Controlsi,t+δi+γt+εi,t (2)

AbsSAi,t=α2+β2R&D_NUMi,t+θ2Analyst/

Research/Betai,t+σ2Controlsi,t+δi+γt+εi,t (3)

本文对模型(1)进行Hausman检验后, 采用固定效应对模型进行多元回归。 在模型(2)与(3)中, 当β1与θ2同时显著时, 若β2不显著, 则为完全中介效应; 若β2显著, 且β1×θ2与β0同号, 则为部分中介效应; 若β2显著, 且β1×θ2与β0异号, 则为遮掩效应。 其中, i与t分别代表行业与年度, 其余变量含义见表1。

五、实证结果与分析

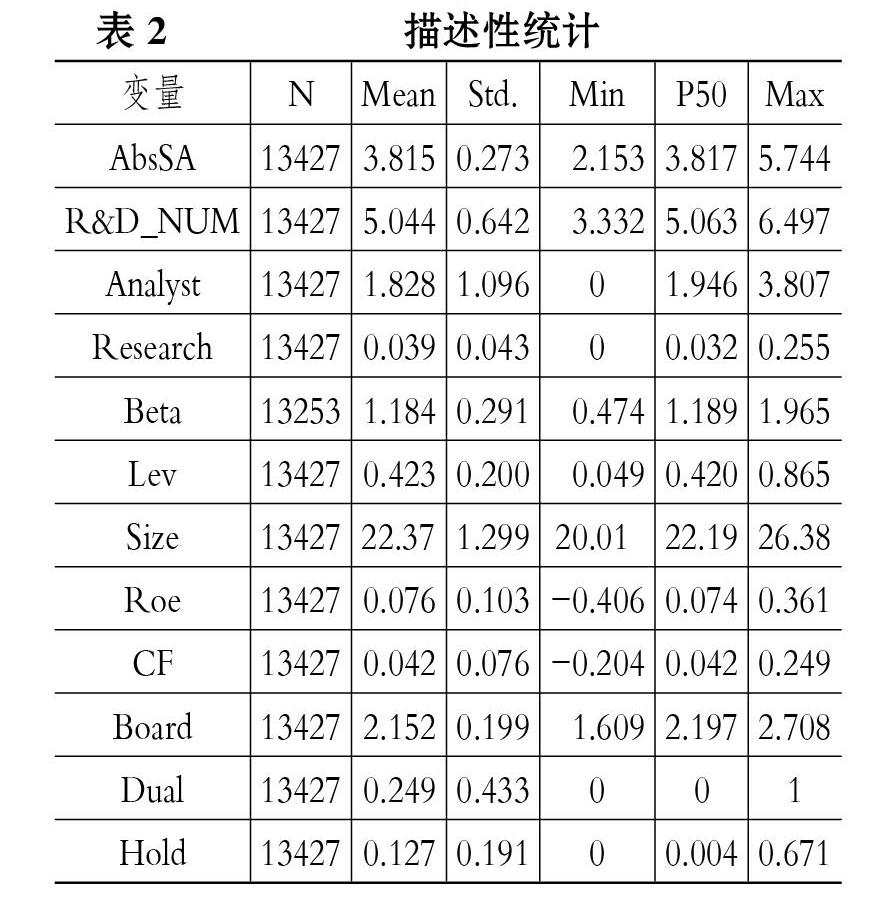

1. 描述性统计。 表2报告了主要变量的描述性统计结果。 根据表2可以看出, 融资约束(AbsSA)平均值为3.815, 中位数为3.817, 表明我国上市公司中融资约束情况比较普遍。 融资约束最小值为2.153, 最大值为5.744, 可以看出不同企业之间融资约束程度差异较大。 研发活动文本信息(R&D_NUM)平均值为5.044, 最小值为3.332, 最大值为6.497, 表明我国上市公司年报中平均仅有155个研发相关词汇, 其中最少仅有28个研发相关词汇, 最多有663个研发相关词汇, 可见我国上市公司对研发信息的披露程度差异较大且整体披露热情仍然较低。 其他变量的平均值与中位数均相差不大, 表明本文的样本数据离散程度不大。

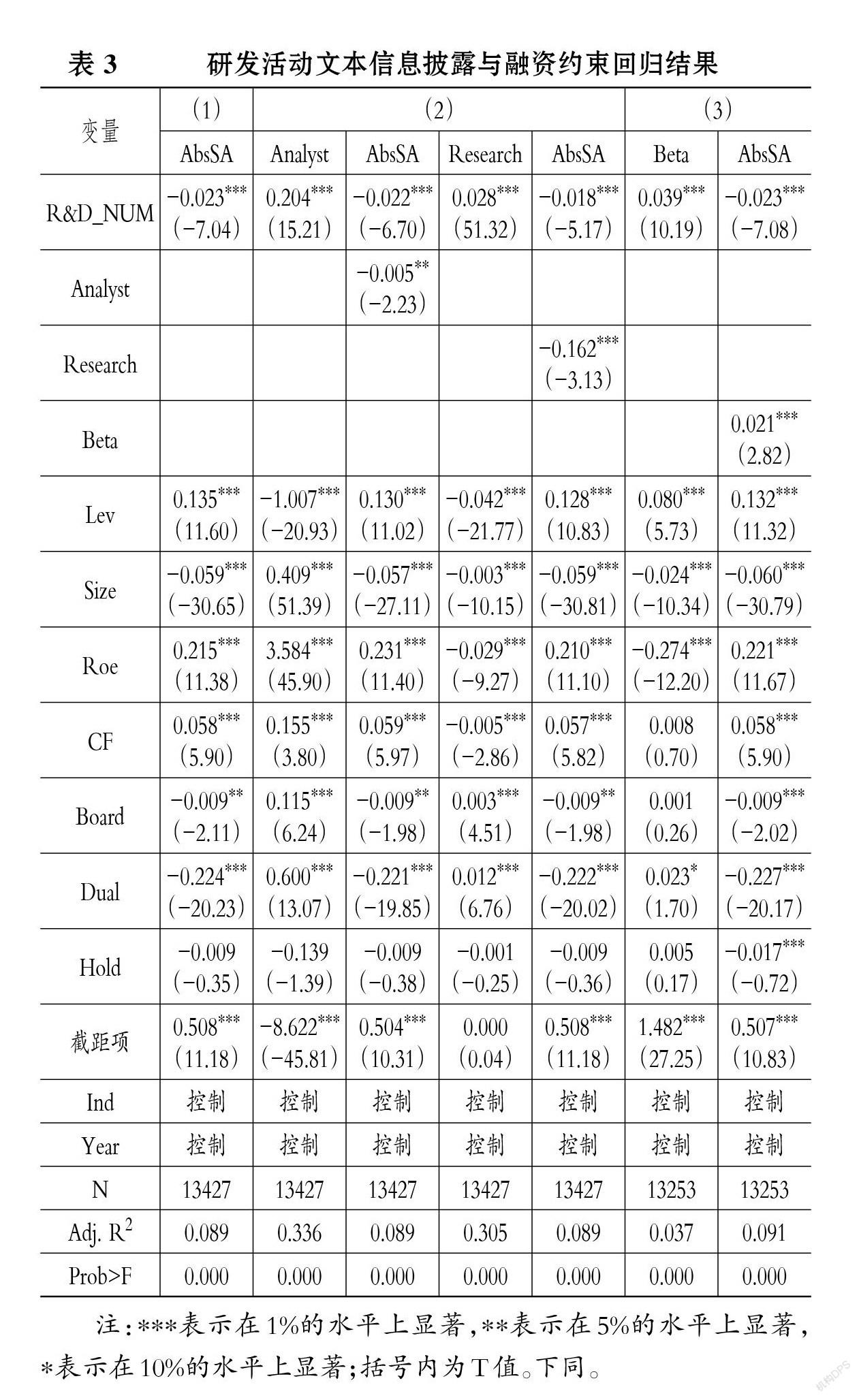

2. 回归结果与分析。 表3报告了三个假设的回归结果。 对H1的回归结果见列(1), 可以看出企业研发活动文本信息(R&D_NUM)的系数为-0.023, 且在1%的水平上显著, 表明企业的研发活动文本信息披露能够缓解企业的融资约束。

对H2的回归结果见列(2), 可以看出企业对研发活动文本信息的披露能够显著提升分析师跟踪人数(Analyst)与研报数量(Research)。 将分析师跟踪人数和研报数量分别与研发活动文本信息的披露放入同一模型进行回归, 结果显示, 分析师跟踪人数与研报数量分别在研发活动文本信息披露缓解融资约束中起到部分中介作用, 分析师跟踪人数的中介作用占比为4.43%[0.204×(-0.005)/(-0.023)×100%], 研报数量的中介作用占比为19.72%[0.028×(-0.162)/(-0.023)×100%]。 本文认为之所以分析师跟踪人数与研报数量在中介效应占比上存在差异, 主要是由于市场上的投资者对分析师是否对企业进行跟踪的关注度不高, 且分析师对企业进行跟踪未必会撰写调研报告, 而调研报告对投资者有较大吸引力, 能够在市场上得到更多投资者的关注。 因此, 企业会积极披露研发活动文本信息, 促使分析师对企业出具调研报告, 吸引更多的投资者关注, 从而缓解企业的融资约束, 这一条中介路径较为明显。

对H3的回归结果见列(3), R&D_NUM的系数为0.039, 且在1%的水平上显著为正, 表明对研发活动进行文本信息披露会显著增加企业证券的系统性风险, 将研发活动文本信息披露与证券系统性风险置于同一模型中后, 由回归结果计算发现, 证券系统性风险在研发活动文本信息披露缓解融资约束中起到了遮掩效应, 作用占比为3.56%[|0.021×0.039/(-0.023)×100%|]。 尽管证券系统性风险起到了遮掩作用, 但该作用占比较小, 表明企业对研发活动进行详细披露所导致的证券价格异常波动并未对其缓解融资约束的作用产生较大影响。

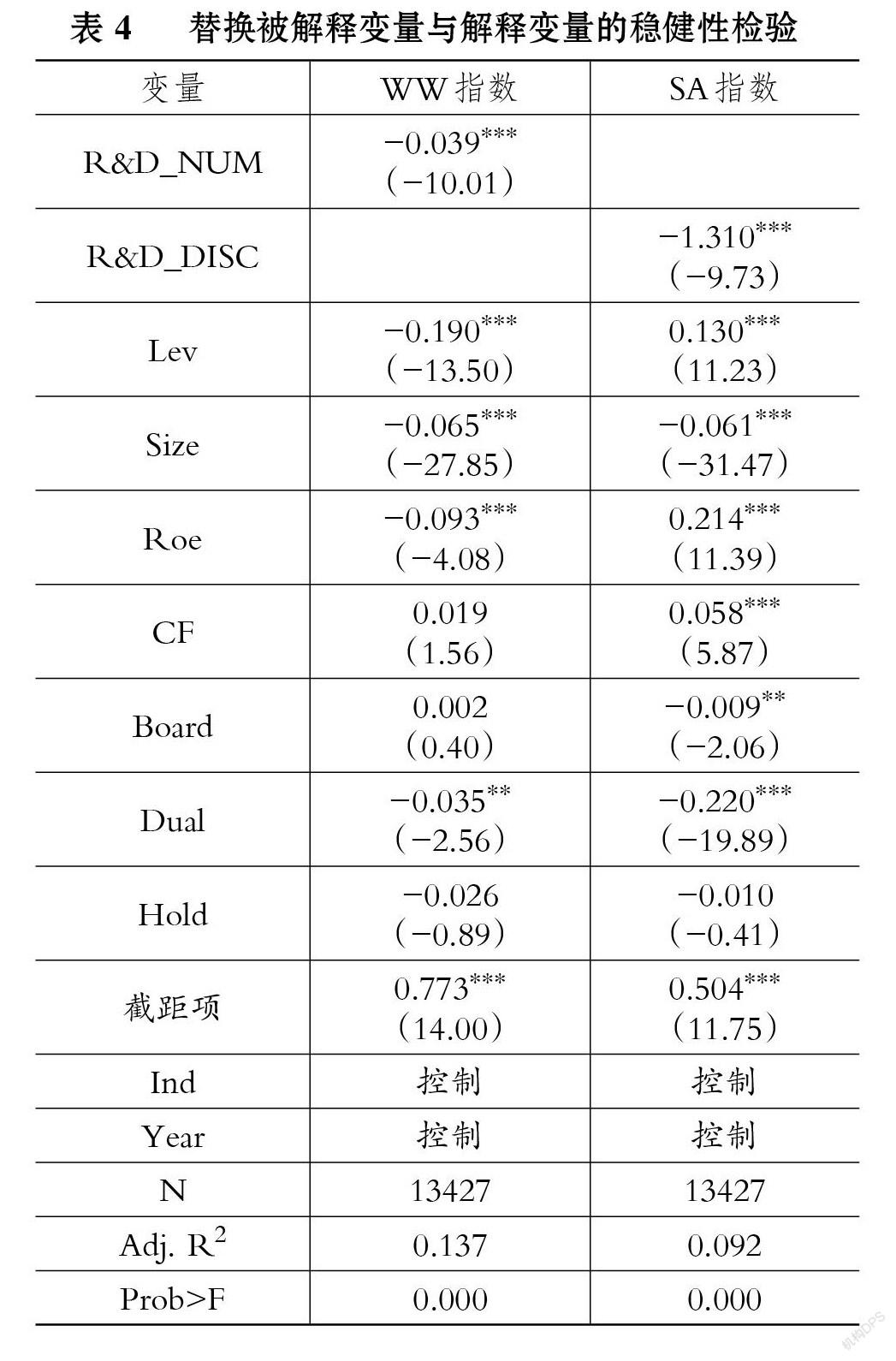

3. 稳健性检验。 由于SA指数利用企业规模与年龄这两个强外生性变量进行构建, 避免了内生性问题, 因此本文不对内生性问题进行进一步检验。 为确保结论的稳健性, 本文分别利用WW指数对SA指数进行替换, 利用研发活动文本信息占全文比例(R&D_DISC)替换研发活动文本信息计数(R&D_NUM)来重复主检验的回归, 检验结果见表4。

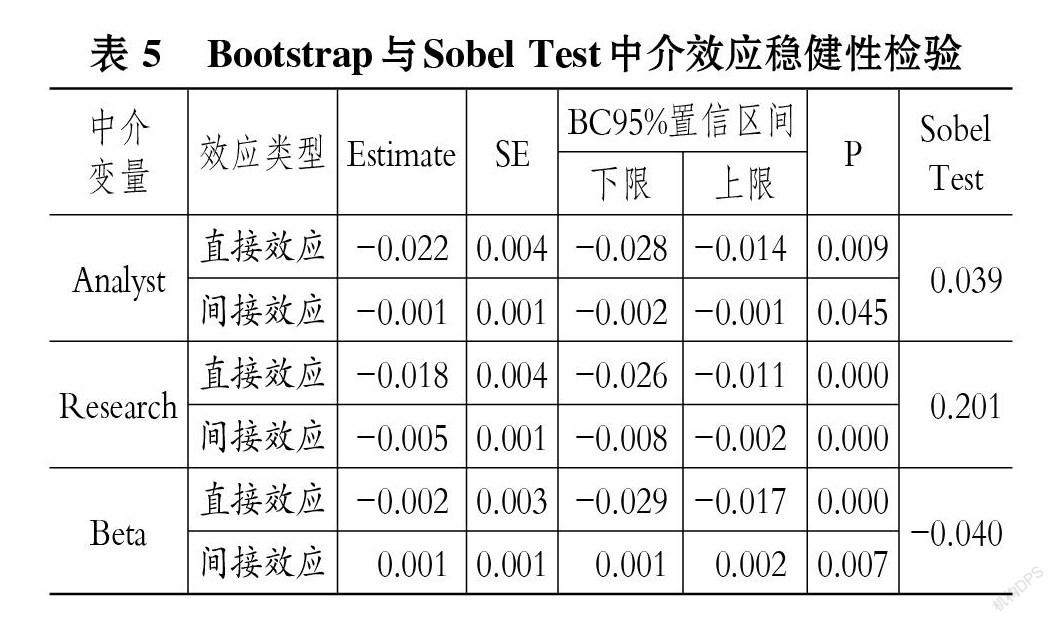

在中介路径的稳健性检验中, 本文利用Sobel与Bootstrap中介效应检验方式替换前文三步法检验方式以验证结论的稳健性, 检验结果见表5。

稳健性检验结果显示, 对变量进行替换后, 回归结果并未发生改变, 初步证实了本文结论的稳健性。 在Bootstrap中介效应检验中, BC95%置信区间均不包含0, 表明中介效应存在, Sobel Test检验结果与前文三步法检验中系数计算的中介效应占比基本一致, 表明本文结论具有可靠性。

六、进一步分析

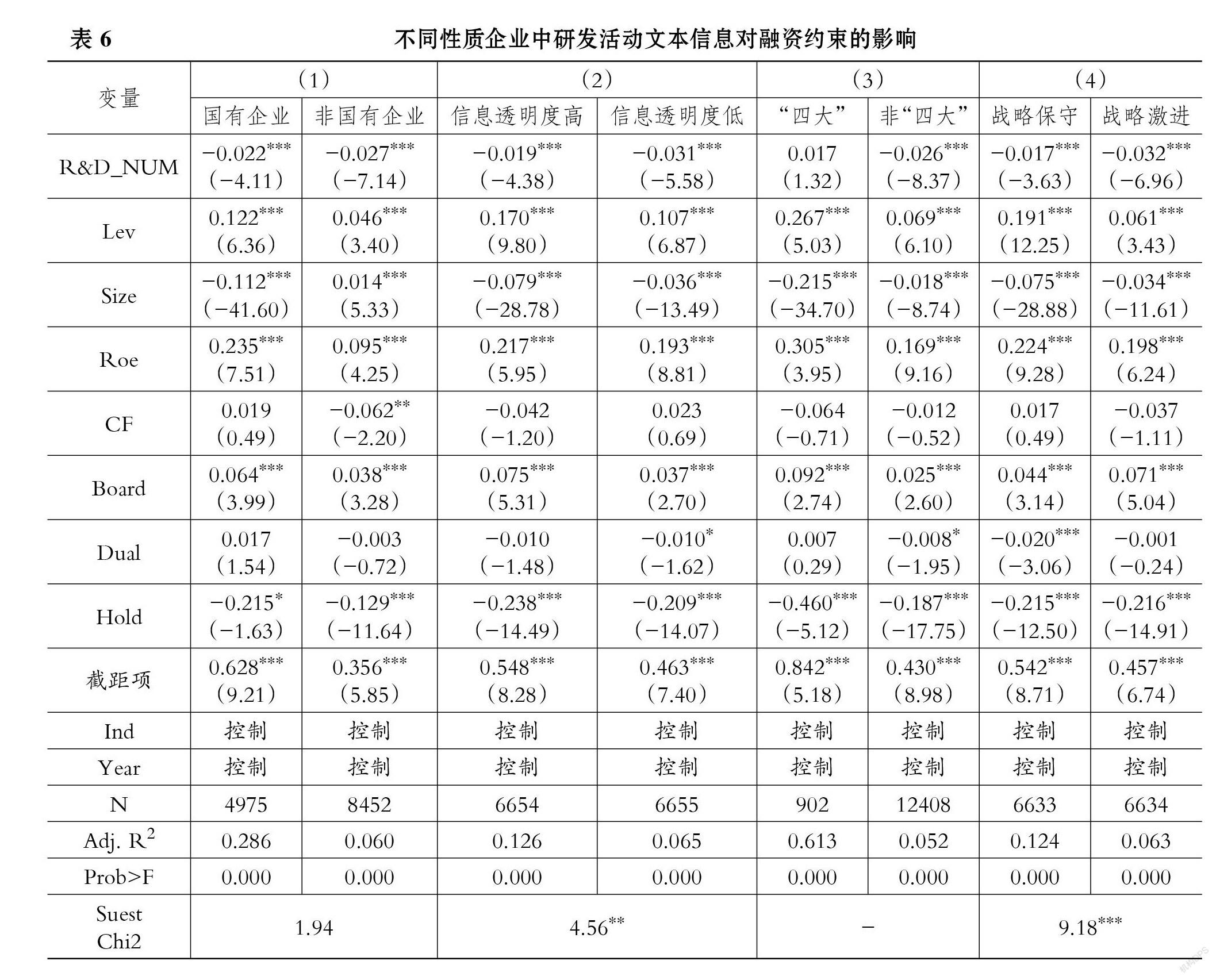

为探究不同性质企业中研发活动文本信息对融资约束影响的差异, 本文从企业性质、信息透明度、是否由“四大”审计以及企业战略的差异性四个角度对本文样本进行了分组回归。 在企业性质方面, 将样本分为国有企业组与非国有企业组; 在信息透明度方面, 本文利用修正的Jones模型计算企业的信息透明度, 在对计算结果取绝对值后按中位数将样本分为信息透明度高与信息透明度低两个组别; 在是否由“四大”审计方面, 本文将样本分为“四大”组与非“四大”组; 在企业战略差异性方面, 本文借鉴王化成等[29] 、张静和张焰朝[30] 的研究, 从营销、研发、资本密集程度、扩张模式、费用构成、财务杠杆六个维度衡量企业的战略激进程度, 并按中位数分组, 对战略保守组与战略激进组分别进行回归。 进一步地, 为验证系数间是否切实存在差异, 当两组解释变量均显著时, 对其系数进行Suest检验。

回归结果如表6所示, 在企业性质组(1)中, 研发活动文本信息披露(R&D_NUM)的系数均在1%的水平上显著为负, 且系数差异不大, Suest检验结果不显著。 表明国有组与非国有组中研发活动文本信息披露的系数并没有显著差异, 无论是国有企业还是非国有企业, 对研发活动进行积极的文本信息披露都能够缓解融资约束。

在信息透明度组(2)中, 信息透明度低组研发活动文本信息披露的系数为-0.031, 其绝对值大于信息透明度高组系数-0.019的绝对值, Suest检验的结果在5%的水平上显著。 表明相较于信息透明度高的企业, 信息透明度低的企业利用对研发活动进行文本信息披露来缓解融资约束的效果更好, 更应该通过对研发活动文本信息的披露来缓解自身的融资约束情况。

在是否由“四大”审计组(3)中, “四大”组解释变量系数不显著, 非“四大”组解释变量系数在1%的水平上显著为负, 由于显著性存在差异, 因此本文未进行Suest检验。 实证结果表明, 未聘用“四大”进行审计的企业利用研发活动文本信息披露能够缓解其融资约束。 当企业聘用“四大”进行审计时, 为年报所付出的高溢价的审计费用已经向外界传递了利好信号, 因此投资者对企业年报中的研发活动文本信息披露敏感性较低。 而未聘请“四大”进行审计的企业, 其年报向市场传递的信号中并不存在审计师所带来的溢价部分, 投资者会更加关注年报中的内容, 因此, 由非“四大”审计的企业其研发活动文本信息披露更能够向投资者传递利好信号, 从而缓解企业的融资约束。

在战略差异组(4)中, 两组的解释变量均在1%的水平上显著为负。 在进行组间系数差异检验后Suest检验结果在1%的水平上显著, 两组之间解释变量的系数存在显著差异。 战略保守组中研发文本信息的系数为-0.017, 其绝对值小于战略激进组的

-0.032, 表明战略激进的企业对研发活动进行文本信息披露更能够缓解融资约束。 相较于战略保守的企业, 战略激进的企业由于生产经营情况较为复杂, 其通过对研发活动的信息披露能够使投资者更加了解企业的经营情况和研发活动的进展, 在减少信息不对称方面较战略保守型企业更具优势。 因此, 战略激进的企业更能够通过加强研发活动的信息披露来吸引投资者关注, 从而缓解企业融资约束。

七、研究结论与启示

本文以2010 ~ 2019年我国A股非金融业上市公司作为研究样本, 利用文本分析方式探究了企业研发活动文本信息披露对融资约束的影响。 通过实证研究发现, 积极的研发活动文本信息披露能够缓解企业的融资约束, 同时分析师关注与企业证券的系统性风险波动分别在其中起中介作用和遮掩作用。 进一步分组检验发现, 无论在国有企业还是非国有企业中, 研发活动文本信息的披露都能够缓解融资约束; 在信息透明度低、非“四大”审计及战略激进的企业中, 研发活动文本信息披露缓解融资约束的效果更为显著。

基于以上结论, 本文提出如下建议: 第一, 证券监管部门应制定更加完备的企业研发活动文本信息披露规章制度, 从制度层面加强企业对研发活动相关信息的披露, 从而缓解我国上市公司的融资约束, 改善融资环境, 促进其健康发展。 第二, 企业管理者要提高对研发活动信息披露的重视程度, 通过向外界披露研发活动进展来吸引投资者尤其是证券分析师的关注, 从而减少企業与投资者之间的信息不对称以缓解融资约束。 第三, 当企业与投资者之间存在信息传递壁垒, 如信息透明程度低、战略激进程度高及聘请的审计师声誉溢价低等情况时, 企业的管理者更要加强对研发活动相关信息的自愿披露, 通过主动减少信息不对称现象来为企业获取更加宽松的融资环境。

【 主 要 参 考 文 献 】

[1] Steven N. Kaplan, Luigi Zingales. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[ J].The Quarterly Journal of Economics,1997(1):169 ~ 215.

[2] Fazzari S. M., R. G. Hubbard, B. C. Petersen. Financing Constraints and Corporate Investment[ J].Brookings Papers on Economic Activity,1988(1):141 ~ 206.

[3] Heitor Almeida, Murillo Campello, Michael S. Weisbach. The Cash Flow Sensitivity of Cash[ J].The Journal of Finance, 2004(4):1777 ~ 1804.

[4] Inder K. Khurana, Xiumin Martin, Raynolde Pereira. Financial Development and the Cash Flow Sensitivity of Cash[ J].Journal of Financial and Quantitative Analysis,2006(4):787 ~ 808.

[5] 朱凱,陈信元.金融发展、审计意见与上市公司融资约束[ J].金融研究,2009(7):66 ~ 80.

[6] Toni M. Whited, Guojun Wu. Financial Constraints Risk[ J].The Review of Financial Studies,2006(2):531 ~ 559.

[7] Charles J. Hadlock, Joshua R. Pierce. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[ J].The Review of Financial Studies,2010(5):1909 ~ 1940.

[8] 汪伟,郭新强,艾春荣.融资约束、劳动收入份额下降与中国低消费[ J].经济研究,2013(11):100 ~ 113.

[9] 王碧珺,谭语嫣,余淼杰,黄益平.融资约束是否抑制了中国民营企业对外直接投资[ J].世界经济,2015(12):54 ~ 78.

[10] 刘莉亚,何彦林,王照飞,程天笑.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[ J].金融研究,2015(8):124 ~ 140.

[11] 郑毅,徐佳.融资约束、信息披露与R&D投资[ J].经济与管理,2018(1):46 ~ 53.

[12] 陈作华,方红星.融资约束、内部控制与企业避税[ J].管理科学,2018(3):125 ~ 139.

[13] Myers Stewart C., Majluf Nicholas S.. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do not Have[ J].Social Science Electronic Publishing,2001(2):187 ~ 221.

[14] Sanford J. Grossman. The Informational Role of Warranties and Private Disclosure About Product Quality[ J].Journal of Law & Economics,1981(3):461 ~ 483.

[15] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[ J].会计研究,2016(5):9 ~ 17+95.

[16] 吴红军,刘啟仁,吴世农.公司环保信息披露与融资约束[ J].世界经济,2017(5):124 ~ 147.

[17] Feng L., Dechow P., Dichev I., et al.. Do Stock Market Investors Understand the Risk Sentiment of Corporate Annual Reports?[Z].Working Paper University of Michigan,2010.

[18] Todd Kravet, Volkan Muslu. Textual Risk Disclosures and Investors' Risk Perceptions[ J].Review of Accounting Studies, 2013(4):1088 ~ 1122.

[19] 张娟,黄志忠.公司盈余、研发文本信息披露与市场反应——基于我国创业板上市公司的实证分析[ J].山西财经大学学报,2020(6):112 ~ 126.

[20] 齐萱,马晓庆,李岩,刘树海.基于Word2vec的创新行为自愿性信息披露指数研究——以中小企业板为例[ J].现代商贸工业,2020(2):112 ~ 116.

[21] 韩艳锦,冯晓晴.社会信任与企业研发信息披露——基于专有化成本假说[ J].软科学,2021(2):67 ~ 72.

[22] 许文瀚,朱朝晖,万源星.上市公司创新活动对年报文本信息影响研究[ J].科研管理,2020(11):124 ~ 132.

[23] 李岩琼,姚颐.研发文本信息:真的多说无益吗?——基于分析师预测的文本分析[ J].会计研究,2020(2):26 ~ 42.

[24] Christine A. Botosan. Disclosure Level and the Cost of Equity Capital[ J].The Accounting Review,1997(3):323 ~ 349.

[25] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[ J].会计研究,2014(5):73 ~ 80+95.

[26] 宋建波,高翔.经济金融化挤出了企业实体投资吗?——基于我国A股上市公司的经验证据[ J].湖北大学学报(哲学社会科学版),2019(5):143 ~ 151+169.

[27] 妥晓芬.税收优惠与企业融资约束关系的实证分析[ J].中国注册会计师,2021(5):60 ~ 65.

[28] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[ J].心理科学进展,2014(5):731 ~ 745.

[29] 王化成,张修平,侯粲然,李昕宇.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[ J].中国软科学,2017(9):99 ~ 113.

[30] 张静,张焰朝.企业战略差异度与融资约束——基于信息不对称视角的研究[ J].北京工商大学学报(社会科学版),2021(2):92 ~ 104.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

现代经济信息(2016年27期)2016-12-16

时代金融(2016年29期)2016-12-05

商(2016年30期)2016-11-09

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18