消费金融服务能力与商贸流通业增长方式转型发展

2021-12-07 01:49王薇

哈尔滨学院学报 2021年11期

王 薇

(安徽新华学院,安徽 合肥 230088)

改革开放以来,我国居民消费水平得到很大提升,随着消费内容的丰富与消费结构的优化,市场金融供给结构也发生了变化,符合居民发展需求变化的消费金融应运而生,并极大地推动了市场消费总量的持续增长,为商贸流通业的稳定发展奠定了良好的基础。但受经济发展水平影响,我国消费金融的发展表现出明显的地域差异,消费金融与商贸流通业的关联程度存在着较大的不稳定性。而新时代下,随着社会主要矛盾的变化,居民对高质量消费内容的需求更加强烈,金融支持对市场供需均衡起着更为重要的作用,因此,研究消费金融与商贸流通业的耦合关系具有重要的实践价值。

消费金融是在消费水平与消费结构变化基础上逐渐发展而来的,金融支持力度的强弱往往决定着个体消费的可能预期,进而影响到商贸流通业的持续发展,所以,学术界关于消费金融与商贸流通业的关系普遍持积极态度。卫玲等人指出,商贸流通体系建设的重点在于农村服务链的完善,这取决于农村居民消费水平的提升,提高农村地区消费金融服务的供给能力是挖掘农村消费潜力的关键,也是促进城乡商贸流通业统筹发展的关键。[1]易开刚认为,商贸流通体系的建立有赖于社会消费水平的上升,居民消费的增长意味着社会流动资金的增加,同时也会影响到金融机构的存贷规模,从而为商贸流通业的持续运转提供外部需求。[2]赵霞基于投入—产出模型对欠发达地区的商贸流通效率进行了分析,从市场需求结构的角度分析了消费对商贸流通业的影响机制,认为在不同时期消费需求层次的变化对商贸流通业的影响效应存在着差异性。[3]鲁陈豪基于协整理论指出,居民实际消费支出的变化有赖于消费金融的支持力度,而消费金融与商贸流通业存在着长期的均衡关系。[4]王浩澂、熊曦基于熵权法指出,居民消费能力与商贸流通业表现出较弱的协同性,而现金消费支出与消费率则显著促进商贸流通业发展。[5]周炼认为,商贸流通业的转型升级主要受到企业生产技术革新速度与市场消费结构变化的影响,消费金融不足是制约商贸流通业内部转型的重要原因。[6]董美友认为消费金融是链接服务供给与市场消费的重要纽带,消费金融支持力度的增强为居民提供了更多的消费选择与可能性,进而推动商贸流通业的稳定发展。[7]刘哲希、陈彦斌认为,消费疲软是导致社会服务需求下降的主要原因,而这一问题产生的根源又在于个体收入水平提升速度的放缓,金融信贷业务的扩展与新兴消费金融服务的出现能够在一定程度上改善消费需求不足的局面,也有利于促进零售、服务等行业的稳定发展。[8]

综上可知,消费金融是居民消费决策变化的重要依据,通过影响居民消费支出的分配,很大程度上推动了商贸流通部门的内部调整。金融支持力度的提升有利于推动商贸流通业的持续发展,而金融供给能力不足会抑制商贸流通业的发展速度。因此,本文采用2006—2016年间我国省级面板数据,构建了消费金融与商贸流通业发展关系的耦合模型,实证考察两者关系在各地区的变化情况,为区域商贸流通业的发展提供参考依据。

一、消费金融与商贸流通业耦合关联模型

消费金融与商贸流通业的耦合关联性是指两者在发展过程中相互影响、相互促进的关系,从市场供需均衡角度来讲,即:消费金融的提升能够促进商贸流通业的发展,而消费金融供给能力不足则会制约商贸流通业的发展,同时,商贸流通业的发展对消费金融具有社会引致效应。本文在借鉴以往研究的基础上,采用耦合度关联模型对两者关系进行了分析,主要包括耦合度模型与耦合协调度模型两部分内容,分别反映消费金融与商贸流通业发展的关联情况与协调性,耦合度模型的具体形式为:

(1)

式(1)中,C为耦合度,F、T分别代表消费金融与商贸流通业发展水平,耦合度C的取值在0-1之间。当C=0时,意味着两者不存在任何关联;当C=1时,意味着两者完全耦合。根据取值,可划分为微弱关联(0-0.3)、颉颃阶段(0.3-0.5)、良性关联(0.5-0.8)和高度耦合(0.8-1)四个发展阶段。

消费金融与商贸流通业关联程度的耦合模型阶段,两者的耦合性只能反映两者的内在关联性,是否存在协调发展的关系仍需要进一步讨论,因此式(2)与式(3)给出了评价两者协调发展情况的耦合协调模型计算过程,用于反映两者发展的一致性程度。

(2)

R=αF+βT

(3)

式(2)与(3)中,H代表消费金融与商贸流通业的耦合协调度,R为两者的综合调和指数,反映了消费金融与商贸流通业在两者协调关系发展过程中的贡献程度。通常情况下,假定两者的贡献程度相等,即α=β=0.5,根据耦合协调度的取值情况同样可以将两者发展的协调性划分为低协调耦合(0-0.4)、中协调耦合(0.4-0.5)、高协调耦合(0.5-0.8)和极度协调耦合(0.8-1)四个不同阶段。

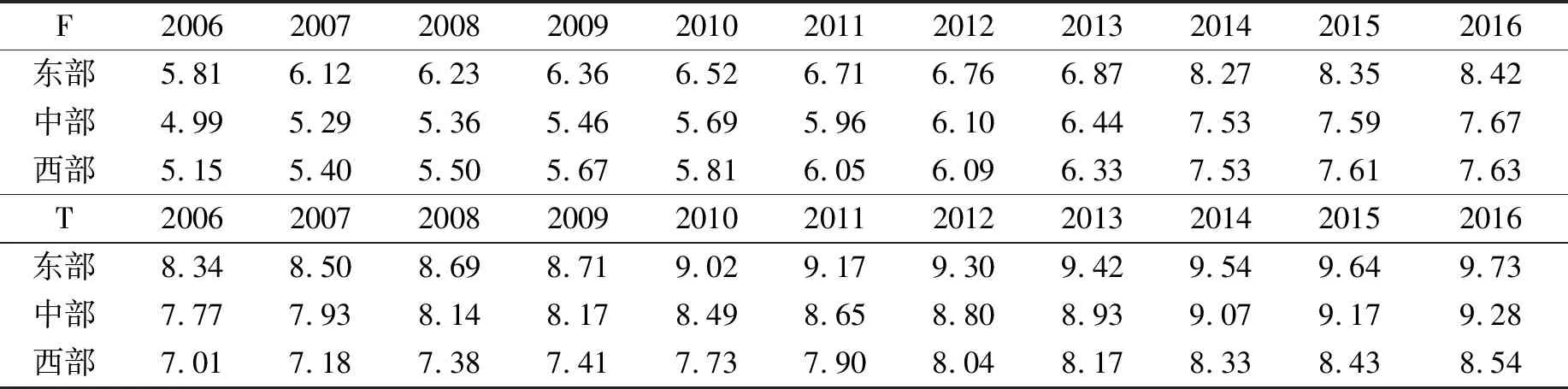

参考以往研究,本文从居民金融资产收入层面反映消费金融能力,采用城镇居民财政性收入衡量消费金融水平,这一指标能够反映居民实际消费支出中对消费金融资产的依赖程度;采用社会消费零售品总额衡量商贸流通业发展水平,这一指标是反映零售、批发、餐饮、住宿等商贸流通业主要部门发展情况的综合性指标,在相关研究中已得到较为广泛的应用。消费金融与商贸流通业分别以F、T代表,为了消除数据可能存在的异质性问题,将两变量均做对数处理,具体见表1。

表1 消费金融与商贸流通业的均值的描述统计结果

表1显示,2006—2016年我国各地区消费金融与商贸流通业都得到了一定的发展,总体呈上升趋势,其中东部地区的消费金融与商贸流通业发展情况最好,中西部地区相对较弱。尽管西部地区商贸流通业的发展水平明显低于东中部地区,但其消费金融的发展情况略微优于中部,并呈现出较快的发展速度。

二、消费金融与商贸流通业耦合度的时空分析

(一)消费金融与商贸流通业耦合关系的时序变化

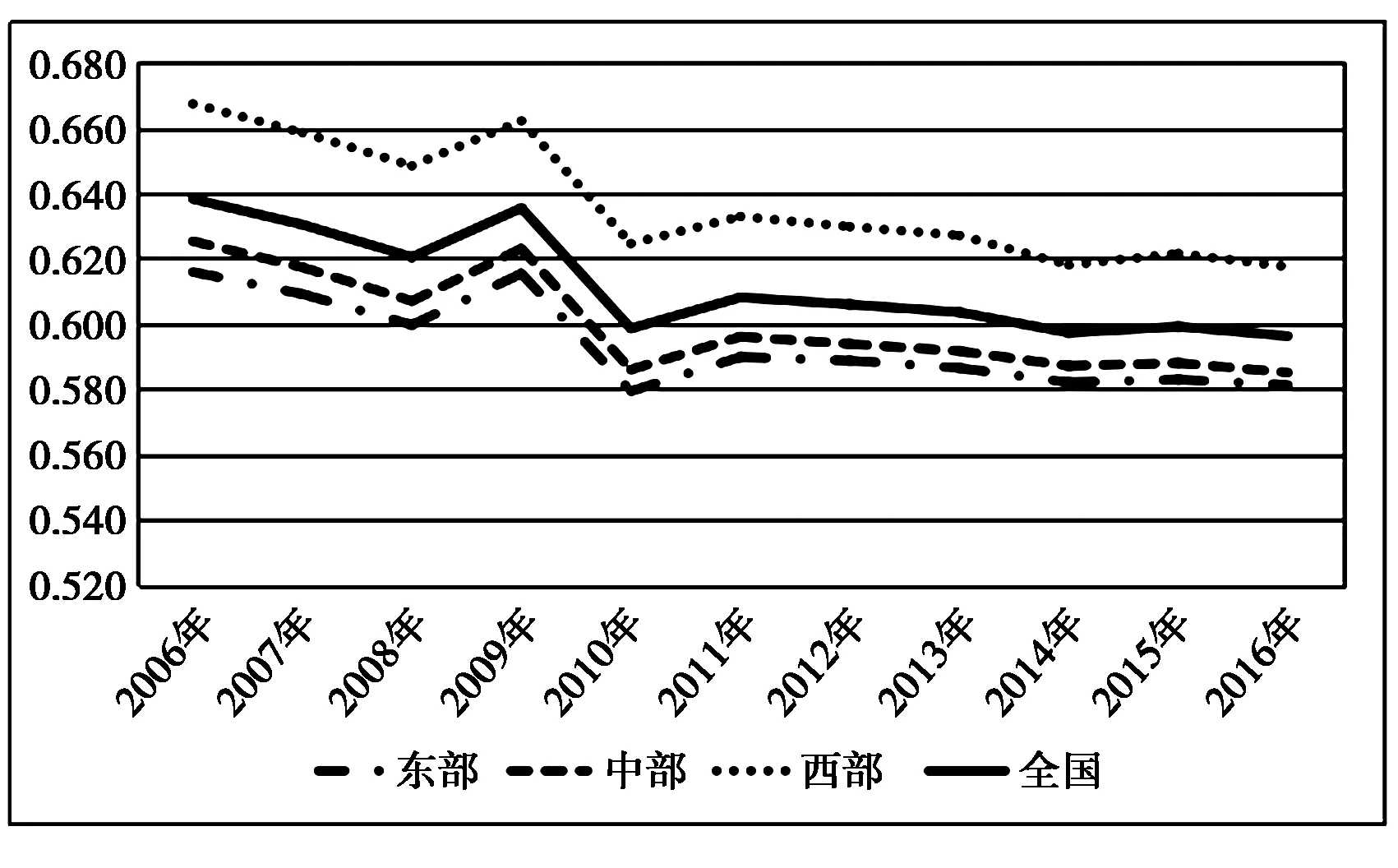

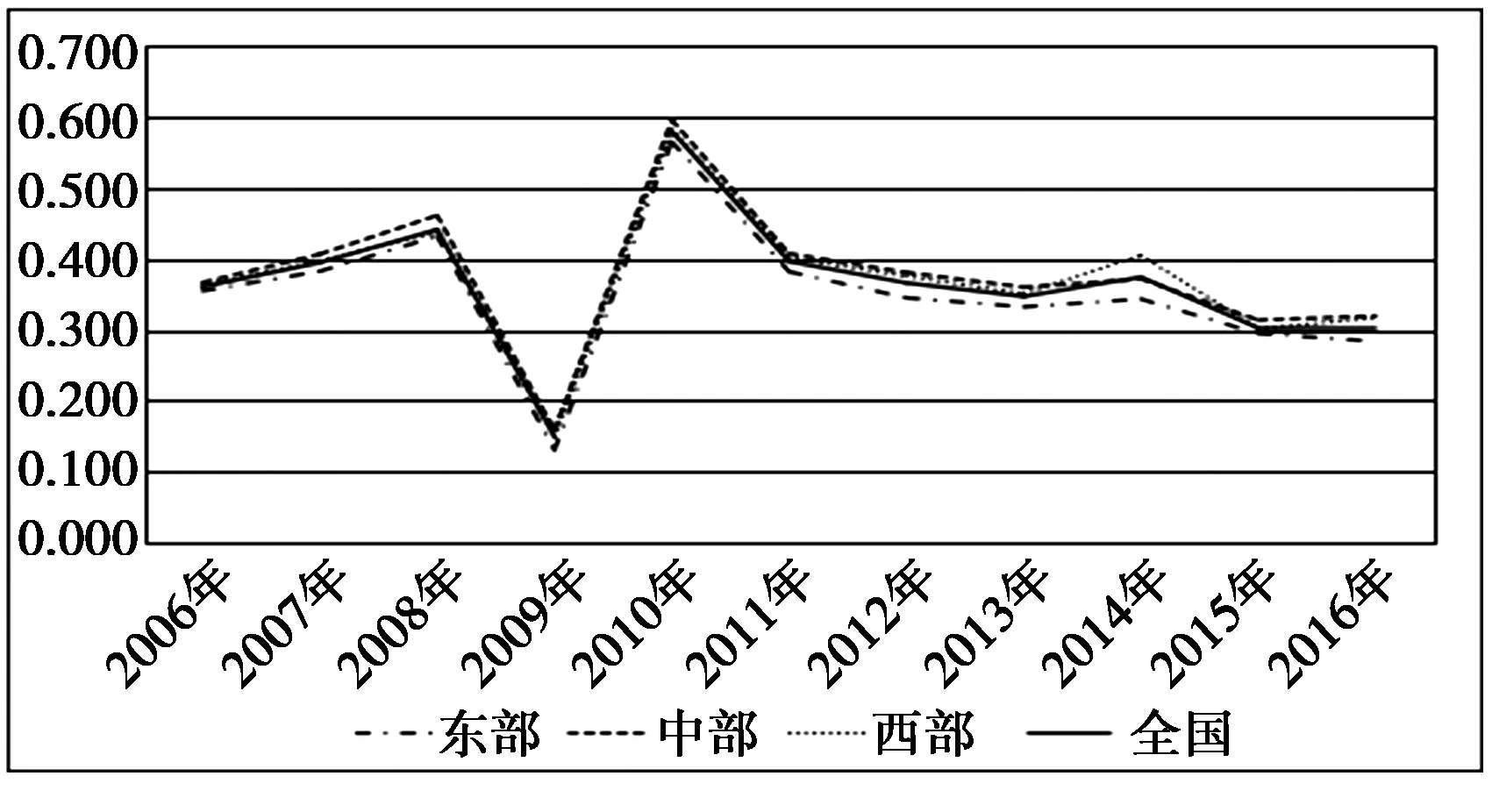

本文采用2006—2016年间我国31省区的面板数据资料,根据上述公式分别对消费金融与商贸流通业关系的耦合度与耦合协调度进行分析后得到图1和图2。

图1 各地区消费金融与商贸流通业的耦合度变化趋势图

图2 各地区消费金融与商贸流通业的耦合协调度变化趋势

由图1可知,各地区耦合度数值总体上在0.5-0.8之间,说明消费金融与商贸流通业的发展关系处于良性耦合阶段,即消费金融对商贸流通业的发展能起到金融支持作用,商贸流通业对消费金融水平的提升具有一定的引致效应,两者之间存在着互补式关系。从耦合度数值变化趋势来看,2006—2016年间各地区耦合度总体呈下降趋势,说明两者的关联程度逐渐减弱。对比各地区情况来看,西部消费金融与商贸流通业耦合关联程度最强,显著高于东中部地区和全国平均水平,东中部耦合度最低。2010年后基本保持在0.6以下。

由图2可知,2006—2016年间我国各地区消费金融与商贸流通业的耦合协调度在0.1-0.6之间波动,不同时期的耦合协调性差距较大,分别经历了低度、中度和高度耦合协调三个阶段。2006—2007年东西部地区与全国平均水平都在0.4以下,只有中部地区2007年协调度在0.4以上;2008—2011年各地区协调度出现了较大幅度的波动,2008年各地区协调度都明显高于0.4,之后迅速下降跌至0.2以下,在2010年到达样本期间最高值后基本呈稳定下降趋势,总体上保持在0.4以下。这说明我国各地区消费金融与商贸流通业的耦合协调关系的变化较不平稳,近年来基本上处于低度耦合协调阶段,即消费金融相对于商贸流通业发展总体上处于滞后阶段,亟待各地区改善金融服务供给能力。对比各地区情况发现,各地区的耦合协调度呈现出相似的变化趋势,中部地区的协调水平略微高于东西部地区,但区域间差距并不明显,即消费金融与商贸流通业发展的失衡问题在各地区都普遍存在。

(二)消费金融与商贸流通业耦合关系的空间分布情况

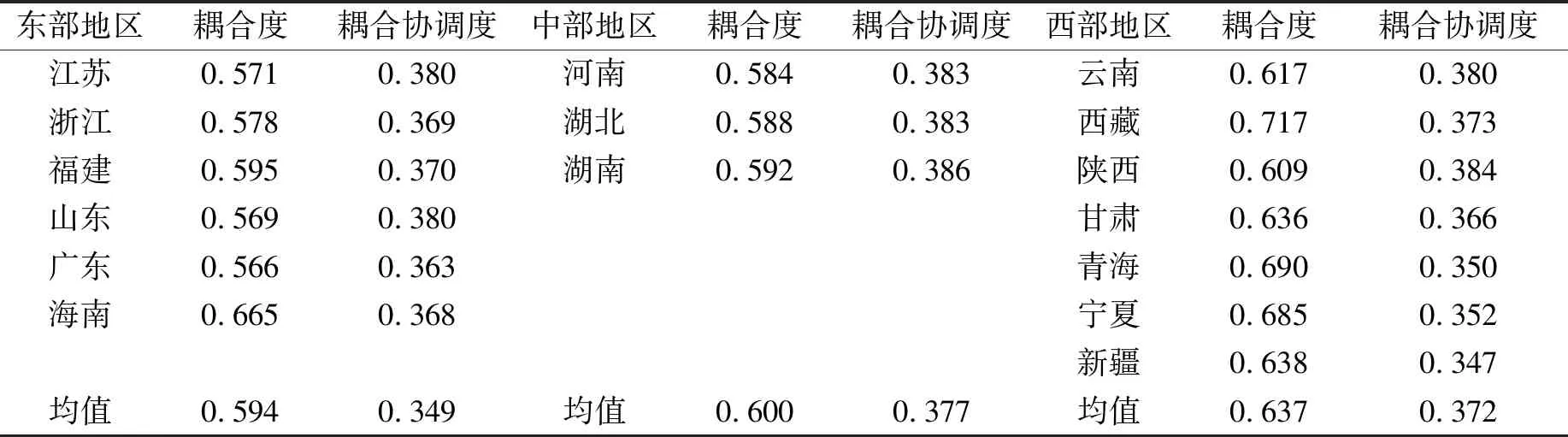

由表2可知,我国各省区消费金融与商贸流通业耦合度在0.5-0.8之间,耦合协调度均在0.4以下,即各省区两者关系的发展情况均处于高耦合低协调阶段,消费金融与商贸流通业存在密切的关联性,但两者的协调发展性相对较差,消费金融相对于商贸流通业发展表现出明显的滞后性,意味着消费金融的发展有较大的增长空间。对比各地区情况发现,东部消费金融与商贸流通业的耦合度及耦合协调度均处于全国最低水平,西部与中部的耦合度及耦合协调度分别处于全国最高水平。原因在于:一方面,东中部地区的消费金融与商贸流通业发展水平相对较高,但两者发展关系却表现出内部的相对失衡性,这是由于消费金融的基础发展水平相对较低,与快速发展的商贸流通业相比,在增速方面表现出较好的态势,但规模总量变化难以满足商贸流通业快速发展的需求,并且随着经济发展水平的提高,消费金融的滞后性问题更加突出,而相对于东中部地区而言,西部地区的消费金融与商贸流通业的发展水平普遍较低,消费金融发展的滞后性问题也就相对较弱。另一方面,东部地区居民收入水平相对较高,可以满足日常零售、交通等方面的消费支出,对金融信贷等方面的需求依赖性相对较低;而中西部地区,尤其是新疆、宁夏、西藏等欠发达地区,经济发展水平低,商贸流通体系不健全,市场供需存在相对失衡的状态,日常消费品价格相对较高,居民收入水平相对较低,导致当地居民需要通过金融信贷等方式增加可支配收入,商贸流通业的发展对消费金融的依赖性也就相对较高,即两者表现出较高的关联程度。

表2 各省区消费金融与商贸流通业的耦合关联分析

(续表2)

三、结论与建议

综上分析得出以下结论:2006—2016年间我国消费金融与商贸流通业发展总体表现为良性耦合关系,但两者关联程度逐渐减弱,且两者的协调性较差,处于低水平耦合协调阶段;分地区看,西部地区耦合度明显高于东中部地区和全国平均水平,两者耦合协调性在各地区的差距相对较小;31省区消费金融与商贸流通业的关系均呈现高耦合低协调阶段。消费金融能力的提升对商贸流通业的发展具有重要影响作用,新常态背景下,扩大内需、刺激消费在国民经济稳定发展过程中表现出更为重要的作用,做好消费金融服务支撑对优化居民消费结构,促进区域商贸流通业内部调整与增长方式转型具有重要意义。因此,要进一步完善金融服务体系,提升区域金融服务供给能力,尤其对欠发达地区,要加快金融网点的铺设,构建城乡一体化金融服务供给模式,挖掘农村剩余消费潜力,提高社会流动资本的总体规模与周转速度,为区域商贸流通业的转型升级提供金融支撑。同时,不断扩充居民收入渠道,在不断降低个税起征点的基础上,提高居民财产性收入比例,鼓励居民培养金融理财观念,持续优化消费结构,为社会消费需求内容的丰富提供内源性动力,进而促进商贸流通业的持续发展。

猜你喜欢

中国造纸(2022年9期)2022-11-25

华人时刊(2022年7期)2022-06-05

防爆电机(2022年1期)2022-02-16

现代企业(2021年2期)2021-07-20

商业经济研究(2020年10期)2020-05-23

商业经济研究(2020年10期)2020-05-23

大众投资指南(2019年10期)2019-12-20

汽车维修与保养(2019年8期)2019-11-21

商周刊(2018年17期)2018-08-31

时代金融(2016年29期)2016-12-05