投资者情绪量化研究

2021-12-07 02:34:32孙胜达马千里沈阳工业大学经济学院

品牌研究 2021年16期

文/孙胜达 马千里(沈阳工业大学经济学院)

一、引言

投资者情绪是行为金融学的一个重要分析角度,其理论地位随着行为金融学的兴起而不断上升。学术界有关投资者情绪的相关研究集中于投资者情绪与股票市场。目前投资者情绪对股票市场价格、市场波动、市场流动性产生影响已经成为共识,但由于不同学者在进行分析时所选用的投资者情绪指标不同,其研究得出的结论不尽相同。并且由于我国股票市场存在明显的羊群效应以及过度交易等现象,使用国外的投资者情绪衡量方法可能不太合适。所以为了更好地研究投资者情绪与我国股票市场的关系,需要构建一个属于我国的合适的投资者情绪指标。

本文第二部分为文献回顾;第三部分为数据来源;第四部分为投资者情绪指标的构建;第五部分为投资者情绪指标的有效性检验;第六部分为结论与展望。

二、文献回顾

目前量化投资者情绪的方法主要有五种,分别为:直接指标法、间接指标法、主成分分析法、利用网络大数据构建法、其他构建方法。

(一)直接指标法

在投资者情绪研究初期使用最多的方法就是直接指标法。常见的做法有:发放问卷、电话采访等。常见的直接指标有:II指数(投资者智能指数)、CSI指数(消费者信心指数)、友好指数、多空指数、投资者信心指数等。直接指标法具有直接性的特点,众多学者在进行相关研究时采用该种研究方法,例如 Christiansen(2014)[1]、Lee 等(2017)[2]在进行研究时使用CSI指标。余佩琨(2017)[3]使用多空指数作为投资者情绪指标。

随着研究的不断深入发展,直接指标的一些问题逐渐显现。首先,样本量过低无法满足估计的需要。其次,调查信息的真实性难以保证。另外,调查对象的随机性不足,部分直接指标选择调查对象时有针对性地选择专业投资者。间接指标不存在以上问题,并且与投资者情绪的变化有着紧密联系,所以间接指标更多地被学者们使用。

(二)间接指标法

目前衡量投资者情绪时所使用的间接指标有:封闭式基金折价率、IPO数量、IPO首日收益、新开户数、换手率、收益比率等。例如郑振龙(2015)[4]使用封闭式基金折价率、新开户数作为投资者情绪指标。鲁训法、黎建强(2012)[5]使用新开交易账户数来衡量投资者情绪的高低。

使用单一间接指标,能够从一个方面体现出投资者情绪的高低。但由于金融市场的复杂性高,单一的间接指标难以全面衡量投资者情绪的高低。为了解决这一问题,Baker(2006)[6]提出使用主成分分析法对指标进行降维提取公共因子来代表投资者情绪。使用主成分分析法的构建方法逐渐成为使用最多的方法。

(三)主成分分析法

自2006年Baker率先使用主成分分析法构建投资者情绪指标后,许多学者借鉴这种方法构建了投资者情绪指标。例如易志高(2009)[7]、严俊宏(2013)[8]、马若薇(2015)[9]、刘晓星(2019)[10]等。随着分析的深入发展,学者们使用不同方法剔除情绪指标中所含的宏观因素以保证投资者情绪的合理性。

虽然,有关主成分分析法选取主成分的原则以及剔除宏观因素的方法不同,但是主成分分析法仍旧是目前最完善的投资者情绪指标构建方法。

(四)利用网络大数据构建法

随着网络技术以及大数据在金融市场的应用,量化投资者情绪的方法也随之更新。例如利用爬虫程序与文本挖掘技术、利用网络数据平台、利用搜索量代替情绪指标等方法。杨晓兰(2016)[11]、Tsukioka et(2018)[12]、 周 亮(2021)[13]在构建投资者情绪指标时均使用了网络大数据构建法。

(五)其他构建方法

除了以上四种方法外,学者们在构建投资者情绪指标时,还使用了一些其他方法。例如:偏最小二乘法、卡尔曼滤波法、状态空间模型等。

通过文献回顾了解到,量化投资者情绪的方法多种多样。在众多方法中,使用主成分分析法构建投资者情绪指标的方法已经成熟。其他方法有的存在难以解决的问题,有的还处在发展完善阶段,所以本文选用主成分分析法作为构建投资者情绪指标的基础方法。

三、数据来源

根据前文分析,选取主成分分析法作为投资者情绪指标构建的基础方法。本文选取封闭式基金折价率(DCEF)、投资者信心指数(ICI)、消费者信心指数(CCI)、腾落指数(ADL)、新开户数(NA)、市场换手率(TURN)、上交所融资余额较上月增长比例(FBG)。以往文献中多使用IPO相关数据作为衡量指标之一,但我国IPO经历过数次暂停,所以本文并未选取IPO相关数据参与分析。所选数据时间为2010年7月至2021年5月。所选DCEF、CCI、ADL、NA、TURN、FBG的数据来自国泰安数据库。ICI指标数据来自中国证券投资者保护基金有限责任公司发布的投资者信心调查专报。

根据以往经验,所选指标的“提前”或“滞后”期能够更好地体现投资者情绪的高低,所以将所选指标的滞后一期引入参与分析。例如2012年9月DCEF的滞后一期为2012年8月DCEF数据记为dDCEF。为了消除不同指标量纲带来的误差,将所有共计14个指标数据标准化后进行主成分分析。

四、投资者情绪指标CIST的构建

首先对标准化后的14个指标数据进行KMO和巴特利特检验以判断其是否适合进行主成分分析,检验结果见表1。由表中可知KMO值为0.704>0.6且巴特利特球形度检验显著性为0,适合进行主成分分析。

表1 KMO和巴特利特检验

根据方差贡献表可知特征值大于1的前四个主成分能够代表全部指标的77.241%的信息,所以保留前4个主成分作为投资者情绪指标的基础主成分。表2为方差贡献率表。

表2 方差贡献率表

表3为成分矩阵表,根据表3和表2可以计算4个主成分,计算公式为:

表3 成分矩阵表

其中λ1……--λ4为主成分对应特征值,ax。y为成分矩阵表中对应数值。

到此,我们已经得出前4个主成分的表达式,下一步计算主成分综合模型F,计算公式为:

此时得到的主成分综合模型F即为初级投资者情绪指标CIST1。将CIST1与构成其的14个指标进行相关性分析,其结果见表4。

表4 相关性分析表

通过对相关性进行比较可知DCEF、dICI、CCI、TURN、dADL、NA、dFBG与CIST1的相关性较高且均在0.05级别双边显著。所以将其保留进行第二次主成分分析,与上文相同进行KMO和巴特利特检验,其KMO值为0.651>0.6且巴特列特球形度检验显著性为0,适合进行主成分分析。

经过与上文同样的分析后可知其特征值大于1的主成分有2个,前两个主成分保存了所有指标信息的64.3%。所以保留前两个主成分,并计算主成分综合得分模型。此时主成分综合得分模型F2为优化后的投资者情绪指标CIST2,其计算公式为:

CIST2=0.373DCEF+0.234dICI+0.283CCI+0.292TURN+0.084dADL+0.338NA-0.161dFBG

根据以往研究可知,此时的投资者情绪指标CIST2中含有受宏观因素影响的部分,接下来要消除宏观因素对投资者情绪的影响。目前消除宏观因素的主流方法有两种:(1)将所选用的指标分别与可以代表宏观因素的指标进行回归,回归后的残差可视为剔除宏观影响因素的指标,将残差进行主成分分析。(2)将所构建的投资者情绪指标(本文中为优化后的CIST2)与所选择的代表宏观因素的指标进行回归,回归所得残差为剔除宏观影响因素的投资者情绪指标。

本文选取可以代表宏观因素的指标为居民消费价格指数(CPI)、工业增加值增长速度(GIVA)。出于研究的谨慎性,本文分别使用两种方法剔除投资者情绪指标中的宏观因素。得出两个投资者情绪指标,其中CIST3为方法一所构建的投资者情绪指标其公式为:

其中e代表残差序列。

CIST4为按照方法二所构建的投资者情绪指标,其为CIST2=C+c1*CPI+c2*GIVA+e回归中的残差序列e。

五、有效性检验

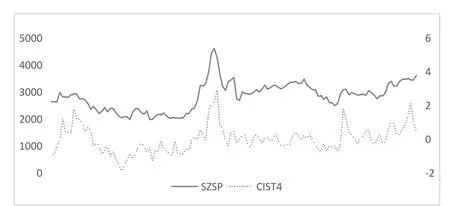

上一节我们已经构建了投资者情绪指标CIST3和CIST4,下面我们将对这两个投资者情绪指标的有效性进行比较。判断一个情绪指标的有效性,最基础的就是看投资者情绪与金融市场行情变化之间的紧密程度。本文选用上证指数收盘价(SZSP)作为金融市场行情的代表变量。

表5为情绪指标与上证指数收盘价相关性分析表。图1为CIST3和CIST4与上证收盘价时序图。首先通过相关性比较可知情绪指标与上证指数收盘价高度相关,CIST4的相关性更高。通过图1可知CIST4可以与上证指数收盘价很好地拟合。所以我们认为CIST4更适合作为我国的投资者情绪指标,并且具有有效性,能够很好地衡量投资者情绪的高低。

表5 CIST与SZSP相关性

图1 CIST4与上证指数收盘价时序图

六、结论与展望

本文通过对量化投资者情绪的不同方法进行比较,选择主成分分析法为构建投资者情绪指标的基础。选取封闭式基金折价率、新开户数等7个指标构建投资者情绪指标。使用两种不同的方式消除宏观因素对投资者情绪的影响,通过比较可知使用方法二构建的投资者情绪指标 CIST4优于 CIST3。

通过对情绪指标与股市行情的分析可知情绪指标CIST4能够很好地衡量我国投资者情绪的高低,具有有效性。

猜你喜欢

防爆电机(2022年4期)2022-08-17 05:59:06

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

中国交通信息化(2017年9期)2017-06-06 07:14:54

中国机电工业(2016年5期)2016-12-01 04:26:24

项目管理技术(2016年8期)2016-05-17 05:39:14

河南电力(2016年5期)2016-02-06 02:11:23

中国交通信息化(2015年3期)2015-06-05 03:53:39

中国机电工业(2015年5期)2015-02-28 08:36:38