环境规制对企业绩效的影响—基于中国新《环保法》的准自然实验研究

2021-12-07 02:34邹林伟方俊华东交通大学经济管理学院

品牌研究 2021年16期

文/邹林伟 方俊(华东交通大学经济管理学院)

一、引言

从改革开放到现在,我国的经济一直快速发展,但是随之而来的环保问题,也越来越受到关注。如何合理地解决环保问题,降低因为发展而造成的环境破坏成为现在急需解决的问题。针对出现的这一问题,我国不断出台法律法规对企业的行为进行约束,以达到推进生态文明建设和促进经济社会可持续发展的目的。

2015 年,《中华人民共和国环境保护法》实施,进一步加强了政府参与环境治理,通过对重点排污企业的行为约束,要求这一类企业将其环境信息进行公开,由政府公开变为企业自主公开,将原本作用于超标企业的规则扩大到了重点排污企业。那么2015年实施的《环保法》会对企业绩效产生如何影响呢?这一影响的机制又是什么?这将是本文重点阐述的问题。

二、理论分析

政府环境规制对企业创造绩效具有一定的挤出效应,由于政府的规制制定,限制了企业粉饰自身的数据。正是政府要求企业自主公开自身的环保表现,企业将会面对外部的压力,如果环境维护很差,企业会受到外部的责罚,甚至自身也会出现道德上的责备。而这一谴责下,企业更加会采取增大研发投入以解决环境绩效差的问题。企业越愿意披露环境信息越愿意承担社会责任,这样企业就会有着较低的道德风险。这种企业普遍被大众所接受,也会更容易提高企业的竞争力,更容易吸引投资者。政府也会更愿意放宽对其的约束,企业绩效更可能进一步提升。

基于上述分析提出假设1:

H1:环境规制对企业经营绩效有正向影响。

环境规制在国企与非国企中作用效果可能会有不同。国有企业中,制度建设更加合法合规,在环境规制实施前,企业自身就愿意承担相应的环保责任,并且积极治理环境污染。因此,对于国有企业而言,实施的《环保法》对其影响会更小,而环境规制倒逼的企业创新行为在国有企业中,早就已经出现,实施的环境规制,在国有企业中作用效果会更小。

同时,国有企业在日常经营中受到的政策层面的优惠会更多,其体现的绩效成功也会优于非国有企业。而非国有企业在受到环境规制后,需要改变的方面有很多,政策在非国有企业中的作用效果也会更加明显。

因此,提出假设2:

H2:环境规制对非国有企业的作用效果会优于国有企业。

三、研究设计与数据说明

(一)模型构建

为了能够准确评价环境规则对企业绩效的影响,本文采用双重差分模型进行实证检验,这一模型能够准备评价《环保法》实施前后,对企业绩效的影响,我们将模型根据实际情况设定为如下形式:

TobinQij=β0+β1Posti×Treatedj+β2Posti+β3Treatedj+β4X+Vj+Ui+εij

方程中i与j分别对应企业和它的年份。TobinQ为企业绩效衡量指标。Post为实验期识别变量。如果样本处于政策的实施区间,便将其赋值为1,否则为0。Treated为处理组变量,如果企业属于重点排污单位,便将其赋值为1,否则为0。而因为双重差分模型出现的交互项Postt × Treatedi为本文最主要的核心解释变量,其描述的是环境规制对企业绩效的影响。X是提取的可能会影响企业绩效的指标,作为控制变量。

(二)数据来源

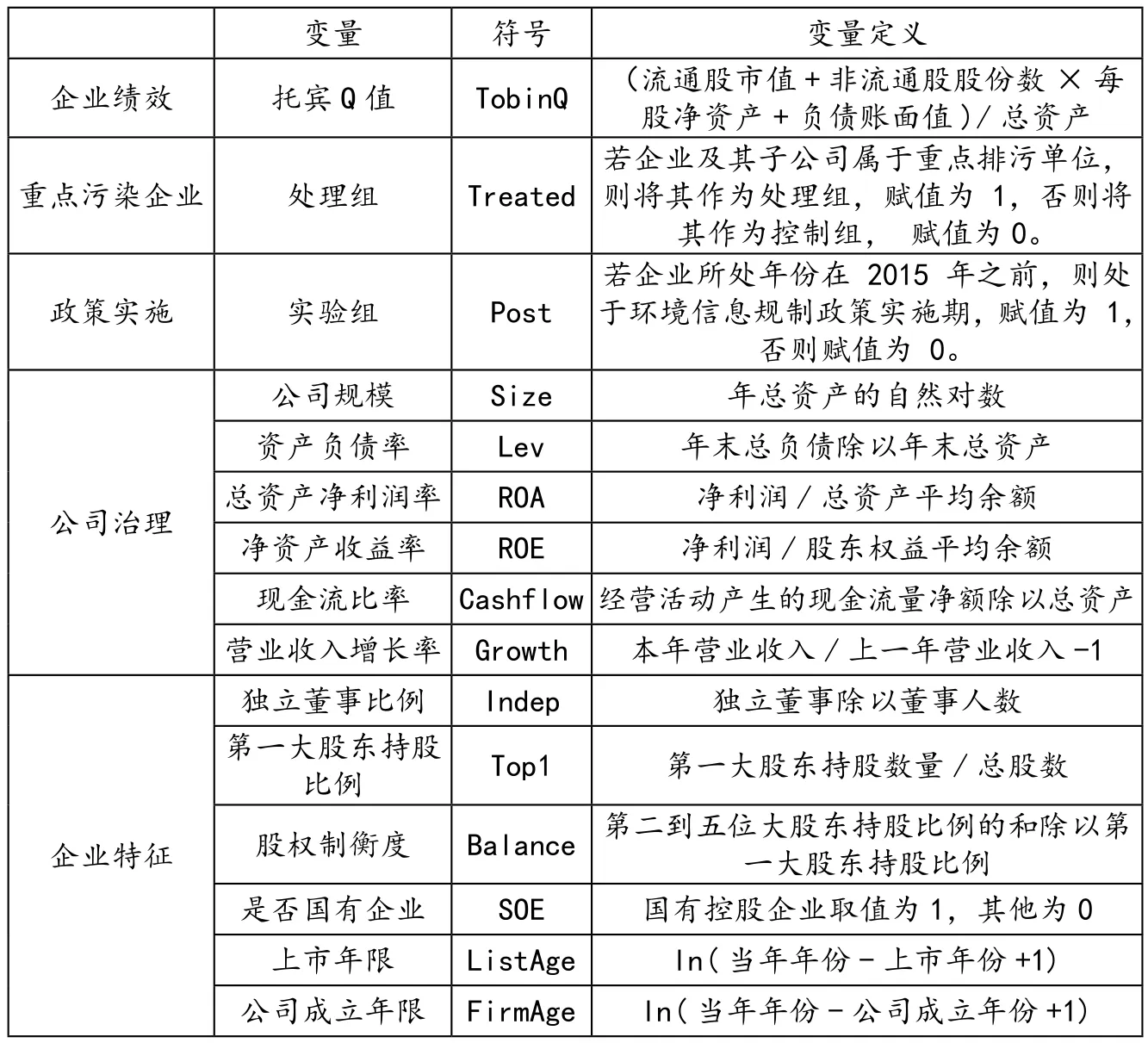

本文选取2010—2020年沪市与深市的上市公司作为样本进行研究,数据来自国泰安CSMAR数据库与Wind数据库,再根据国家颁布的《上市公司环保核查行业分类管理名录》确定的16种高污染行业代码。在数据整理过程中进行了处理:(1)剔除出现缺失值的样本数据;(2)考虑企业财务报表的特殊性,剔除了金融类企业;(3)剔除特别处理( ST、ST*及 ST** ) 、特别转让(PT)的上市公司样本;(4)对数据进行了1%水平的缩尾处理以剔除极端值的影响。最终,获得 27908个样本观测值,以此构建面板数据库。变量的详细定义见表1。

表1 变量及其说明

四、实证结果分析

(一)基准回归分析

1.主回归DID分析

考察《环保法》政策效果最直接的方式是比较政策前后的差异性。因此,本文分析了《环保法》实施前后对企业绩效的作用效果,使用双重差分模型可以更好地进行估计与计量,回归结果见表2。

表2 回归结果

通过表2可以看出,环境规制显著提升了企业绩效,并且表现为积极的效应,表2中第(4)列的交互项(Post*Treated)系数为正,通过引入外生冲击 DID 回归能够得出,表明《环保法》的实施有效促进了企业绩效的增长。

同时从控制变量回归结果来看,无论是公司治理层面的变量还是企业特征层面的影响大多都增强了政策对企业绩效的影响效果,说明这两个层面的变量都对企业绩效产生不同的影响,说明了企业经济效益与环境效益之间的矛盾确实存在。而最后的结果可以看出,交互项系数为正并且在1%水平上显著,说明环境规制确实促进了重点排污企业绩效。这也证明了本文假设1的观点。

2.异质性检验

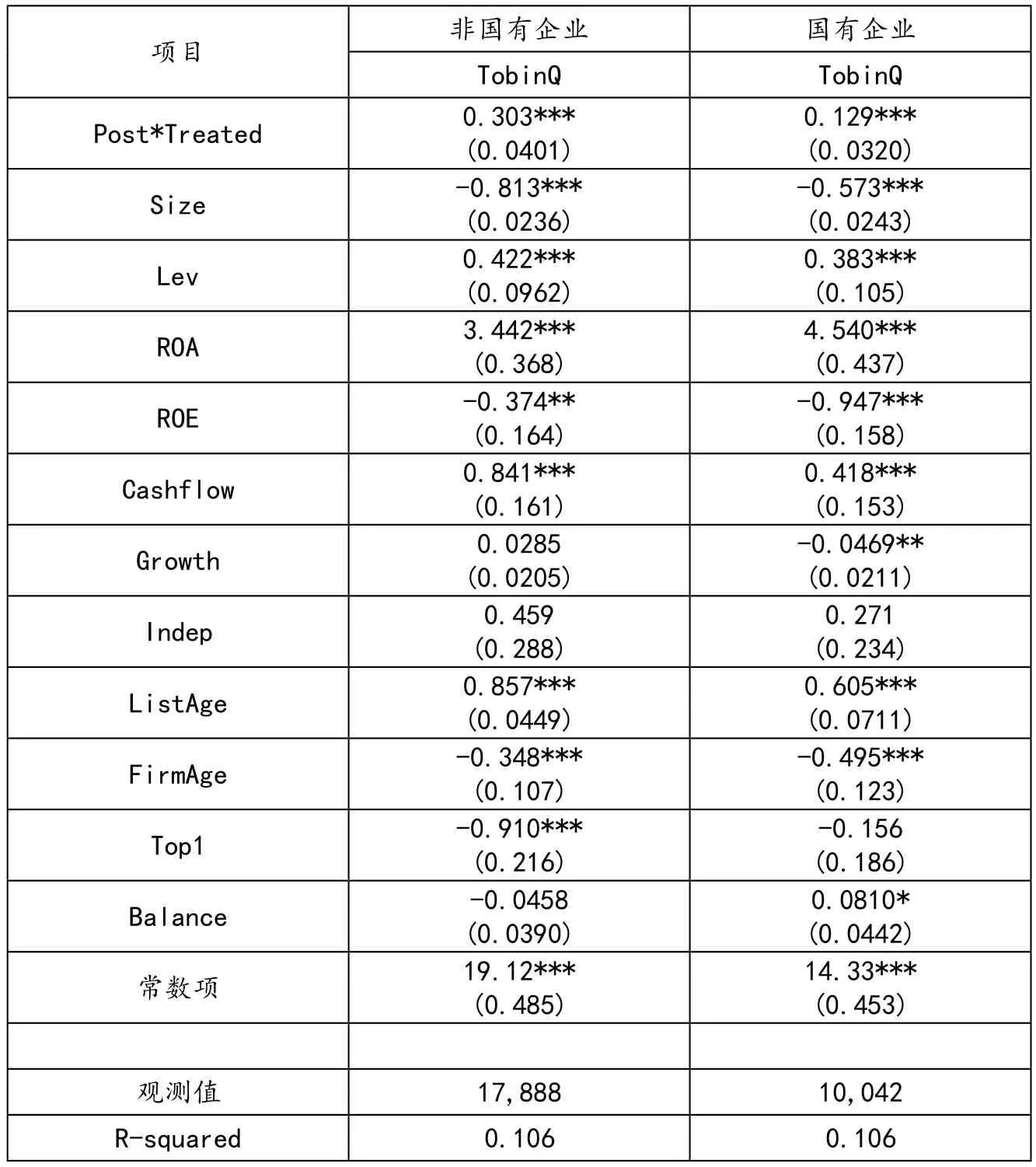

上文有效分析了政策上的环境规制对重点污染企业绩效是否有影响,可以进一步通过区分企业的产权性质来检验环境规制在不同产权性质的企业中,这一政策的实施效果是否会有不同。通过探究这一问题有利于研究环境规制对企业绩效的影响机制。本文根据产权性质区分为国企与非国企,接着运用面板固定效应模型分别进行回归,得出结果见表3。

表3 不同产权性质下的回归结果

从结果中可以看出,政策实施效果的交互项“Post*Treated”在国企与非国企中实施都在1%的水平下显著。但是非国有企业的系数大于国有企业。这也恰恰表明,政策实施在非国有企业中的作用效果强于国有企业的作用效果。这其中的结果可能是因为国有企业本身承担的社会责任较高,对于自身环境保护上的投入与要求高于非国有企业,在《环保法》实施后国有企业应对政策而产生的效果相较于非国有企业会更弱。而在非国有企中作用效果会更强。因此,假设2得到验证。

五、安慰剂检验

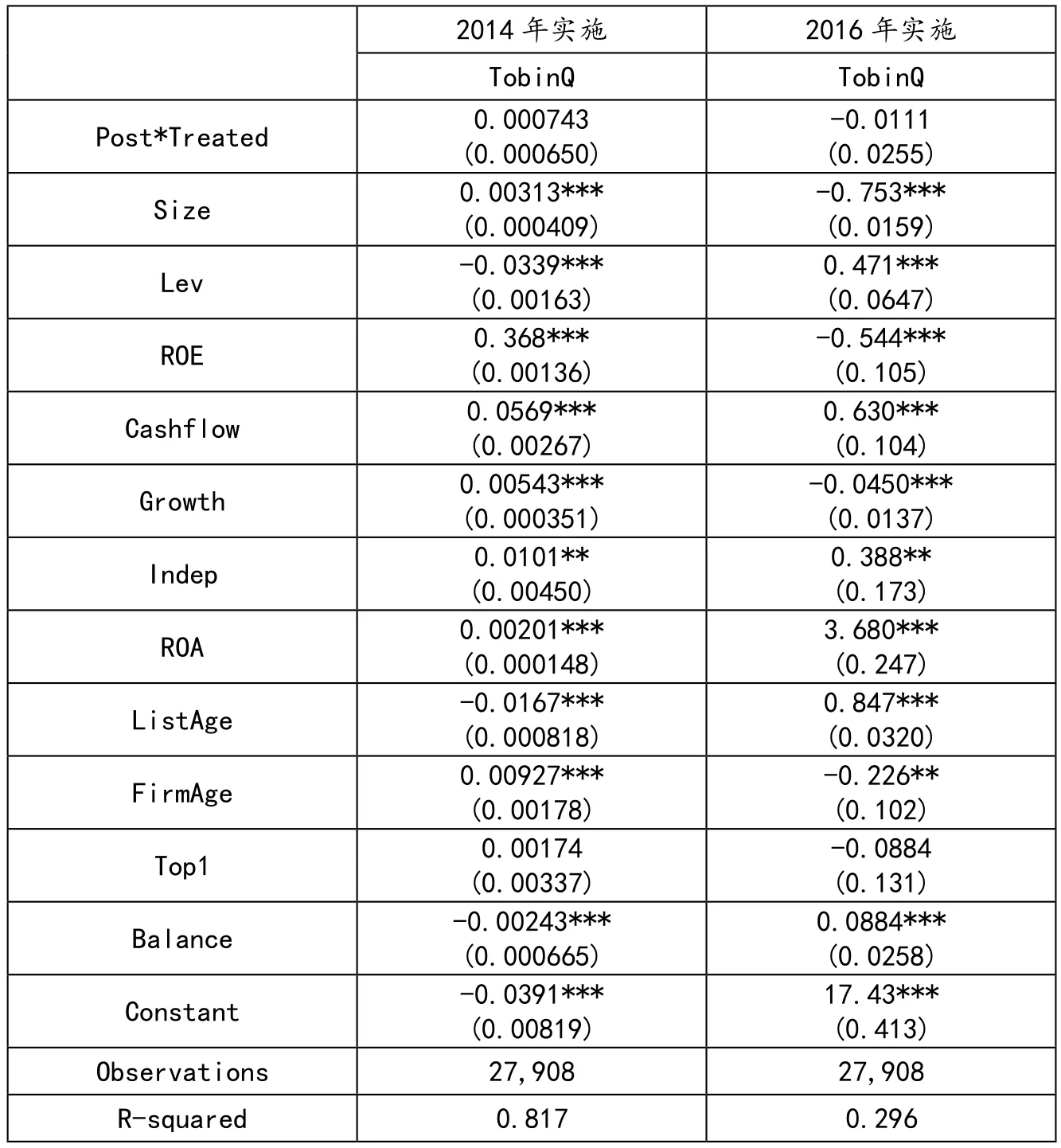

安慰剂检验是运用一直与事实不符的方式进行检验,本文研究的《环保法》政策是2015年颁布实施的,因此将虚拟的实施时间提前1年或延后一年,假设政策在2014年或2016年就实施了,并且同样运用DID双重差分方法,研究环境规制对企业绩效的影响,并观察结果检验发现都可以得到显著的处理效果。假如结果同样显著,那么就可以说明政策的实施并不只是由于2015年的《环保法》带来的影响,不能排除其他影响因素影响的可能性。安慰剂检验进一步验证了实证结果的稳健性(表4)。

表4 实证结果

六、结论与启示

本文以2015年实施的《环保法》为基础,研究了这一政策的实施对我国高污染企业的绩效影响效果,并探讨了这一效果的作用机制。研究发现,在实施环境规制之后,企业绩效会实现增长,环境规制对企业绩效有正向作用。

政策上实施环境规制,要求企业对自身环境问题要求更严格,也同时会面临着社会的监督。同时还研究了国企与非国企在这一政策对影响下,自身企业绩效会如何改变,研究发现,环境规制在非国企中作用效果强于国企。这一情况的根本原因可能是由于国企原本对自身的要求就高,同时也面临着来自社会与政府的监督,这样的情况下,环境规制对其绩效的影响效果可能就不如非国企了。后文章通过安慰剂检验,增强了文章实证的稳健性,以上结论依然成立。本文以强有力的实证,研究了环境规制与企业业绩之间的关系,也分析了其作用机制。

如何在维持环境的同时,达到企业可持续发展,这是我国一直以来研究的问题。在一系列的实证研究后,本文发现,政府作为强有力的权力机关,应该发挥其宏观控制能力,增强环境规制的执行力与约束力。给高污染企业施加压力,倒逼这类企业自我调整升级,同时也能大大发挥市场经济的调节作用。达到既保护了环境,又使企业能够健康发展这一双赢的局面。

猜你喜欢

法律方法(2022年2期)2022-10-20

中原商报·科教研究(2022年1期)2022-05-13

社会科学战线(2022年1期)2022-02-16

中国新闻周刊(2021年24期)2021-07-19

人大建设(2018年2期)2018-04-18

试题与研究·中考化学(2016年1期)2016-09-30

时代青年·视点(2016年5期)2016-05-14

WTO经济导刊(2014年5期)2016-03-22

小天使·二年级语数英综合(2015年2期)2015-01-14

环境(2014年6期)2014-08-08