戴着镣铐跳舞的机构投资者

2021-11-30 08:52:10龚浩川

清华法学 2021年5期

龚浩川 习 超

一、引言

近年来,如何推动机构投资者发挥积极的公司治理作用逐渐成为全球公司治理理论与实践的核心问题。应当说,我国在政策和制度上非常重视机构投资者的发展。随着我国上市公司中机构投资者整体持股规模日渐增长,国家对机构投资者发展为改善上市公司治理水平的重要力量寄予厚望。即使在“宝万之争”等事件中部分机构投资者的角色受到质疑后,中国证券监督管理委员会(以下简称“中国证监会”)在2018年9月修订的《上市公司治理准则》(证监会公告〔2018〕29号)仍新增“第七章 机构投资者及其他相关机构”,鼓励机构投资者通过依法行使表决权等相关股东权利合理参与公司治理。2020年国务院发布的《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号)进一步提出“建立董事会与投资者的良好沟通机制,健全机构投资者参与公司治理的渠道和方式”。2021年3月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》再次强调要“大力发展机构投资者”。可见,如何推动机构投资者积极参与公司治理,已成为发展和完善我国资本市场的一个重要政策和法律问题。

然而,近年来相关理论研究成果和公司治理实践表明,机构投资者对上市公司的积极治理效应并非其持股规模上升的必然结果,两者间正向传导关系能否实现受到多重因素的共同影响和决定。这既与机构投资者自利性经济诱因密切相关,也与机构投资者所处的法律监管制度环境密不可分。我国政策和监管层面对机构投资者参与公司治理的期许若要得以实现,使尚在理论假设层面的机构投资者治理效能转化为提升中国上市公司治理水平的催化剂,需基于我国本土的实证数据,深入探讨可能影响我国机构投资者发挥治理效能的法律监管制约因素。本文使用定量研究方法,基于2015—2019年A股主板上市公司中机构投资者与公司治理相关数据,实证展现我国不同类型机构投资者的公司治理作用和效能,探寻法律制度特别是证券法律制度中可能影响机构投资者治理行为的制约因素,为促进机构投资者在上市公司治理中发挥积极作用提供制度建议。

二、文献综述

研究还指出,作为理性经济主体,不同类型机构投资者参与公司治理的诱因、动机、方式和途径具有异质性,其所处的法律监管框架和外部制度环境也差异迥然,因此展现出具有显著差异性的治理行为特质。例如,对冲基金往往践行公司治理积极主义,聚焦公司微观层面,集中投入资源分析个体上市公司的治理缺陷,策略性选择上市公司作为治理干预对象。(5)See Marcel Kahan & Edward B.Rock, Hedge Funds in Corporate Governance and Corporate Control, 155 University of Pennsylvania Law Review 1021(2007).对冲基金的公司治理干预行为,可能带来公司治理改善和股东价值提升,(6)See Lucian A.Bebchuk, Alon Brav, Wei Jiang & Thomas Keusch, Dancing with Activists, 137 Journal of Financial Economics 1(2020).但也引来了关于其短期行为的争论与批评。(7)See Lucian A.Bebchuk, Alon Brav & Wei Jiang, The Long-Term Effects of Hedge Fund Activism, 115 Columbia Law Review 1085(2015); Leo E.Strine, Jr., Who Bleeds when the Wolves Bite? A Flesh-and-Blood Perspective on Hedge Fund Activism and Our Strange Corporate Governance System, 126 The Yale Law Journal 1870(2017).相反,以指数基金为代表的、奉行消极投资哲学的机构投资者,管理的资金体量庞大,参与投资的上市公司数量众多且持股比例较高,同时面临激烈的行业竞争生态,因此呈现出与对冲基金迥然相异的公司治理行为倾向和模式。(8)See Jill E.Fisch, Assaf Hamdani & Steven Davidoff Solomon, The New Titans of Wall Street: A Theoretical Framework for Passive Investors, 168 University of Pennsylvania Law Review 17(2019); Lucian A.Bebchuk & Scott Hirst, Index Funds and the Future of Corporate Governance: Theory, Evidence, and Policy, 119 Columbia Law Review 2029(2019).

随着我国机构投资者规模逐渐壮大,再加上一些机构投资者参与的公司治理事件产生了较大影响,(9)例如,2014年宝盈基金否决太极股份日常关联议案,2015年“宝万之争”中机构投资者更是在上市公司控制权争夺中扮演了重要角色。如何让机构投资者更好地参与公司治理也受到我国法学界的关注。有学者从宏观理念的角度进行分析,提出应对公司法进行结构性变革以适应机构投资者对公司治理的重要影响。(10)参见冯果、李安安:《投资者革命、股东积极主义与公司法的结构性变革》,载《法律科学(西北政法大学学报)》2012年第2期。也有学者从具体的公司法制度入手,分析我国股东投票制度、董事监督机制和股东诉讼机制等制度对机构投资者参与公司治理的影响,提出促进机构投资者参与公司治理的对策建议。(11)参见陈美颖:《上市公司机构投资者表决行权机制探析:日本经验与中国借鉴》,载《现代日本经济》2015年第5期;侯东德:《董事会对短期主义行为的治理》,载《中国法学》2018年第6期。例如,完善股东投票制度和股东信义义务体系促使机构投资者积极实施治理活动(12)参见殷洁、李静:《论证券投资基金所持股份之表决权的行使》,载《北方法学》2013年第2期;李安安:《股份投票权与收益权的分离及其法律规制》,载《比较法研究》2016年第4期;王心怡:《我国机构投资者信义义务体系的反思与重构——以尽责管理义务的引入为视角》,载《法商研究》2017年第6期。或者借鉴域外的投票顾问等制度合理引导机构投资者行使表决权(13)参见郭雳、赵轶君:《机构投资者投票顾问的法律规制——美国与欧盟的探索及借鉴》,载《比较法研究》2019年第1期。,等等。相关成果有力推动了我国对机构投资者参与公司治理问题研究的深化。

当然,我国法学领域的相关研究仍可考虑在以下三个方面继续推进:一是,对机构投资者参与公司治理的中国实践进行更为全面的实证研究。既有研究多是基于域外经验或我国个案实践对相关问题进行分析,尚未对中国机构投资者参与公司治理现状和实然效果予以充分关注。这也导致部分研究对机构投资者参与公司治理的应然必要性关注有余,对实然可行性的分析不足。二是,关注机构投资者的异质性对参与公司治理的影响。与经管领域相关研究不同,(14)例如,罗付岩:《机构投资者异质性、投资期限与公司盈余管理》,载《管理评论》2015年第3期;周绍妮、张秋生、胡立新:《机构投资者持股能提升国企并购绩效吗?——兼论中国机构投资者的异质性》,载《会计研究》2017年第6期。我国法学领域相关研究更多地是将机构投资者作为一个整体对待,未能充分分析不同类型机构投资者在公司治理中扮演的不同角色和互动机制,进而容易将机构投资者整体持股规模的增大简单化约为上市公司中具体机构投资者参与公司治理能力的增强。三是,探究证券交易制度变化对机构投资者参与公司治理效果的影响。既有研究对机构投资者参与公司治理可行性的分析,主要将机构投资者作为上市公司股东,从公司法角度分析机构投资者股东行为的影响因素。在中国的特定制度环境下,还应当充分重视中国机构投资者作为证券投资者的身份,分析交易规制对其治理行为的影响。2015年以来我国逐渐严格的证券交易规则是中国机构投资者所处的特殊制度环境,对于我国机构投资者参与上市公司治理效能可能产生重要影响,理应成为研究中的一项重要考量因素。

三、研究设计

(一)研究假设

我国上市公司股权结构相对集中,最核心的问题是控股股东与中小股东之间的代理问题。(15)参见赵旭东:《公司治理中的控股股东及其法律规制》,载《法学研究》2020年第4期。机构投资者作为中小股东的一员,其持股比例的提高理论上能增加中小股东的话语权,改善股东内部力量的结构性失衡,有利于遏制大股东掏空公司等公司治理问题。因此,我国证券监管机构也曾提出“机构投资者比例过低是目前公司治理存在问题很重要的原因”,(16)朱宝琛:《证监会:六方面推动机构投资者参与公司治理》,载《证券日报》2013年5月13日,第A2版。提升机构投资者持股比例也被许多监管者和学者认为是改善我国公司治理问题的重要途径。(17)参见孙杰:《壮大机构投资者队伍 改善上市公司治理》,载《证券时报》2013年3月5日,第A2版;孙光国、刘爽、赵健宇:《大股东控制、机构投资者持股与盈余管理》,载《南开管理评论》2015年第5期;张琼斯:《尚福林:注册制改革是提升资本市场功能重要安排》,载《上海证券报》2020年12月15日,第4版。由此,本研究提出假设1:机构投资者在上市公司中持股水平提升,有利于遏制中国上市公司的治理问题。

现有研究显示,机构投资者并非一个同质化整体。不同类型的机构投资者在募集方式、基金规模、风险偏好和投资策略等方面都会有所不同,进而可能影响其公司治理行为的动机、偏好、方式、作用和效能。(18)参见“二、文献综述”。我国资本市场中的机构投资者亦呈现显著的异质性。以证券投资基金为例,我国立法按照募集方式将其分为公募基金和私募基金,前者是指通过公开发售基金份额向不特定对象募集资金设立的基金,后者是指向特定对象非公开发售基金份额募集资金设立的基金。由于在募集方式上的不同,二者在资产规模、客户数量、投资策略和风险外溢性上存在明显差异。(19)证券监管机构对二者在基金合同签订、业绩报酬方式、投资者适当性、宣传推介方式、基金登记备案、信息资料提供、基金管理模式、基金资产托管等方面都有不同的制度安排。这些差异可能导致不同类型机构投资者在公司治理中出现异质性的行为激励和行为策略,进而产生差异性的治理效能。(20)参见王垒、曲晶、赵忠超等:《组织绩效期望差距与异质机构投资者行为选择:双重委托代理视角》,载《管理世界》2020年第7期。由于中国不同类型机构投资者的异质性,本研究提出假设2:不同类型机构投资者的公司治理作用和效能具有差异性。

既有研究在分析制度环境对机构投资者治理效能的影响时,主要着眼于公司法中的相关制度。然而,机构投资者的重要属性是证券市场上的投资者,容易受到各种证券交易规则的直接制约,交易规则变更也将影响机构投资者参与公司治理的行动能力和行动成本,(21)参见同前注〔3〕,Ronald J.Gilson & Jeffrey N.Gordon文。这种影响在我国可能更为明显。具言之,在2015年股市异常波动后,为维护资本市场稳定,保护投资者合法权益,中国证监会采取了一系列更加严厉的交易规制措施,严密程度逐渐增加。2017年“史上最严”的减持规则出台,我国证券交易规制的严密程度达及顶峰。(22)详见下文“(五)交易规制措施变迁及其影响”。证券交易规制的趋严,可能带来外部溢出效应。按照证券监管的相关规则,投资者通过各种方式持有上市公司股份一旦合计达到5%,就会触发上述交易规制措施。而交易规制越严格,就意味着受其直接制约的机构投资者类型要承担更高流动性成本和风险。(23)See John C.Coffee, Jr., Liquidity versus Control: The Institutional Investor as Corporate Monitor, 91 Columbia Law Review 1277(1991).由于我国基金业基于不同基金类型实行差异性监管,交易规制收紧对不同类型机构投资者的影响也存在显著差异,详见下文“(五)交易规制措施变迁及其影响”。作为理性经济主体,为了降低受到严密证券交易规则规制的可能性,控制高比例持股带来的合规成本和风险,机构投资者可能转向更为分散的投资策略,尽量避免在单一上市公司进行大额持股。但是,随着机构投资者持股比例降低,距离5%的交易规则触发线越遥远,机构投资者在上市公司中话语权相应削弱,参与公司治理的意愿和能力也趋于下降。(24)参见王琨、肖星:《机构投资者持股与关联方占用的实证研究》,载《南开管理评论》2005年第2期;刘新争、高闯:《机构投资者抱团、外部治理环境与公司信息透明度》,载《中南财经政法大学学报》2021年第3期。概言之,逐渐严密的证券交易规则增加了机构投资者大额高比例持股的监管合规风险和交易成本,可能会间接消弭机构投资者在上市公司中发挥积极治理作用的动机和能力。基于上述分析,本研究提出假设3:我国证券监管中日渐严密的交易规制具有外部溢出性,制约机构投资者发挥上市公司治理积极效用。本研究将构建回归模型,通过分段回归的方法,检验上述三项假设。

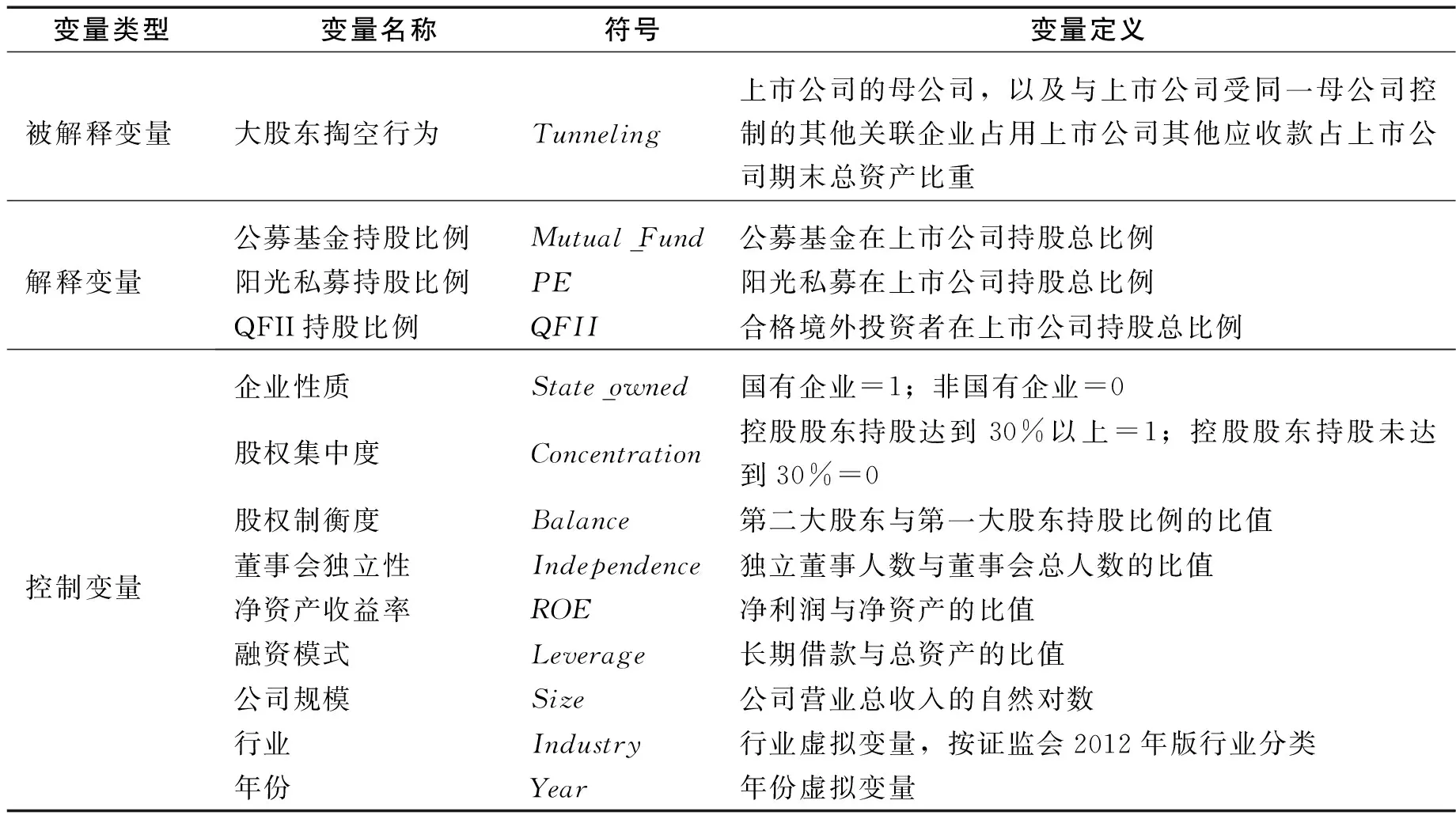

(二)解释变量

作为定量实证研究,需清晰厘定各项变量的涵义和内容,并应根据可得数据的特质和局限,确定定量研究的实施策略。本研究的解释变量为不同类型机构投资者在上市公司的持股水平。由于中国资本市场机构投资者类型较多,不同类型机构投资者持股数据的可得性差异较大,本文选取三种具有代表性且持股数据比较容易获得的机构投资者,即公募基金、阳光私募基金和合格境外投资者。证券投资基金是我国机构投资者中的重要力量。其中,公募基金自2015年以来在A股持股市值一直占机构投资者持股总市值的30%以上,最高超过了50%,已成为机构投资者中的主力军。(25)参见张娟娟:《A股机构持股市值创新高 公募基金成主力军》,载《证券时报》2020年9月21日,第A6版。私募基金虽同为证券投资基金,但由于募集方式的不同,在运营模式和投资策略上与公募基金有明显差异。虽然私募基金总体规模较小,但是增长迅速,而且在市场中非常活跃。合格境外投资者在我国证券市场中持股比重不大,但在我国发展较早,代表境外投资理念在中国资本市场的实践,而且合格境外投资者参与的一些公司治理活动曾产生较大影响。(26)例如,2012年耶鲁大学、鹏华基金等机构投资者否决了格力电器(000651)董事候选人提案。参见齐文婷:《国资委空降董事遭否决 格力股东会中小股东完胜》,载每经网2012年5月26日,http://www.nbd.com.cn/articles/2012-05-26/656435.html。这三类机构投资者在资金来源、募集方式、投资策略和监管规制等方面有所不同,选取它们的持股比例作为解释变量能兼具变量选取的代表性和多样性,能够全面有效地展现中国资本市场不同类型机构投资者参与上市公司治理的效能和机理。

(三)被解释变量

本研究着眼于机构投资者对上市公司治理的影响,因此选取大股东掏空上市公司的程度为被解释变量。由于我国上市公司股权结构比较集中,大股东与中小股东之间的代理问题成为我国上市公司中最主要的公司治理问题,其典型表现就是大股东掏空上市公司的情况大量存在。为了兼顾选取变量的信度、效度和数据可得性,本研究采用公司间贷款作为掏空行为的主要衡量依据。通过审查这些贷款的来源和数量,可以直接检视利益输送到大股东或其代理人的情况。而且,公司间贷款的数据可以通过公开渠道获得,不需要进行“公允价值”测试。因此,它已成为现有公司金融、会计研究领域文献中广泛使用的衡量代理问题程度的实证研究指标。(27)See Guohua Jiang, Charles M.C.Lee & Heng Yue, Tunneling through Intercorporate Loans: The China Experience, 98 Journal of Financial Economics 1(2010);郑国坚、林东杰、张飞达:《大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据》,载《管理世界》2013年第5期。

公司间贷款的数据在公司财务账目中主要体现在上市公司的“其他应收款”中。考虑到各个公司的规模不同,还需以“公司总资产”进行加权处理,以便对不同公司进行横向比较。为此,本研究采取上市公司的母公司和与上市公司受同一母公司控制的其他关联企业占用上市公司其他应收款占该上市公司期末总资产的比重,作为大股东掏空上市公司程度的代理变量。

(四)控制变量

在解释变量之外,还有一些变量可能对被解释变量影响较大,但与研究问题不直接相关。因此,需要对这些变量进行控制,排除它们对被解释变量的影响,以确认解释变量与被解释变量的关联性。在本研究中,控制变量为影响上市公司治理的其他主要因素,包括上市公司的企业性质、公司治理特质、公司财务状况等。

首先,企业性质是影响被解释变量的重要因素。研究表明,企业是否为国有企业可能影响公司内部经营管理的合规程度,大股东和管理层掏空公司的行为方式和程度也会存在差异。(28)参见权小锋、吴世农、文芳:《管理层权力、私有收益与薪酬操纵》,载《经济研究》2010年第11期。因此,需要对上市公司是否为国企属性进行控制。

其次,上市公司的治理特质也是影响被解释变量的重要因素。本研究从三个维度来衡量上市公司的治理特质。第一个维度是股权集中度。中国上市公司股权高度集中是一种常态。大股东在掌握高比例股权后可能漠视中小股东利益。大股东持股比例越高,其在上市公司中的话语权就越大,掏空上市公司的能力越大。(29)See Stijn Claessens, Simeon Djankov, Joseph P.H.Fan & Larry H.P.Lang, Disentangling the Incentive and Entrenchment Effects of Large Shareholdings, 57 The Journal of Finance 2741(2002);陈德萍、陈永圣:《股权集中度,股权制衡度与公司绩效关系研究——2007—2009年中小企业板块的实证检验》,载《会计研究》2011年第1期。本研究用第一大股东持股比例是否达到30%(发起要约收购的法定比例)作为公司股权是否高度集中的代理变量。第二个维度是股权制衡度。即使公司第一大股东持股比例较高,若上市公司仍存在其他持股比例较高的制衡股东,制衡股东可以对大股东滥用控制权实施有效的制约,掏空行为亦可能受到一定程度的遏制。(30)See Mara Faccio, Larry H.P.Lang & Leslie Young, Dividends and Expropriation, 91 The American Economic Review 54(2001);徐莉萍、辛宇、陈工孟:《股权集中度和股权制衡及其对公司经营绩效的影响》,载《经济研究》2006年第1期。本研究使用上市公司第二大股东与第一大股东持股比例的比值,表示上市公司的股权制衡度;其比值越高,股权制衡度越高。第三个维度是公司董事会的独立性,具体表现为独立董事在董事会成员中的占比。独立董事制度旨在通过聘请具有专业知识且有独立性的外部人员担任董事,对公司事务做出独立的判断,监督公司行为。虽然我国独立董事的独立性和监督有效性一直受到质疑,(31)See Chao Xi, In Search of an Effective Monitoring Board Model: Board Reforms and the Political Economy of Corporate Law in China, 22 Connecticut Journal of International Law 1(2006);参见方流芳:《独立董事在中国:假设和现实》,载《政法论坛》2008年第5期。但是由于独立董事受到公司法下董事义务和责任(32)See Michael Firth, Sonia Wiong, Qingquan Xin & Ho Yin Yick, Regulatory Sanctions on Independent Directors and Their Consequences to the Director Labor Market: Evidence from China, 134 Journal of Business Ethics 693(2016);辛清泉、黄曼丽、易浩然:《上市公司虚假陈述与独立董事监管处罚——基于独立董事个体视角的分析》,载《管理世界》2013年第5期;吕成龙:《上市公司董事监督义务的制度构建》,载《环球法律评论》2021年第2期。以及声誉机制(33)See Juan Ma & Tarun Khanna, Independent Directors’ Dissent on Boards: Evidence from Listed Companies in China, 37 Strategic Management Journal 1547(2016); Wei Jiang, Hualin Wan & Shan Zhao, Reputation Concerns of Independent Directors: Evidence from Individual Director Voting, 29 The Review of Financial Studies 655(2016).的双重制约,独立董事对大股东掏空上市公司行为的影响不容忽视。

再次,公司的财务状况也会对公司治理产生一定影响。本研究从三个维度来衡量上市公司的财务状况。一是盈利能力。公司盈利能力越好,大股东从公司收益中的获利越多,掏空公司的动机和程度往往越低,反之亦然。(34)See Yan-Leung Cheung, Raghavendra Rau & Aris Stouraitis, Tunneling, Propping, and Expropriation: Evidence from Connected Party Transactions in Hong Kong, 82 Journal of Financial Economics 343(2006);郑国坚、林东杰、张飞达:《大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据》,载《管理世界》2013年第5期。本研究使用净资产收益率(ROE)表示公司盈利能力。净资产收益率是公司税后利润除以净资产的百分比率,反映股东权益的收益水平。指标数值越高,说明公司盈利能力越强。二是公司融资模式。公司融资模式一定程度上表现了企业经营现状,会影响内部人士掏空公司的动机和强度,相关研究也往往将公司融资模式进行控制。(35)See Rongli Yuan, Jason Zezhong Xiao & Hong Zou, Mutual Funds’ Ownership and Firm Performance: Evidence from China, 32 Journal of Banking & Finance 1552(2008);赵国宇:《大股东控制下的股权融资与掏空行为研究》,载《管理评论》2013年第6期。本文使用长期借款与总资产的比值来描述公司整体的融资模式。三是公司规模。既有研究表明,公司规模一般会影响公司绩效,不同规模的公司所具备的资源和资金数量不同,大股东进行利益侵占的空间也存在差异。(36)See Gary S.Hansen & Birger Wernerfelt, Determinants of Firm Performance: The Relative Importance of Economic and Organizational Factors, 10 Strategic Management Journal 399(1989);吴先聪、张健、胡志颖:《机构投资者特征、终极控制人性质与大股东掏空——基于关联交易视角的研究》,载《外国经济与管理》2016年第6期。本研究使用公司营业总收入的自然对数表示公司规模。

最后,本研究还将样本涉及的公司行业和事件的发生年份作为控制变量,以控制不同行业和年份涉及的宏观政治、经济和社会因素对被解释变量的影响。

表1 变量定义表

(五)交易规制措施变迁及其影响

2015年股市异常波动后,我国交易规制日趋严格,其中有三个交易限制规则最具标志性。一是,在2015年6月股市异常变动后,中国证监会在2015年7月发布公告(证监会公告〔2015〕18号,简称“18号文”),要求上市公司大股东及董事、监事、高级管理人员6个月内不得通过二级市场减持本公司股份。二是,2016年1月中国证监会出台《上市公司大股东、董监高减持股份的若干规定》(证监会公告〔2016〕1号,简称“1号文”)并废止前述文件。这两个文件虽然对大股东减持交易和信息披露问题有比较严格的规定,但是仍留有一些漏洞,例如市场主体仍可通过一些方式“过桥”减持。此时的交易规制处于“严而不密”的阶段。三是,针对“过桥式”“清仓式”“断崖式”减持等问题,2017年5月中国证监会发布了新的《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号,简称“9号文”)。“9号文”填补了之前制度的诸多漏洞,对减持行为的交易限制和权益披露要求也更加严格,被称为“史上最严”的减持规则。(37)参见李丹丹:《减持乱象迎最严监管 新规利在资本市场长远发展》,载《上海证券报》2017年5月31日,第1版。如前所述,日趋严密的证券交易规制可能产生较强的外部溢出效应,增加机构投资者高比例持股的监管合规风险和交易成本,进而削弱机构投资者高比例持股和积极参与公司治理的激励和能力。

需要特别指出的是,交易规制对不同类型机构投资者的影响存在差异。其直接原因是,证券监管机构在权益计算问题上,针对不同类型机构投资者独立性的差异,实行差异性监管。具言之,由于公募基金管理人管理的多个基金间独立性较强,(38)《证券投资基金法》第19条规定:“公开募集基金的基金管理人应当履行下列职责:……(三)对所管理的不同基金财产分别管理、分别记账,进行证券投资……。”公募基金一般不按管理人或者受托人合并计算在上市公司中拥有的权益。例如,2018年上海证券交易所发布的《上市公司收购及股份权益变动信息披露业务指引(征求意见稿)》第4条规定:“……社保基金、养老保险基金、企业年金、公募基金持有同一上市公司的股份数量不合并计算。”(39)该规定虽为征求意见稿,但反映了证券监管机构的制度认识和实践做法。私募基金则由于基金管理人对管理的多个基金都有较强的影响力,往往能够支配所持股份的表决权,因此监管机构原则上会将同一管理人管理的资管产品所持同一上市公司股份合并计算。例如,2018年深圳证券交易所发布的《深圳证券交易所上市公司收购及股份权益变动信息披露业务指引(征求意见稿)》第6条规定:“投资者通过不同证券账户、不同方式在同一上市公司中分别拥有的可以实际支配表决权的权益原则上应当合并计算,并遵循以下合并计算原则:(一)通过私募基金、信托计划、QFII和RQFII管理的私募产品、其他资产管理产品等拥有上市公司权益的,如无相反证据,应当按照管理人或者受托人合并计算……。”由于监管实践中差异性的规则适用,私募基金比公募基金更容易受到交易规制措施变动的影响。合格境外投资者在权益计算上虽然也会遇到私募基金的类似问题,但是由于持股规模有限,受到的影响较少。

(六)研究期间设计

在研究期间的确定上,本研究主要考虑两个要素:一是,研究期间中轴线。如前所述,2017年是交易规制措施变迁的分水岭。鉴于交易规制措施可能产生的影响,本研究以2017年作为研究期间的中轴线。二是,研究期间的外延。考虑到2015年股市异常波动前后市场环境存在较大差异,本研究将2015年作为研究期间的起始年份。受2020年新冠疫情影响,当年相关数据可能会出现异常,本研究将2019年作为研究期间的末尾年份。据此,本研究全样本期间为2015—2019年。同时,以2017年为界,研究区间进一步细分为2015—2016年、2017—2019年两个子阶段。

本研究将分别检验全样本期间和两个子阶段中解释变量对被解释变量的影响。这既显著降低全样本较长时间跨度内重大制度变迁对研究问题的扭曲效应,也能直接量化比较不同的交易规制程度对机构投资者治理效应的影响。

综上,根据上文的研究设计,建模如下:

Tunnelingi,t=β0+β1Mutual_Fundi,t-1+β2PEi,t-1+β3QFIIi,t-1+β4State_ownedi,t+β5Concentrationi,t+β6Balancei,t+β7Independencei,t+β8ROEi,t+β9Leveragei,t+β10Sizei,t+β11Industryi,t+β12Yeari,t+εi,t

i=1,……n

t=2015,……2019

四、数据与实证结果

(一)样本和数据

本研究选择2015—2019年我国A股主板市场可能存在大股东掏空行为的上市公司作为研究样本。根据实证模型的设计,分别整理并统计研究期间整体和每个子阶段相关变量的数据。在原始数据的基础上,本研究对样本进行了如下标准计量处理:剔除金融行业公司样本,并对连续变量在上下1%的水平上做缩尾处理,以排除数据噪声对回归结果的影响。相关变量的数据主要来源于CSMAR数据库和WIND数据库。

本研究以单只公募基金为单位,统计了公募基金在A股主板上市公司持股水平(表2),以直观展示2015年以来证券交易规制措施变迁对于以公募基金为代表的中国机构投资者持股水平总体趋势的影响。三类机构投资者中,公募基金持股规模最大、在A股上市公司中分布最广,同一基金管理人管理的不同公募基金在同一上市公司的持股比例在监管实践中一般不会合并计算,且其持股数据的公开可得性较高,数据质量较为可靠。(40)阳光私募基金以单只基金为统计单位在A股主板上市公司持股水平的数据缺乏系统可得性。表2分别采取3%和1%为统计口径,即分别统计在2015—2019年间A股主板上市公司中单只公募基金持有上市公司股份比例分别超过3%和1%的数量。(41)一般而言,公募基金为了避免成为“大额持股者”,在上市公司中较少持股超过5%,所以需要选取其他比例标准衡量公募基金持股情况。选取这两个持股比例作为统计口径,是因为上市公司股东享有比例股东权,单独或者合计持有公司3%以上的股份可享有提案权(《公司法》第102条)、持有公司1%以上的股份可以提起派生诉讼(《公司法》第151条)。理论上,机构投资者通过行使这两项权利,可以对公司内部人形成一定制约,从而更有效地参与公司治理。依这两个比例衡量公募基金持股情况,不仅可观测研究期间内单只公募基金在A股上市公司持股水平的变化趋势,还可以衡量公募基金此期间参加公司治理的动因和能力。

表2显示,自2015年交易规制趋严后,持股3%和1%以上的公募基金数量在2015—2019年全样本期间出现明显的下降趋势。尤其是在2017年“9号文”出台后,持股3%和1%以上的公募基金数量开始出现断崖式下跌,不及上一年的二分之一。这个趋势与表2中同期公募基金总体数量和公募基金持股总量的上升趋势背道而驰。也就是说,在A股公司持有较高比例股份的公募基金数量急剧下降,并非由公募基金总体数量或者公募基金持股总量下降导致。可见,严密的交易规制对公募基金在A股上市公司中的持股比例产生了巨大的下沉压力。

表2 2015—2019年公募基金持股情况(42)历年数据统计截止时间为该年度的12月31日。同一基金在不同上市公司中持股达到1%或3%以上分别计数。数据来源为国泰安数据库(China Stock Market & Accounting Research Database)。

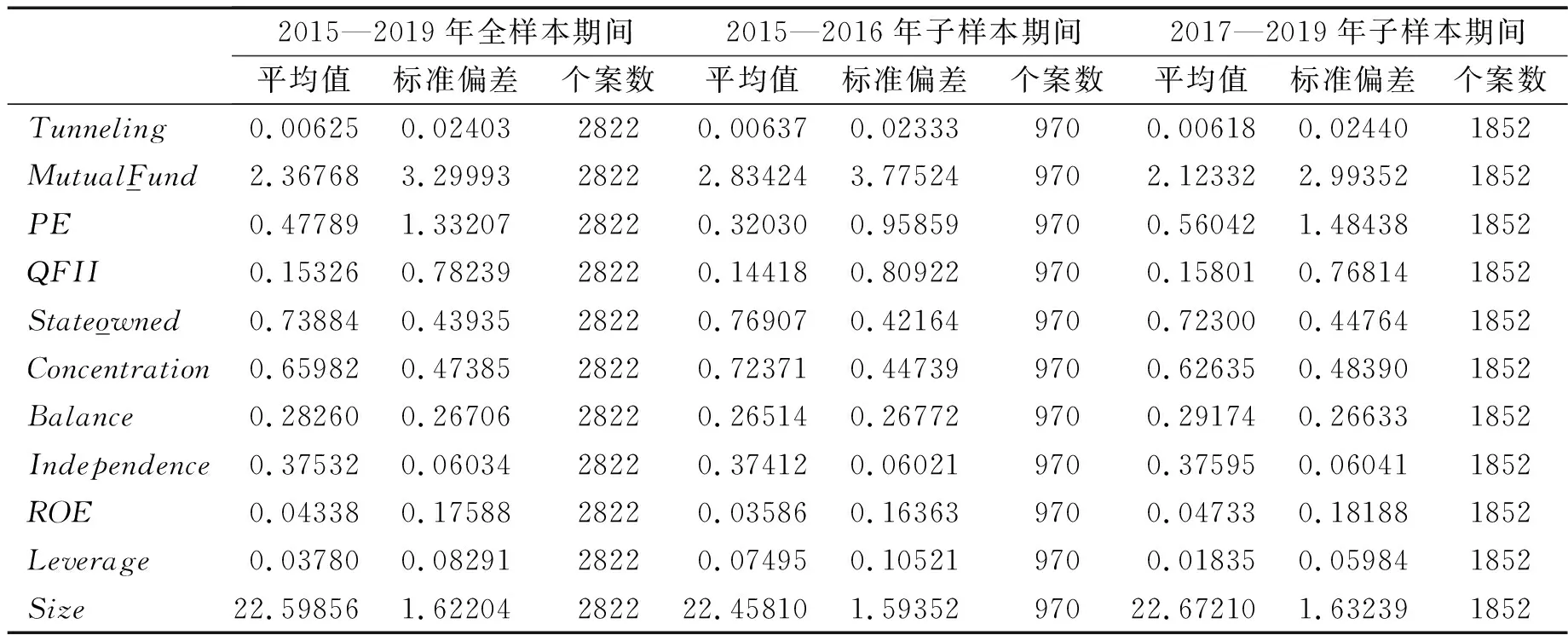

至于被解释变量Tunneling,在2015—2019年的全样本期间内,涉及大股东掏空行为的上市公司数量分别为468家、502家、563家、642家和647家。相关公司数量逐渐增多且增幅较大,这引起了证券监管机构的注意。2018年,中国证监会将大股东、实际控制人恶意掏空上市公司的行为列为稽查执法重点领域。(43)参见《证监会通报2018年稽查执法重点领域和工作部署》,载中国证监会网站2018年3月9日,http://www.csrc.gov.cn/pub/newsite/jcj/gzdt/201803/t20180327_335802.html。2020年国务院发布的《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号)也将控股股东、实际控制人侵占公司利益的行为作为上市公司突出问题。在掏空程度上,全样本期间,样本公司被掏空程度的平均值为0.00625,2015—2016年为0.00637,2017—2019年为0.00618,变化幅度不大。其他变量描述性统计详见表3。

表3 变量描述性统计

(二)回归结果

按照研究设计中的模型对全样本期间和每个子阶段相关数据进行回归,回归结果见表4。在多元回归中,解释变量和控制变量的显著性可以通过假设检验来进行验证,即通过给定显著性水平,检验某个变量对被解释变量的影响是否显著。(44)参见郭志刚主编:《社会统计分析方法:SPSS软件应用》(第2版),中国人民大学出版社2015年版,第57页。如果该变量的回归系数是显著的,则表明在统计意义上可以认为该变量对被解释变量有显著影响。社会科学定量研究一般选取10%、5%、1%的显著性水平分别进行检验;临界值越低,通过检验的变量的显著性越高。本研究对每个变量的系数估计值进行t检验。t统计量罗列在每个系数下方的括号内,并根据t统计量临界值表,用星号*标识出每个变量的显著性水平。*、**、***分别代表在10%、5%、1%的显著性水平上显著。其中,标识***代表显著性最强,表明该变量对被解释变量的影响最为显著;标识**和*则显著性依次减弱一些,仍可承认该变量的显著性。

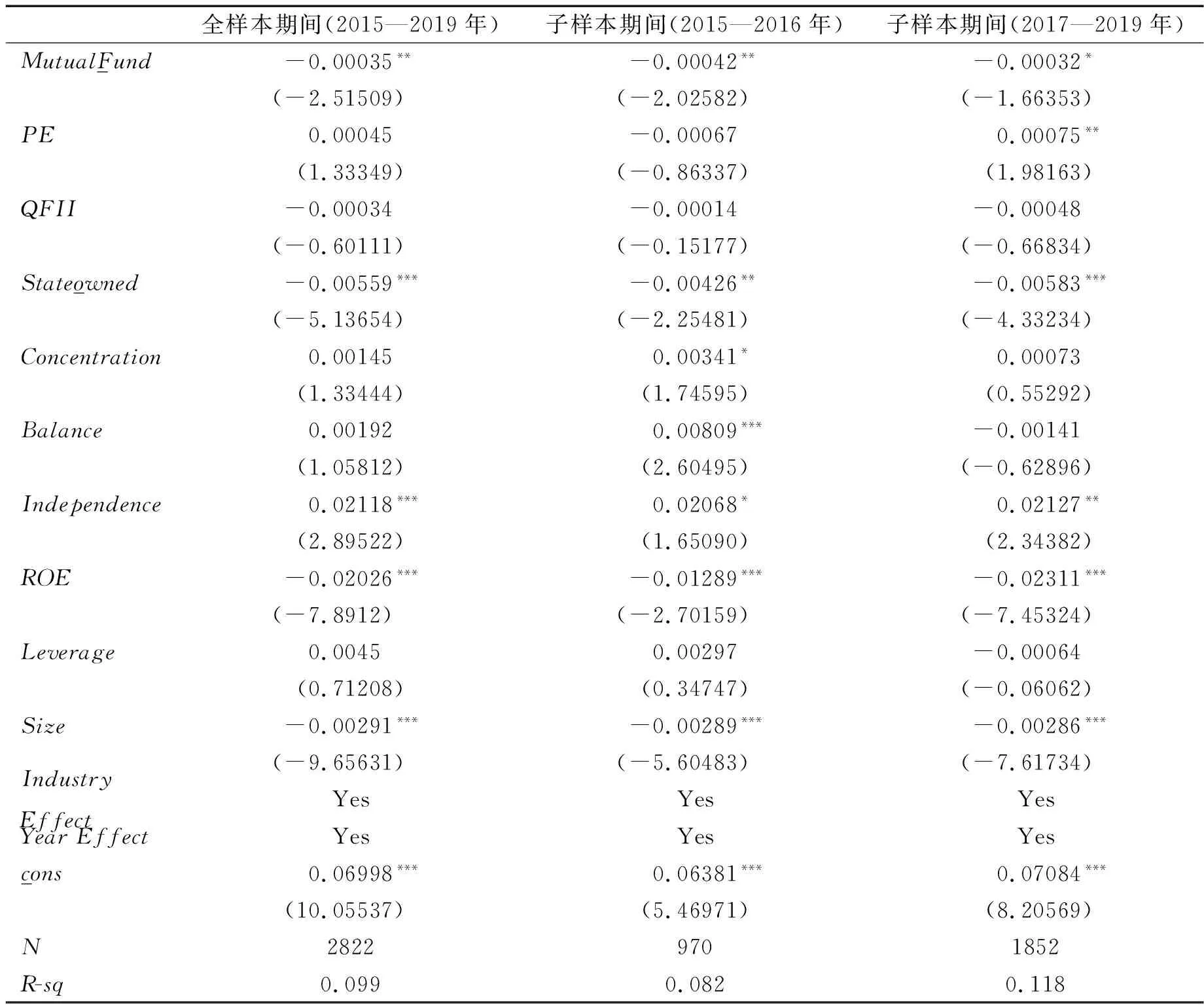

表4 模型回归结果

在全样本回归中,三类机构投资者的持股比例对被解释变量的影响呈现显著差异性。解释变量PE和QFII在回归中均不具有显著性,而解释变量Mutual_Fund在回归中显著为负,且显著性较高,通过了5%水平的显著性检验。这意味着,在控制其他变量的情况下,2015—2019年间,公募基金在上市公司持股总比例越高,大股东掏空公司的水平越低。换言之,公募基金的持股比例增加能够产生抑制上市公司掏空行为、改善公司治理的效能。

在2015—2016年子阶段样本中,解释变量Mutual_Fund在回归中仍然显著为负,显著性水平不变,而解释变量PE和QFII统计结果依然不显著。该子阶段样本的回归结果与全样本的回归结果整体保持一致。换言之,公募基金在上市公司持股总比例提升,有利于遏制上市公司掏空水平。而私募基金和合格境外投资者的持股总比例提升,与上市公司掏空水平之间并无统计意义上显著关系。

在2017—2019年子阶段,解释变量Mutual_Fund和QFII的回归结果与全样本回归结果保持整体一致。(45)解释变量Mutual_Fund仍显著为负,但是显著性水平从**转为*。但是,解释变量PE在2017—2019年子阶段回归中显著为正,且显著性较高,通过了5%水平的显著性检验。这说明,在控制其他变量的情况下,私募基金持股总比例越高,大股东掏空公司的程度越严重。这与公募基金持股总水平与掏空程度相关性恰恰相反。

面对2017—2019年子阶段解释变量Mutual_Fund和PE呈现出的完全相反的公司治理效用,需进一步分析的是,此阶段二者影响被解释变量Tunneling的程度如何。不同解释变量即使测量单位相同,也往往有着不同的实质含义,因此它们的回归系数之间一般不具有直接的可比性。(46)参见谢宇:《回归分析》(修订版),社会科学文献出版社2013年版,第106页。但是,通过将回归模型中所有变量进行标准化,约去原变量的实际测量单位求得变量的标准化回归系数,便可对其进行横向比较。不同解释变量的标准化回归系数绝对值的大小,就代表了各自对被解释变量影响程度的相对大小。(47)参见同前注〔44〕,郭志刚书,第59页。通过计量计算,2017—2019年子阶段中解释变量Mutual_Fund的标准化回归系数的绝对值为0.03914,解释变量PE的标准化回归系数的绝对值为0.04558。这说明,在控制其他变量的情况下,在两个变量增加幅度相同时,解释变量Mutual_Fund对被解释变量的影响程度明显小于解释变量PE。简言之,2017—2019年子阶段,公募基金对上市公司掏空问题的积极效果很可能被私募基金带来的负面影响部分掩盖。

综上,不同类型的中国机构投资者对上市公司大股东掏空行为的影响存在明显差异。公募基金对遏制掏空行为、提升公司治理改善发挥积极影响,私募基金和合格境外投资者对公司治理总体上效果不彰。随着交易规制趋严,公募基金和私募基金对大股东掏空行为的影响出现相反的作用。

五、实证结果剖析及制度建议

(一)机构投资者持股比例、机构投资者类型与差异性公司治理效果

本研究的全样本和两个子阶段实证回归结果均显示,公募基金在A股上市公司持股比例越高,越有利于遏制大股东掏空上市公司的顽疾。合格境外投资者持股比例的多寡,对于缓解上市公司的掏空治理问题并无统计意义上显著关系。私募基金持股水平高低,在全样本和2015—2016年子阶段对掏空问题影响同样不显著。但是,在2017—2019年子阶段,私募基金持股比例的提升,却伴随更为严重的上市公司掏空问题。因此,假设1得到本研究部分支持。

本研究的实证结果展现,中国资本市场不同类型机构投资者在公司治理作用和效果上具有明显的异质性,充分支持了假设2。如前所述,公募基金、私募基金和合格境外投资者三类机构投资者在本研究全样本和两个子阶段的实证结果截然迥异,甚至出现背道而驰的情形。这显示,证券监管机构因应不同类型机构投资者特质在权益计算上所采取的差异化监管策略和制度安排,导致不同类型机构投资者在公司治理中出现异质性的行动激励和行动策略,并最终外化为公司治理功效的差异性。这种差异性在证券交易规制措施变迁背景下更为凸显。

鉴于此,法学研究者有必要将机构投资者的异质性纳入研究视野,充分关注不同类型机构投资者在资金规模、风险偏好、投资策略和运营模式等方面的不同特质,潜心研判它们对监管政策和制度变迁可能产生的差异化反应,深入分析其在公司治理中的不同角色和互动机制。如此,方能使相关研究既能回应现实,又能指引实践。

(二)交易规制措施变迁外部溢出性与机构投资者治理效能

我国证券交易规制措施自2015年以来经历了较大变迁,其制度设计初衷都是促进证券市场长期稳定健康发展。本文实证研究显示,交易规制的逐渐严密对机构投资者的公司治理作用和效能产生了负面的制度外部溢出,支持了本文假设3。

具言之,2015—2016年期间我国证券监管机构开始采取“严而不密”的交易规制措施,2017年“9号文”出台后交易规制的严密程度达到顶峰。正如实证结果所示,私募基金的治理效能在两个子阶段出现明显分野:在2015—2016年子阶段,私募基金在上市公司持股水平高低差异并不产生显著的治理效应差异。但是,在2017—2019年子阶段,私募基金持股水平提升反而伴随显著的负面治理效应,而且其对公司治理的负面作用超过了公募基金的正面治理效能。

交易规制措施严密程度的上升,是如何对机构投资者公司治理效能产生外部溢出性?这里试作分析。

其一,交易规制措施日益严密削弱了公募基金参与公司治理的意愿和能力。如前所述,在2017年交易规制措施严密程度到达顶峰后,公募基金大额增持股份的机会成本和监管合规风险骤然增加。为了降低成本和规避风险,公募基金更倾向于指数化的分散投资策略,尽量避免在单一上市公司进行大额高比例持股。这导致2017—2019年子阶段期间持股3%和1%以上的公募基金数量急剧减少,并持续在低位徘徊。而公募基金持股水平的降低,又削弱了其参与上市公司治理的能力,同时弱化了积极参与公司治理的经济诱因和意愿。

其二,严密的交易规制措施使私募基金对公司治理产生了较强的负面作用。相比于公募基金,同一管理人或者受托人的私募基金在权益计算监管实践中更容易被要求合并计算,也就更容易受到交易限制规则的规制。而且,私募基金主要投资于公司上市前的后期项目和上市公司再融资项目等,更难以适用“9号文”对“通过证券交易所集中竞价交易买入股份”的豁免。因此,自2017年交易规制措施更加严密后,私募基金的减持退出受到更严格的限制,而这意味着私募基金投资目标实现的成本和风险大大提高。既然难以通过二级市场获利,私募基金管理人可能转向与大股东“合谋”,默许甚至促成大股东掏空公司,以获得更多商业机会来满足其获利需求。例如,参加条件优惠的定向增发或向公司提供的长期咨询服务等等。(48)See Michael J.Barclay, Clifford G.Holderness & Jeffrey Pontiff, Private Benefits from Block Ownership and Discounts on Closed-end Funds, 33 Journal of Financial Economics 263(1993).这种“机构合谋”的情况在我国股权分置改革时便不少见。(49)参见晏艳阳、赵大玮:《我国股权分置改革中内幕交易的实证研究》,载《金融研究》2006年第4期,第101页;傅勇、谭松涛:《股权分置改革中的机构合谋与内幕交易》,载《金融研究》2008年第3期,第88页。机构投资者首先是资本市场上的自利投资者,然后才是上市公司的股东和公司治理的潜在参与者,逐利的经济理性是其本性,参与公司治理只是其在成本收益考量下的一种可能行为。当积极参加公司治理面临着更高的成本投入和更低的收益回报,机构投资者自然容易转向其他行为选择,甚至走向治理的反面。这也就解释了交易规制措施严密的2017—2019年子阶段,私募基金持股比例越高,上市公司被掏空的程度反而越大。

其三,严密的交易规制措施也阻碍了公募基金与私募基金形成公司治理的合力。公募基金虽有意愿参与公司治理,但采取积极治理行动也要经过成本收益的考量。对公司大股东及其他内部人进行有效监督,不仅需要审查公司经营业务和会计财务等事项的专业能力,还需要投入大量时间和人力物力进行调查分析。而且,公募基金一味反对大股东涉嫌掏空公司的行为也不明智。关联交易等行为在中国上市公司中很常见,但未必导致掏空公司。若贸然采取征集投票、反对相关议案等行动,反而会影响公司的正常经营,增加公司的被代理成本,进而损害公司治理。(50)公司治理中既有代理成本,也有被代理成本,后者可分为能力成本和冲突成本。See Zohar Goshen & Richard Squire, Principal Costs: A New Theory for Corporate Law and Governance, 117 Columbia Law Review 767, 829(2017).理论上,公募基金可以与私募基金形成合力,共同采取治理行动。(51)See John C.Coffee, Jr.& Darius Palia, The Wolf at the Door: The Impact of Hedge Fund Activism on Corporate Governance, 41 The Journal of Corporation Law 545(2016); Marco Becht, Julian Franks, Jeremy Grant & Hannes F.Wagner, Returns to Hedge Fund Activism: An International Study, 30 The Review of Financial Studies 2933(2017).由于私募基金采取相对集中的投资策略,比公募基金更有动力通过调研分析、发表意见、提出质询、征集投票等行动对上市公司进行监督,以便从股价上升中获利。私募基金若能积极行动,它所释放的信息客观上可以为公募基金弥补专业性上的不足和分担治理行动成本的负荷。而在获得了私募基金发出的信息后,公募基金可以使用其较多的表决权展开更有力的治理行动,这也有利于私募基金治理目标的实现。如此,两类机构投资者就可以形成合力,共同促进公司治理水平的提升。然而,如上所述,从2017年开始严密的交易规制增加了私募基金的投资退出难度和法律风险,导致私募基金积极行动的动机减弱,机构投资者之间良性互动的纽带被斩断。公募基金缺少了私募基金对其专业性和行动成本的补充,持续积极行动的支撑机制受到削弱,发挥的治理作用也受到局限。

综上,2017年后严密的交易规制措施产生了与制度设计初衷相悖的外部溢出性,制约了机构投资者整体上的公司治理效能,甚至导致私募基金对公司治理产生了反作用。在严密的交易规制措施下,机构投资者参与公司治理的能力受到明显的束缚,不同类型机构投资者之间也难以形成合力。

(三)制度建议

证券交易规制是维护市场公平和交易秩序的重要手段。我国证券监管机构回应股市系统性异常波动,适时强化交易规制以实现证券监管的立法和政策目的,固然无可厚非。然而,它需要与另一项政策目标平衡,即培育、激励机构投资者发展成为提升中国资本市场公司治理水平的重要力量。当回应式的、严密的交易规制措施在公司治理上已经显露出明显的负面溢出性效应时,证券监管机构有必要在不影响交易规制主要政策目标实现的前提下,适度调整、优化交易规制措施。(52)参见董淳锷:《市场事前监管向事中事后监管转变的经济法阐释》,载《当代法学》2021年第2期。如果能够针对不同类型机构投资者特质精准施加约束机制,那么,既能有效维护市场公平和交易秩序,又能有效降低机构投资者积极行动的成本,为其参与公司治理、发挥公司治理效能提供充分的空间和可能。

具体地说,在交易规制措施中的减持限制规则和权益披露规则,都应该为不以获得公司控制权为目的的机构投资者留有一定的豁免余地。下面分两个方面,进一步论述。

一方面,交易规制措施中的减持规则应对不以获得公司控制权为目的机构投资者进行适度豁免。“9号文”是在市场异常波动下,维护市场秩序稳定,提振市场信心,保护投资者合法权益的制度,(53)参见《中国证监会进一步规范上市公司有关股东减持股份行为 完善上市公司股份减持制度》,载中国证监会网2017年5月27日,http://www.csrc.gov.cn/pub/newsite/zjhxwfb/xwdd/201705/t20170527_317540.html。它最主要的监管对象是上市公司大股东及董事、监事、高级管理人员。限制这些主体进行交易除因其持股量较多,还因为他们往往掌握着公司的控制权。如果在市场波动时任其减持,则可能会导致公司控制权不稳定,动摇市场信心,进而加剧股市无序震荡。然而,我国机构投资者虽然持股比例也可能达到“大股东”的标准(持股5%以上),但总量恐远不及控股股东。而且,机构投资者持股大多以投资获益为目标,而非掌握公司控制权,其股权变动对公司经营和股价的影响与上市公司大股东、董监高股权变动相比一般较小。因此,在减持规则中对大额持股的机构投资者进行适度豁免,仍能实现稳定市场的规制目标,也更符合比例原则。目前,“9号文”主要豁免的是股东通过证券交易所集中竞价交易买入的股份,(54)参见《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号)第2条第2款。而机构投资者特别是私募基金所持股份往往源自上市前创投和定向增资等途径,无法适用此等豁免。也许是意识到了严格的交易限制规则所产生的负面效应,证券监管机构对相关规则已经开始松动。2020年2月14日证监会发布《关于修改〈上市公司证券发行管理办法〉的决定》(证监会令第163号)《关于修改〈创业板上市公司证券发行管理暂行办法〉的决定》(证监会令第164号,已失效)《关于修改〈上市公司非公开发行股票实施细则〉的决定》(证监会公告〔2020〕11号),开始对参与上市前投资和再融资的创投基金、私募基金及社保基金等主体适度豁免适用“9号文”。证券监管机构应该为不同类型的机构投资者提供更加便捷、丰富的退出选择,这也将为机构投资者参与公司治理解除后顾之忧。

另一方面,权益披露规则应对不以获得公司控制权为目的的机构投资者进行适度豁免。作为交易规制措施的一部分,我国《证券法》的权益披露制度一直非常严格。“9号文”进一步对“大股东”规定了预先披露减持计划的义务,2019年修订后的《证券法》规定了更加严格的披露频率。(55)2019年修订后的《证券法》除保留了过去的“权益披露规则+慢走规则”的规定,还在第63条第3款规定,投资者持股达到5%后,应在持股比例每增加或者减少1%的次日通知上市公司并予公告。这给不以获得公司控制权为目的的机构投资者增加了巨大的合规成本,也会导致机构投资者付出高昂成本制定的投资策略迅速转化为公共信息,增加投资成本、减少投资收益,(56)See Lucian A.Bebchuk & Robert J.Jackson, Jr., The Law and Economics of Blockholder Disclosure, 2 Harvard Business Law Review 39, 47-51(2012).从而降低机构投资者大额增持上市公司股份和积极监督公司的动力。而且,在我国《证券法》中,权益披露规则主要规定在“第四章 上市公司的收购”。从立法目的上看,对于不以获得公司控制权为目的的机构投资者也没有必要适用如此严格的规定。(57)参见张巍:《评〈证券法(三审稿)〉第四章“上市公司的收购”》,载《中国法律评论》2019年第4期。

美国在权益披露规则中的机构豁免规则可资借鉴。美国证券交易委员会对无控制权相关意图的机构投资者在持股比例达到5%后并不要求立即披露,也不要求暂停交易,而是在该年度结束后的45日内报送13G简式报告即可;(58)与一般投资者提交的13D详式报告不同(需披露投资者身份背景、持股数量、持股目的、资金来源、后续计划、投资协议及相关安排等信息),13G简式报告仅需披露投资者名称、机构类型、持股数量等少量信息。如果持股比例超过10%,则应在当月结束后10日内报送,之后持股每变动5%才需在变动当月结束后10日内补充披露。如果机构投资者打算获取、变更或影响公司控制权,应当在目的变更后10日内披露13D详式报告,并且自目的变更之日起至披露详式报告后10日内,不得交易及行使表决权。(59)参见项剑、丛怀挺、陈希:《股东权益变动规则重构:以控制意图和冷却期为核心》,载黄红元、卢文道主编:《证券法苑》第20卷,法律出版社2017年版。如此,既能让证券监管机构在交易规制时有的放矢,又能降低机构投资者的信息披露成本;既有利于机构投资者成为参与公司治理的积极力量,又能防止金融资本过度膨胀绑架实体产业。我国新《证券法》第63条第1、2款已经授权证券监管机构规定权益披露的例外情形。(60)《证券法》第63条第1、2款均规定“但国务院证券监督管理机构规定的情形除外”。所以,中国证监会借鉴此种模式对机构投资者的权益披露义务进行豁免,在立法权限上并无障碍。另外,新《证券法》虽规定对违反权益披露规则者应限制其表决权,但这并非解决交易法问题的适当措施。(61)参见龚浩川:《论敌意收购中大额持股变动违法之法律责任——基于证券监管与司法裁判的实证研究》,载《当代法学》2019年第2期。该条款对机构投资者适用时可进行目的性限缩,仅在其隐瞒影响公司控制权意图且违反权益披露规则时才应适用。(62)对于如何判断机构投资者隐瞒其影响公司控制权意图、滥用权益披露义务豁免则不在本文讨论范围之内。See Kristin Giglia, Little Letter, a Big Difference: An Empirical Inquiry into Possible Misuse of Schedule 13G/13D Filings, 116 Columbia Law Review 105(2016).

六、结语

我国虽然在政策上寄望机构投资者能够主动参与公司治理并发挥积极作用,但是在制度上过多地强调机构投资者积极行动应然的必要性,忽视了实然的可能性。实证结果显示,在2015—2019年研究期间,三类机构投资者中仅公募基金整体上发挥着一定的公司治理效应。通过对2015—2016年、2017—2019年两个子阶段实证结果进行分析发现,以稳定市场为目标的严密交易规制措施增加了机构投资者增持上市公司股份的成本和风险,限制了机构投资者参加公司治理能力的拓展,增加了机构投资者之间集体行动的障碍,甚至使部分机构投资者开始走向了公司治理的反面。不同类型的机构投资者情况各异,但都是理性的投资者,都会做出最符合自身经济利益的选择。严密的交易规制措施给它们带来的成本,难以被“(让)机构投资者……在上市公司治理中发挥积极作用”的政策目标与制度要求所抵消。我国证券监管机构在制定交易规则时未能充分关注交易规则的变动对机构投资者参与公司治理的影响,对不同类型机构投资者高昂的行动成本、差异化的行动策略和复杂的互动机制考虑不足,导致我国机构投资者的公司治理活动沦为“戴着镣铐的舞蹈”。证券监管机构制定监管措施时应遵守比例原则,破除现有交易规制制度对机构投资者不必要的限制,对不以获取公司控制权为目的的机构投资者,适度豁免交易规制措施的适用。这对促进我国机构投资者整体发展,提升上市公司持股比例,增强治理动力,促成治理行动,强化治理作用有重要意义。

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

南大法学(2021年4期)2021-03-23 07:56:10

中国外汇(2019年7期)2019-07-13 05:45:04

刑法论丛(2018年4期)2018-05-21 00:44:30

股市动态分析(2016年23期)2016-12-27 18:58:12

法治研究(2016年4期)2016-12-01 03:41:40

股市动态分析(2016年15期)2016-10-19 12:26:02

股市动态分析(2016年4期)2016-09-29 08:35:56

股市动态分析(2016年29期)2016-08-04 21:16:58