基于SWOT方法的国有造船企业战略分析

2021-11-18 00:42:12刘茂辉

科技信息·学术版 2021年26期

刘茂辉

摘要:受到新冠疫情的影响,全球经济受到了严重冲击,造船行业作为传统的制造业,至今仍未能完全复苏,新冠疫情对船舶行业产业链和供应链影响深远。而国有造船企业占据我国造船行业的半壁江山,更是面临着一系列的问题和挑战,本文通过SWOT分析方法对我国国有造船企业进行分析,并根据当前面临的机遇和挑战提出建议。

关键词:swot分析;造船行业;战略分析

在全球造船行业进入寒冬以后,2016年浙江省海运集团五洲船舶修造有限公司成为造船业首家国有造船厂,代表着国有造船企业在这产能过剩的传统制造业中也未能幸免。而2019新冠疫情以来,全球经济发展形势严峻、不确定因素增加,船舶运力下降,全球造船行业需求不足,同时全球造船产能过剩,供过于求,当前船舶企业所面临的问题,对国有造船企业也存在着巨大的威胁和挑战,而国有造船企业有什么优势、劣势、以及机会和威胁呢?又该如何面对这次新冠疫情带来的机遇和挑战呢?

1.国有造船企业组成及现状

目前国有造船企业主要包括中远海运重工有限公司和中国船舶集团有限公司;其中又以中船船舶集团有限公司为主,占据了国有造船企业的七成左右的份额,中国船舶集团是由原中船重工集团与原中船工业集团联合重组而成的大型国有骨干企业,包括有106家企业单位、科研院所和上市公司,公司民船产品涵盖集装箱船、油船、散货船等主要船型,以及海洋工程装备、LNG运输船等高附加值产品。同时研发、设计、建造、配套体系完善,覆盖了整个造船行业的产业链,是全球最大的造船集团。

而中远海运重工有限公司是中国远洋海运集团有限公司旗下的装备制造产业集群,是以船舶和海洋工程装备建造、修理改装及配套服务为一体的大型重工企业。拥有9家大中型船厂,年可建造各类商船750多万载重吨,覆盖从近海到深海的全部类型,多个项目属世界首制和国际高端产品。

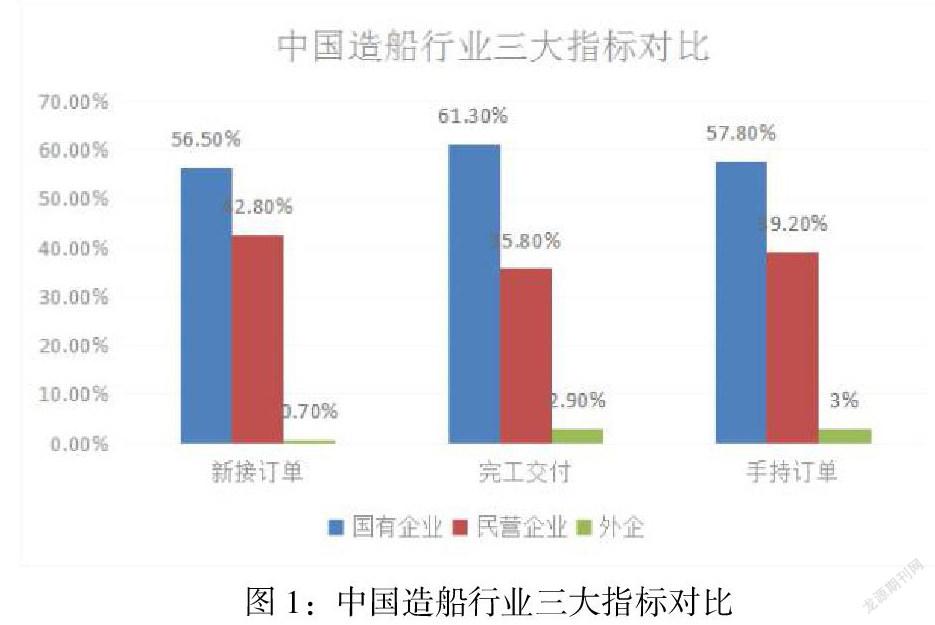

国有造船企业占据我国造船行业三大指标半数以上左右的份额,在新接订单、完工交付量和手持订单量都处于绝对的领先地位,在船舶企业具有举足轻重的重要地位。

2.国有造船企业的SWOT分析

2.1国有造船企业的优势Strength:

(1)集团化发展,产业链齐全

国有造船企业中,以中船船舶集团为例,中国船舶集团覆盖了整个造船行业的上中下游产业链,上游产业设计院所包括701所、708所、719所等设计院所,中游总装制造企业包括中船黄埔文冲船舶有限公司、沪东中华造船有限公司、广船国际有限公司、江南造船有限责任公司等骨干造船厂,下游配套企业包括中远海控等企业,完整的产业链可以发挥互补和协同效应,提高经营效率,降低中间成本,实现规模经济,提高行业话语权,这也是大部分民营船企无法比拟的优势。

(2)充足的资金以及较强的融资能力

造船行业不仅是劳动密集型产业,同时也是资金密集型产业,船舶接单时船东支付的首付款低,所以船舶建造需要垫付大量的资金,往往大额资金都需各种渠道的贷款和融资,充足的资金对船舶企业来说,无疑是一种先天优势,而相对于民营船企,国有造船企业具备较强的融资能力和资金储备,这也是国有造船企业的一大优势。

2.2国有造船企业的劣势Weakness

(1)技术含量低、创新能力不强

在三大指标中,国有造船企业虽然占据全国半数左右的份额,但是国有造船企业的技术能力较低,在造船行业上游的船用配套设备中,虽然在整个产业链中,船用配套毛利率较高,但国有造船企业对高端设备技术研发投入不够,创新能力不足,高端船用配套设备技术能力不足,当前大部分高端船用配套设备仍然依赖进口,这也是船舶行业卡脖子的难题之一。中游总装制造企业多数以集装箱船、散货船等低技术含量低附加值的船型为主,结构性产能过剩严重,但大部分造船厂不具备建造如LNG运输船、豪华游轮等高附加值船型的技术能力,国有造船厂中仅沪东中华造船集团有限公司具备LNG运输船建造经验及技术能力,而高附加值的豪华游轮则常年处于意大利芬坎蒂尼集团、STX法国等公司的垄断之中。

(2)员工激励不足,人才流失严重

造船行业是人员密集型产业,根据千际投行数据分析,企业人员成本约占全船成本的30%,造船厂员工的数量庞大,员工的工作效率与企业的效益密不可分,员工的激励则是造船企业的重中之重,但是我国国企薪酬大锅饭的特点,同时国有造船企业存在薪酬总额等制度,绩效管理效果不佳,导致对员工的激励不足,缺乏长期激励手段,员工也不能按照生产要素分配的原则进行分配,导致造船企业员工激励不足,影响工作效率和企业效益的提高,同时,也无法留住关键的管理骨干人才和技术骨干人才。

2.3国有造船企业的外部机会Opportunity

(1)政府十四五規划发展需求

根据国民经济和社会发展第十四五规划要求,要保持制造业比重基本稳定,巩固壮大实体经济根基、发展海洋装备等需求,造船企业可以紧紧把握十四五相关规划,提前做好布局。

(2)全球船舶市场需求基本面仍然稳固

在新冠疫情的影响后,但全球经济已经开始逐步复苏,全球船舶市场需求基本面仍然稳固,造船企业可以把握市场的修复性反弹需求。

(3)安全环保要求带来新机遇

2020年IMO还将陆续出台了船舶应用压载水处理方案、使用低硫油、废气脱硫方案等政策,以防止海洋污染。在温室气体减排方面,国际航运业将加快航运领域减排,发展低碳绿色航运,实现碳中和目标。针对安全环保的要求,相应会带来新的市场需求,给造船企业带来新的机遇。

(4)LNG船、豪华邮轮等高附加值船型仍有竞争空间

国有造船企业已经逐渐参与部分高附加值的船型,如沪东中华造船集团有限公司的LNG运输船,上海外高桥造船有限公司开建首艘国产大型豪华邮轮,国有造船企业已具备了高附加值的生产能力,产品逐步走向高端化,可参与全球高端市场的竞争。

2.4国有造船企业当外部威胁Threats

(1)主要原材料价格波动风险

造船行业的主要原材料为板材、型材等钢材及铜、铝等金属材料,主要原材料容易受到宏观经济的影响而产生价格变化,并且存在一定程度的价格波动,对于国有造船企业来说,主要原材料占据了船舶成本的一大部分,以千际投行计算的单艘船舶成本构成分析来看,主要原来占据船舶成本的25%左右,主要原材料价格变动则会影响总装制造企业的利润空间,对经营业绩产生不利影响,这也是造船企业所面临的一大风险。

(2)市场需求不足,产能过剩

全球造船产能过剩局面仍未改变,油船运力增加和运费相对下降,散货船市场运力过剩压力,集装箱海运贸易量增长缓慢,三大主力船型市场需求不足,竞争激烈,新船造价难以提升,盈利水平逐步下降,对船舶行业也是一大挑战。

3.战略实施建议

(1)SO分析

把握十四五规划中强化制造业和发展海洋装备的需求,以及安全环保要求带来的新的技术要求和船舶需求,立足自身产业链、资金和国企品牌优势,提前做好战略布局和技术准备。而对于LNG运输船、豪华邮轮等高附加值船型,头部国有船企已具备相应的技术能力和建造经验,通过技术共享和内部技术交流,提高国有企业的整体技术实力,建立起国有船舶企业的品牌效应,提高国有造船企业的国际竞争力,在日韩两国造船企业中夺取高端市场。

(2)WO分析

加大科研创新投入,提高技术及管理实力,掌握核心技术,提高企业核心竞争力,建立品牌效应。

完善绩效考核体系以及优化薪酬管理制度,发挥绩效管理的作用,实行薪酬差异化管理,破除大锅饭做法,建立多劳多得的分配体系,优化人员结构,提高创新型技术领军人才和高素质管理人才比例,优化低效人员,提高人员工作任务量和工作效率,提高万元产值人工成本,逐步赶上日韩等头部船企。

(3)ST分析

1.利用融资能力优势,提前做好资材成本控制和采购安排。

国有造船业公司可通过执行集中采购制度,与客户协商调整销售价格及收款进度,加强成本控制等手段,减少板材、型材等钢材及铜、铝等主要原材料的价格波动,同时减少对造船业公司生产进度以及建造成本。公司可通过管理提升,以质量控成本,以效率提效益,从生产源头防范成本风险;做好原材料的成本控制,跟踪原材料价格变化情况,根据价格走势做好采购安排。

(4)SW分析

1.通過重组整合,合并子公司或部门,减少内部竞争,转移过剩产能,从而提高整体竞争力。开展非船业务,如承接高端钢结构、以及开展工业互联网开发等,转移部分过剩产能。

2.做好成本管理,进一步推进降本增效,通过船型设计优化、详细设计和生产设计优化、加强主要材料无余量技术、加强供应商管理,降低造船成本,提高行业竞争力。

3.结论

在新冠疫情的短期影响和全球造船行业的长期产能过剩的影响下,国有造船行业及时根据全球经济变化走势和内外部情况进行及时的战略调整,从而实现国有造船企业建设世界一流船舶企业的愿景。

参考文献

[1]柳卸林. 技术创新经济学(第2版). 北京:清华大学出版社,2014

[2]徐飞. 战略管理(第二版). 北京:中国人民大学出版社,2013

[3]戴宝印. 物流科技. 基于SWOT方法的金融危机下我国造船行业对此思考[J]. 哈尔滨:中国商业股份制企业经济联合会,2009(5):132-136

猜你喜欢

现代经济信息(2016年27期)2016-12-16 20:54:05

中国市场(2016年32期)2016-12-06 12:24:21

商(2016年34期)2016-11-24 09:28:56

商场现代化(2016年25期)2016-11-15 19:47:45

中国市场(2016年36期)2016-10-19 04:16:53

中国市场(2016年36期)2016-10-19 03:36:31

商场现代化(2016年22期)2016-10-18 20:50:53

中国市场(2016年33期)2016-10-18 13:34:55

科技视界(2016年21期)2016-10-17 20:07:59

商(2016年27期)2016-10-17 04:18:05