建设工程计价依据应用现状及分析

2021-11-15 05:10刘宇中海油建设咨询山东有限公司山东济南250014

化工管理 2021年30期

刘宇(中海油建设咨询(山东)有限公司,山东 济南 250014)

0 引言

随着工程建设市场竞争日益加剧,国内工程造价改革的不断深入,对工程造价管理工作提出了更高的要求。各类工程计价依据关系到建设项目各参与方的利益,需要更加科学、先进、合理,更加贴近市场、符合实际,不断适应国家工程造价改革的需求,满足国内工程建设领域全过程工程造价管理的需要。随着国家一带一路战略,更多企业走出国门,参与国际竞争,企业必须加快发展企业定额建设用于成本测算与控制,提高企业管理能力和竞争力。本文试以对国内计价依据的现状进行总结分析,探讨企业计价体系建设的思路及方向。

1 建设工程计价依据应用现状

国内建设工程造价体系分为造价管理体系和计价管理体系。造价管理体系细分为法律法规体系和标准体系;计价管理体系细分为计价定额体系和计价信息体系。法律法规体系现有国家法律、行政法规、行业规章及各省市自治区、各行业建设管理部门颁发的标准、规定及其他计价依据;标准体系现有国家标准和规范、行业标准和操作规程以及企业内部标准规范等;计价定额体系现有估算指标体系、概算定额(指标)体系及预算定额体系;工程计价信息体系现有国家/地方/行业造价指数、人工/材料/设备等价格信息。本文主要对计价定额体系进行分析。

1.1 国内建设工程计价体系现状

国内计价定额按主管部门及适用范围划分为国家定额、地方定额、行业定额以及企业定额。现行发布的各类定额共1 000余册,从数量上看,地方定额>行业定额>全国定额,定额内容上基本满足普通建设工程计价的需要,但是各类定额仍存在编码及表现形式不一致,内容交叉重复,水平参差不齐等问题。

目前,建设工程民用建筑领域主要应用国家及地方造价管理机构发布的各类计价依据文件,工业建筑领域主要应用电力、水工等行业定额,以及石油化工等企业编制的企业定额。在专业性较强的工程定额方面,各行业及企业定额经过多年的不断发展和完善,得到了业内广泛认同和肯定,水平相对领先。

在适用范围上,工程量清单计价虽然是主流计价方式,但建设单位及投标单位仍然依赖工程定额,作为招标控制价及投标报价的主要参考依据之一。在费率下浮合同计价、工程造价纠纷鉴定以及工程建设其他方面的造价确定等也起到关键作用,整体上建设工程各参与方对工程定额的依赖性仍然较强[1]。

1.2 建设工程计价依据应用的效果

国家、地方及企业编制的计价依据文件为建设工程各阶段造价管理工作提供了参考依据,在估概算、控制价及预算,竣工结决算文件的编审等造价管理工作上发挥了重要作用,一定程度上有效控制了建设工程的投资(如表1所示)。

表1 某定额颁布实施前后16万m3LNG储罐工程费用对比

国内各大型企业依据自身管理水平及实际情况,一般都会编制适用于企业内部的专业工程定额及其他费用定额,在规范此类建设项目工程费用及二类费用的计取及计算等方面都起到了积极作用。此类企业定额具有针对性及灵活性,在使用层面接受度较高,例如:《石油化工安装工程概算指标》(中国石化)、《长距离输送管道工程概算指标》(中国石油)、《液化天然气接收站概算定额》(中国海油)等。

1.3 建设工程计价依据存在的问题

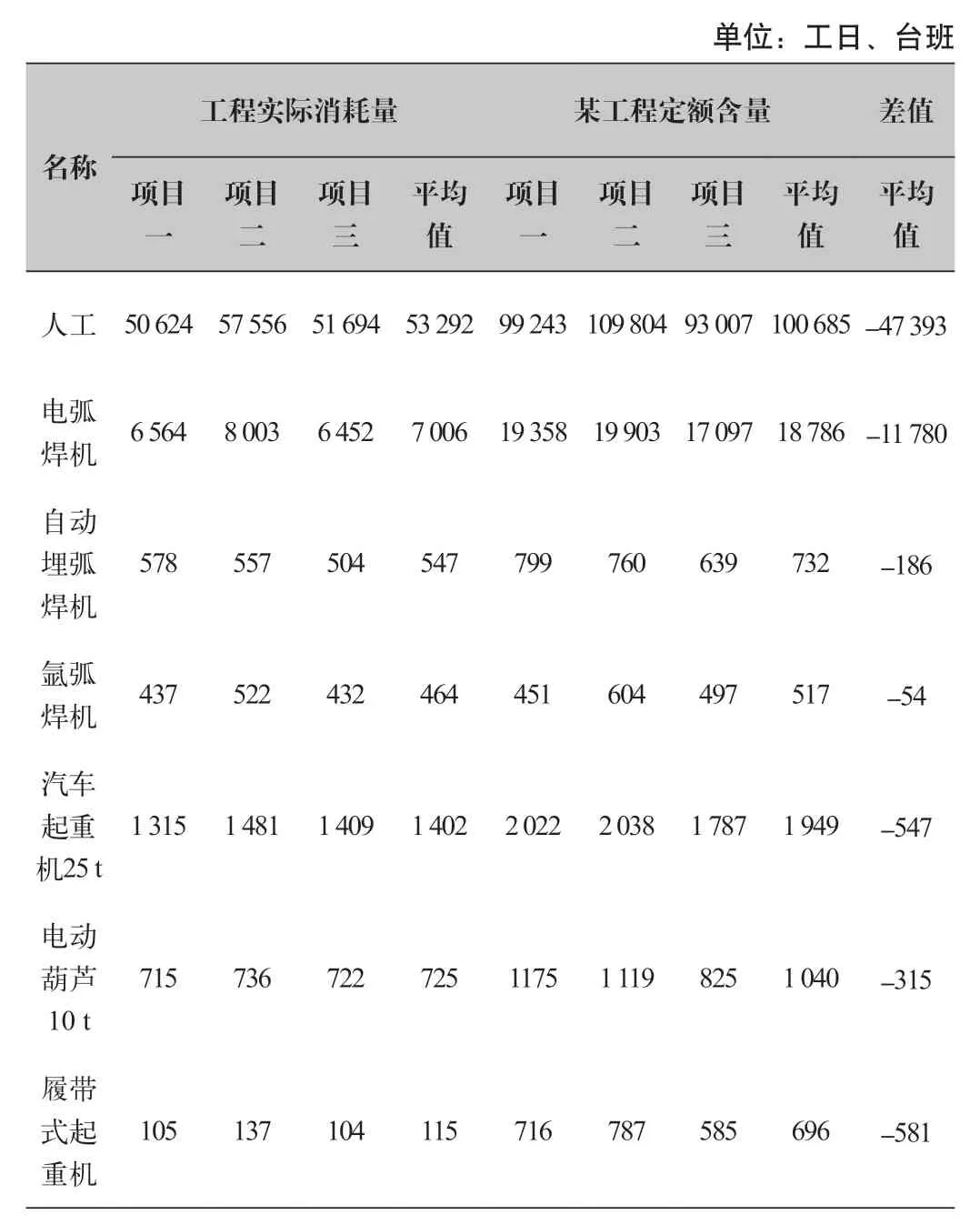

国家、地方及企业工程造价管理机构编制的工程定额,在建设项目实际应用过程中,由于新材料、新技术、新工艺应用等因素,存在定额人工、材料、机械的消耗量与实际偏差较大,并且定额人工单价与市场人工单价差异较大,一些工程定额存在消耗量偏高、以量补价的情况,无法贴近市场实际,不能有效发挥为投资管控工作提供参考依据的作用(如表2所示)。

表2 工程实际消耗与某工程定额人工、机械消耗量对比

工程定额的实质是数据库、信息库,是社会平均或先进生产水平的体现。国家及地方工程造价管理机构编制的工程定额,一般颁布后三到五年进行一次修订,在使用数据上存在一定的滞后性,无法满足新材料、新施工工艺的使用需求。

现在建设项目对整体进度的要求都较高,在初步设计及概算批复后直接进行EPC发包的项目较为普遍,现行的工程定额无法为此阶段模拟清单的控制价或预算编制提供参考依据,在不同设计深度和承发包模式下的适用性上存在不足。

2 计价体系建设的方向及建议

《工程造价改革工作方案》(建办标〔2020〕38号)中明确:进一步完善工程计价依据发布机制,优化概算定额、估算指标编制发布和动态管理,逐步停止发布预算定额。搭建市场价格信息发布平台,鼓励企事业单位通过信息平台发布各自的人工、材料、机械台班市场价格信息,供市场主体选择。

2.1 加强企业计价依据的建设

预算定额逐步取消发布后,应用国家及地方颁布的预算定额代替企业定额,作为投标报价依据的做法将会大大减少,建筑市场上不再存在统一的计价依据基础。企业为适应市场化竞争的要求,保持竞争力,需要重视自有计价体系的建立与管理,注重企业数据的收集和积累,企业定额体现企业自有的施工工艺及管理水平,不同企业之间呈现差异化竞争,利用市场资源配置的能力,优胜略汰,不断促进企业创新,提高企业效率。

2.2 建立企业数据库,提高信息化管理水平

现有的工程定额编制方法及更新速度,无法满足建设工程新技术、新工艺的迅速发展,市场的需求迫使建设工程定额需要建立系统性的动态调整机制,及时收集定额基础数据,根据市场反馈的信息,对定额等计价依据进行动态管理。

建设项目管理数字化、信息化是大势所趋,通过运用信息平台、大数据等技术手段,实现信息技术与工程造价管理工作相契合,实现工程造价数据的积累,建立企业工程造价数据库,提升沉淀数据的价值,定期发布工程造价指标、设备主材价格等造价信息,通过信息化、智能化的技术手段进行数据的积累和及时更新,实现计价定额文件和价格信息的动态管理,保证计价依据的时效性和实用性,为投资管控工作提供参考依据,助力企业高质量发展。

2.3 重视基础研究工作人才队伍建设

企业计价体系建设作为项目管理的重要一环,是一项基础性、长期性、系统性的工作,目前各企业在此方面投入资源相对较少,工程造价改革方案发布后,企业自有计价体系建设逐步体现出重要性和紧迫性,需要企业更加重视并培养一支具有行业前瞻性、高素质的技术研究队伍,企业应加强基础工作研究,增加对基础研究工作的资源投入,才能实现企业的持续创新与发展,真正做到计价依据为投资管理工作发挥支撑作用。

3 结语

建设工程计价依据在我国固定资产投资市场发挥了不可磨灭的关键作用,建设工程计价依据的不断发展,要坚持创新发展理念和市场化导向,实现计价依据的客观、公正、合理,为保障工程质量安全、维护市场秩序、提高工程投资效益奠定基础。随着工程造价数字化、信息化的发展趋势,需要大力推进工程造价信息化的建设,提高造价管理工作的效果,实现市场化转型升级,助力企业管理能力的提升。

猜你喜欢

石油沥青(2022年3期)2022-08-26

建材发展导向(2021年22期)2022-01-18

煤炭工程(2021年10期)2021-10-26

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年6期)2021-06-09

建材发展导向(2021年24期)2021-02-12

山东交通科技(2020年2期)2020-08-13

大陆桥视野(2017年16期)2017-12-09

经济研究导刊(2017年9期)2017-04-08