金融素养与家庭金融资产选择

——基于CHFS 数据的实证研究

2021-11-15 12:31:02魏才怡梁轩豪

魅力中国 2021年28期

魏才怡 梁轩豪

(成都信息工程大学,四川 成都 610225)

一、引言

金融素养在家庭金融决策中起到至关重要的作用,金融素养的高低往往直接影响家庭的金融市场参与率以及金融资产中风险资产所占的比例。

党的十九大报告明确提出要提高直接融资比重,促进多层次资本市场健康发展。家庭财富作为社会总财富的主要构成,家庭对金融市场的参与广度和深度都直接影响到资本市场的资金供给状态。尽管经典投资理论认为,居民风险态度仅能影响风险资产的配置比例,所有的家庭都将持有市场组合,但是各国都普遍存在着家庭金融市场有限参与的现象,即居民家庭不持有风险资产或投资组合非充分分散化,这种情况在中国尤甚。缺乏金融素养的投资者会制定非理性的金融决策,如借贷利率更高、金融市场参与率低、资产回报率低等。同样,居民缺乏金融素养也可能导致家庭非理性地远离风险金融市场。随着金融市场快速发展和金融创新层出不穷,如何提升居民金融素养已成为各国金融管理当局关注的焦点。研究金融素养是否影响家庭金融资产选择以及影响家庭金融资产选择的途径有助于提升家庭资产配置效率,引导家庭财富更多地流向资本市场,对实现我国实体经济转型目标,具有重要的理论和现实意义。

二、文献综述

中国家庭金融市场规模庞大,发展迅速。瑞信研究院(Credit Suisse Research Institute)《全球财富报告》(2019)显示:中国家庭财富总规模仅次于美国。而家庭财富管理要求实现多重目标,资产保值,增值、抵御风险、财富传承等,这些都需要家庭采用合理的投资决策来实现。因此深入研究家庭金融决策行为,特别是金融资产选择问题就成为学术界研究的热点问题。

(一)金融素养被普遍认为是消费者所拥有的能为其一生带来金融福祉的、能有效管理自身金融资源的知识和能力,对家庭金融资产的选择具有重要影响。更为具体的是,金融素养指个人获取经济金融信息,并据此进行财务规划、按期归还债务、提前规划退休储蓄和积累财富的能力。金融素养的测度是金融素养研究的基础,金融素养的测度方式随着时代的发展不断地改进,最开始的学者采用比较容易测量的受教育程度和金融投资的多样性等指标来间接测量金融素养的高低。后来的学者发展了直接的测量方法,通过一些基础性的金融知识来测度金融素养。

(二)关于金融素养与家庭风险金融资产配置关系的大多数研究表明金融素养正向影响家庭是否拥有风险性金融资产,如Rooij 等(2011)利用荷兰家庭数据发现金融素养提高股市参与可能性,促使家庭在股权溢价中受益。但当投资者的客观金融素养低于主观金融素养时,被称为过度自信或自信偏差。胡振等(2016)基于2012 年中国城市居民消费金融数据,发现金融素养过度自信通过增强风险偏好,提高了家庭股市参与;同时,研究表明,金融素养也会显著影响家庭风险性金融资产的广度,如董甜甜(2019)研究发现金融素养会促进基金、债券等风险金融资产的配置。吴卫星等(2018)研究金融素养与家庭资产组合的夏普比率发现,金融素养与资产组合有效性存在显著正相关。

目前大多数文献将风险性金融资产看作一个整体进行研究,以风险性金融资产中的一类产品,如股票,来代替整体研究金融素养对家庭金融资产配的影响。本文在已有文献的基础上做出如下创新:1.在探究金融素养对整个金融资产配置影响的同时,选取金融资产中代表性的三类产品,分别是股票、基金、金融理财产品来探究金融素养对单个金融产品的影响。2.根据学历、地区等因素的不同,分析了金融素养对不同群体的异质性影响。

三、研究设计

(一)数据来源

在玉米播种的过程中,必须要选择紧凑型的品种,并且要保证每亩用量为2.5kg,每公顷保苗6.0-6.5万株,在播种期间应该要保证更曾在5-10cm左右,并且低温温度恒定在六至7℃,所以最佳的播种期应该是在4月下旬或5月上旬左右,在播种时可以利用人工刨煤种,以及机械播种的方法,尽量保证一次全苗播种,播种时必须要做到深浅一致。

本文使用的数据来自西南财经大学中国家庭金融调查与研究中心2017年在全国范围内开展的第四轮中国家庭金融调查(China Household Finance Survey,CHFS),中国家庭金融调查采用三阶段分层、与人口规模成比例(PPS)的抽样方法,旨在通过科学抽样、现代调查技术和调查管理手段,收集中国家庭微观金融信息,为研究中国家庭金融问题提供高质量的微观数据。CHFS数据在样本人口年龄结构、城乡人口结构、性别结构等多个方面与国家统计局数据相一致,数据具有省级和副省级代表性。

(二)变量选取

本文选取城镇家庭作为研究对象,一是考虑到风险性金融市场的参与主体主要是城镇家庭,农村家庭参与度不高,代表性不强。其次,农村家庭与城镇家庭存在较大的差异性,包括资产的数量和类别,以及收入的差距和信息获取难易程度的差别,很容易对分析结果造成影响。

1.金融风险资产配置

根据中国家庭金融调查在2017 年收集的信息,风险性金融资产包括:股票、基金、金融债券、企业债券、金融衍生品、理财产品(银行理财产品和其他理财产品)、黄金、外汇、借出款。从样本统计的结果来看,其中占比较大的是股票、基金以及金融理财产品,所以本文用股票、基金和金融理财产品来代替家庭金融风险资产,即持有这些资产中的其中一项的家庭就是拥有风险资产的家庭。另外,为了探究金融素养对家庭风险性金融资产配置影响的深度,还增加了风险金融资产占比的变量。因此,风险资产的相关变量分为两个方面:(1)是否拥有风险金融资产(2)风险金融资产占总资产的比重。

2.金融素养

借鉴Lusardi 等(2010)用利率、通货膨胀、风险分散、三类知识作为金融素养测度框架的方法,本文利用CHFS2017 中的三个客观问题利息率的计算、通货膨胀的认识、投资风险的判断来构建金融素养指标。采用因子分析法构建客观金融素养指标。下文实证研究使用因子分析法的金融素养,稳健性检验使用得分直接加总的金融素养。在本文中,借鉴学者尹志忠的做法将上述三个客观问题的答案分成三个层次,认为回答不知道和回答错误所代表的金融素养不同,回答不知道的代表的金融素养最低,回答正确所代表的金融素养最高。

因子分析结果见表1,根据Kaiser 提出的KMO 大于0.6 适合因子分析,此样本总体KMO 值为0.70,且通过了Bartlett 球形度检验(P 值=0.000),因此,样本数据适合因子分析。

表1:金融素养因子分析结果及因子载荷

3.控制变量

控制变量分为三个层面,首先是受访者个人特征其次是家庭特征随后是地区特征。具体包括受访者的年龄、学历、性别、婚姻、健康、风险态度、政治面貌、家庭总资产、家庭年收入、家庭人口数;东部、中部、西部。

(三)模型设计

首先研究金融素养对家庭是否拥有风险金融资产的影响,由于股票、金融理财产品和基金均是二值变量,采用probit 模型。模型设定如下:

式(1)中,iF=1 分别独立表示配置了风险金融资产、股票、基金、金融理财产品、φ为正态分布的概率密度,Ki为控制变量,iε为随机误差项。

其次,由于大多数家庭并未配置风险金融资产,风险金融资产为0,因此风险金融资产占家庭总资产的比例多数为0,数据具有截断特点,所以本文采用Tobit模型来探究金融素养对家庭风险性金融资产拥有的深度的影响。Tobit 模型设定如下:产比重,σi为随机误差项。

式(2)中,Percenti*为潜变量,Percenti为家庭风险金融资产占金融资

(四)描述性统计

统计结果显示有17.81%的家庭拥有风险性金融资产,其中拥有股票的家庭占总家庭数的12.74%,拥有基金的家庭占总家庭数的4.57%,持有金融理财产品的家庭占总家庭数的5.82%。家庭平均持有0.23中风险性金融资产。受访者中男女比例大致相同,年龄分布以中年为主,20-65 岁年龄短的人占65%左右,学历水平大都为初高中,婚姻状况稳定的占80%,身体状况普遍正常。风险态度的均值为1.8,表明大多数人都是风险厌恶的。从家庭总资产和家庭总收入来看,家庭贫富差距较大。金融素养因子分析结果显示,普遍地区金融素养的因子分析得分偏低,相对而言中国东部地区的金融素养因子分析得分高于西部地区。金融素养的因子分析总体得分1.900,其中西部地区的因子分析得分为1.38,东部地区的因子分析的分为1.32。从数据结构可以看出金融素养偏高的城镇家庭普遍拥有风险性金融资产,而金融素养低的家庭则少数拥有风险性金融资产,由此可以看出,金融素养城镇家庭拥有风险性金融资产产生正向影响。下面将用实证分析的方法来具体探究金融素养对城镇家庭风险性金融资产产生的影响。

四、实证分析

(一)家庭金融素养对中国城镇居民家庭风险性金融资产选择的影响

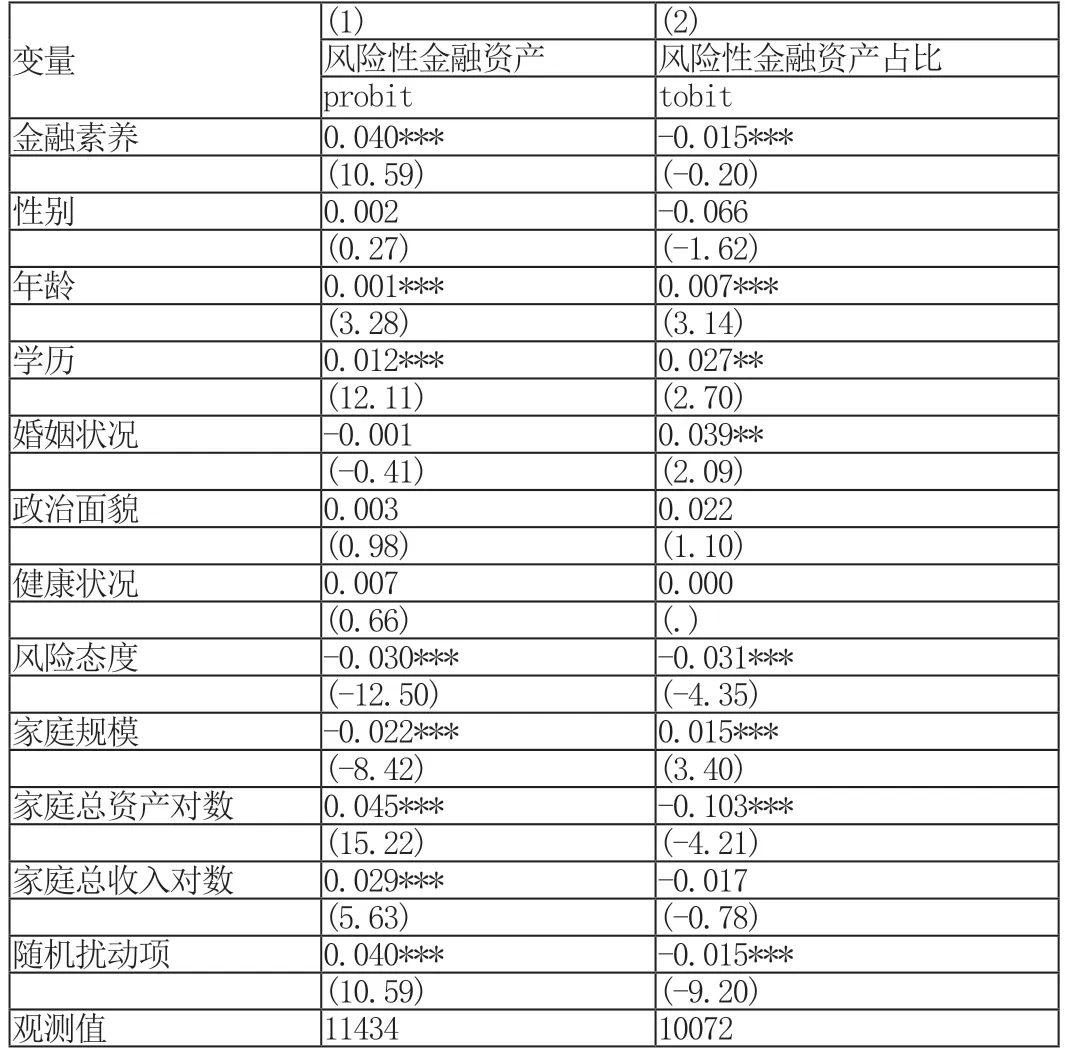

由实证分析结果表2 所示,金融素养在1%的水平下显著正向影响城镇家庭拥有风险性金融资产。表格第2 列为Tobit 模型回归结果,结果显示金融素养在1%的显著性水平下对城镇家庭风险性金融资产的占比产生正向影响,即金融素养越高,家庭拥有风险性金融资产的占比就越高,具体而言,从边际分析结果来看,城镇家庭金融素养每提高1,家庭风险性金融资产占总资产的比例就提高1.5%。

从控制变量的分析结果来看,其中对风险性金融资产产生正向影响的变量包括年龄、学历、家庭总资产的对数以及家庭总收入的对数,产生逆向影响的变量包括风险态度和家庭规模。没有显著影响的变量有性别、婚姻状况、身体健康状况和政治面貌。

表2:金融素养对家庭风险金融资产配置的回归结果

(二)异质性分析

实证研究金融素养对家庭金融资产配置的异质性影响,结果显示,在所有变量分类的子样本中金融素养对家庭金融资产配置的影响始终是正向的,不同变量的子样本中,我们通过边际效应来表示子样本中金融素养对家庭金融资产配置影响的差异。

按照风险态度将总样本分为三个小样本,分别是风险偏好、风险中等和风险厌恶,从总体上看金融素养在1%的显著性水平下正向影响家庭金融资产配置,其中在风险中等群体中金融素养的影响相对较小。

按照学历划分为受过高等教育(中专及以上文化程度)和非高等教育。发现高等教育群体金融素养的各边际效应均大于非高等教育群体,即决策者金融素养对家庭风险金融资产配置各变量的促进作用随着受教育程度提高而增强。

按地域划分为东部、中部和西部家庭。发现东部地区金融素养对金融资产配置影响的边际效应大于中部和西部,中部家庭的边际效应又大于西部。

五、结论与启示

本文基于CHFS2017调查结果,采用因子分析的方式来构建金融素养指标。实证分析了城镇家庭金融素养对家庭风险性金融资产配置的影响,得出如下结论:1、金融素养可以有效促进进家庭金融资产的合理配置。2、金融素养对风险金融资产配置各变量的影响在以风险态度、学历、东中西地域划分的子样本中存在明显的异质性。

为了合理优化家庭金融资产配置,本文的出如下启示:(1)大力开展金融教育和金融宣传,让金融走入人们生活中,让金融变得触手可及。增强人们的金融素养。(2)根据风险承受能力,引导家庭合理投资。金融机构在对进家庭销售和推广金融产品的时候,应该明确告知该种产品的风险和收益,提高家庭对投资风险投资的认识,帮助和鼓励家庭进行产期稳定的投资。(3)重视区域差异,加强地区金融基础设施建设。对比东部、中部和西部的研究结果,我们不难看出中部和西部的金融发展力度明显低于东部地区,不仅是金融知识的差异还有金融设施的差异。金融监管部门应该加强落后地区的金融知识普及和金融基础设施建设,增加中西部地区的总体金融素养和金融可得性。

猜你喜欢

水生态学杂志(2023年6期)2023-04-29 00:44:03

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

东西南北(2017年9期)2017-05-24 22:03:10

中国工程咨询(2016年10期)2016-01-31 03:12:10

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

中国中医药现代远程教育(2014年11期)2014-08-08 13:23:44

河北金融年鉴(2014年0期)2014-02-27 13:20:03

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21