格力电器股票价格变动影响因素的实证研究

2021-11-10 09:17:16张欢

科学与生活 2021年17期

关键词:实证研究

摘要:本文选取家电行业中的龙头企业格力电器为例,从公司经营状况和大盘指数的角度,以季度为单位搜集格力电器从2017年至今(2020年9月30日)的股价、公司相关的财务数据以及沪深300指数数据,通过多元线性回归的方法,研究公司经营状况和大盘指数对格力电器股票价格的影响方式和程度,最终得出格力电器股票价格与公司总资产、沪深300指数存在较为明显的正相关关系,而与公司负债率存在明显的负相关关系,据此在本文中给出一些相关启示与建议。

关键词:格力电器股价;公司经营状况;沪深300指数;实证研究

一、引言与文献综述

经过过去二三十年的发展,中国的股票市场发生了翻天覆地的变化,资本市场的重要性也显得越来越来突出,股票市场的发展和繁荣不仅推动了人们投资观念的更新,更是成为我国经济发展的重要推动力量。对于股票市场尤其是股价的研究也一直是金融领域内人们热衷研究的话题之一。

David(1992)研究了会计盈余和经营现金流对股价的影响,得出短期内盈利信息和股价的关系比经营现金流信息有更强的关联性而长期内两者影响趋于同步的结论。Collins,Maydew,Weiss(1996)通过Ohlson模型,研究1953—1993年美国40家公司财务报告指标与股价之间的关系,发现上市公司的每股收益和每股净资产与股票价格有显著的相关关系。

雷少康(2020)通过实证分析提出,居民消费价格指数与股价存在负相关的关系,股票成交量与股价之间存在正相关关系。宋金龙(2019)提出,影响我国上市公司股票价格的财务因素主要为公司的盈利能力和发展能力,其中以每股收益尤为重要,是投资者在选择购买股票时的重要参考指标。郭懋瑾(2018)指出,影响股价的宏观因素主要有企业商品交易价格指数、货币供应量等,股票价格是由多方面因素共同作用的结果。

综上所述,对于影响股价因素的研究可以从各种不同角度去探索,本文主要通过具体选取格力电器股票为例,从公司经营状况和大盘指数(沪深300指数)的角度出发,研究其对格力电器股票价格的影响。

二、模型设定与数据

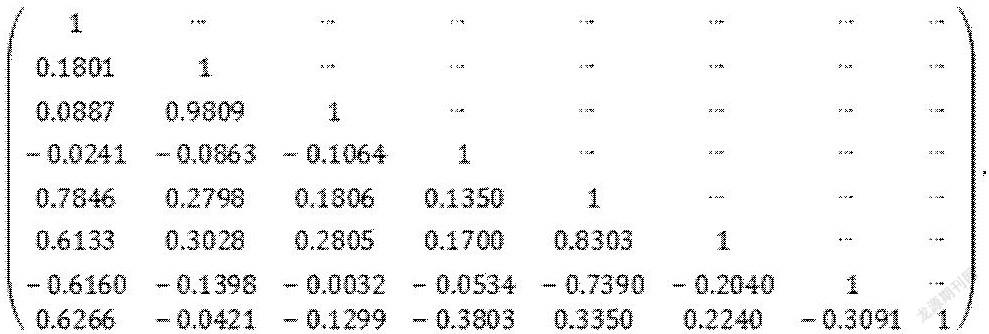

从公司经营状况和大盘指数的角度出发,以季度为单位搜集格力电器从2017年至2020年9月30日的股票价格信息、公司相关财务指标数据(本文选取营业收入、净利润、净现金流、总资产、总负债以及负债率6个财务指标)以及沪深300指数数据。出于复杂度的考虑,我们仅考虑线性回归,因此我们需要先剔除线性相关度不足的相关变量。为此,计算出各行数据的相关系数矩阵如下:

任一家公司的股价都必然与沪深指数有一定相关性。从这个角度出发,我们以股价y与沪深300指数的相关系数0.6左右为界,倘若变量与股价的相关系数在此之上,我们认为二者之间具有一定的相关性,并考虑将其纳入回归模型。以此为基准,从上表得出初步回归方程形式为:

其中括号内表示可能在平稳性检验中引入的与营业收入相关的贡献。

利用MATLAB toolbox中econometrics集成的adftest函数对进行平稳性检验,结果发现,在置信系数的前提下,营业收入是一个一阶单整的、有着时间趋势的变量。出于简便的考虑,我们在本文中不考虑该时间趋势的影响,因此在回归方程中,我们忽略营业收入的贡献,回归方程确定为:

三、模型估计和检验

(一)模型初始估计

首先采用普通最小二乘法進行回归,得到回归系数的区间估计值如下:

显然,各系数都具有极大的标准差,这表明共线性有着显著的影响。为了降低回归系数的标准差,我们采用岭回归的方法。分别将归一化后作普通最小二乘回归,通过回归系数与残差计算出岭回归常数的估计值。由此进行岭回归,得到初步的回归方程:

该式中的各系数的经济意义都较合理:股价与总资产、大盘指数均呈正相关,总资产越多,大盘指数越高,股价也越高;而与负债率呈负相关,公司的负债率越低,股价越高。

(二)平稳性检验

利用econometrics中集成的jcitest函数对数据进行多变量协整检验(即Johansen检验)。由其结果可以发现,取置信系数,在时部分变量通过了协整性检验,而对于,股价y与回归方程中所有变量通过了Johansen检验。由此可以得出结论:所得出的回归并不是伪回归,股价y的确与上述变量间有较大可能存在长期的均衡关系。

(三)异方差检验

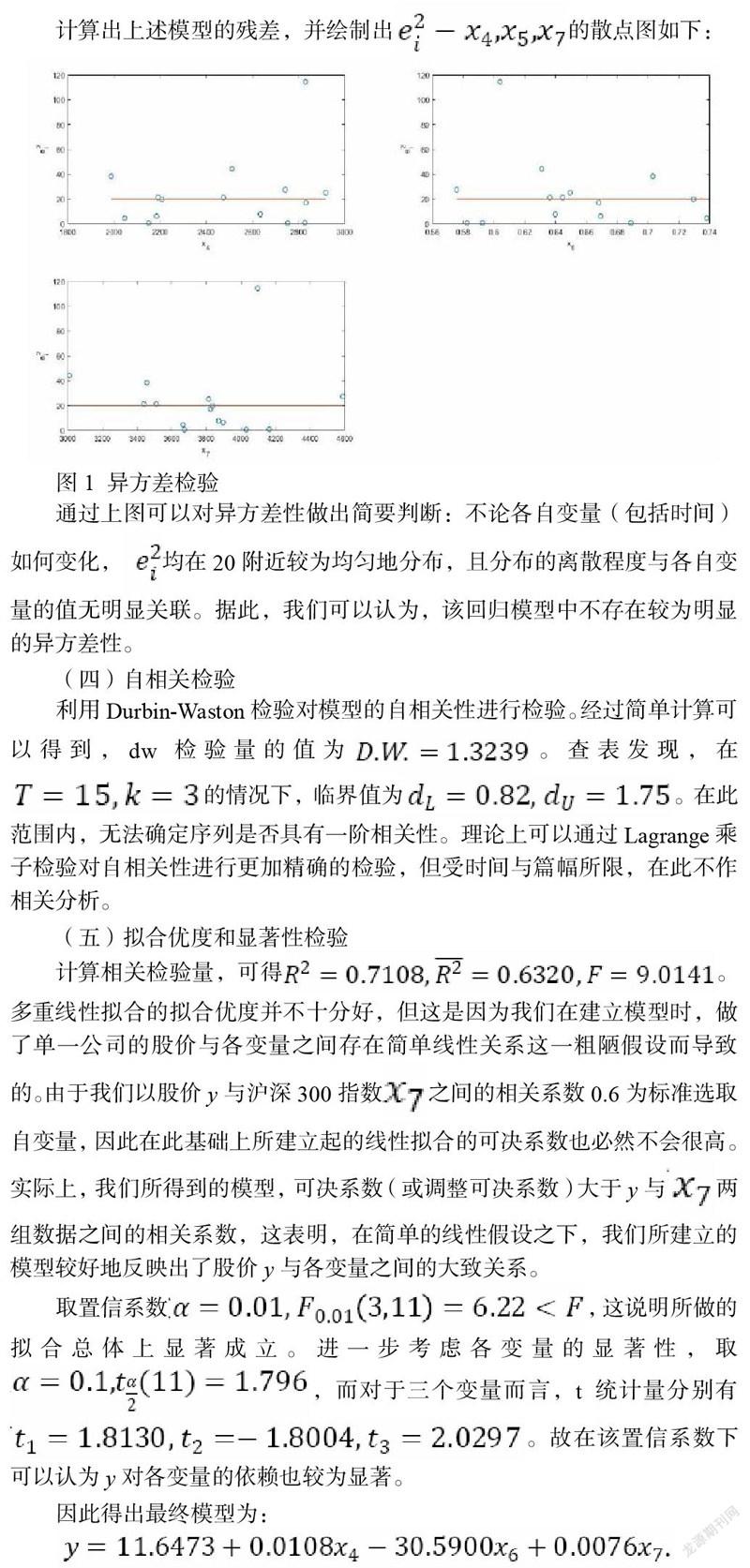

计算出上述模型的残差,并绘制出的散点图如下:

通过上图可以对异方差性做出简要判断:不论各自变量(包括时间)如何变化,均在20附近较为均匀地分布,且分布的离散程度与各自变量的值无明显关联。据此,我们可以认为,该回归模型中不存在较为明显的异方差性。

(四)自相关检验

利用Durbin-Waston检验对模型的自相关性进行检验。经过简单计算可以得到,dw检验量的值为。查表发现,在的情况下,临界值为。在此范围内,无法确定序列是否具有一阶相关性。理论上可以通过Lagrange乘子检验对自相关性进行更加精确的检验,但受时间与篇幅所限,在此不作相关分析。

(五)拟合优度和显著性检验

计算相关检验量,可得。多重线性拟合的拟合优度并不十分好,但这是因为我们在建立模型时,做了单一公司的股价与各变量之间存在简单线性关系这一粗陋假设而导致的。由于我们以股价y与沪深300指数之间的相关系数0.6为标准选取自变量,因此在此基础上所建立起的线性拟合的可决系数也必然不会很高。实际上,我们所得到的模型,可决系数(或调整可决系数)大于y与两组数据之间的相关系数,这表明,在简单的线性假设之下,我们所建立的模型较好地反映出了股价y与各变量之间的大致关系。

取置信系数,这说明所做的拟合总体上显著成立。进一步考虑各变量的显著性,取,而对于三个变量而言,t统计量分别有。故在该置信系数下可以认为y对各变量的依赖也较为显著。

因此得出最终模型为:

四、实证结果分析

通过上述实证研究分析,我们发现格力电器股价与公司的总资产和沪深300 指数之间存在正相关关系,而与公司负债率存在着负相关关系,具体的影响程度表现为:在其他的变量保持不变的情况下,如果格力电器公司资产每增加1亿元,格力电器股票价格平均增加0.0108元;如果沪深300指数每增加1元,则格力电器股票平均增加0.0076元;如果负债率每增加1%,格力电器股价会平均下降0.3059元。

五、结论和启示建议

(一)结论

由上述研究结果,我们可以得出公司总资产和负债率以及沪深300指数对格力电器股票价格存在较大影响的结论。其中,公司的总资产代表公司所拥有的流动资产与非流动资产的总和,公司拥有的总资产越多,公司的市值就会越高,因此公司股价便会更高;对于负债率,它代表着公司的融资规模,但是过高的负债率会给公司带来流动性风险和财务风险,而且公司因为负债过高带来更大风险会造成投资者要求更高的投资回报,因此公司的负债率会对股价也造成一定负面的影响,即负债率越高公司股价会更低;而对于沪深300指数,它能够科学地反映整个股票市场的行情,因此对于股票价格的变动也有一定的参考价值。

(二)启示建议

对于投资者而言,分析格力电器股票价格变动时要格外关注公司的总资产数额以及其变动情况,同时要关注公司的负债率,还需要关注大盘指数的变化情况,这些因素都会对股票价格产生明显的影响。

对于公司的管理者而言,要格外注重对公司的总资产以及负债的管理,尤其是对负债规模的控制。对于公司而言,扩大融资规模可以帮助扩大公司的生产经营规模,但是过高的负债率也增加了公司的经营和财务风险,这会对公司的股票价格产生不利影响。事实上,出于对利息税盾和公司财务风险的综合考虑,公司应努力找到一個合适的负债比例,这样才能使得公司的价值最大化。

参考文献

[1]Collins,W.D.,Maydew,E.L.&S.Ira. Weiss.Changes in the Value-Relevance of Earnings and Equity Book Values Over The Past Forty Years.[J].Journal of Accounting and Economics,1996.

[2]David A.Mashall,”Inflation and Asset Returns in a Monetary Economy”,The Journal of Finance,1992,VoL.XLVII,No.4

[3]郭懋瑾.宏观因素对股票价格影响的实证分析[J].环渤海经济瞭望,2018(03):11-12.

[4]雷少康.宏观经济因素对股票价格影响实证分析[J].现代商业,2020(15):136-138.

[5]宋金龙. 我国上市公司股票价格影响因素研究[D].吉林大学,2019.

作者简介:张欢(1998,10),女,江西省新余市人,汉,硕士,上海大学经济学院,学生

单位及所在地:上海市宝山区上大路99号,200444

猜你喜欢

商情(2016年40期)2016-11-28 10:20:25

商场现代化(2016年26期)2016-11-21 07:27:46

校园英语·上旬(2016年10期)2016-11-16 18:07:59

文教资料(2016年20期)2016-11-07 11:49:34

企业导报(2016年20期)2016-11-05 18:41:50

科技视界(2016年18期)2016-11-03 22:59:51

人间(2016年26期)2016-11-03 18:10:25

商业会计(2016年13期)2016-10-20 15:49:26

科技视界(2016年21期)2016-10-17 19:05:25

商(2016年27期)2016-10-17 05:39:59