股权集中度、市场择时与科技型企业股权再融资

2021-11-10 14:18许丽姿张义红

生产力研究 2021年10期

金 辉,许丽姿,张义红

(杭州电子科技大学 经济学院,浙江 杭州 310018)

一、引言

科技型企业的核心竞争力在于其产品技术含量较高,但是它的融资问题直接影响其技术水平的改进和提升。由于股东结构、股权融资成本与风险、市场运作规则等原因,在面临再融资需求时,我国上市公司普遍存在着股权融资的偏好。股权再融资方式主要包括增发和配股,其中增发已经成为我国上市公司进行股权再融资的首要渠道。在科技型企业股权再融资过程中,由于资本市场不成熟、投资者无法正确识别公司的优劣等,市场对上市公司的估值并非完全正确。我国上市公司普遍有着股权结构高度集中的特征,控股股东有相当大的权利对股权再融资行为的选择产生影响,控股股东做出融资决策时存在利用控制权谋取私利的倾向,市场时机的选择便给控股股东提供了从中谋取私利的机会与动机。从行为金融学相关理论出发,研究科技型企业控股股东在增发过程中的市场择时行为,有助于丰富国内上市公司股权再融资和市场择时方面的文献,有利于引导科技型企业合理地完善股权结构,提高我国资本市场对科技型企业的资源配置效率,同时对于股权再融资的规范和健康发展具有一定的现实意义。

二、文献综述

行为金融学认为,市场上存在着非理性投资者,他们无法对市场的未来作出正确判断,从而造成资产的错误定价和市场的不完全有效性,因此股价并不能反映上市公司的真实价值。20 世纪90 年代后期,Stein(1996)[1]、Baker 和Wurgle(2002)[2]等国外学者以行为金融学为基础,在研究上市公司融资行为时考虑了市场参与者的非理性行为,并提出市场时机选择理论,也称为市场择时理论。它的出现,为解释我国上市公司的股权融资偏好提供了一个全新的视角。

国外学者对于市场时机理论的研究较早,除了发现公司会根据不同的市场时机指标进行股权融资外,学者们也认为控股股东会从中谋取利益。Stein(1996)[1]率先提出市场时机假说,认为在非有效市场条件下,公司管理者会在股价被高估时发行股票;反之则回购被低估的公司股票。他的研究成果奠定了市场时机理论的坚实基础,随后许多学者在其模型基础上深入研究了市场时机对上市公司融资的影响机制。Baker 和Wurgle(2002)[2]首次提出用市值账面比作为市场时机指标,发现公司市值账面比越高,公司第二年的资产负债率越低,上市公司更偏向于股权融资。Doukas 等(2010)[3]在研究上市公司股价被高估还是低估时,选取错误定价来衡量市场时机这一指标。Guthrie 和Sokolosky(2010)[4]对上市公司进行股权再融资时外部大股东的存在与盈余管理行为的关系进行研究,发现大股东不仅会加剧盈余管理的操控行为,也会侵害小股东的利益。Larrain 和Francisco(2013)[5]发现控股股东会选择股价高估的市场时机进行股权再融资来获取控制权私利。Arosa 等(2015)[6]提出上市公司控股股东会利用市场错误定价来选择股权再融资从而对资本结构进行调整。Richard 和You(2015)[7]将美国上市公司作为研究对象,发现公司会在股票错误定价时进行股权融资,这种抓住机会窗口的融资会将财富从新股东转移至老股东。Lewis 和Tan(2016)[8]基于构造的现金流量表指标和收益率数据等对市场时机选择理论与外部融资方式进行研究,发现市场择时选择的外部融资的方式会影响股票价格走势。

我国资本市场发展历史短暂,上市公司治理机制不完善,监督体系不健全,市场上投资者非理性程度较大,大股东和投资者之间有着信息不对称的现象。因此,控股股东如何根据市场时机进行融资决策,以及如何从中进行谋利也引起了学者们的广泛关注。汤胜(2013)[9]发现中国上市公司存在融资时机选择行为,当公司的股票价格被高估时,管理层会抓住这一市场机会窗口通过发行新股来进行低成本的融资行为。罗琦和贺娟(2015)[10]从控股股东利益最大化视角出发,得出控股股东会在股票价格高估的情况下进行股权再融资的结论。李君平和徐龙炳(2015)[11]发现不论股权融资的约束水平高还是低,市场上过高的公司股价正向影响着股权融资。李建标等(2016)[12]发现市场择时理论的预见在财富约束程度小于50% 时得到了支持,此时上市公司会根据市场时机选择最有利的融资方式。罗琦等(2017)[13]发现当大股东拟认购比例低于其融资前的持股比例时,公司倾向于在媒体情绪乐观时进行股权再融资。黄叶苨等(2017)[14]研究表明大股东有低价认购的机会主义动机,且停牌操控和市场择时等利益输送手段能够帮助其达到目的。洪昀等(2018)[15]利用沪深两市A 股上市公司数据,研究发现两权分离度越高,大股东利益掏空越严重。梁建娥(2019)[16]分析了市场时机对借壳上市及再融资过程的影响。

综上所述,我国上市公司进行股权再融资时普遍存在着市场时机选择行为,且大部分学者认为上市公司会根据公司股票的价格进行时机选择。另外,我国上市公司有着股权结构高度集中的特征,控股股东能够影响甚至控制公司的融资决策。然而,国内大多数学者在研究中忽略了控股股东控制权对上市公司股权再融资时机选择的影响,将股权再融资与持股比例和市场择时行为相结合的研究并不多。因此,借鉴国内外学者的研究,结合我国股票市场的实际情况,从行为金融学理论出发,实证分析控股股东市场择时行为对科技型企业股权再融资的影响。

三、研究设计与实证分析

(一)样本选择和数据来源

信息技术业是科技型企业的代表,能够引领技术的改革创新、驱动社会的经济发展。信息技术业属于新兴产业,与传统产业相比,有着科研资金数额大、科研成果转化为产品的费用高、无形资产数额大、未来收益不确定性高等独有特征,因此信息技术业上市公司需要庞大的资金规模。另外,我国信息技术业的上市公司较多,以信息技术业上市公司为研究对象,较大的样本量能够使得结果贴近实际。

根据证券期货统计年鉴的数据,从2008 年开始,上市公司股权再融资规模就超过上市公司首次公开发行的规模,在2012 年11 月16 日到2013 年12 月首次公开发行暂停期间,股权再融资成为了上市公司募集资金的主要融资方式。因此从沪深两市选取2013—2019 年有连续七年财务数据的信息技术业公司,并剔除交叉上市和在样本期间内被特殊处理的上市公司,得到331 家样本公司。在331 家样本公司中进一步筛选,共有160 家公司进行过增发融资,最终得到223 个观测样本。数据来源于国泰安数据库和上市公司的年度报表,运用Eviews 10.0 统计软件进行数据处理。

(二)变量选取与模型构建

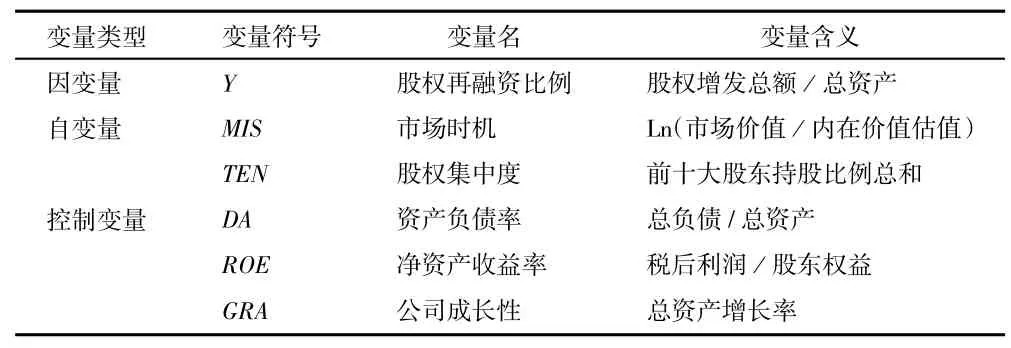

对于因变量,借鉴汤胜(2013)[9]的方法,选择股权再融资比例作为模型的因变量。选取上市公司股票增发总额占总资产额度的比例来衡量股权再融资比例这一指标,股权再融资比例越大,说明上市公司通过股权再融资获取的融资金额越大,股权再融资的规模也越大。

对于自变量,选取市场时机(MIS)和股权集中度(TEN)这两个指标。

1.市场时机(MIS)。选取错误定价来衡量市场时机(Douaks 等,2010)[3],通过上市公司在行业平均水平中所处的位置来判断上市公司是否被高估或者低估。大多数学者采用上市公司市销率、市盈率和市净率等指标来计算错误定价,但是,成本是影响上市公司价值的关键要素之一,其无法在市销率中反映出来,而市盈率和市净率会出现为0 或负值,这与上市公司内在价值概念矛盾,所以采用如下方法计算上市公司的错误定价程度。

首先估算上市公司的内在价值:

其中,V 代表上市公司内在价值的估算值,B 表示该上市公司的股东权益账面价值,AMB 表示信息技术行业的平均市值账面比。得到上市公司内在价值后,计算错误定价:

其中M 代表上市公司的市场价值。当MIS 大于0 时,表明上市公司的股价处于被高估的状态,反之则处于被低估的状态。这样就会给上市公司提供一个股权再融资的机会。

2.股权集中度(TEN)。我国上市公司普遍存在控股股东,股权高度集中,不合理的股权结构会带来公司的治理问题,从而影响上市公司的融资决策。控股股东会尽可能大地谋取私利,就会利用股权再融资的时机选择进行圈钱。股权集中度越高,控股股东对上市公司股权再融资时机选择的影响越大。采用前十大股东所持股份比例之和来衡量股权集中度。

对于控制变量,选取资产负债率(DA)、净资产收益率(ROE)和公司成长性(GRA)这三个指标。资产负债率较高的上市公司为了防止债务过多导致破产,会更偏好股权融资;净资产收益率越大表明股东权益的收益水平越高,越容易获得股权融资;成长性高的上市公司急需资金扩张市场,然而股权融资所需时间较长,说明公司成长性与股权再融资负相关。

对所有变量的设定及说明如表1 所示。

表1 变量设定及说明一览表

为检验上市公司控股股东市场择时对股权再融资的影响,构造如下多元数据回归模型:

其中,股票错误定价和前十大股东持股比例的交叉项,是为了研究不同股东持股比例下错误定价对股权再融资的影响是否存在显著性差异。考虑到影响上市公司股权再融资行为的因素存在着滞后效应,因此自变量采用上一期(即t-1 期)的数据。

(三)实证分析

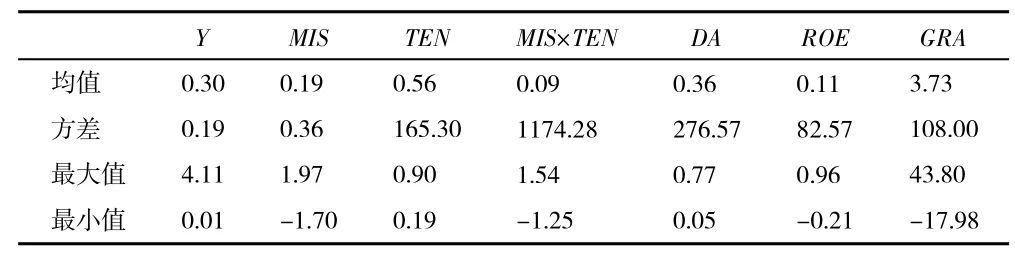

1.变量的描述性统计。对选择的变量进行描述性统计分析,结果如表2 所示。可以看出,股票错误定价的均值为0.19,说明大部分样本公司的股价被高估;前十大股东的持股比例表明样本公司的股权结构高度集中;资产负债率总体处于适中水平,但某些公司的资产负债率过高,公司偿债具有风险;净资产收益率的统计结果说明上市公司的股东权益水平差异较大;公司的成长性说明样本科技型企业的成长性存在跨度。

表2 主要变量的描述性统计

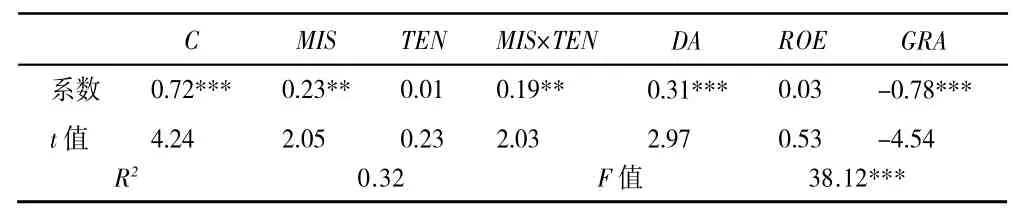

2.实证结果分析。将所有因变量、自变量和控制变量代入模型(3),采用普通最小二乘法(OLS)对模型进行多元线性回归分析,检验科技型企业控股股东市场时机选择行为对公司股权再融资的影响。回归结果如表3 所示。

表3 多元线性回归结果

从表3 可以看出,截距项C 在1%的水平下显著,这说明非条件下的股权再融资概率很低,即控股股东更倾向于在市场时机出现的条件下采取股权再融资行为;股票错误定价与股权再融资比例呈正相关关系,且十分显著,说明公司股价越高于其内在价值时,股票的市场价值相对于其真实价值的偏离程度越大,科技型企业更愿意在此时采取股权再融资行为;前十大股东持股比例也与股权再融资比例呈正相关,说明上市公司股权比例越集中,其越偏好于股权再融资,但不显著。但是,股票错误定价与前十大股东持股比例的交叉项与股权再融资比例显著正相关,说明前十大股东持股比例高的公司存在市场时机时进行股权再融资的意愿和倾向更大,即公司的股权集中度越高,市场时机对上市公司股权再融资行为的影响越大。对于控制变量,资产负债率与公司成长性显著相关于股权再融资比例,上市公司的净资产收益率也与股权再融资比例正相关,说明科技型企业更倾向于采取股权再融资行为。

四、结论及建议

以2013—2019 年间沪深两市信息技术行业进行过增发融资的160 家样本公司作为研究对象,从行为金融学理论出发,选取股票错误定价作为市场时机的衡量指标,构建了控股股东利用市场时机进行股权再融资决策的实证模型,考察了上市公司控股股东以及市场时机对股权再融资的影响。主要研究结果有两点:第一,我国股票市场上的市场时机对科技型企业的股权再融资有着正向影响,表现为当股票的市场价值越高于其相对的真实价值时,科技型企业的控股股东越倾向于利用有利的市场时机进行股权再融资;第二,前十大股东的持股比例越大,市场时机对公司股权再融资的影响越大,控股股东会利用市场时机选择进行股权再融资从而侵占中小股东的利益。因此,为了减少股权再融资时市场时机选择给市场带来的负面作用,监管部门应该采取有效措施规范科技型企业再融资行为,引导上市公司改变不合理的股权结构和融资结构,避免控股股东操纵市场。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

经济与管理(2020年4期)2020-12-28

科学导报(2020年10期)2020-03-17

大众科学(2018年12期)2018-03-04

海峡姐妹(2017年12期)2018-01-31

新民周刊(2017年8期)2017-03-20

运动(2016年7期)2016-12-01

棋艺(2001年23期)2001-01-06

祝您健康(1988年4期)1988-12-30