环境不确定性、真实盈余管理与投资效率

2021-11-10 08:13章文文陈楸蕗陈海燕郭婷婷

阜阳师范大学学报(自然科学版) 2021年3期

章文文,陈楸蕗,陈海燕,郭婷婷

(1.阜阳师范大学 商学院,安徽 阜阳 236037;2.澳门城市大学 金融学院,澳门 999078)

党的十九大报告提出,我国经济发展已由高速增长阶段转向高质量发展阶段,必须坚持质量第一、效率优先,以供给侧结构改革为主线,推动经济发展质量变革、效率变革。资本要素的投入推动了中国经济实现高速增长,投资效率也是目前中国经济高质量发展的重要影响因素。2020 年4 月,中共中央印发的《关于构建更加完善的要素市场化配置体制机制的意见》也着重强调了资本配置效率的重大意义。我国企业普遍面临着投资效率低下的问题,寻找影响企业投资效率的因素,具有现实意义。

随着经济一体化的发展,企业经营环境变化迅速,环境不确定性使得投资决策愈加复杂化,对企业应变能力、创新能力提出了更高的要求。2020 年中国建设投资院发布的《中国投资发展报告》指出,突如其来的新冠肺炎疫情增加了中国经济面临的下行压力,也给世界经济带来了新的不确定性,但是并不足以改变中国经济稳定增长的基本态势,其中投资是稳增长的关键。科学高效的投资决策不仅有利于企业在不确定的环境下维持生存并持续发展,同时也关系到国家宏观经济发展前景。在环境不确定性较高的条件下,企业业绩难以预测,投资决策复杂,环境不确定性会对企业投资效率产生怎样的影响,以及通过何种路径影响企业投资效率是值得探究的问题。鉴于此,本文主要研究环境不确定性对企业投资效率的影响,并寻找其可能存在的路径。

首先,现有文献关于环境不确定性对投资效率方面的影响还未得到比较一致的结论,本文实证研究了环境不确定性对投资效率的作用机制,进一步分析环境不确定性与过度投资、投资不足的关系,使人们更加深入了解环境不确定性对于非效率投资下的两个方向—过度投资和投资不足的影响。其次,现存文献关注了真实盈余管理对投资效率的影响,却并未区分过度投资和投资不足,文章将投资过度和投资不足放到同一模型中发现真实盈余管理与过度投资显著正相关,与投资不足无明显关系。最后,通过进一步研究发现真实盈余管理在环境不确定性与企业非效率投资中起到中介传导作用,丰富了环境不确定性影响企业投资效率路径的研究,有利于股东、债权人等利益相关者甄别企业会计信息的可靠性和管理层出于机会主义进行投资的自利行为。

1 文献回顾与研究假设

1.1 环境不确定性与投资效率

环境不确定性是指决策人不能获得足够的关于环境因素的信息或是没有能力区别相关或不相干的信息,从而无法精准地预测一项决策的结果[1]。基于融资约束的视角,申慧慧等[2]得出环境不确定性与投资偏离度正相关。Yue Qin[2]通过对能源企业的调查特发现环境不确定性程度越高,能源企业的低效率投资问题越严重。徐倩[3]认为一方面企业环境不确定性增加了信息不对称程度导致过度投资,另一方面由于环境不确定性增加了成功投资的私人成本也会加剧投资不足。卜君等[4]研究发现环境不确定性加剧了企业内部代理问题,影响了管理者的客观管理能力从而抑制了劳动投资效率。而孙海兵等[5]在分析环境不确定性对投资效率的影响时发现,环境不确定性会加剧企业投资不足,对企业过度投资无明显影响。翟胜宝等[6]在区分产权性质的条件下发现非国有企业由于融资约束程度较大,投资偏离主要表现为投资不足。基于企业创新投入的角度,李寿喜[7]分析认为环境不确定性抑制了企业的创新投入而偏向于谨慎投资。孙海兵等[8]、耿成轩等[9]通过实证研究发现企业投资过度或是投资不足的情况皆随着环境不确定性的增加而愈加严重。

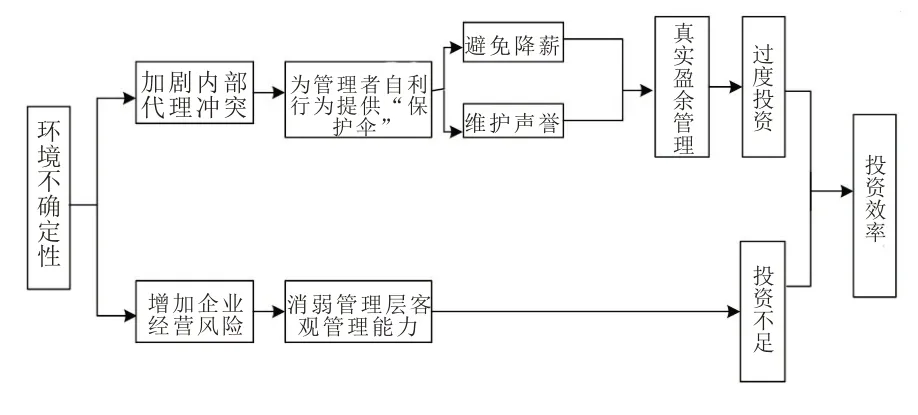

基于委托代理理论,环境不确定性增加信息不对称程度,股东监督变得更加困难[10],加剧企业内部代理冲突。部分管理层出于自利的动机,会积极进行规模扩张,选择一些高风险的投资项目,哪怕失败,也可以将原因归咎为环境不确定性带来的负面影响,加剧企业过度投资,营造企业发展良好的假象。随着公司规模的扩大,管理层利益得到一定的满足,环境不确定性的上升导致企业面临越来越多的运营风险,对企业生存能力具有负面影响[12],管理层获取并准确解读环境信息的难度增大,削弱管理层客观管理能力,同时企业外部融资环境恶化,管理层为了保证企业拥有充足的资金来应对经营中会遇到的风险,可能采取较为谨慎的投资策略,导致企业投资不足。基于以上分析,提出假设1:环境不确定性与非效率投资正相关,过度投资或投资不足现象严重。

1.2 环境不确定性与真实盈余管理

现存文献较少从企业微观环境不确定性去考察真实盈余管理,且关于环境不确定性对真实盈余管理的影响存在不同的意见。申慧慧[11]研究发现环境不确定性会导致较大的公司报告盈余波动,进而影响股价波动,降低企业价值,管理层有动机通过盈余管理来缓解盈余波动造成的负面影响。王双进等[12]认为环境不确定性带来的高风险导致行业监管力度变大,管理层倾向于选择操作更为隐蔽的真实盈余管理,环境不确定与真实盈余管理的相关性较强。而朱湘萍等[13]分析环境不确定性有利于管理层隐藏机会主义行为,真实盈余管理的优势不再明显,应计盈余管理反而更受青睐,真实盈余管理程度降低。花冯涛[14]研究指出公司信息质量显著影响真实盈余管理与环境不确定性的相关性。

事实上,自萨班斯.奥克斯利法案颁布后,行业监管愈加严格,应计盈余管理手段受到更强的制约,与应计盈余管理相比,真实盈余管理操作手段更加隐秘,企业所面临的审计、法律风险更小,管理层倾向于进行真实盈余管理操纵。基于信息传递理论,环境不确定性增加了企业预测未来业绩的难度,增加企业达到既定财务目标的压力,容易造成较大的盈余波动,威胁股东利益,向外界传递了企业经营不稳定的负面信息,引起外界投资者对企业持续经营能力的怀疑,对管理者声誉造成影响,其次高管薪酬与企业业绩紧密相关,管理者面临降薪的风险,管理者有动机与压力去进行真实盈余管理操纵。此外,环境不确定性增加了高管与股东之间的信息不对称程度,管理层真实盈余管理操纵行为较难被识别,盈余管理操纵空间更大,真实盈余管理可能带来的不良经济后果较多也被归咎为环境的不确定性[15]。基于以上分析,提出假设2:环境不确定性与真实盈余管理正相关。

1.3 环境不确定性、真实盈余管理与投资效率

王闻达等[16]认为企业由于进行销售操纵在短期内获得从超额现金流会增加经理人过度投资的可能性。基于信号传递理论,顾鸣润等[17]得出经理人进行的真实盈余管理活动促使企业在当期甚至下期进行更多的过度投资活动。王积田等[18]通过实证证明真实盈余管理与应计盈余管理对过度投资的作用力度不同,主要是因为真实盈余管理的操作空间较大。

真实盈余管理主要通过三种路径来影响投资效率。第一,管理层出于自利动机,积极扩张企业规模,采用非科学的项目评估方法来进行投资项目的选择,甚至选择净现值为负的投资项目,导致企业过度投资。第二,管理者利用异常宽松的信用政策进行销售操控,短期内实现盈余目标,向决策层传递误导性的信号,促进过度投资。第三,延迟记录可操纵性费用,美化利润数据,营造企业经营状况良好的假象,误导决策层进行过度投资。环境不确定性引发的盈余操纵行为增加了会计信息系统中的噪音与偏差[19],影响了企业信息不对称程度,加剧企业主观代理问题,弱化了企业内部监督,为管理者通过真实盈余管理操纵促进无效率投资从而追求私人收益提供了契机与环境。基于以上分析,提出假设3:

假设3:真实盈余管理加剧过度投资,对投资不足无明显影响,在环境不确定性与过度投资之间起到中介传导作用。

综之,环境不确定性对投资效率的影响如图1所示:

图1 环境不确定性对投资效率的影响示意图

2 研究样本与模型设计

2.1 样本选择

文章以2010-2018 年沪深A 股上市公司为研究对象,从国泰安数据库获得原始数据。剔除ST、ST*类上市公司数据,剔除金融类和特殊性质行业上市公司数据,剔除有缺失的上市公司数据,共得到14540 个样本数据,并针对主要连续变量进行缩尾处理。文中数据处理及检验均采用stata 软件。

2.2 主要变量定义

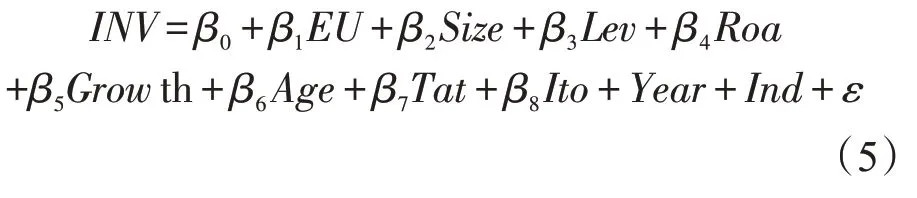

因变量:投资效率(investment,INV):本文参考Richardson[20]的做法利用公司当年的投资水平即为购建固定资产、无形资产和其他长期投资所支付的现金与期初总资产的比值与企业前一年的企业价值、资产负债率、现金持有率、盈利能力、上市年限、公司规模、股票收益率进行线性回归得到的残差的绝对值衡量企业非效率投资程度,绝对值越大,公司非效率投资程度越高。回归残差大于0 时,则认为公司存在过度投资(Over_INV)。回归残差小于0 时,则公司存在投资不足(Under_INV),且取绝对值大小衡量投资不足程度。

自变量:环境不确定性(EU):借鉴申慧慧等[2]的研究,将公司过去五年的年度变量分别赋值5、4、3、2、1,根据当年的销售收入与对应的年度虚拟变量进行OLS 回归得到的残差计算得到的标准差,再除以过去五年内销售收入的平均值,得出未经行业调整的环境不确定性。根据行业分类计算得到同一行业同一年度未经行业调整的环境不确定性的均值,即为行业环境不确定性。EU=未经行业调整的环境不确定性/行业环境不确定性

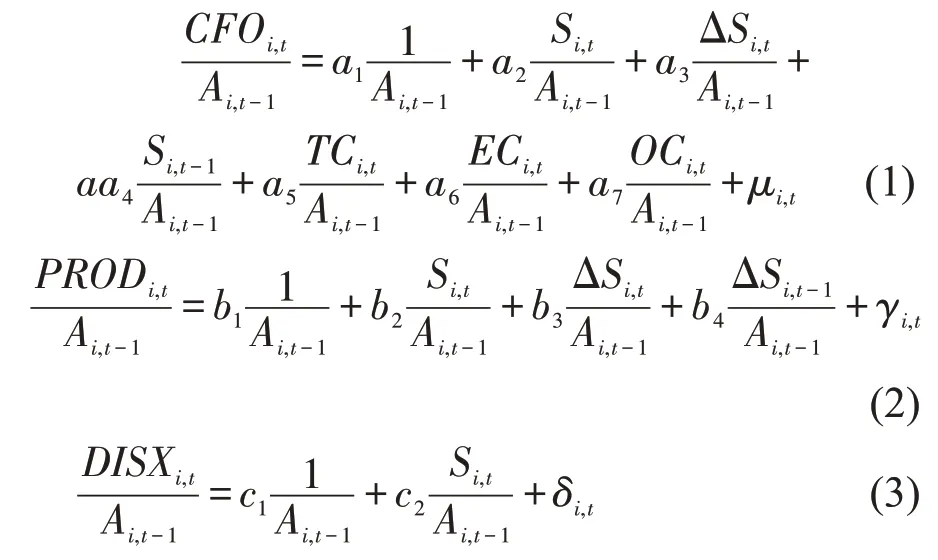

真实盈余管理(AbsREM):本文主要根据李彬、张俊瑞[21]改进过的Roychowdhury 模型来衡量真实盈余管理程度。首先分年度和行业进测度企业异常经营现金净流量、异常生产成本和异常费用支出,模型如下:

上述公式中,CFOi,t、PBODi,t、DISXi,t分别表示公司i第t期预期的经营活动现金净流量、生产成本和费用支出。aj(j=1,2…7)、bj(j=1,2,3,4)、cj(j=1,2)表示相关性系数。Ai,t-1表示公司i第t-1 期期末总资产。Si,t表示公司i第t期销售收入。ΔSi,t、ΔSi,t-1分别表示公司i第t 期销售收入相比第t-1 期的变动额,第t-1 期销售收入相比第t-2 期的变动额。TCi,t表示公司i第t 期的各项税费支出,ECi,t为公司i第t 期支付给职工以及为职工支付的现金,OCi,t为公司i 第t 期其他与经营活动有关现金。残差项μi,t表示公司i第t 期的异常现金流量,残差项γi,t表示公司i第t 期的异常生产成本,残差项δi,t表示公司i 第t 期的异常费用支出。

控制变量:考虑到其他可能影响企业投资效率的影响,引入以下几个控制变量,公司规模(Size)、资产收益率(Lev)、盈利能力(Roa)、营业收入增长率(Growth)、上市年限(Age)、总资产周转率(Tat)、存货周转率(Ito)。

2.3 模型设计

由于拟合曲线具有良好的线性趋势,故构建以下模型验证假设

验证假设1,构建模型:INV/Over-INV/Under-

其中βj(j=0,1,2,…,8)为回归系数,Year、Ind分别为年度和行业的控制,ε为影响因变量的其他因素。

验证假设2,将(5)中的INV/Over-INV/Under-INV替换为AbsREM。

验证假设3,首先将(5)中EU 替换为AbsREM 进行一次回归,其次在(5)中等式右边加入AbsREM 进行一次回归,并进行中介效应的边缘(sobel)检验。

3 描述性统计与检验结果

3.1 变量描述性统计

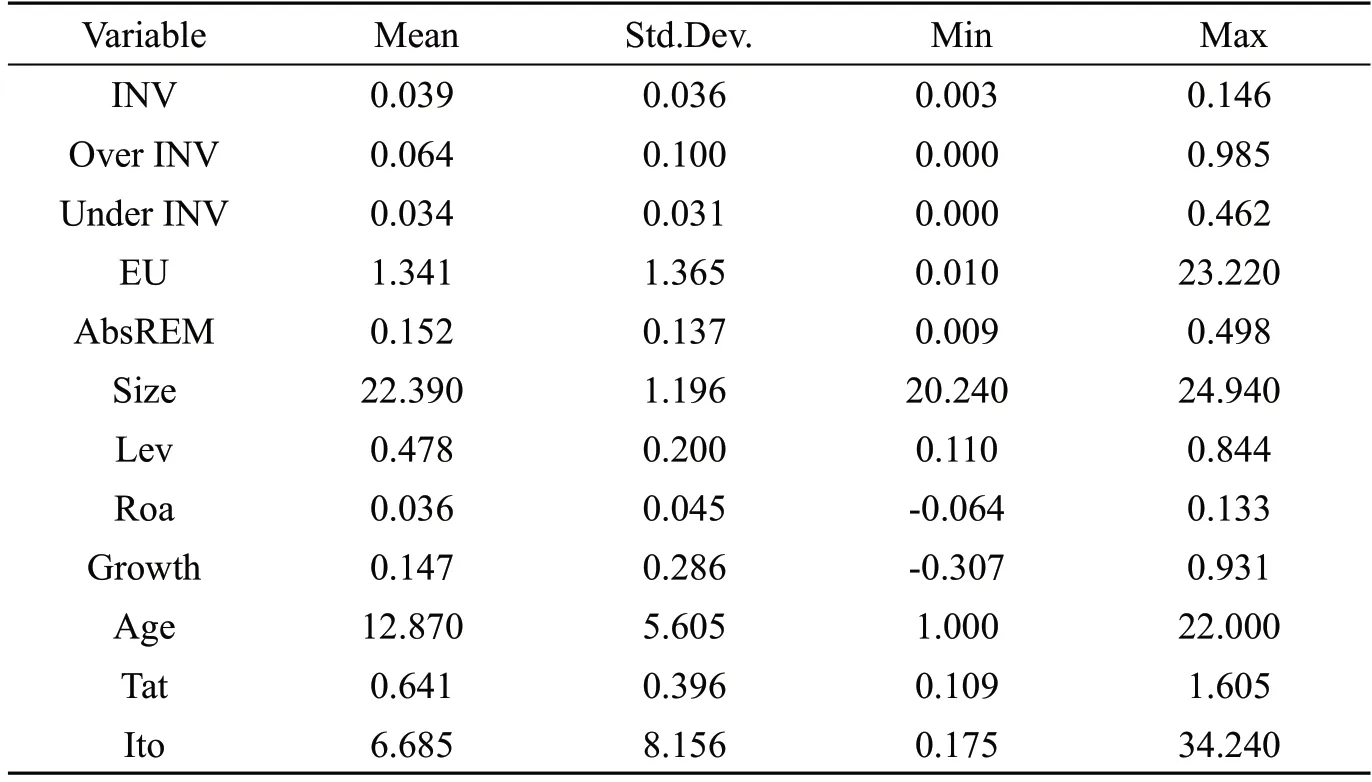

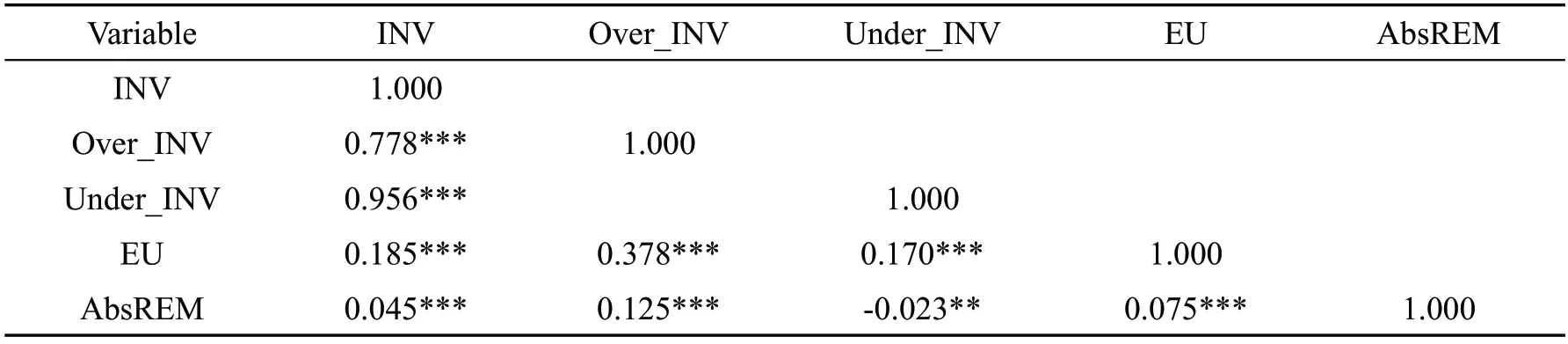

本文从国泰安数据库获取上市公司原始数据,经过分析与整理得到14540 个样本数据,存在过度投资的样本约占总样本的35%,存在投资不足的样本约占总样本的65%。由表1 可知环境不确定性的标准差较大为1.365,说明不同上市公司所面对的环境不确定性具有较大差异。

表1 变量描述性统计表

3.2 变量相关性分析

由表2 可知,EU 与INV、Over_INV、Under_INV的相关性系数均为正数,且在1%的水平上显著,说明环境不确定性与非投资效率存在显著的正相关关系,初步验证了假设1.。EU 与AbsREM 之间的相关性系数为0.075,在1%的水平上显著,说明环境不确定性与真实盈余管理存在显著的正相关关系,初步验证了假设2。AbsREM与INV、Over_INV的相关性系数为正,且在1%的水平上显著,与Under_INV的相关性系数为负,在5%的水平上显著,部分验证了假设3,具体影响需要通过回归结果分析。

表2 主要变量相关性分析表

3.3 OLS 稳健标准误回归结果分析

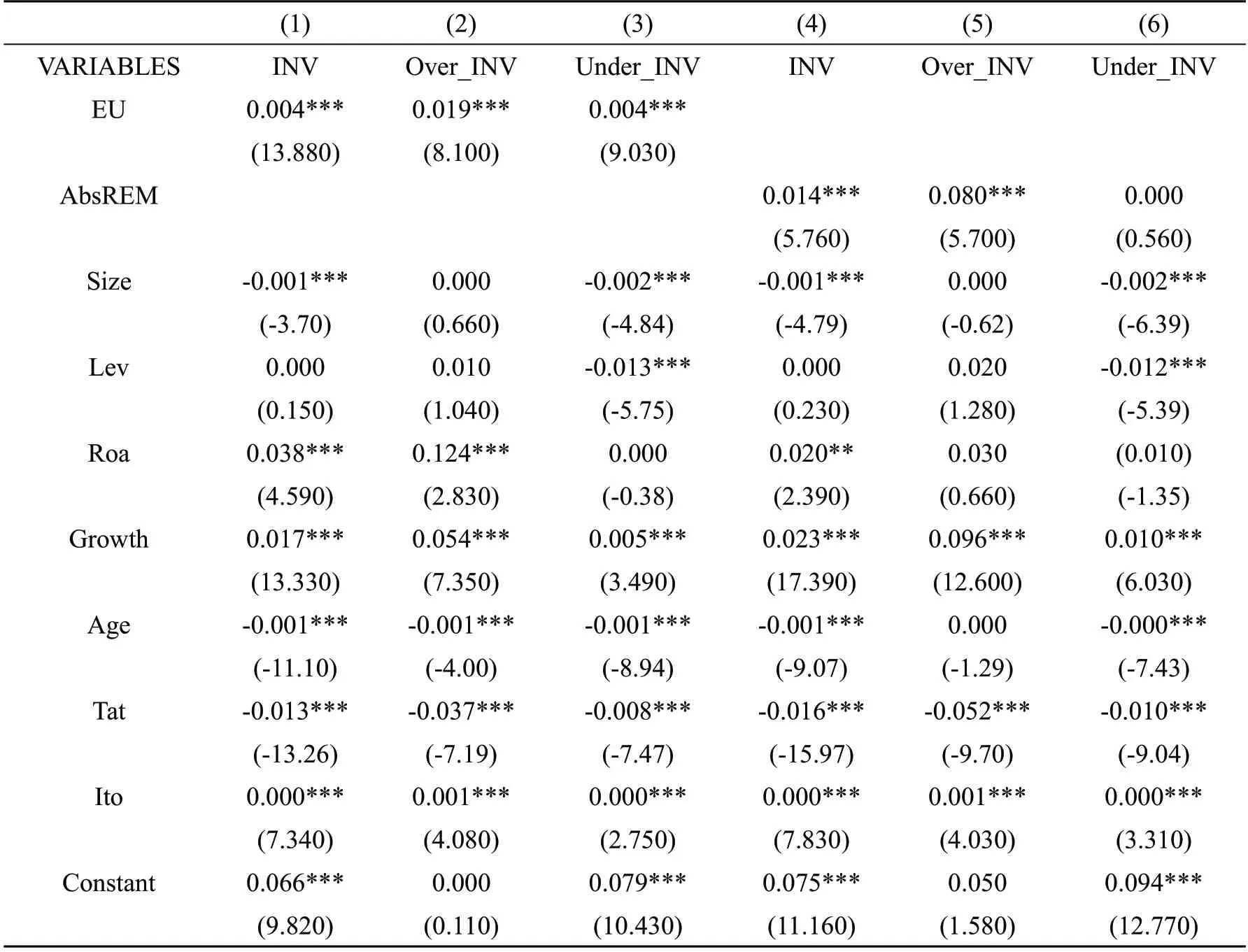

3.3.1 环境不确定性与投资效率回归结果

根据表3的OLS 稳健标准误回归结果,大部分控制变量与被解释变量回归系数显著,说明控制这些变量的必要性。EU 与INV的回归系数为0.004,在1%的水平上显著,表明环境不确定性上升,加剧代理问题与信息不对称问题,对企业投资效率造成不利影响。EU 与Over_INV、Under_INV的回归系数分别为0.019、0.004,且都在1%的水平上显著,说明环境不确定性对投资效率的影响既可以表现为加剧投资过度,也可以表现为加剧投资不足,假设1 得以验证。

表3 环境不确定性与投资效率、真实盈余管理与投资效率OLS 回归结果

3.3.2 环境不确定性与真实盈余管理回归结果

根据表4 可以看出,EU 与AbsREM的相关性系数为0.0086,在1%的水平上显著,说明环境不确定性为企业高管自利行为提供了机会与借口,管理者倾向于选择隐蔽性强、风险更小的真实盈余管理操纵,环境不确定性对真实盈余管理程度存在显著的正向影响,假设2 得以验证。

3.3.3 环境不确定性、真实盈余管理、过度投资回归结果

根据表3 可以看出,AbsREM 与INV、Over_INV的回归系数均为正数,在1%的水平上显著,AbsREM 与Under_INV的系数为正却并不显著,说明企业真实盈余管理程度与企业非效率投资正相关,并且对企业投资效率的影响主要集中在加剧过度投资,对投资不足无明显影响。根据表4,在EU 与Over_INV的实证模型中加入AbsREM,AbsREM 与Over_INV的回归系数显著,EU 与Over_INV的回归系数较未加入AbsREM 时变小。进行sobel 检验,Z 值为4.436,在1%的水平上显著,直接效应系数为0.0187,在1%的水平上显著,间接效应系数为0.000521,在1%的水平上显著,通过sobel 检验,说明真实盈余管理在环境不确定性与过度投资中起到中介传导作用,假设3 成立。

表4 环境不确定性、真实盈余管理、过度投资OLS 回归结果

4 稳健性检验

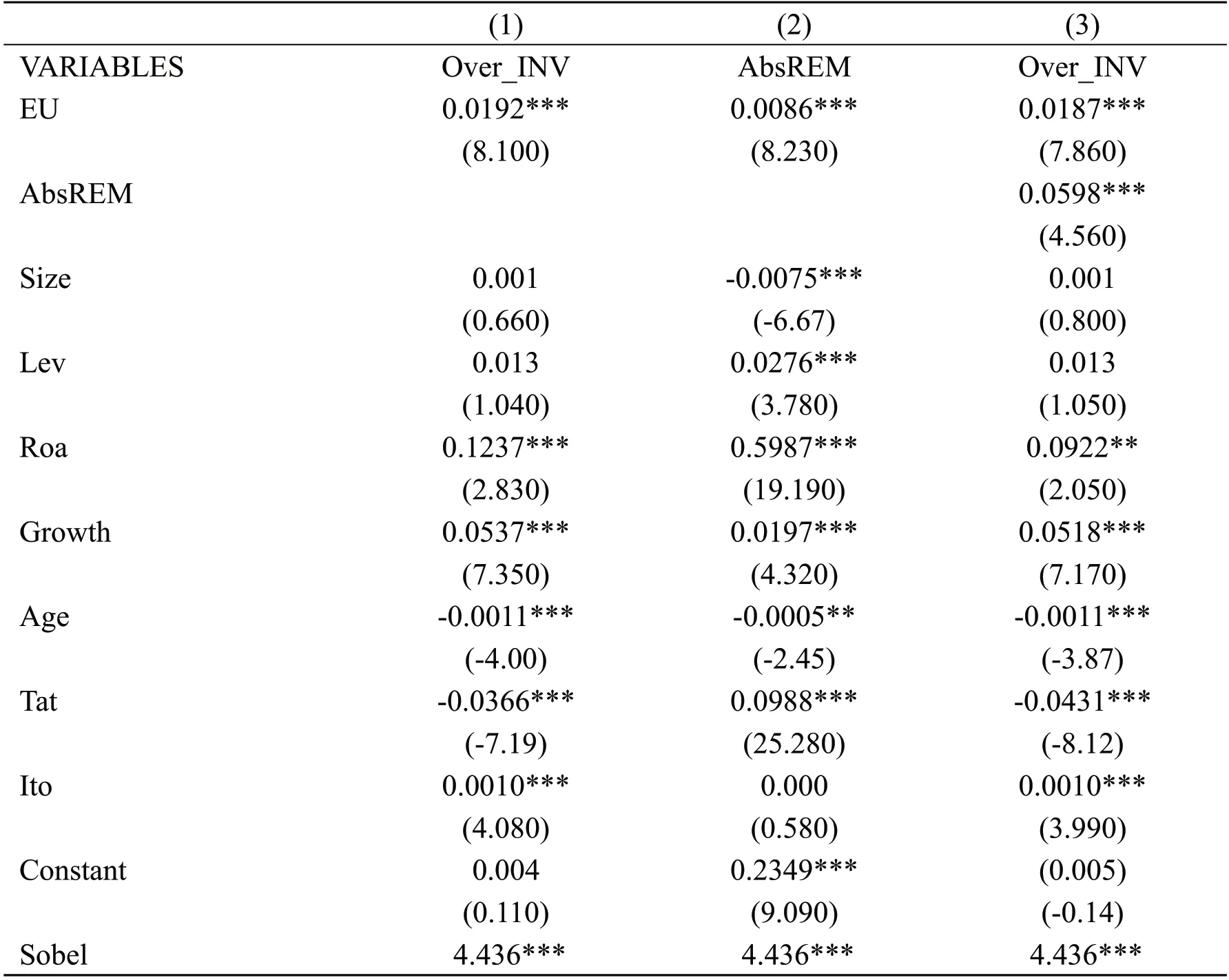

为了减小OLS 回归可能带来的偏差,采用双向固定效应稳健标准误模型,并在公司层面聚类进行稳健性检验。回归结果如表5 所示,EU 与Over_INV、AbsREM的系数为正数且在1%的水平上显著,加入中介变量AbsREM 后,,EU 与Over_INV的回归系数变小,中介变量AbsREM与Over_INV 回归系数在1%的水平上显著,与前文假设一致,实证结论稳健。

表5 双向固定效应回归结果

5 研究结论与启示

5.1 研究结论

本文根据2008-2018 沪深A 股上市公司公开数据,探究了环境不确定性对企业投资效率的影响路径。研究表明:(1)环境不确定性加剧了企业代理问题,为管理者自利行为带来了机会与借口,从而危害企业投资效率,具体表现为加剧过度投资或导致投资不足。(2)随着行业监管日益严格,在环境不确定性的条件下,管理者倾向于选择更为隐蔽的真实盈余管理操纵,环境不确定性正向影响企业真实盈余管理程度。(3)真实盈余管理操纵向决策层传递了误导性的信号,加剧企业过度投资,在环境不确定性与投资效率中起到中介传导作用。

5.2 研究启示

第一,审计师,投资者应当关注企业真实盈余管理行为,加大对企业真实盈余管理活动的识别和监督力度。当企业所处的环境不确定性高时,企业进行真实盈余管理的可能性更大,管理者可能会出于追求个人利益的动机而做出影响公司投资效率进而损害企业价值的行为。利益相关者不仅要关注公司内部治理情况,也要关注外部环境变化对企业发展的影响。

第二,证监部门应当完善行业监管体系,加强对上市公司的监管,明确信息披露要求,避免由于环境不确定性加剧信息不对称问题,建立相应惩罚机制,防范管理者机会主义行为,为广大投资者营造良好的资本市场环境。

第三,对于企业而言,通过真实盈余管理来美化企业财务报告的短视行为影响企业投资效率,不利于企业长远的健康发展,企业应当加强内部控制建设,压缩盈余管理空间,提高企业信息披露质量,缓解企业内部信息不对称问题,对管理层进行有效监督。环境不确定性可能对企业稳定经营造成影响,企业应当密切关注资本市场环境变化以及相应的政策调整,及时进行相应的战略部署,提升企业应变能力,并在不确定的环境中捕捉发展机会,促进企业持续健康发展。

6 小结

本文采用理论分析-研究假设—实证检验的基本研究范式,主要研究了环境不确定性对企业投资效率的影响,并发现了环境不确定性通过影响企业真实盈余管理程度而加剧企业过度投资现象这一影响路径。基于以上分析,丰富了环境不确定性对企业投资效率的影响研究,为利益相关者鉴别管理层机会主义的投资行为提供了依据。

猜你喜欢

法律方法(2022年2期)2022-10-20

中老年保健(2022年2期)2022-08-24

中老年保健(2021年12期)2021-11-30

中国注册会计师(2021年9期)2021-10-14

北京航空航天大学学报(2020年10期)2020-11-14

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

英语文摘(2019年2期)2019-03-30

疯狂英语·新悦读(2018年6期)2018-08-25