系统性金融风险研究热点演进

——基于CSSCI和WOS的知识图谱分析

2021-11-09 02:21徐祥兵乔鹏程

上海立信会计金融学院学报 2021年3期

徐祥兵,乔鹏程

(1.西藏民族大学管理学院,陕西咸阳 712082;2.西藏民族大学财经学院,陕西咸阳 712082)

一、引言与文献回顾

系统性金融风险是由金融体系内部和外部联合冲击引发金融机构破产,进而导致金融机构功能缺失、经济实体遭受重大损失的风险(范云朋,2020)。2007年美国次贷危机以来,中国经济稳步前进,逐步摆脱了国际金融危机的影响。但是,随着进一步扩大对外开放,全球经济下行压力的不断冲击,系统性金融风险逐渐在各经济部门积累(邹靖,2020),金融部门混业经营也会增加系统性金融风险发生的可能性(Elliott 等,2014)。当金融风险积累到一定程度时,金融危机便会发生(何剑等,2020),因此必须高度重视、认真研究系统性金融风险问题,以牢牢守住不发生系统性金融风险的底线。

关于系统性金融风险的研究,在不同时期的不同经济背景下,学者们关注的焦点不同,并且同一时期的研究视角也不同(罗暘洋等,2018;廖先玲和蔡成铭,2018)。Minsky(1992)提出金融不稳定假说,认为商业银行的内在不稳性导致金融风险的发生。Crockett(1996)从系统性金融风险的危害范围出发,揭示系统性金融风险灾难性的特点。Schwarcz(2012)指出影子银行会加速金融风险传染和爆发的可能性。这一影响路径表现为单一金融机构的系统性金融风险通过银行网络传导至其他金融机构和行业(Acharya 等,2012)。Adrian 和Brunnermeier(2016)通过CoVar 模型测量金融风险造成的损失;刘志洋(2019)同样在CoVar 测量的基础上,使用Copula 函数进行分析发现,商业银行间系统性金融风险相关性高。因此,加强银行业监管能够增强金融市场的稳定性(Gauthier 等,2012;李义奇,2019)。在系统性金融风险传导机制方面,研究者往往通过直接或者利用机构特征数据构建关系网络(梁琪和常姝雅,2020)。对于系统性金融风险的研究主要集中在测量方法、传导机制以及风险发生前后对监管的对比方面(吴婷婷和项如意,2020)。这些研究对于进一步认识系统性金融风险的诱导因子、传导机制、外部检测方法等具有重要意义(卓娜和昌忠泽,2015)。

综上所述,学者们从众多角度对系统性金融风险进行了研究,但是少有从文献计量视角对系统性金融风险研究主体、研究热点与演进路径进行研究。本文借助CiteSpace 文献分析软件对国内外系统性金融风险研究进行可视化及对比分析,能在一定程度上丰富这方面的研究内容。本文可能的边际贡献在于:(1)大样本文献统计,着眼于系统性金融风险研究领域全局。传统文献综述着眼于学者观点,并且综述数量有限。本文使用CiteSpace 进行系统性金融风险文献计量分析,可以快速深入了解系统性金融风险相关研究的来龙去脉,把握研究现状、热点以及研究热点演进情况;(2)可视化对比分析,快速识别系统性金融风险研究差异。现有研究很少聚焦系统性金融风险研究热点演进,而对国内外的比较分析则更少。本文通过对比国内外系统性金融风险研究热点情况,探究国外系统性金融风险研究发展情况,为国内相关研究提供参考。

二、数据来源和研究方法

(一)数据来源

本文的数据来源包含两部分,中、英文可视化文献数据分别来源于中国知网(CNKI)数据库和Web of Science(WOS)核心合集数据库,检索时间均为2020年11月27日,检索结果中剔除个别时间跨度特别久远的文献、无关文献、重复文献。其中,中文文献检索主题词为“系统性金融风险”“金融风险”,学科分类选择“金融”,文献来源选择“CSSCI 期刊”,最终得到3259 篇有效文献,形成CSSCI 文献组;英文文献检索主题词为“Systemic Financial Risk”,最终得到2251 篇有效文献,形成WOS 文献组。经过初步分析发现,CSSCI 组文献的发表时间为1998-2020年,作者均为中国学者;WOS 组文献的发表时间为1992-2020年,中国作者数量极少,可忽略不计。故本文分别用中国作者(学者)、外国作者(学者)指代CSSCI 组、WOS 组的文献作者。

(二)研究方法

本文参考Chen 等(2010)的做法,借助美国德雷塞尔大学陈超美教授开发的可视化文献分析软件CiteSpace,以中国知网数据库(1998-2020年)、Web of Science 数据库(1992-2020年)收录的“系统性金融风险”主题相关文献作为研究对象,分别分析其研究主体、研究热点和演进趋势,并就中、外研究情况进行对比。具体研究步骤是:首先,对国内外相关主题各年度发文数量进行对比,初步探究该主题研究发文规律;其次,通过发文作者和发文机构进行网络共线识别,分析该主题在国内和国外的研究合作情况;最后,进行关键词聚类分析,识别国内和国外该主题的研究热点和研究趋势演进情况。

三、结果分析

(一)系统性金融风险发文规律

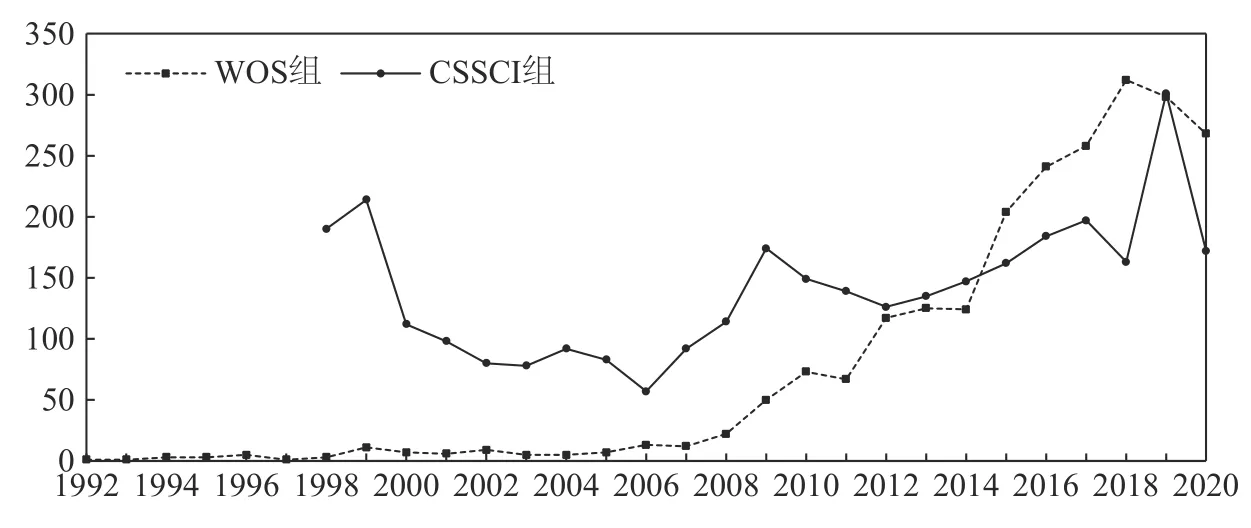

CSSCI 组和WOS 组“系统性金融风险”相关研究发文量年度分布情况如图1 所示。可以看出,国内外呈现出明显不同的特点。 国外学者对“系统性金融风险”的研究起步较早,最早发文在1992年,但十多年间发文量无明显增长,每年不足15 篇,2006年以后开始逐年大幅上升,直到2018年后才有所下降,总体上没有明显波动,呈整体连续上升态势。中国学者关于该主题的论文最早发表于1998年,虽然晚于国外,但起点较高,1998年即接近200 篇,1999年超过200 篇,2000年有较大降幅,且之后逐年小幅下降,至2006年达到最低点,但此时期的发文量一直远高于同期的WOS 组;2006年之后,中国学者的发文量基本保持逐年上升态势,并在2012年和2018年后又出现两个升温点。总之,中国学者相关主题的发文量呈现波动起伏的状态,在2007年美国次贷危机、2012年全国经济工作座谈会提出防范金融风险和2017年党的十九大提出“守住不发生系统性金融风险底线”等重大事件之后,发文量均有较大增加,表明中国学者的研究紧跟国内外经济社会发展动态,与国家政策导向联系较为紧密,能够快速响应社会发展之需,但中国学者关于该主题的研究热度不如外国学者平稳。

图1 1992-2020年系统性金融风险相关研究发文量

(二)主要研究者及其合作

1.核心作者分析

本文对CSSCI 组、WOS 组文献按照发文作者进行合作共线性分析,Time Slicing 分别设置为1998-2020年和1992-2020年。在CSSCI 组所有发文作者中,中国社会科学院的何德旭发文最多为26 篇,借鉴雷新强(2019)的做法,根据普莱斯定律计算核心作者发文量为作者发文量,此处Nmax=26,计算出M=4.05。取邻近最大整数,在Node Labels 中将作者发文量阈值设置为5,则CSSCI 组共有22 位核心学者。按照同样方法对WOS 组进行可视化分析,Nmax=18,计算出WOS 组核心作者发文量M=3.37,将作者发文量阈值设 置为4,WOS 组共有65 位核心作者。

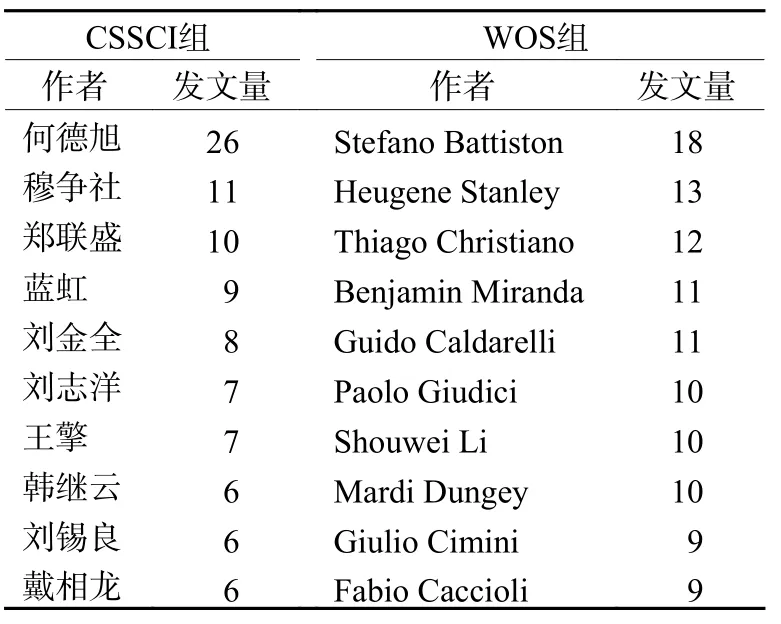

CSSCI 组和WOS 组发文量前十名核心作者的发文量情况见表1。从核心作者发文数据来看,“系统性金融风险”话题中国核心作者人数远少于国外核心作者人数,但中国作者个人最高发文量高于国外作者,中国核心作者人均发文量(162/22=7.4)也高于国外核心作者人均发文量(372/65=5.7)。

表1 发文量位列前十名的核心作者

对中国作者、国外作者分别进行合作共线性图谱分析,发现中国作者合作关系网络中心较少,主要集中在以何德旭为中心的合作网络,其中节点数N为754,连线数E为173,共线密度Density为0.0006,研究者较为分散;国外作者的合作关系网络中心较多,主要集中在以Stefano Battiston、Heugene Stanley、Thiago Christiano、Benjamin Miranda 等学者为中心的合作关系网络,其中节点数N为684,连线数E为532,共线密度Density为0.0023。这一结果表明,在个人研究者层面,中国个人核心研究者的数量低于外国个人核心研究者数量,中国学者的合作关系弱于国外学者,但研究持续性要高于国外学者。

2.核心机构分析

对CSSCI 组、WOS 组文献按照发文机构进行合作共线性分析,核心机构发文阈值设置为15,Time Slicing 分别设置为1998-2020年和1992-2020年,得到CSSCI 组和WOS 组发文前十五核心研究机构发文情况,见表2。可以看出,CSSCI 组研究该话题的主要机构为高校科研机构,发文量前十五位机构中仅有中国人民银行一家金融机构且排名靠后,该组的节点数N为616,连线数E为141,共线密度Density为0.0007,表明研究机构间的合作效应较弱;WOS 组研究该话题的主要机构不仅包括各大学学院,还有欧洲中央银行(European Central Bank)、国际货币基金组织(The International Monetary Fund)等其他机构,该组的节点数N为529,连线数为897,共线密度Density为0.0064,表明机构间的合作效应较强。

表2 发文量前十五的核心研究机构

(三)研究热点分析

1.国际研究理论基础

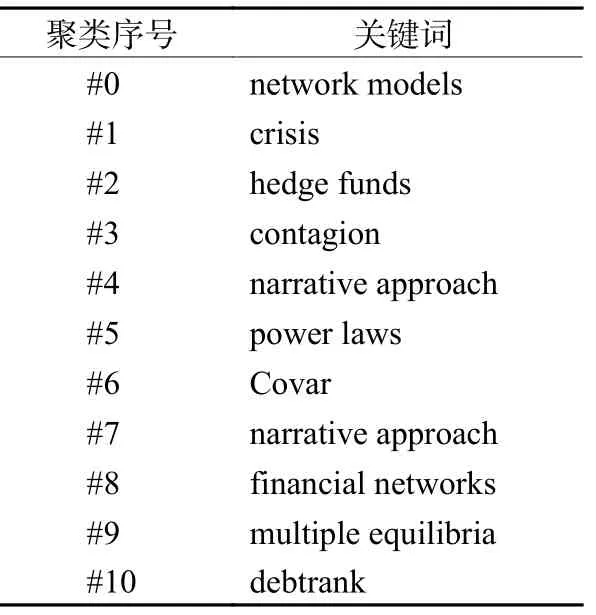

应用CiteSpace 的Reference 功能,采用LLR 极大似然估计,将WOS 组共同引用文献进行网络聚类,Selection Criteria 部分Top N 设置为20,提取前沿关键词形成聚类标签,结果见表3。将网络聚类关联性较高的聚类词条作为该主题的理论知识基础。

由表3 可以看出,WOS 组共得到11 个聚类标签,聚类模板指数Q为0.759,聚类轮廓指数S为0.931,聚类合理。进行聚类分析可知,国际研究理论基础集中在网络模型、危机、对冲基金、传播、叙述性政策、指数定律、Covar 函数、金融网络、多重平衡等领域。经济全球化背景下,国外学者在系统性金融风险研究领域已经形成了一套理论研究基础,这对于中国学者学习国外先进理论基础具有重要启示意义。

表3 LLR 极大似然法网络聚类表

2.国内国际研究热点

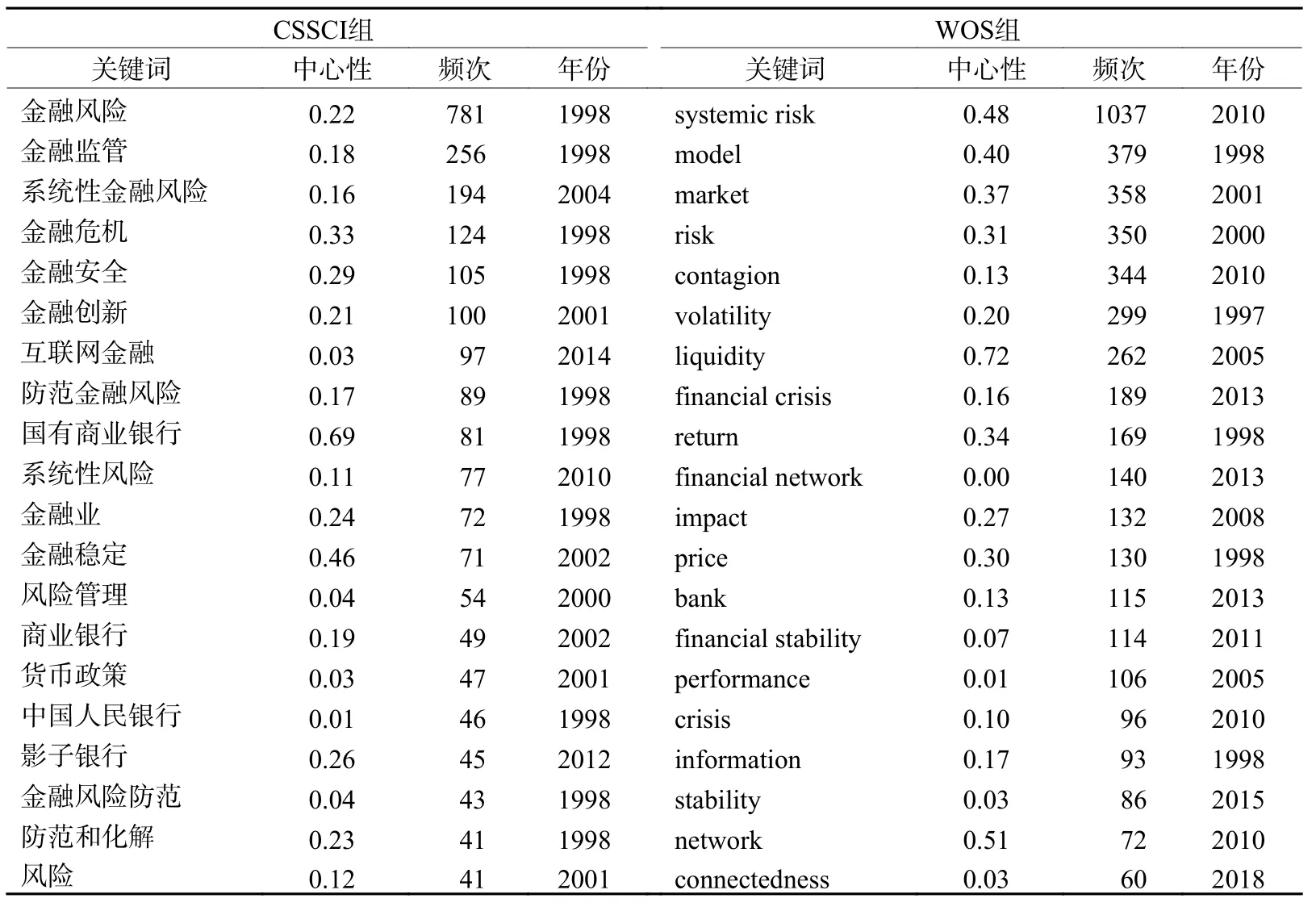

关键词共线中心性可以反映该领域的研究热点状况,关键词中心性越大代表该关键词越重要。对CSSCI 组、WOS 组发文关键词进行聚类分析,聚类模板指数Q分别为0.829 和0.715,聚类轮廓指数S分别为0.949 和0.912,聚类合理。CSSCI 组形成16 个主要聚类标签,WOS 组形成10 个主要聚类标签。分别取频次排名前20 位的关键词形成共线中心性比较表,见表4。

由表4 可以看出,中国学者研究热点主要集中在金融安全、商业银行、互联网金融、金融创新、金融监管、全球化、产能过剩、信贷等方面,较为贴近中国经济发展规律,注重国有商业银行的问题研究;国外学者更加注重经济全球化的发展规律,其关注研究热点主要集中在流动性、回报率、市场、风险传播、稳定性等方面。

表4 研究主题关键词共线中心性

中国学者在系统性金融风险研究方面要晚于国外学者,但一起步即关注该领域的焦点问题,金融风险、金融监管、金融危机、金融安全等传统金融问题以及如何防范化解这些问题早在1998年就进入中国学者的视野;金融创新、系统性金融风险、互联网金融、影子银行等新兴话题也陆续被中国学者所关注。相较而言,国外学者则较多关注宏观经济相关问题,如系统性风险、模型、市场、风险传播、波动性、流动性等。总体上看,中国学者研究的热点倾向于问题导向型,服务于国家经济的发展,而国外学者研究的热点问题多与经济规律有关,更倾向于服务资本市场。此外,从频次前20 关键词的中心性来看,国外学者研究的部分关键词中心性较国内学者大,说明国外学者对部分热点问题的研究较为深入

3.国内国际研究热点演进图谱

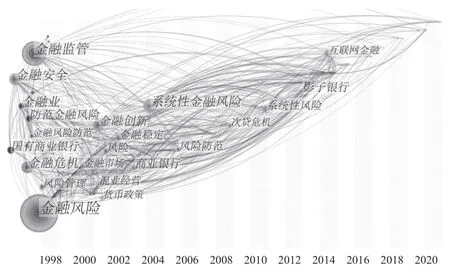

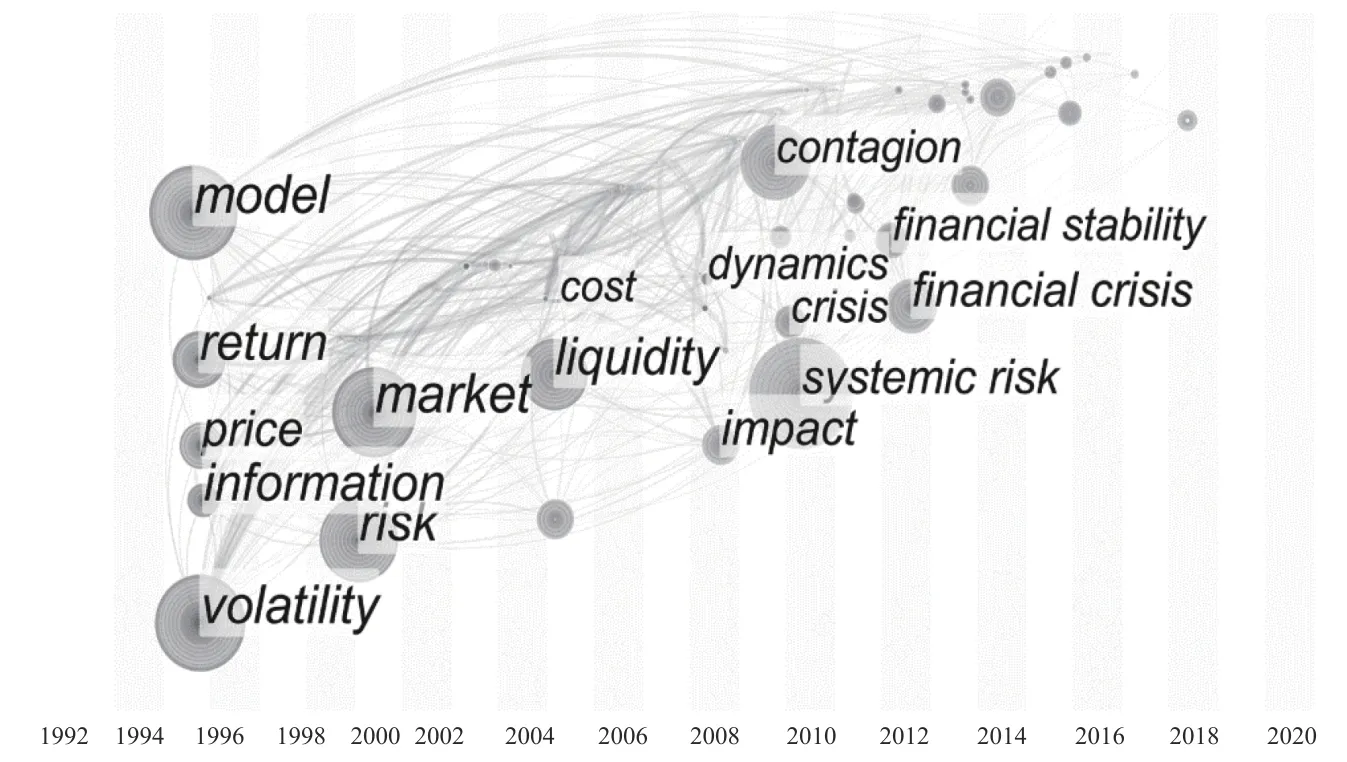

对WOS 组和CSSCI 组的研究热点关键词进行时序图谱分析,时序知识图谱阈值设为20,结果分别见图2 和图3。

图3 CSSCI 组研究演进时序知识图谱

由图2 可以看出,国外学者的早期研究集中在数理模型上,如波动性、回报率、模型、价格、信息等。2000年前后,市场和风险开始受到研究者的关注。2005年前后,流动性、成本出现在国外学者们的视野内。2007年美国次贷危机后,2008年动态性、风险、影响、风险传播成为国外学者研究的热点话题。2012年前后,热点话题转向金融稳定、金融风险等。

图2 WOS 组研究演进时序知识图谱

图3 表明,金融风险最早于1998年进入国内学者的研究视野,风险管理、金融危机、国有商业银行、防范化解金融风险、金融安全与监管成为同一时期的焦点话题。此后一直至2001年前后,伴随着进一步扩大对外开放,学者们开始研究货币政策、混业经营、金融市场等;值得注意的是,金融创新主题的文献在这一时期出现,标志着我国金融市场的发展进入了金融创新时代。2004年前后,系统性金融风险这一热点主题正式形成,随后如何防范风险再次引发研究者们的关注。2007年美国次贷危机发生后,次贷危机成为中国学者研究的热点话题,这一研究热点凸显在2009年的时间点上。2010年前后,系统性风险再次引起中国学者的关注。随着中国经济的发展,在金融杠杆、流动性、债务等传统金融风险后又出现了一批新的金融风险,如影子银行、房地产市场、和外部冲击等(范云朋,2020)。影子银行等随后进入中国学者的研究视线内。2015年前后,形成了以互联网金融为代表的新的研究热点。经过分析可以发现,中国学者的研究十分贴近中国经济的发展状况,服务中国经济发展,扎根中国特色研究成为中国学者研究相关话题的主要特征。

4.国内国际研究热点演进时序

CSSCI 组和WOS 组分别形成71 个和33 个研究热点话题,对这些研究热点按时序排列,结果见表5。可以看出,中国学者研究的热点话题较国外学者更加丰富、分散,更加注重多方位的考虑。最早也是最多热点话题的研究问题有金融业、风险防范、人民银行、外汇、国际金融风险、金融危机、存款保险制度等。国外学者早期的研究热点话题关键词较少,主要集中于波动性、均衡、信息、价格和回报等。国外学者研究的热点话题在1999年、2001-2002年、2004年出现断档,说明国外学者对热点问题探讨的敏感程度不及中国学者。

1997年亚洲金融危机后,中国学者更加关注风险与防范问题,在国有产权性质的特殊制度背景下,中国学者同时还非常关注国有商业银行的金融风险问题。2000年前后中国扩大对外开放,2001年中国加入WTO,中国学者开始重点关注金融全球化问题,热点话题有金融自由化、分业经营、资本市场等。这一时期国外学者开始关注数学模型对经济问题的处理与应用,热点问题主要集中在时间序列、交易量等计量经济学方法,而中国到2003年才开始讨论以Var 模型衡量金融风险的话题。这表明中国学者在运用经济学模型等计量工具解决经济问题方面要弱于国外学者。

2007年前后,中国学者的研究视角开始转向金融生态体系,金融生态环境、不良资产等影响金融安全和稳定的因素,以及农村金融等极具中国特色的研究话题也成为研究热点。由于国际金融危机的影响,2008年次贷危机、金融危机成为焦点话题。同一时期,国外学者的研究热点由早期的安全与成本因素,逐步转为成分因素、价值发现、投资活动,再到金融危机发生后的破坏性、股票、公司监管等。

2010-2013年,中国学者开始关注金融开放、宏观风险、金融监管、风险预警等热点问题,宏微观监管等国家层面的调控手段也成为这一时期的热点研究方向。2012年,影子银行等成为研究系统性金融风险的因素之一;同一时期,国外学者的研究热点从公司层面转向制度层面,存款保证金这一中国学者早期关注的话题也开始成为国外学者的热点研究方向之一,风险暴露、流动性、银行逐渐成为国外学者关注的热点。2013年,民间金融、多层次资本市场,利率市场化等进一步扩大开放所出现的问题成为中国学者的研究热点;国外学者的热点研究开始转向多样化经营、债务等。

2013年之后,中国进一步扩大对外开放,金融改革、互联网金融成为中国学者2014年的研究热点。随着金融市场的发展,不良贷款率等问题开始出现,经济增长、去杠杆、人民币国际化等成为中国学者2016年度的热点研究方向。经过一阶段的高速经济增长后,我国的系统性金融风险开始引起经济界的关注,中国学者的研究热点于2018年再次回归监管、去杠杆等问题,且其研究更多倾向于服务中国实体经济的发展。这一时期,国外学者的演进趋势并不明显。2014年WOS 组并没有形成热点研究关键词;2015年国外学者较为关注金融风险的结构性表现,风险网络结构、管理、同业拆借成为该年度的研究热点关键词;2016年,国外学者的研究热点也开始回归金融稳定这一传统研究热点,金融网络、网络等风险连通性关键词成为国外学者研究系统性金融风险决定性因素的热点话题。

四、结论

扩大金融开放是经济全球化的必然趋势,如何防范化解重大系统性金融风险成为学者们关注的焦点。现有文献从多层次、多领域解读了系统性金融风险的成因、传导机制及其危害,对于如何衡量金融风险、防范化解系统性金融风险也有较为深入的研究。但很少有学者采用文献可视化方法分析有关“系统性金融风险”的研究迹则。本文运用CiteSpace 可视化分析软件,进行大样本文献计量分析,对比国内外学者的发文趋势并分析热点话题的差异性。研究发现:(1)国外学者总的发文量呈现连续上升趋势,而中国学者的发文量呈现波动上升式,且总体上远远高于国外学者发文量。(2)国内相关主题核心作者数量不及国外,且国内前十五发文机构中绝大部分是高校等科研机构,而国外前十五位发文机构中含有不少非高校研究机构。(3)中国学者研究热点话题的演进趋势更符合中国经济的发展,研究本土化趋势明显;国际学者研究热点话题演进趋势更加宏观,关注全球经济的发展,并且更加注重运用经济学的理论进行研究。上述研究结论表明,中国学者研究系统性金融风险具有中国特色,能够服务中国经济发展,但是中国学者的研究合作效应较少。

中国有着特殊的制度背景,中国经济发展中出现的问题更具中国特色。这些问题的解决不能照搬国外的经济理论和实践经验,因此需要中国学者扎根中国大地,研究中国问题,把服务实体经济作为研究系统性金融风险热点问题的基本准则。但是,中国特色问题的研究也需要学习国外先进研究方法,中国学者应当加强相互之间的合作,特别是跨国之间的交流合作。学习国际研究者先进的研究方法,并将之运用于分析中国特色问题,以便更好地服务于中国经济的发展。

猜你喜欢

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

今日农业(2020年14期)2020-08-14

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

中国男科学杂志(2016年5期)2016-12-01

中国市场(2016年12期)2016-05-17

名作欣赏(2014年29期)2014-02-28