经济政策不确定性对系统性金融风险的影响研究

——基于TVP-SV-VAR模型的实证分析

2021-11-09 02:21:04严超超周海林

上海立信会计金融学院学报 2021年3期

严超超,周海林

(安徽财经大学金融学院,安徽蚌埠 233000)

一、引言

现阶段,中美贸易争端和突发的新型冠状病毒肺炎疫情(以下简称新冠肺炎疫情)等事件加剧了世界各国的经济政策不确定性(Economic policy uncertainty,EPU)和系统性金融风险(Systemic financial risk,SFR)。研究表明,系统性金融风险将会对国家经济发展和金融稳定造成重大负面影响(陶玲和朱迎,2016)。经济政策不确定性的提高会对经济产生消极影响,加剧短期国际资本的波动,并对股票市场和房地产市场造成显著影响,进而影响一国的系统性金融风险。另外,宏观杠杆率的快速提高也已经成为金融风险上升的重要原因之一。

本文选取30 个宏观经济指标度量系统性金融风险,基于2005年第一季度至2020年第三季度的数据,构建TVP-SV-VAR 模型研究经济政策不确定性、宏观杠杆率和系统性金融风险的动态关联和时变特征。本文研究了经济政策不确定性对宏观杠杆率的波动和影响,以及经济政策不确定性对系统性金融风险的短期和中长期动态影响,为我国防范系统性金融风险的发生提供了较为可靠的参考依据。

本文的边际贡献在于:第一,本文从2005年第一季度至2020年第三季度选取30 个宏观经济指标,进一步完善了系统性金融风险构建和度量。第二,本文构建TVPSV-VAR 模型研究经济政策不确定性、宏观杠杆率和系统性金融风险的动态关联和时变特征,从经济政策不确定性角度理解宏观杠杆率和系统性金融风险具有重要理论和现实意义。

二、文献综述

(一)经济政策不确定性与系统性金融风险

现有文献关于经济政策不确定性和系统性金融风险的研究,主要涉及三个方面:(1)系统性金融风险的度量问题。陶玲和朱迎(2016)分别选取与系统性金融风险相关的主要经济变量,使用主成分方式对中国系统性金融风险进行计算和分析。郭娜等(2018)从宏观层面选取23 个变量使用主成分方法完善和度量系统性金融风险指数,郭娜等(2020)在此基础上实证分析货币政策与系统性金融风险的动态关联。(2)经济政策不确定性的度量问题。如Baker 等(2016)开创性地构建了主要国家的EPU 指数,Huang 和Luk(2020)在其基础上优化度量了新的中国EPU 指数。(3)经济政策不确定性与系统性金融风险之间的关系问题。杨子晖等(2019)对中国金融各部门的极端风险进行有效测度,并使用混频因果关系检验方法进行研究,发现经济政策不确定性与中国金融部门风险存在双向Granger 因果关系。杨子晖等(2020)使用前沿网络拓扑方法研究发现经济政策不确定性的上升将会显著提高一国的系统性金融风险。刘玚等(2019)从短期跨境资本流动的角度构建MS-VAR 模型,分析全球EPU 的上升对于系统性金融风险的非线性影响,发现经济政策不确定性通过短期跨境资本流动进而影响一国系统性金融风险,但是并没有直接度量系统性金融风险指数进而分析全球EPU 的上升对于系统性金融风险的影响。冯燕妮等(2020)构建贝叶斯估计时变参数模型,发现EPU 指数的提高是股市系统性金融风险提高的重要原因。刘玚等(2020)测度了全球重要国家的极端金融风险溢出水平,并建立面板门限模型,发现经济政策不确定性对于短期跨境资本流动具有门槛效应。王金明和王心培(2021)实证研究发现,经济政策不确定性的提高将会对金融稳定性产生负向影响。

(二)经济政策不确定性与宏观杠杆率

关于经济政策不确定性对于宏观杠杆率的影响效果,学者们观点尚未统一。(1)不少学者对经济政策不确定性如何影响杠杆率进行了研究。纪洋等(2018)、司登奎等(2020)认为经济政策不确定指数升高显著提高了企业的杠杆率水平。Istiak 和Serletis(2020)构建6 变量的SVAR 模型,实证分析经济政策不确定性、银行业杠杆率以及影子银行杠杆率的动态关系,发现经济政策不确定性会显著提高银行业杠杆率。宫汝凯等(2019)则认为经济政策不确定性对企业杠杆率产生显著的负向影响。王爱俭和石振宇(2020)实证研究发现,EPU 指数的提高会对经济发展造成消极影响,政府实施宽松的财政政策导致财政赤字扩大和政府杠杆率上升。张斌等(2018)研究发现,债务的上升引起的GDP 增速边际效力下降和资本回报率下降导致经济增速放缓,不断增加的财政赤字会进一步提升宏观杠杆率。(2)学者们研究了经济政策不确定性对杠杆率的非线性关系。如刘金全和艾昕(2020)将经济政策不确定性指数作为门限变量来构建T-SVAR 模型,发现中国货币政策与财政政策对宏观杠杆率具有门槛效应。(3)也有学者对不同经济政策不确定性时期分部门杠杆率的联动关系进行了研究。如崔惠颖(2020)利用马尔科夫区制转移模型研究居民杠杆率、政府杠杆率、企业杠杆率和金融部门杠杆率在不同经济政策不确定性时期的动态关系。

(三)宏观杠杆率与系统性金融风险

现有文献关于宏观杠杆率与系统性金融风险关系的研究,主要集中于如下几个方面:(1)杠杆率波动是否会引起系统性金融风险。苟文均等(2016)构建CCA 模型,系统分析了债务杠杆的提高显著提高了国民经济各部门的金融风险。马勇等(2016)运用跨国面板数据实证研究,发现宏观杠杆率的变动对经济产出和宏观经济稳定产生显著的负面影响。纪敏等(2017)系统分析了杠杆率结构对于金融稳定的影响。刘瑶和张明(2019)系统分析了中国银行业杠杆率的现状和对于系统性金融风险的影响。陈彦斌等(2019)利用41 个代表性经济体的面板数据分析了“杠杆率/投资率”和宏观杠杆率对于系统性金融风险影响的差异。(2)杠杆率波动是否对系统性金融风险具有非线性关系。方芳和黄汝南(2017)构建MSVAR 模型实证研究,发现宏观杠杆率的波动对于系统性金融风险的非线性影响。王桂虎和郭金龙(2019)实证研究发现,宏观杠杆率对于系统性金融风险具有门槛效应。江红莉和刘丽娟(2020)构建Markov Switching-VAR 模型,研究企业杠杆率、宏观经济景气指数与系统性金融风险的非线性关系。李程等(2020)构建Markov Switching-VAR 模型和TVP-VAR 模型,研究房地产价格、杠杆率与金融压力指数的动态关联和非线性影响。(3)宏观杠杆率影响系统性金融风险的渠道以及如何预防系统性金融风险的发生。如邹靖(2020)基于我国去杠杆的背景对于防范系统性金融风险的发生进行了详细分析。黄倩等(2021)利用省级面板数据从 “银行信贷渠道”和“资产价格渠道”分析了金融杠杆对经济增长和金融风险的影响。

综上所述,现有文献对经济政策不确定性、宏观杠杆率和系统性金融风险进行了研究,但尚有一些不足之处。一是现有文献大多从经济政策不确定性的跨境溢出效应及其对微观经济主体影响的角度出发进行理论研究和实证分析,从时变视角分析经济政策不确定性和系统性金融风险动态关系及影响机制的研究还很少;二是经济政策不确定性对于杠杆率影响的影响尚未得到一致结论;三是经济政策不确定性能否驱动宏观杠杆率、进而影响系统性金融风险,尚需进一步从理论和实证方面进行分析。本文构建TVP-SV-VAR 模型研究经济政策不确定性、宏观杠杆率和系统性金融风险的动态关联和时变特征,旨在通过研究三者之间关系,为防范系统性金融风险提供参考意见。

三、实证模型和变量选取

(一)TVP-SV-VAR 模型的构建

与传统的VAR 模型相比,Primiceri(2005)提出的TVP-SV-VAR 模型可以更加有效地分析经济变量之间的时变特征。Nakajima(2011)认为,将TVP-SV-VAR 模型和随机波动率结合运用,可以使经济模型能够灵活、稳健地捕捉经济潜在结构的可能变化。因此本文选取TVP-SV-VAR 模型进行分析。

TVP-SV-VAR 模型可以从SVAR 模型出发分析。SVAR 模型如下:

其中,ut代表误差项或结构冲击,ut~N(0,ΣΣ),此处Σ表示为

根据Nakajima(2011)做法,设定A 是下三角矩阵。

将模型(1)中的SVAR 模型转化为VAR 模型的形式:

其中Bi=A-1F)i,i=1,2··· ,s , 通过将Bi中元素排列为k2s×1 维的列向量β。令Xt=表示克罗内克乘积。式(2)可以化为:

当(3)式中所有参数随时间发生动态变化时,式(3)即扩展为TVP-VAR-SV 模型:

同时,本文的模型参数服从如下形式

(二)变量选取和说明

1.经济政策不确定性

参考Huang 和Luk(2020)的做法,采用经济政策不确定性指数度量经济政策不确定性,变量记为EPU。EPU指数通过eviews 调整为季度变量。

2.宏观杠杆率

参考崔惠颖(2020)的做法选取宏观杠杆率指标,变量记为ML。宏观杠杆率数据来源于国家金融与发展实验室。

3.系统性金融风险

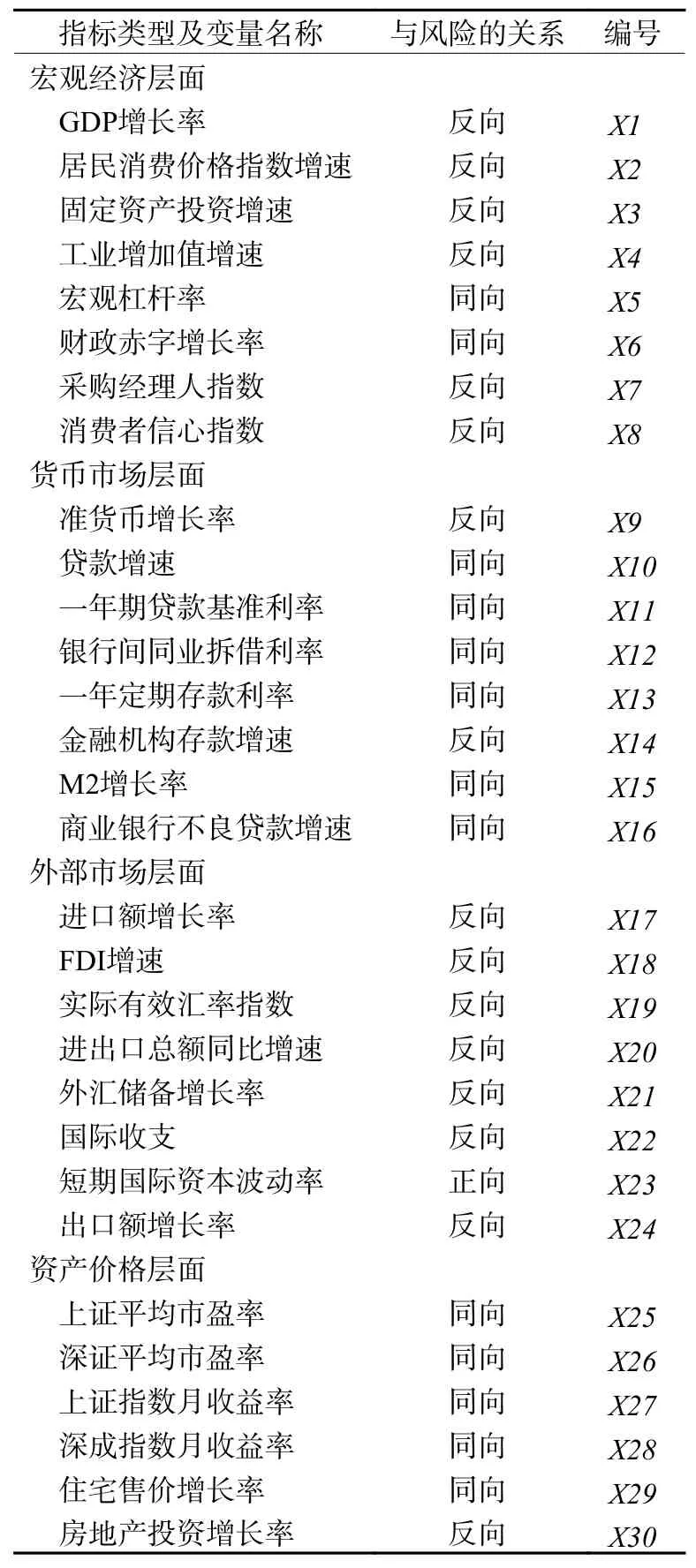

本文借鉴陶玲和朱迎(2016)、郭娜等(2018)、郭娜等(2020)的做法,并加入了宏观杠杆率、短期国际资本流动波动率等指标,由宏观经济、货币市场、外部市场和资产价格四个层面30 个细分经济变量作为系统性金融风险指数的度量指标,运用主成分分析方法全面度量中国的系统性金融风险,变量记为F。系统性金融风险的度量指标数据来源于wind、中经网数据库、锐思金融数据库和国家金融与发展实验室的数据库。

系统性金融风险指标各变量的方向参考陶玲和朱迎(2016)、郭娜等(2018)和郭娜等(2020)的做法进行设定。参考王劲松和任宇航(2021)对于运用主成分分析度量综合指数对于数据的处理方法,本文将系统性金融风险的反向变量变为正向,具体方法为:对于如GDP增长率类型的百分比变量指标,采用A*=1-A转化为正向指标;对于如消费者信心指数类型的数值型变量指标,采用倒数转化为正向指标。最后,本文对原始数据进行标准差标准化处理。

系统性金融风险的具体度量指标见表1,表2 给出了变量的描述性统计结果。由表2 可以看出,经济政策不确定性的最小值和最大值分别为72.09 和194.91,标准偏差为30.27656;宏观杠杆率的最小值和最大值分别为141.20 和270.10,标准偏差为39.93444;系统性金融风险的最小和最大值分别为-3.22 和2.78。这些数据表明我国的经济政策不确定性和宏观杠杆率波动较大,因此应当重视经济政策不确定性和宏观杠杆率波动对于系统性金融风险的影响。

表1 系统性金融风险指标

表2 变量的描述性统计

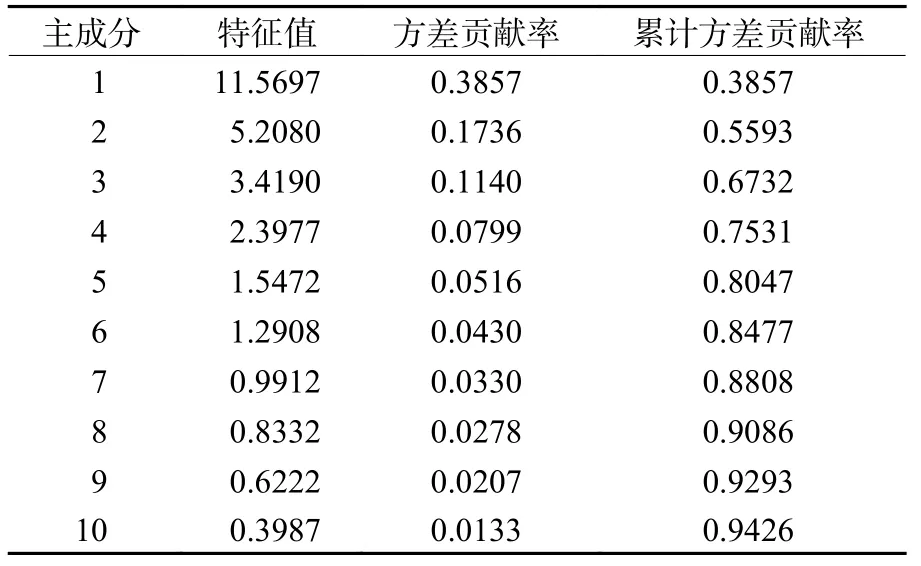

系统性金融风险进行主成分分析所得到的特征值和方差贡献率如表3 所示,前7 个主成分的累计贡献率超过88%,可以很好地代表原始数据。本文选取前7 个主成分得分计算系统性金融风险。

表3 主成分分析的特征值和方差贡献率

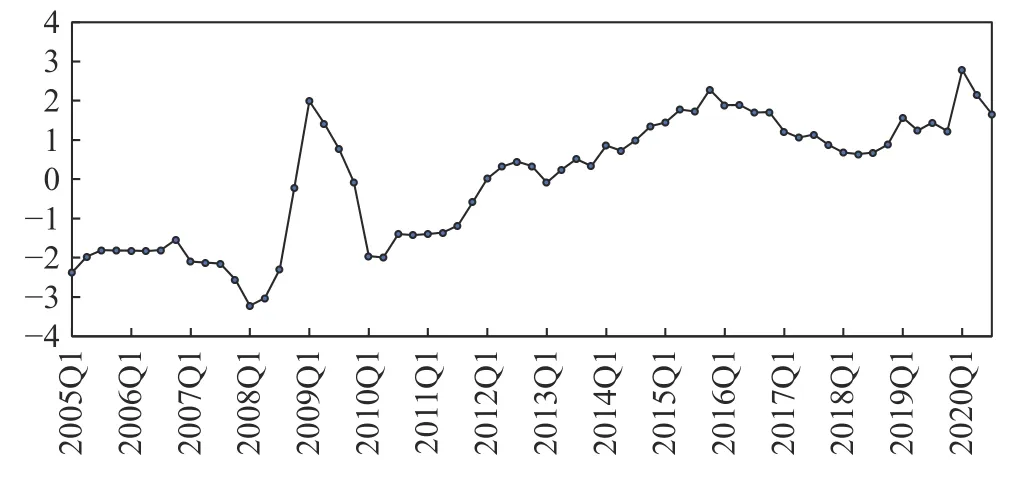

图1 展示了我国2005年第一季度至2020年第三季度的系统性金融风险指数的动态分析结果。2008-2009年,由于美国金融危机对我国经济造成的巨大冲击,我国的系统性金融风险急剧上升。之后,中国政府出台积极财政政策和货币政策稳定了中国经济,系统性金融风险随之下降。2014-2015年,由于股市泡沫的影响,我国系统性金融风险也随之波动上升。2018年以后,由于美国挑起的贸易战和2020年的新冠肺炎疫情对经济的负面冲击,我国的系统性金融风险处于历史高位且在波动中上升。

图1 中国系统性金融风险指数趋势

四、实证结果分析

(一)模型检验和参数估计

1.平稳性检验和协整检验

本文对变量进行标准差标准化以消除量纲影响,进而构建经济政策不确定性、宏观杠杆率与系统性金融风险的TVP-SV-VAR 模型。

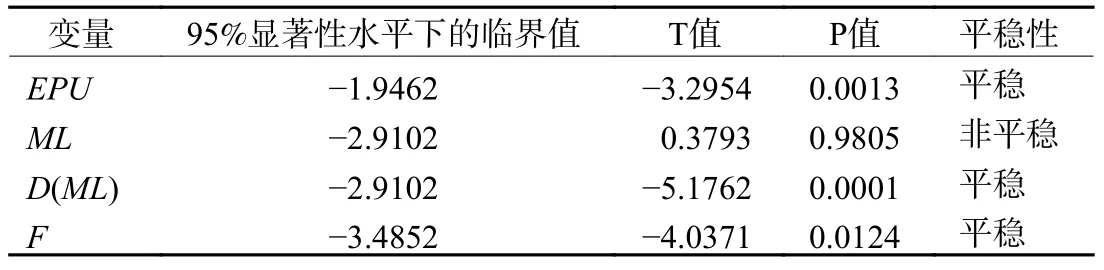

首先对变量进行平稳性检验,结果如表4 所示,可以看出,经济政策不确定性和系统性金融风险是平稳变量;宏观杠杆率是一阶单整变量。最后,本文对模型的最优滞后阶数进行分析,模型最优滞后阶数的结果如表5 所示,根据LR、FPE、AIC、SC、HQ 最小原则,本文选择最优滞后阶数为2 阶。

表4 变量的平稳性检验结果

表5 模型最优滞后期数

本文进行Johansen 协整检验经济政策不确定性指数、宏观杠杆率与系统性金融风险是否具有协整关系。协整检验最终结果如表6 所示,表中第一行迹统计量所对应的P 值小于0.05,这说明在5%显著性水平下,经济政策不确定性、宏观杠杆率与系统性金融风险至少存在1 个协整向量。因此,可以使用原始变量进行建模分析。

表6 Johansen 协整检验

2.TVP-SV-VAR 模型参数估计结果分析

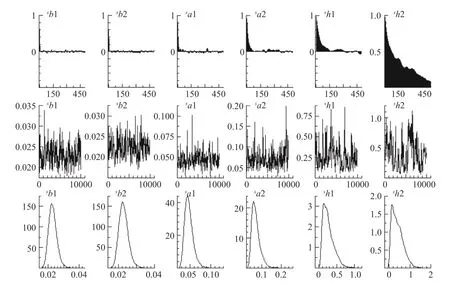

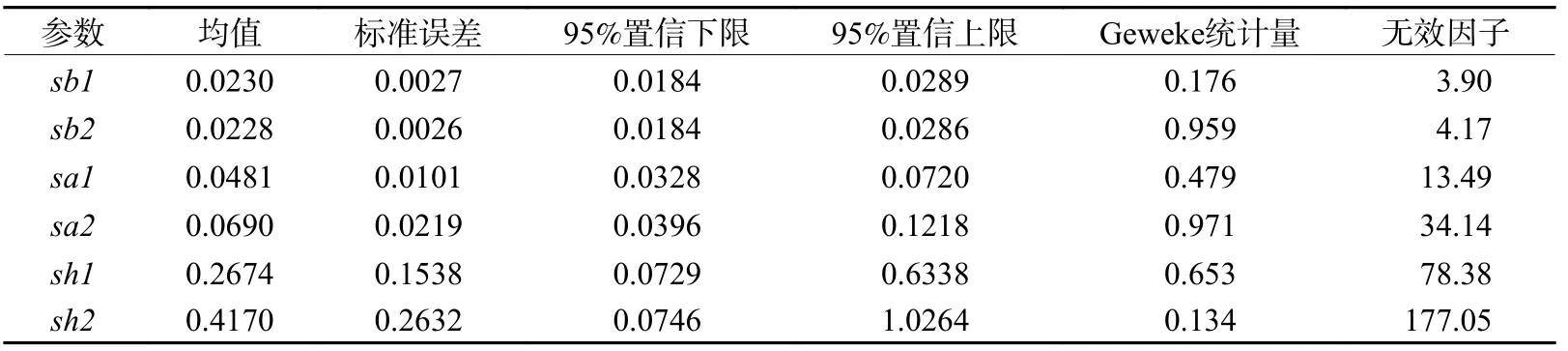

本文使用OXMetrics6 软件分析TVP-SV-VAR 模型,模型始燃烧次数为1000 次,MCMC 的重复次数为10000 次。表7 为TVP-SV-VAR 模型参数估计结果,可以看出,模型的Geweke 统计量小于5%显著性水平下的临界值1.96,说明本文构建的TVPSV-VAR 模型收敛效果好。同时,无效因子最大值为177.05,说明模型有效。TVP-SVVAR 模型的MCMC 抽样结果见图2,可以看出,模型样本路径抽样稳定,样本的自回归系数稳定下降,这说明本文模型的MCMC 抽样结果符合要求。

图2 TVP-SV-VAR 模型的MCMC 抽样结果

表7 TVP-SV-VAR 模型参数估计结果

(二)TVP-SV-VAR 模型的脉冲响应分析

1.经济政策不确定性、宏观杠杆率与系统性金融风险等间隔脉冲响应

选择滞后4 期、8 期和12 期分别代表经济政策不确定性、宏观杠杆率与系统性金融风险在短期、中期和长期的动态冲击的影响。图3 是宏观杠杆率对于经济政策不确定性正向冲击的脉冲响应图,从中可以看出,经济政策不确定性的正向冲击在短期、中期和长期显著提高了宏观杠杆率,且长期影响大于短期影响。经济政策不确定性的正向冲击提高宏观杠杆率的理论机制在于:第一,经济政策不确定性的提高会显著增加国有企业杠杆率,同时降低非国有企业杠杆率,且国有企业杠杆率增幅显著大于非国有企业杠杆率的降幅,最终导致宏观杠杆率的上升(纪洋等,2018)。第二,经济政策不确定性将会对经济发展产生负面影响,政府推出的扩张性财政政策提高了政府的债务水平。政府债务的上升带来的GDP 增速边际效力的下降进一步提升了宏观杠杆率水平(张斌等,2018;王爱俭和石振宇,2020)。

图3 宏观杠杆率对于经济政策不确定性正向冲击的脉冲响应

图4 是系统性金融风险对于经济政策不确定性正向冲击的脉冲响应图,从中可以看出,经济政策不确定性的提高对于系统性金融风险具有时变特征,整体上在短期、中期和长期均提高了系统性金融风险。其原因在于:第一,经济政策不确定性指数的提高通过实物期权效应抑制了企业投资的增加;第二,经济政策不确定性指数的提高通过金融摩擦提高了企业的融资成本;第三,经济政策不确定性指数的提高通过储蓄效应抑制了家庭消费的增加。

图4 系统性金融风险对于经济政策不确定性正向冲击的脉冲响应

图5 是系统性金融风险对于宏观杠杆率正向冲击的脉冲响应图,从中可以看出,宏观杠杆率的提高对于系统性金融风险的影响在短期、中期和长期具有一致性,均显著提高了系统性金融风险的水平。宏观杠杆率影响系统性金融风险的理论机制在于:第一,宏观杠杆率的变动对经济产出和宏观经济稳定产生显著的负面影响(马勇等,2016);第二,宏观杠杆率的提高从“银行信贷渠道”“资产价格渠道”影响经济发展,导致资产价格泡沫,进而提高系统性金融风险(黄倩等,2021)。

图5 系统性金融风险对于宏观杠杆率正向冲击的脉冲响应

2.经济政策不确定性、宏观杠杆率与系统性金融风险的时点脉冲响应

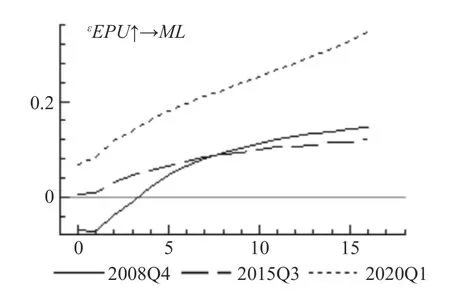

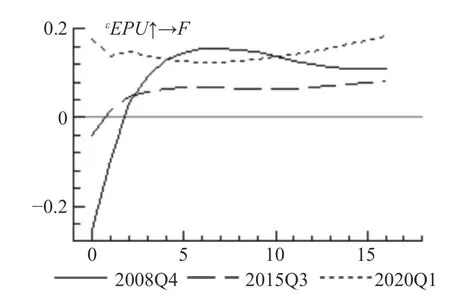

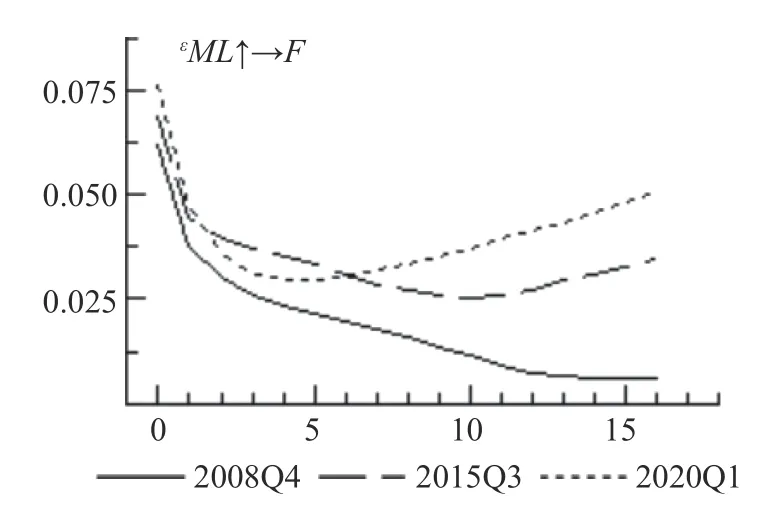

经济政策不确定性、宏观杠杆率与系统性金融风险的动态关系在不同时间上会发生显著的变化,本文选择2008年第四季度(T=16)、2015年第三季度(T=43)和2020年第一季度(T=61)三个时点进行,其原因在于:2008-2010年,由于国际金融危机,中国经济政策不确定性迅速上升,宏观杠杆率也随之快速上升;2015年,我国货币政策较为宽松,股市泡沫现象较为严重,且中国政府进一步改革人民币汇率制度;2020年,新冠肺炎疫情给中国经济造成负向冲击。

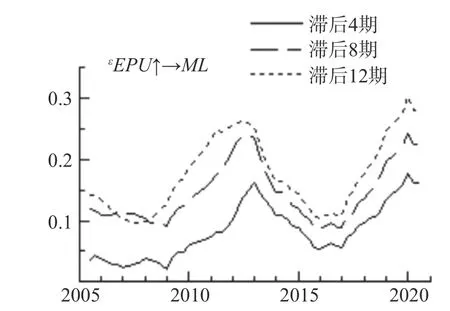

图6 反映的是宏观杠杆率对于经济政策不确定性正向冲击的时点动态关系。从中可以看出,经济政策不确定性的正向冲击对于宏观杠杆率的影响具有时变特征。具体来看,经济政策不确定性的上升在2008Q4、2015Q3 和2020Q1 三个时点对宏观杠杆率均产生正向影响,且随着时间推移逐渐加大。经济政策不确定性在2008Q4 时点的冲击的前3 期是负向影响,第3 期之后由负转正,这说明经济政策不确定性对于宏观杠杆率的影响可能存在滞后效应。综合来看,经济政策不确定性在这三个时点对宏观杠杆率在整体上产生显著的正向影响。因此,我国应该保持经济政策稳定,避免宏观杠杆率的大幅波动。

图6 宏观杠杆率对于经济政策不确定性正向冲击的时点动态关系

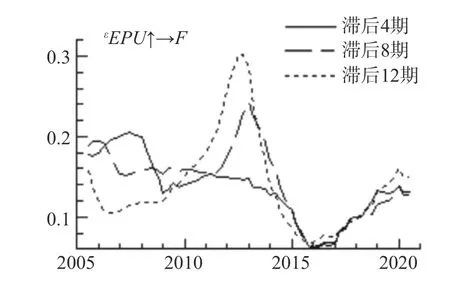

图7 反映的是系统性金融风险与经济政策不确定性的时点动态关系,从中可以看出,经济政策不确定性的提高对于系统性金融风险的影响具有时变效应,在2008Q4、2015Q3 和2020Q1 三个时点上均提高了系统性金融风险。但是,经济政策不确定性在2008Q4 时点的第2 期之前对系统性金融风险是负向影响,这说明经济政策不确定性对系统性金融风险的影响可能存在滞后效应。综合来看,经济政策不确定性对于系统性金融风险在这三个时点上主要是正向影响。因此,我国应该重视经济政策不确定性对于系统性金融风险的正向冲击。

图7 系统性金融风险对于经济政策不确定性正向冲击的时点动态关系

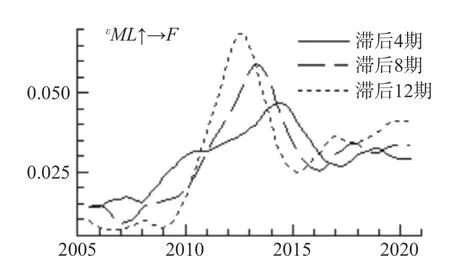

图8 反映了系统性金融风险对于宏观杠杆率正向冲击的时点动态关系,从中可以看出,宏观杠杆率的正向冲击在2008Q4、2015Q3 和2020Q1 三个时点上均显著地提高了系统性金融风险,且在2015Q3 和2020Q1 两个时点的冲击影响大于在2008Q4 时点的冲击影响,原因在于近年来我国宏观杠杆率在不断上升,对系统性金融风险的影响逐渐增强。另外,在2015Q3 和2020Q1 两个时点,宏观杠杆率对于系统性金融风险的影响出现先下降又逐渐上升的现象,其原因可能在于:2015年国家去杠杆政策降低了系统性金融风险,但是后来由于国内外经济环境的变化,尤其是中美贸易争端和新冠肺炎疫情的发生严重影响我国经济的平稳发展,导致宏观杠杆率对于系统性金融风险的影响出现先下降又逐渐上升的现象。综合来看,宏观杠杆率在2008Q4、2015Q3 和2020Q1 三个时点上都对系统性金融风险产生显著正向影响,这说明防范系统性金融风险应该重视宏观杠杆率上升的影响。

图8 系统性金融风险对于宏观杠杆率正向冲击的时点动态关系

(三)稳健性检验

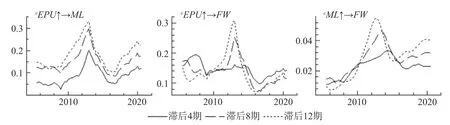

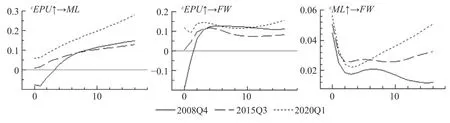

本文参考郭娜等(2020)的做法,使用相反数处理反向变量,重新计算系统性金融风险,以进行稳健性检验。系统性金融风险记为FW。稳定性检验结果如图9 和图10 所示。可以看出,检验结果与前文一致,因此本文的实证结果稳健。

图9 经济政策不确定性、宏观杠杆率与系统性金融风险等间隔动态关系

图10 经济政策不确定性、宏观杠杆率与系统性金融风险时点动态关系

五、研究结论和政策建议

本文基于2005年第一季度至2020年第三季度数据,选取30 个宏观经济指标度量系统性金融风险,构建TVP-SV-VAR 模型研究经济政策不确定性、宏观杠杆率和系统性金融风险的动态关联和时变特征。实证研究发现:经济政策不确定性、宏观杠杆率和系统性金融风险的影响具有时变特征,具体表现为:经济政策不确定性的正向冲击在短期、中期和长期显著提高了宏观杠杆率,经济政策不确定性的提高在短期、中期和长期从整体上提高了系统性金融风险,宏观杠杆率的正向冲击在短期、中期和长期显著提高了系统性金融风险的水平。

在此基础上,本文提出如下政策建议:

第一,经济政策不确定性的上升会导致系统性金融风险的提高,因此,我国的经济政策应该保持稳定性和持续性,强化对于小微企业的金融支撑力度,避免经济政策的急转弯。要完善货币政策和宏观审慎政策对经济的联合调控机制,稳定市场对于经济政策的预期,降低经济政策不确定性对于系统性金融风险影响。

第二,加强经济政策的精准导向和资金运用监管,防治资金在金融系统空转和杠杆套利。为了应对疫情对经济的冲击,财政赤字的增加和宏观杠杆率的上升难以避免。但是宽松的经济政策下资金过度流入房地产市场和股票市场会引发资产价格的快速上升甚至产生系统性金融风险。因此,我国政府部门应该严格控制政策资金流入股市和房地产市场,实现经济平稳发展和金融稳定。

第三,完善宏观调控跨周期设计和调节机制,实现稳定经济增长和防范系统性金融风险长期均衡。当前,应对疫情对于经济的负面冲击,恢复经济发展是第一要务,但是也要同样关注金融风险的产生以及宽松的经济政策对长期经济增长潜力的抑制作用。同时,完善我国经济政策的跨周期设计和调节机制,实现经济高质量发展和防范系统性金融风险发生的动态平衡。

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:33:56

大社会(2020年3期)2020-07-14 08:44:16

当代陕西(2019年15期)2019-09-02 01:52:08

辽宁经济(2017年12期)2018-01-19 02:34:01

中国男科学杂志(2016年5期)2016-12-01 05:20:21

中国机电工业(2016年5期)2016-12-01 04:26:24

山西农经(2016年3期)2016-02-28 14:23:54

河南电力(2016年5期)2016-02-06 02:11:23

中国机电工业(2015年5期)2015-02-28 08:36:38

名作欣赏(2014年29期)2014-02-28 11:24:31