企业分拆上市动因及经济后果探析

——以威胜信息分拆上市为例

2021-11-09 07:58鲍在山

中国农业会计 2021年9期

魏 聪 鲍在山

我国分拆上市相比境外资本市场起步较晚,监管规则也较严格。但2018年科创板设立,以及2019年底《上市公司分拆所属子公司境内上市试点若干规定》发布,使得越来越多国内上市公司披露分拆上市意愿加大,启动分拆上市计划。基于上述研究背景,本文以分拆上市动因的合理性和分拆上市所带来的经济后果为视角,对威胜信息公司分拆上市进行剖析,以期为其他公司分拆上市提供理论借鉴和实践参考。

一、文献综述

目前国外对分拆上市多方面进行了大量研究探讨工作。Smith和Schipper(1986)将分拆上市定义为上市母公司将控制权为100%的子公司进行剥离并首次公开向社会公众发行股票的过程。Schipper和Smith(1986)发现母公司在子公司分拆上市之后均能够获得不同的超额收益。国内对分拆上市研究尚处于探索实践中。国内学者万迪昉、郭星海(2010)在分拆上市研究基础上强调完全控制权的概念,并与股权融资、分拆分立等近似理论进行区分整理。林旭东、聂永华(2009)则是提出分拆上市动因是向市场传递出积极信息从而获得超额收益。综上所述,欧美等国家对分拆上市研究基本形成了清晰严谨的研究框架体系和理论基础,而国内分拆上市成功的案例相对较少,使之案例研究和实证研究相对匮乏。本文在国内外分拆上市实践与理论研究基础上,通过对国内案例研究,以期为分拆上市研究框架体系提供支持。

二、威胜信息科创板分拆上市案例介绍

(一)公司简介

1.威胜控股。威胜控股是一家2005年12月份在香港主板上市的投资控股公司,是湖南省首家在境外主板上市的企业。公司主要以提供智能计量解决方案,开发销售智能计量产品等为主要经营业务。

2.威胜信息。威胜信息成立于2004年,2020年1月正式在科创板挂牌上市,也是湖南省第一家在科创板正式挂牌上市公司,主要业务是为客户提供物联网智能解决方案。

(二)分拆动因

通过对威胜信息进行分析,探讨公司的分拆动因主要有以下几点。

1.加强公司智慧管理领域核心竞争点。威胜信息作为子公司再上市,必然会带动集团公司核心业务发展,扩大公司核心竞争点的优势,实现智慧公共事业物联网、智慧交通物联网、智慧环保物联网等多层次系统物联网战略布局。

2.实现威胜集团整体价值增值。威胜信息在科创板挂牌上市之后,威胜控股和威胜信息均需要作为独立的上市经济实体向社会公众披露相关财务报表等信息,有利于公司外部投资者对公司实际价值进行合理评估,实现整体价值增值。

3.提升公司经营效率,优化资源配置。威胜信息在分拆上市进程中,设立了包括安化瑞通等多个员工持股平台,能够激励管理层人员积极行使其职责,优化公司整体资源配置。

三、分拆上市的经济后果

(一)资本市场层次

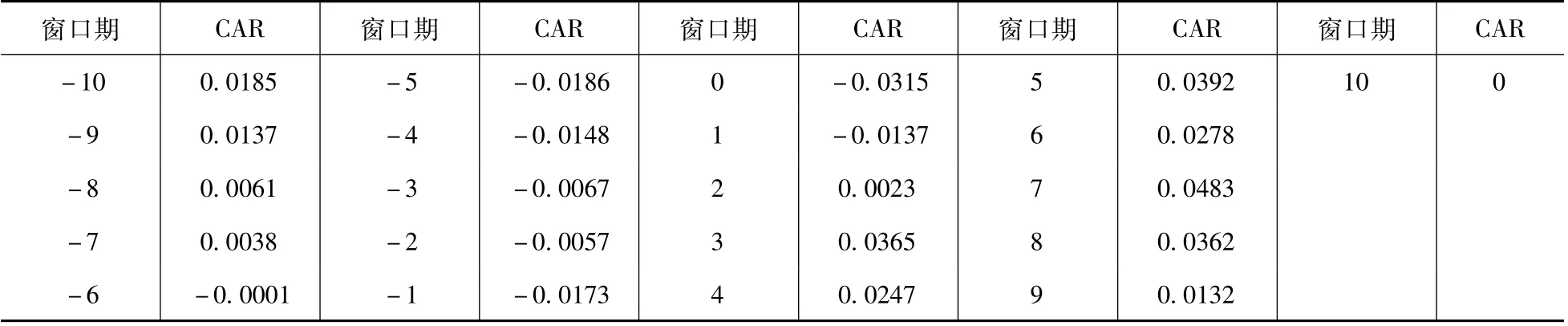

首先,本节研究的事件确定为威胜控股分拆核心子公司威胜信息科创板上市,事件日确定为威胜信息公司获得科创板正式上市注册批准的日期,即2019年12月20日。事件窗口期设定为[-10,10],即基准0交易日前后各10个交易日,总共合计21个交易日。事件估计期确定为[-110,-10),事件估计期总共100天。其次,根据研究内容建立市场模型为Rt=α+β×Rmt+εt,其中Rt是威胜控股在t日的实际收益率,α和β是相关模型回归系数,Rmt是t日的市场收益率,εt是误差残差值。再者,本节中计算所需的市场收益率选取恒生指数收益率作为分析的标准。从国泰安数据库中获取恒生指数收益率和股票实际收益率,并且按照上述建立的市场模型Rt=α+β×Rmt+εt运用Excel进行线性回归,计算得出α=-0.005674,β=1.361733,得出Rt=-0.005674+1.361733×Rmt。通过本模型计算出CAR数据如表1所示。

表1 威胜控股CAR表

根据上述分析可以看出,公司的超额收益率表现出较为明显的正向波动趋势,从之前的基准0交易日负值逐渐转为正值,且基本上稳定在0.02上下浮动,说明外部投资者对于威胜信息获得上市注册批准持积极态度,使得公司在短期资本市场上呈现出利好的势态。

(二)企业价值层次

首先,由于威胜信息为高新技术企业,因此假定所得税税率均为15%;其次,由于威胜信息可获得2016-2019年财务数据,因此假定2016年威胜信息递延所得税资产较上年增加为0;最后,将2019年作为分拆上市所带来经济后果的研究对比时间节段。

在上述条件和假定情况下,相关计算分析如下所示。

1.税后净营业利润。根据税后净营业利润计算公式,可计算出威胜控股2016年税后净营业利润为30 639.4万元,2017年为23 612.7万元,2018年为32 408.5万元,2019年为39 516.25万元;威胜信息2016年税后净营业利润为6 633.8万元,2017年为11 175.5万元,2018年为14 417.9万元,2019年为16 783万元。

2.期末总投资额。根据期末总投资额计算公式,计算威胜控股2016年期末总投资额为529 013万元,2017年为558 610.9万元,2018年为616 205万元,2019年为696 174万元;威胜信息2016年期末总投资额为80 945.9万元,2017年为113 734.5万元,2018年为132 938.5万元,2019年为155 369.7万元。

3.加权资本成本。无风险利率采用的是央行2016-2019年度贷款利率,并根据公司长期和短期贷款比例进行加权平均确定。威胜控股的贝塔系数通过同花顺数据库获得,而威胜信息由于上市时间较短,因此贝塔系数运用可比公司法,调整资本结构差异计算所得。权益资本成本的风险溢价采用我国2016-2019年GDP增长率作为风险溢价近似值进行确认。结合上述条件,计算得出威胜控股2016年税后加权资本成本为6.98%,2017年为7.77%,2018年为7.38%,2019年为6.44%;威胜信息2016年税后加权资本成本为7.15%,2017年为8.93%,2018年为8.58%,2019年为7.22%。

4.经济增加值。根据经济增加值的计算公式,计算威胜控股2016年经济增加值为-6 285.71万元,2017年为-19 791.37万元,2018年为-13 067.43万元,2019年为1 656.09万元;威胜信息2016年经济增加值为846.17万元,2017年为1 019.01万元,2018年为3 011.78万元,2019年为5 565.31万元。

综上所述,威胜控股和威胜信息2019年经济增加值出现了明显上升,其中,威胜控股经济增加值相较于2018年总体提高近9倍,威胜信息经济增加值总体提高近1.85倍。这说明威胜信息分拆上市提升了公司价值,增强了公司竞争力。

在分析该案例过程中,主要有以下结论。

1.拆分上市有助于具发展潜力的优质资产上市。从本案例公司来看,只有分拆出来的子公司具有良好的发展前景,同时又具有足够的市场资源,才能保证上市后公司发挥其优势,确保其可持续发展。

2.分拆上市有助于提升集团公司的整体价值。从案例企业运用EVA法对企业价值进行衡量的结果来看,分拆上市进程大大提升了公司经济增加值,因此说分拆上市能够为公司创造出超额收益回报,从而增加企业价值。

3.分拆上市能为集团公司发展创造新的竞争点。公司将优质子公司分拆上市,势必会将子公司的业务优势发展成为集团公司的优势产业。因此,创造出新的竞争优势能在一定程度上促进集团企业发展。

猜你喜欢

车主之友(2022年4期)2022-11-25

车主之友(2022年4期)2022-08-27

车主之友(2022年4期)2022-08-27

中国经济周刊(2022年8期)2022-05-07

创业邦(2020年7期)2020-07-16

科学导报(2019年38期)2019-09-03

新民周刊(2019年29期)2019-08-06

股市动态分析(2018年45期)2018-11-30

投资北京(2017年7期)2017-08-18

创新时代(2015年8期)2015-09-16