因子分析和聚类分析在房地产上市公司中的应用

2021-11-09 07:57蓝婷

中国农业会计 2021年9期

蓝 婷

一、引言

1998-2008这10年间,我国房地产市场处于蓬勃发展阶段,交易量十分活跃,房地产价格持续上涨。然而2008年由于受次贷危机引起的全球金融风暴的影响,房地产市场由高速增长进入调整期,交易量的萎缩情况比较严重,因此房地产上市公司股票也从峰顶跌入了谷底。但是在一系列经济刺激政策和稳定房地产政策的作用下,2009年房地产市场出现了回暖局面。房地产行业是国民经济的支柱产业,成为我国经济发展的主要推动力量和国民经济新的增长点,因此其财务状况和绩效水平,不仅决定了该行业健康长远发展,而且还是影响国民经济发展的重要因素之一。目前很多房地产企业纷纷上市,活跃于资本市场,这些上市公司极具代表性,集中体现了房地产行业的整体实力和绩效水平,因此对房地产上市公司财务状况和绩效水平进行分析与评价,一方面有助于房地产行业管理透明化,有利于消费者如实了解房地产行业的具体情况,引导消费者正确投资房地产,理性看待房地产对经济发展带来的正面和负面影响;另一面也有助于客观反映我国房地产上市公司整体发展水平和最新动态,帮助企业寻找经营差距与产生的原因,让企业发现自身的缺点与不足,并通过改变经营方式提增利润,改善财务状况,促进企业做大做强。

本文研究的是房地产上市公司财务状况和绩效水平,采用因子分析的方法,从企业成长能力、盈利能力、偿债能力、收益能力和资产质量5个方面对房地产上市公司绩效进行评价,再通过因子得分对各上市公司进行聚类分析,把房地产上市公司分为蓝筹股、绩优股、潜力股、一般股和劣质股等类别,以进一步明确我国房地产上市公司的股票类型、绩效水平和发展状况。这不仅可以对房地产行业上市公司业绩进行综合评价,了解各公司在行业中地位和薄弱环节,还可以通过对因子得分的聚类,进一步说明我国房地产行业上市公司所具有的优势和不足,以此帮助投资者科学判断上市公司的绩效特征,并为企业提出改善财务状况和绩效水平的可行性建议,同时能够更好地提高房地产行业对我国GDP发展的拉动作用。

二、文献综述

如何对房地产行业上市公司财务状况和绩效水平进行考核与评价,一直是宏观经济领域讨论的热点问题,关于这方面的研究已经有许多专业成果,大部分学者们认为采用因子分析、主成分分析、聚类分析和回归分析等都可以得出影响企业绩效和发展的因素,但得出的结论往往存在着差异,其很大程度上是因其所采用的分析方法、模型、数据以及数据处理方法各不相同。许月跃、张强(2009)采用主成分分析法对所有行业上市公司财务状况从企业盈利能力、运营能力、偿债能力以及发展能力进行综合评价,由于研究对象是所有行业,范围太广,数据也难以收集,而行业间存在着很多不确定且难以对比的因素,因此有必要针对某一行业进行数据分析并提出可行性建议。郝萃菊(2008)通过建立一元回归模型分析各行业上市公司股票的投资收益和投资风险来评价一个企业的绩效和财务状况,采用回归分析法只是通过对投资风险和投资收益的预测去衡量企业绩效水平,这显然忽视了衡量企业绩效的其他因素,如成长能力、运营能力和偿债能力等,而且也没有分析对比不同公司的绩效水平及其行业所处地位。而刘振栋、刘丽和王中海(2009)则采用因子分析和聚类分析的方法对钢铁行业上市公司进行绩效评价,通过降维用可以控制所有变量的少数几个随机变量去描述多个变量之间的相关关系,得出钢铁行业各上市公司所处的行业地位,以及对各上市公司内部财务管理所存在的缺陷提出可行性建议,这是十分有价值的研究成果。

本文借鉴刘振栋、刘丽和王中海(2009)所采用的因子分析和聚类分析方法,对我国房地产行业选取相关上市公司的17项数据指标来实证研究各财务状况、绩效水平和发展潜力。

三、样本选择及变量定义

本文选取活跃在我国沪深证券交易市场的85家房地产上市公司的股票作为研究对象,在进行统计分析时全面考虑了这些上市公司股票的17项具体指标。本文实证分析的样本数据全部来自安信证券分析软件,具有较高的可靠性和权威性。文章采用SPSS statistics17和SAS9.1进行因子分析和聚类分析,从成长能力、盈利能力、偿债能力、收益能力和资产质量等方面选取了17个指标来分析房地产上市公司的财务状况和企业绩效,具体指标选取如下:最新股价(x1)、市盈率(x2)、市净率(x3)、均价(x4)、总股本(x5)、流通股(x6)、流通市值(x7)、每股收益(x8)、主营收入(x9)、利润总额(x10)、净利润(x11)、资本公积(x12)、总资产(x13)、股东权益(x14)、资产负债比(x15)、调整后每股净资产(x16)、净资产收益率(x17)。

四、实证分析过程及结果

(一)因子分析及其结果

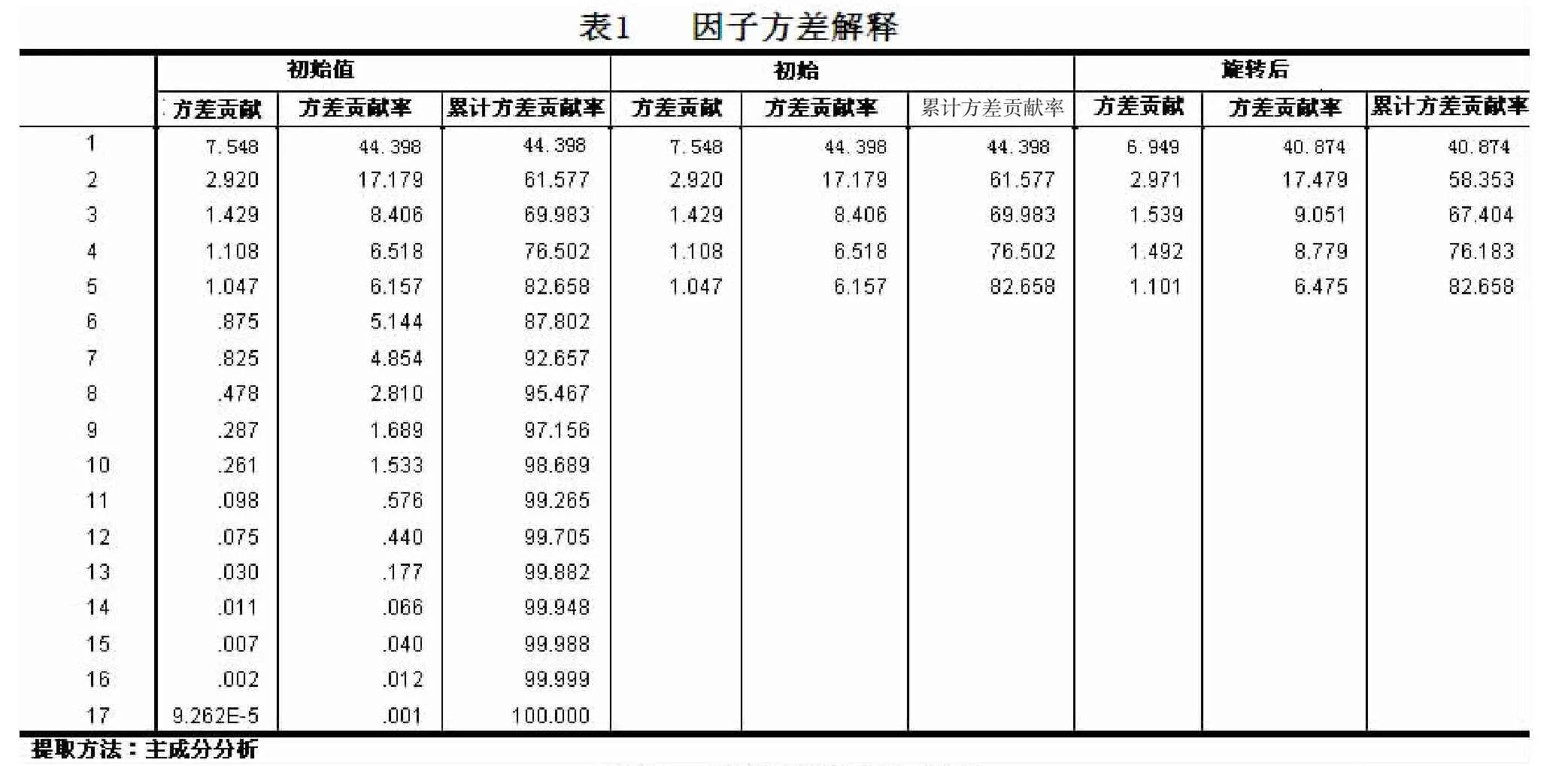

采用因子分析法,对所收集到的相关上市公司样本的17个指标,使用SPSS和SAS统计分析软件进行因子分析,得到因子特征值和方差贡献(见表1)。

?

根据最小特征值标准,即取大于1的特征值,所以只保留前5个因子。并且从表1可以看出,前5个因子的累计方差贡献达82.658%,已吸取了17个指标的主要信息,因此选取前5个特征值对应的因子为主成分因子。为了明确解释5个主成分因子的经济含义,对因子载荷矩阵进行方差最大化旋转,得到旋转后的因子载荷矩阵如下(见表2)。

根据表2显示的旋转后因子载荷矩阵,在各因子上选取载荷绝对值大于0.5的指标,可得到各主成分因子较明确的经济意义。第一主成分因子F1主要由变量x5(总股本)、x6(流通股)、x7(流通市值)、x10(利润总额)、x11(净利润)、x12(资本公积)、x13(总资产)、x14(股东权益)决定,它们在主因子上载荷分别为0.96355、0.954、0.96129、0.80474、0.79639、0.81134、0.96114、0.97162,故称因子一为成长能力因子。第二主成分因子F2主要由变量x1(最新股价)、x4(均价)、x8(每股收益)、x16(调整后每股净资产)决定,它们在主因子上的载荷分别为0.91977、0.92172、0.69314、0.71522,故称因子二为盈利能力因子。第三主成分因子F3主要由变量x3(市净率)和x17(净资产收益率)决定,它们在主因子上的载荷分别为0.85981和-0.81422,故称因子三为资产质量因子。第四主成分因子F4主要由变量x2(市盈率)和x9(主营收入)决定,它们在主因子上的载荷分别为0.78909和-0.53648,故称因子四为收益能力因子。第五主成分因子F5主要由变量x15(资产负债比)决定,它在主因子上的载荷为0.89211,故称因子五为偿债能力因子。

表3给出了综合因子得分排名前10位的样品情况,其中万科A的综合评价函数排名第一(2.818697),优势明显,其成长能力因子得分值最高(6.700565)排名第一,偿债能力因子得分值排名第二(1.711091),然而盈利能力因子得分值排名第75(-0.83741),远低于平均水平;资产质量因子得分值排名第52(-0.09007),同样低于平均水平,万科A由于盈利能力和资产质量表现不佳降低了综合绩效水平。保利地产、招商地产、金融街、陆家嘴、南京高科、金地集团、首开股份、ST东源和云南城投的综合评价函数排名都比较靠前,具有一定的行业优势和投资价值,但从单项能力指标看,这9家上市公司都分别在成长能力、盈利能力、资产质量、收益能力或者偿债能力等方面表现不足,并导致了综合评价函数值降低。这说明房地产行业各家上市公司都应该从自身具体情况出发,尽量避免各单项能力参差不齐的情况,努力提升整体综合绩效。

表3还给出了综合因子得分排名后10位的样品情况,其中中茵股份的综合评价函数排名倒数第一(-0.58024),情况不容乐观,其资产质量因子得分值相对较低(-1.33754)排名第82,成长能力因子得分值比较低(-0.64649)排名第79,收益能力因子得分值也比较低(-0.92828)排名第76,盈利能力因子得分值也不高(-0.6709)排名第66,其资产质量因子、成长能力因子、收益能力因子和盈利能力因子的得分值都远低于平均水平,因此即使其偿债能力因子排名第24(0.059019),也无法改变其综合得分评价函数排名倒数第一的状况。华远地产、中天城投、顺发恒业、海德股份、莱茵置业、新城B股、沙河股份、天业股份和阳光股份的综合评价函数排名都比较靠后,存在一定的行业弱势,投资价值不高,但从单项能力指标看,这9家上市公司在成长能力、盈利能力、资产质量、收益能力或者偿债能力中某方面具有一定的优势,例如新城B股资产质量因子得分值排名第9(0.379182),海德股份偿债能力因子得分值排名第6(0.475356),天业股份偿债能力因子得分值排名第4(1.161963),都高于平均水平,具有一定的优势。因此建议综合因子得分排名较后的房地产上市公司保持自己在某些方面的优势,并改善在其他方面存在的不足,进一步提高整体综合绩效,以提高整个房地产市场行业水平。

?

(二)聚类分析及其结果

本文采用SAS软件运行并计算出旋转后因子样品值和综合因子样品值,再将成长能力因子、盈利能力因子、偿债能力因子、收益能力因子和资产质量因子的样品值作系统聚类分析,得出以下七类:第一类:ST零七;第二类:ST东源;第三类:万科A;第四类:金地集团;第五类:金融街和保利地产;第六类:陆家嘴、西部资源、世联地产、合肥城建、云南城投、华发股份、北京城建、南京高科、深长城、首开股份、招商地产;其余的为第七类。

ST零七单独列为第一类公司,该公司综合评价函数排名21,处于中上水平,其资产质量具有优势,位于其他企业之首,偿债能力也比较强,但成长能力和收益能力非常弱,几乎位于其他企业之末。说明该公司极其重视资产的流动性和周转性,对资产质量要求极高,对于债权人和投资人所关注的公司偿债能力和盈利能力也给予了较高重视,但该公司忽视了内部治理和成长能力提升,这类企业虽然综合绩效表现中上,但通常成长性不强,缺乏可持续发展后劲。该类公司股票属于低收益、低成长性的“绩差股”,不具备投资价值。

ST东源单独列为第二类公司,该公司综合评价函数排名第9,有一定优势,其偿债能力非常强,位于其他企业之首,成长能力也比较强,盈利能力和资产质量状况也处于中等水平,而收益能力却非常弱,排名第72。说明该公司十分重视债权人和投资人所关注的偿债能力指标,对于公司运营和成长情况也给予了一定重视,但却不能较好地满足外部关系人对于盈利能力的要求,尤其严重忽视了收益能力改善。这类企业虽然综合绩效表现较好,也有一定成长空间,但通常收益和盈利性不高,投资人可获得的利润较少,投资价值不高。

万科A单独列为第三类公司,该公司综合评价排名第一,优势明显,其成长能力、偿债能力和收益能力都十分强,几乎都位于其他企业之首,这是一家较好的绩优成长股,同时也是行业中的龙头股,但美中不足是该公司盈利能力和资产质量比较弱,虽然如此,该类公司绩效还是比较好的,内部经营管理和控制水平较高,成长能力强,发展潜力大,投资风险小,收益水平高,有助于拉动房地产行业整体发展。该类公司股票属于高盈利、强扩张力的“蓝筹股”,是基金和机构投资者持有比重较高的股票品种,同时也是散户投资者的最佳选择。

金地集团单独列为第四类公司,该公司综合评价排名第七,有一定优势,其成长能力非常好,排名第三,但是盈利能力、资产质量、收益能力和偿债能力都非常差,几乎达到行业最低水平,所以在分析上市公司财务状况和绩效水平时,不能简单地关注综合评价排名,还要结合各单项因子进行分析,这类公司大部分刚上市不久,公司尚未发展完善,净资产收益率和每股收益较低,盈利水平低下,但该类公司具有非常大的成长空间,通常处于高速发展期,主营业务收入和净利润增长都比较快,未来成长性好。该类公司股票属于成长性非常好的“潜力股”,适合长期投资。

第五类公司分别为金融街和保利地产,这两家公司的综合评价排名都位于前列,其成长能力和资产质量也非常强,盈利能力和收益能力也能够保持中上水平,只是偿债能力比较弱,尤其是保利地产偿债能力非常弱。这类公司通常综合财务状况良好,经营业绩优良,盈利水平和收益水平比较高,资产流通和周转能力较强,成长性和竞争力非常好。该类公司股票属于具有发展潜力和投资价值和“绩优股”。

第六类公司分别为陆家嘴、西部资源、世联地产、合肥城建、云南城投、华发股份、北京城建、南京高科、深长城、首开股份、招商地产等。该类公司的一个共同特征是盈利能力较强,综合评价排名也比较靠前,但成长能力、收益能力、资产质量和偿债能力则相对较弱。这类公司通常盈利能力良好,主营业务收入较高,但由于较高的生产成本导致净利润增加缓慢,给企业长远发展造成阻滞。因此,投资者对于该类盈利能力强、其他方面能力相对较弱以及生产成本较高的上市公司股票,应慎重选择。

第七类公司其成长能力、盈利能力、收益能力、资产质量和偿债能力都处于一般甚至中下水平,公司财务状况和业绩水平一般,该类公司股票属于“一般股”,投资者可多加观望,再择优选择。

五、结论

房地产行业是国民经济的支柱产业,近年来已成为我国经济发展的主要推动力量和新的增长点,房地产企业行业水平和成长空间,不仅决定了该行业的健康长远发展,而且还是推动我国GDP发展的重要力量。

通过对房地产行业年报数据研究结果表明,房地产行业上市公司整体绩效水平欠佳,营运能力表现不强,成长空间有待提升,收益能力和盈利能力有待增强。行业中蓝筹股和绩优股较少,应注意提高这类公司的数量和质量,以龙头企业的规模效应带动整个房地产行业竞争力的提升;行业中一般股的数量较多,这类公司应根据自身的缺点与不足,改善公司盈利能力、收益能力和偿债能力,提高自身成长性,向蓝筹股和绩优股看齐;至于行业中的劣质股也比较少,个别成长性弱、收益性低的上市公司主要是由于在进行房地产改建或者发生企业重组造成的,只要调整好还是具有发展潜力和投资价值的。

总而言之,房地产上市公司应该根据自身企业发展的实际情况,调整财务目标,挖掘更大成长空间,提高盈利能力、收益能力和偿债能力,向蓝筹股和绩优股看齐,优化整个房地产行业产业水平,推动我国经济高质量发展。

猜你喜欢

今日财富(2022年15期)2022-05-24

医学美学美容(2021年18期)2021-10-21

今日农业(2021年12期)2021-10-14

初中生世界·九年级(2019年6期)2019-08-15

董事会(2019年11期)2019-02-10

汽车观察(2018年10期)2018-11-06

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21

时代英语·高三(2014年5期)2014-08-26