公共卫生危机与中美股市联动

2021-11-08 07:24刘小逸

上海商学院学报 2021年5期

冯 玲 刘小逸

一、引言

近些年来,中国资本市场对外开放的步伐不断加快。从1979年引进外商直接投资(FDI),到1992年发行外资股(B股),再到2002年之后陆续出台各种资本开放制度,如合格境外机构投资者(QFII,2002年)、合格境内机构投资者(QDII,2007年)、人民币合格境外机构投资者(RQFII,2011年),中国资本市场与境外资本市场的联系逐渐增加。近些年来,中国政府又陆续推出沪港通(2014年11月)、深港通(2016年12月)、沪伦通(2019年6月)等制度,以促进中国资本市场与国际资本市场的进一步融合。不仅如此,2019年9月,国家外汇管理局取消QFII的投资额度限制,同时取消QFII单家投资额度的备案和审批,标志着我国资本市场对外开放进入新的阶段。

伴随着资本市场对外开放进程的推进,中国股市与美国股市之间存在怎样的联动关系?是从美股至中国股市的传递,或是反之?抑或不存在联动,或者联动关系具有时变特征?这些问题对于中国资本市场的进一步开放至关重要。原因在于:其一,资本市场开放在带来资金、提高资源配置效率的同时①Bekaert G, Harvey C R,“Emerging Markets Finance”, in Journal of Empirical Finance, 2003, Vol.10, pp.3—56.,也可能增加我国经济波动②李巍、张志超:《直接投资开放对实际汇率、国内经济产出波动的影响》,《管理世界》2008年第6期,第11—20页。,危及我国宏观经济的稳定③Bae K H, Karolyi G A, Stulz R M,“A New Approach to Measuring Financial Contagion”, in The Review of Financial Studies, 2003,Vol.16, No.3, pp.717—763.。其二,中美股市联动反映了两国之间的经济周期特征,虽然2018年以来的“贸易战”增加了中美经济往来的不确定性,但美国依然是中国最主要的经济合作伙伴和境外投资来源地之一。其三,美国股市是最成熟的资本市场之一,是唯一对其他主要市场有显著影响的市场。④Masih Abul M M, Masih R,“Are Asian Stock Market Fluctuations Due Mainly to Intra-regional Contagion Effects? Evidence Based on Asian Emerging Stock Markets”, in Pacific-Basin Finance Journal, 1999, Vol.7, No.3—4, pp.251—282;Bessler D A, Yang J,“The Structure of Interdependence in International Stock Markets”, in Journal of International Money and Finance, 2003, Vol.22, No.2, pp.261—287;Ratanapakorn O, Sharma S C,“Interrelationships Among Regional Stock Indices”, in Review of Financial Economics, 2002, Vol.11, No.2, p.91.故研究中美股市联动,不仅有利于国际投资者进行有效的资源配置,更有助于我国的政策制定者们在开放本国资本市场的同时,能够采取合适措施,以抵御国际冲击,防范金融风险,维系我国宏观经济的安全。

经典理论认为,国际股市的联动主要源于两种机制。其一,经济基本面互联。其核心主张为,股市是宏观经济的“晴雨表”,各国宏观基本面相互联系,故引发股市的跨国联动。⑤Grant M Q, Vance R V,“Stock Prices, News, and Business Conditions”, in Review of Financial Studies, 1993,Vol.6, No.3, pp.683—707;Michael A, Bernard D,“Exposure to Currency Risk: Definition and Measurement”, in Financial Management, 1984, Vol.13, No.2, pp.41—50;Becker K G, Finnerty J E, Friedman J,“Economic News and Equity Market Linkages between the U.S.and U.K”, in Journal of Banking and Finance,1995, Vol.19, No.7,pp.1191—1210;Contessi S, Pace P D, Francis J L,“The Cyclical Properties of Disaggregated Capital Flows”,in Journal of International Money and Finance , 2013, Vol.32, pp.528—555.其二,市场传染因素。该观点认为,金融危机时期,金融市场的羊群效应会放大投资者的投机行为,加剧股票市场的价格波动,增强股票市场间的联动。⑥Mervyn A K, Sushil W,“Transmission of Volatility between Stock Markets”, in The Review of Financial Studies,1990, Vol.3, No.1, pp.5—33; Connolly R A, Albert F W, “Economic News and Stock Market Linkages: Evidence from the U.S,U.K and Japan”, in Proceeding of the Second Joint Central Bank Research Conference on Risk Management and Systemic Risk, 1998; Forbes Kristin J, Roberto R,“No Contagion, Only Interdependence: Measuring Stock Market Comovements”, in The Journal of Finance, 2002, Vol.57, No.5, pp.2223—2261; Corsetti G, Pericoli M, Sbracia M, “Some Contagion, Some Interdependence: More Pitfalls in Tests of Financial Contagion”, in Journal of International Money and Finance, 2005, Vol.24, No.8, pp.1177—1199; Kitamura Y, “Testing for Intraday Interdependence and Volatility Spillover among the Euro, the Pound and the Swiss Franc markets”, in Research in International Bussiness and Finance, 2009, Vol.24, No.2, pp.158—171.

针对中美股票市场之间的联动,部分文献认为:加入WTO①何光辉、杨咸月、陈诗一:《入世以来中国证券市场动态国际一体化研究》,《经济研究》2012年第10期,第82—96页。、金融自由化②游家兴、郑挺国:《中国与世界金融市场从分割走向整合——基于DCC-MGARCH模型的检验》,《数量经济技术经济研究》2009年第12期,第96—108页;王鹰翔、张鲁欣:《基于向量GARCH模型的国际证券市场波动溢出研究》,《管理评论》2011年第6期,49—53页。、美国2008年以来的“量化宽松”政策③杨雪莱、张宏志:《金融危机、宏观经济因素与中美股市联动》,《世界经济研究》2012年第8期,第17—21+87页。、股权分置改革④骆振心:《金融开放、股权分置改革与股票市场联动——基于上证指数与世界主要股指关系的实证研究》,《当代财经》2008年第4期,第52—57页。,以及中美之间的贸易联系等⑤龚金国、史代敏:《金融自由化、贸易强度与股市联动——来自中美市场的证据》,《国际金融研究》2015年第6期,第85—96页。,都会加强中美股市之间的联动性。但也有文献指出,中美股市之间相对独立⑥张兵、范致镇、李心丹:《中美股票市场的联动性研究》,《经济研究》2010年第11期,第141—151页。,或者关系微弱⑦赵振全、薛丰慧:《股票市场交易量与收益率动态影响关系的计量检验:国内与国际股票市场比较分析》,《世界经济》2005年第11期,第64—70+79页;张福、赵华、赵媛媛:《中美股市协整关系的实证分析》,《统计与决策》2004年第2期,第93—94页。。总体而言,中美股市间的相关度近年来不断增强,但仍维持较低水平,国内外股市间的联动现象并不显著。

既有文献虽然能够讨论中美股市之间的联动现象,但无法清晰识别二者之间的联动机制。这是因为,正常时期,金融市场里的投资者行为既与投资者情绪有关,也与投资者对经济基本面的感知紧密联系,并非完全独立于经济基本面。但这一特征并不存在于2020年初所暴发的新冠肺炎疫情中。⑧“新冠肺炎”,全称“新型冠状病毒肺炎”(Corona Virus Disease 2019,COVID-19),是指由于感染“新型冠状病毒”而引发的急性肺炎。2019年12月,中国湖北省武汉市发现部分新冠肺炎病例。2020年1月,新冠肺炎在中国境内大规模传染。同年2月11日,世界卫生组织将新型冠状病毒感染的肺炎命名为“COVID-19”;3月11日,世界卫生组织宣布,新冠肺炎疫情可被称为全球大流行(Pandemic)。原因在于:新冠肺炎疫情这一公共卫生危机完全来自于经济体系之外,短期内并不会影响经济基本面。故疫情期间的股市联动,主要源自于市场传染因素,而非经济基本面互联。因此,探讨疫情期内的中美股市联动,能够帮助我们识别跨国股市之间的传染效应。

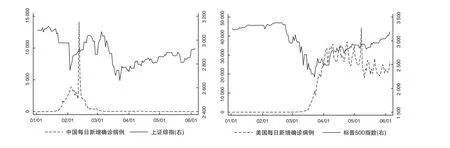

如图1所示,中美两国的疫情期存在明显的错峰,不同阶段的行情波动也存在差异。中国春节假期结束后的首个交易日(2020年2月3日),国内股市发生强烈震荡,上证综指当日跌幅达7.72%,此时,美国股市相对稳定,两国并未表现出显著的联动现象。随着疫情在欧美地区陆续暴发,美国股市开始步入下行阶段,三月份标普500指数的累计下跌幅度超过25%,与此同时,上证综指也进入新一轮下跌过程,两国市场同跌的行情体现出股市间的联动行为。可见,股市间的联动可能存在阶段性特征。

图1 中美新冠肺炎每日新增确诊病例及股指波动

为探讨不同阶段里中美股市间的联动现象,以及国际疫情对两国股市的影响,本文对2020年1月20日至2020年6月6日期间的全样本进行分阶段讨论。根据全球疫情发展情况,本文将此时间段的疫情传导过程划分为亚洲暴发期、欧洲暴发期与美洲暴发期。其中,亚洲暴发期疫情主要集中于中、韩等亚洲国家,欧洲暴发期新增确诊病例主要来自意大利、法国、西班牙、德国等欧洲国家和地区,美洲暴发期新增确诊病例则主要来自美国、巴西等地区。

通过对数据进行向量自回归(VAR)分析,本文发现:其一,美股对疫情冲击更为敏感。美洲暴发期内,全球疫情是标普500指数收益率的格兰杰原因,但对上证综指并未产生显著影响。其二,美股对中国股市存在显著的单向影响。该现象在整个样本期内具有稳健性,且亚洲暴发期与欧洲暴发期内的影响程度更为显著。其三,新冠肺炎疫情之前,中美股市间并不存在任何形式的联动。这说明,疫情的暴发加剧了美股对中国股市的传染效应,增加了我国国内市场的波动性和不确定性。

新冠肺炎疫情的暴发引发了世界金融市场的巨大恐慌,随着疫情的发酵,经济学界涌现出大批相关文章,但这些文章基本聚焦于疫情冲击对股市的直接影响①Awadhi A, et al, “Death and Contagious Infectious Diseases: Impact of the COVID-19 Virus on Stock Market Returns”, in Journal of Behavioral and Experimental Finance, 2020, Vol.27, No. C, 100326.,极少关注股票市场跨国界联动现象。本文关注疫情期间的中美股市联动,利用公共卫生冲击,探讨跨国股票市场之间的传染效应,因此,对现有文献给予了有效补充。文章结构安排如下:第二部分为相关文献综述,第三部分为数据及研究设计,第四部分为实证分析,第五部分为稳健性检验,第六部分为结论。

二、文献综述

围绕论文主题,本部分主要针对以下两方面文献进行总结:其一,中美股市联动;其二,冲击对国际股票市场联动的影响。

首先,就中美股市的联动现象而言,随着中国金融市场的开放程度不断提升,有关中美股市联系的研究也日益丰富。在20世纪初期,学术观点普遍认为中国股市行情相对独立,与美国股市间的联系十分薄弱。①陈漓高、吴鹏飞、刘宁:《国际证券市场联动程度的实证分析》,《数量经济技术经济研究》2006年第11期,第124—132页;韩非、肖辉:《中美股市间的联动性分析》,《金融研究》2005年第11期,第117—129页。Lin等人对比研究了中国股市与世界主要股市间的相关度,结果表明A股走势与美股市场基本不存在相关性,B股仅呈现出低水平的相关关系,显著低于中国与亚洲各股市的相关性。②Lin K P, Albert J M, Yang Z S, “Chinese and World Equity Markets: A Review of the Volatilities and Correlations in the First Fifteen Years”, in China Economic Review, 2009.Vol.20, No.1, pp.29—45.近年来,伴随着中国金融自由化的发展,QFII、QDII、RQFII等资本开放政策均取得了显著的效果,使得中国股市与国际市场的相关度有所提升。这一变化,一方面有助于中国金融市场的国际化发展,另一方面也增加了市场风险及不确定性。尤其在金融危机期间,中国股市与国际股市间相关性更为显著。根据Liu和Ouyang的研究,2008年金融危机暴发后,美股对国内市场存在明显的溢出效应,来自国际市场的冲击对国内股市有显著的干扰③Liu Y Q, Ouyang H B,“Spillover and Comovement: The Contagion Mechanism of Systemic Risks between the U.S. and Chinese Stock Markets”, in Emerging Markets Finance and Trade, 2014, Vol.50, No.3, pp.109—121.;同时,Chen等人通过对比危机期与非危机期,发现金融危机期间中美股市间的“传染效应”会提高87%,国际市场的恐慌情绪会对国内市场造成更严重的影响④Chen W, et al, “Quantitative Measurement of the Contagion Effect between US and Chinese Stock Market during the Financial Crisis”,in Physica A-Statistical Mechanics and Its Applications, 2014, Vol. 410, pp. 550—560.。

在此次新冠疫情扩散过程中,中国作为最早暴发大规模疫情的国家,股票市场承受了更大的压力与悲观情绪。近期,分析疫情期间中国股市表现的文章大量涌现,如Shan和Tang研究了职工满意度与公司股票收益率的相关性⑤Shan C Y, Tang D Y J,“The Value of Employee Satisfaction in Disastrous Times: Evidence from COVID-19”,Working Paper, 2020.;Ramelli和Wagner研究了在疫情发展的不同阶段,与中国相关的跨国公司的股票波动情况⑥Ramelli S, Wagner A F, “Feverish Stock Price Reactions to COVID-19”, in The Review of Corporate Finance Studies, 2020, Vol.9, No.3, pp.622—655.,Albulescu主要分析了“新冠肺炎”新增确诊病例、死亡率对股市收益的冲击等⑦Albulescu C,“Coronavirus and Financial Volatility: 40 Days of Fasting and Fear”, in Research Papers in Economics, 2020.。现有研究基本聚焦于疫情对中国股市的直接冲击,极少关注中国股市与美国股市间是否产生联动反应,然而根据图1,2020年3月上旬,国内疫情已基本得到控制,但上证综指却进入新一轮的大幅下跌过程,可见,随着全球疫情的发酵,国际恐慌情绪可能对国内市场产生了一定的传染效应。

其次,就冲击对国际股票市场联动的影响而言,针对公共卫生危机引发恐慌传播及股票市场联动反应的研究十分稀少。现有文献主要是对经济、金融类冲击在世界主要股票市场间的传播进行研究,聚焦于东南亚金融危机、2008年全球金融危机等经济危机期间的“危机传染”现象。在2008年金融危机之前,学术观点普遍认为,冲击跨市场传播的现象并不剧烈且主要存在于新兴市场;发达经济体股市运行相对稳定,被认为对跨市场“危机传染”具备一定的免疫能力(包括Corsetti等;Kitamura)。Forbes和Roberto提出在1997年亚洲金融危机、1994年墨西哥金融危机及1987美国股灾期间,各市场股指收益率间相关系数的显著提升与市场波动率的增长紧密相关,控制市场波动后的无条件相关系数并未显著增强,与给定波动率下的条件相关系数差异悬殊,危机传染的观点并不成立。①Forbes K J, Roberto R,“No Contagion, Only Interdependence: Measuring Stock Market Comovements”, in The Journal of Finance, 2002,Vol.57, No.5, pp.2223—2261.而2008年金融危机之后,诸多研究为跨市场危机传染现象的存在提供了实证依据,基于Forbes和Roberto的工作,Luchtenberg和Vu以及Gormus等均发现,2008年金融危机期间,控制市场波动性后仍可捕捉到显著的“危机跨市场传染因素”,进一步证实金融危机期间,世界股票市场存在显著的联动现象。②Luchtenberg K F, Vu Q V,“The 2008 Financial Crisis: Stock Market Contagion and Its Determinants”, in Research in International Business and Finance, 2015, Vol.33, pp.178—203;Gormus S, Bulent G, Sevcan,“Determinant of Stock Market Return Correlation: An Extented Gravity Model Approach”, in International Journal of Contemporary Economics and Administrative Sciences, 2011,Vol.1, No.4, pp.298—312.

早期学术界对公共卫生危机类冲击的经济、金融影响研究甚少,原因在于两方面:其一,以往传染性疾病的传播范围有限,感染区域范围及严重程度远不及新冠肺炎。其二,20世纪90年代之前世界股票市场相关性较弱③Claessens S, Kose M A, Terrones M E,“Financial Cycles: What? How? When? ”, in NBER International Seminar on Macroeconomics 2010, 2011,Vol.7, No.1, pp.303—343;Quinn D P, Voth H J,“A Century of Global Equity Market Correlations”, in The American Economic Review, 2008, Vol.98, No.2, pp.535—540.,当金融市场相对独立时,外部公共卫生冲击这类来自经济、金融体系之外的冲击,难以造成显著的股票市场联动现象。但随着金融全球化发展的推进,金融体系相关度逐渐提升,研究公共卫生危机背景下的股票市场联动反应,对完善相关学术研究具有重要意义。随着各地新冠肺炎疫情的大规模暴发,学术界涌现大批相关文章,如“新冠肺炎”确诊病例及死亡率等疫情变量对股市收益或方差的影响④Barro R J, Jose F U, Joanna W, “The Coronavirus and the Great Influenza Pandemic: Lessons from the‘Spanish Flu’for the Coronavirus’s Potential Effects on Mortality and Economic Activity”, in National Bureau of Economic Research, 2020.、疫情期间不同类别上市公司的股票表现⑤Nguyen K,“A Coronavirus Outbreak and Sector Stock Returns: A Tale from the First Ten Weeks of 2020”,in Applied Economics Letters, 2021, pp.1-11.等。大多数文献重点关注疫情对股票市场的直接影响,极少文章关注疫情期间中美股市间的跨区域联动反应及“危机传染”的实现机制。

总结上述文献可知,多数实证检验认为:中美股市间的相关性十分薄弱,市场间不存在显著、持续的联动现象,但随着国内资本开放策略的推进,两国市场间的相关性逐步上升。在此背景下,危机冲击会进一步加剧中美股市联动行为,导致国内市场更易受到境外市场波动的影响,但现有研究基本局限于经济、金融类危机的冲击,鲜有文献研究公共卫生冲击下的危机跨国传递现象。故既有文献虽然能够讨论中美股市之间的联动现象,但无法清晰识别二者之间的危机传递机制。原因在于:经济、金融危机均源自于经济体系。这意味着,危机期间,金融市场里的投资者行为事实上与投资者对经济基本面的感知紧密联系,而非完全独立于经济基本面。金融危机所自带的这一缺陷,并不存在于2020年初所暴发的新冠肺炎疫情中,因为新冠肺炎疫情这一公共卫生危机完全来自于经济体系之外,疫情冲击下的股市联动能够真实反映出跨市场危机传染效应。故本文以新冠肺炎疫情期间的中美股市为研究对象,能够清晰识别外生冲击下的中美股票市场间的危机传染机制。

三、数据及研究设计

(一)数据及变量说明

本文以中美股票市场作为研究对象,使用数据包括两国代表性股票指数的开盘及收盘价格、全球新冠肺炎每日新增确诊病例数量。样本期间为2019年8月1日至2020年6月6日。其中,以2020年1月20日至2020年6月6日的数据探讨疫情期间中美股市中的传染效应;以2019年8月1日至2019年12月31日期间数据,对疫情出现前两国股市的联动行为进行稳健性检验。数据均来源于Wind数据库。

1.新冠肺炎疫情

世界各地疫情存在错峰现象。根据Wind数据库,中国疫情于2020年1月下旬进入高发期至2月底得到全面控制;2月中旬韩国疫情进入暴发期;3月上旬意大利进入暴发期;3月中旬西班牙、德、法、美等国进入暴发期,随后疫情扩散至全球范围。主要国家每日新增确诊病例数量变动如图2所示。这一错峰现象使得本文能够分别考察疫情发展的各阶段内中美股票市场的联动行为。疫情冲击以全球每日新增确诊病例数的对数形式来衡量,记为NCP。

图2 主要地区新冠肺炎每日新增确诊病例

2.收益率

本文分别以上证综指、标普500指数代表中美股市行情。对股指收盘价、开盘价进行对数处理,以同一交易日的收盘价与开盘价对数之差衡量股指当日收益率。①本文以当日收益率衡量股指变动,原因在于,其一,根据相关文献,开盘收益率(昨收至今开的收益率)或收盘收益率(昨收至今收的收益率)的实证结果与当日收益率基本保持一致;其二,当日收益率的时间跨度较小,变动更为灵活,对每日疫情冲击的反应更加敏感、准确。故t日收益率计算公式如式(1):

Rt代表t日股指收益率;close_price、open_price分别为股指收盘价、开盘价,上证综指日收益率记为RSZ,标普500指数收益率记为RSP。

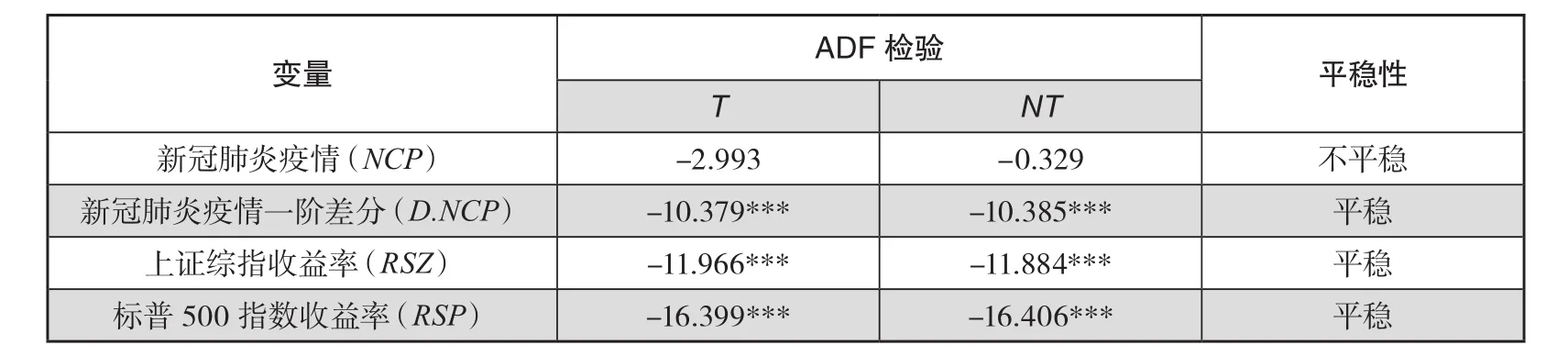

3.平稳性检验

对上述变量进行ADF平稳性检验,检验结果如表1。可见,上证综指与标普500指数收益率均为平稳序列;全球疫情变量为非平稳序列,通过一阶差分得到D.NCP,为平稳序列。

表1 平稳性检验

(二)模型设计

本文采用向量自回归(VAR)模型,研究全球疫情冲击下,中美股指收益率的联动反应。由于t期的实际新冠肺炎确诊病例数均于次日公布,故以全球疫情的滞后一期项代表当期新冠肺炎疫情冲击,构建上证综指收益率(RSZt)、标普500指数收益率(RSPt)、全球疫情(D.NCPt-1)的三变量VAR系统,模型如式(2)。

其中, Yt为VAR系统的变量向量,。B(L)为滞后算子p阶多项式矩阵②,其中β为3×3阶系数矩阵。,p由信息准则确定;ut为3×1阶残差项向量。

(三)阶段划分

疫情期内的中美股市波动呈现出阶段性特征。根据图1,伴随着新冠肺炎疫情在中国范围内的大规模暴发,上证综指于2月初进入大幅下跌过程,相比之下美股走势较为平稳。至2月下旬,中国疫情基本得到控制,上证综指逐渐恢复平稳;但美国股市进入下行期。之后,随着疫情在美国大暴发,美国股市发生剧烈震荡。与此同时,上证综指也进入新一轮更大幅度的下跌过程。

根据世界疫情发展的特点,本文将2020年上半年的疫情期划分为亚洲暴发期、欧洲暴发期与美洲暴发期。中国是最早发现并报告新冠肺炎病例的国家,国内疫情的暴发开始于1月下旬。继中国疫情之后,韩国、日本等亚洲国家相继出现大规模确诊病例。本文以1月20日至3月20日作为全球疫情的亚洲暴发阶段,该阶段的全球新增确诊病例主要集中于中、韩等亚洲国家。至2月下旬,欧洲疫情进入全面暴发阶段,新冠肺炎的影响规模进一步扩大,本文以2月21日至4月10日作为全球疫情的欧洲暴发期阶段。4月初,欧洲疫情开始得到控制,但美国疫情则依旧保持日增两万例的传播态势,处于全球疫情的暴风眼。故本文以4月1日至6月6日作为美洲暴发期疫情阶段,美国、巴西成为该阶段中的主要疫情国家。亚、欧、美疫情阶段划分如图3所示。

图3 样本期阶段划分

在不同阶段中,疫情的规模及主导地区、恐慌情绪与影响范围、对中美股票市场的冲击均存在差异。为考察各个阶段中疫情对市场的冲击以及中美股市联动行为,下文将对三个阶段分别进行研究。

四、实证分析

为识别不同阶段内的中美股市联动特征,本文以式(2)所表达的三变量向量自回归(VAR)模型、格兰杰因果检验及脉冲响应路径作为分析工具,旨在探讨各阶段中疫情对股市的影响及中美市场间的传染机制。

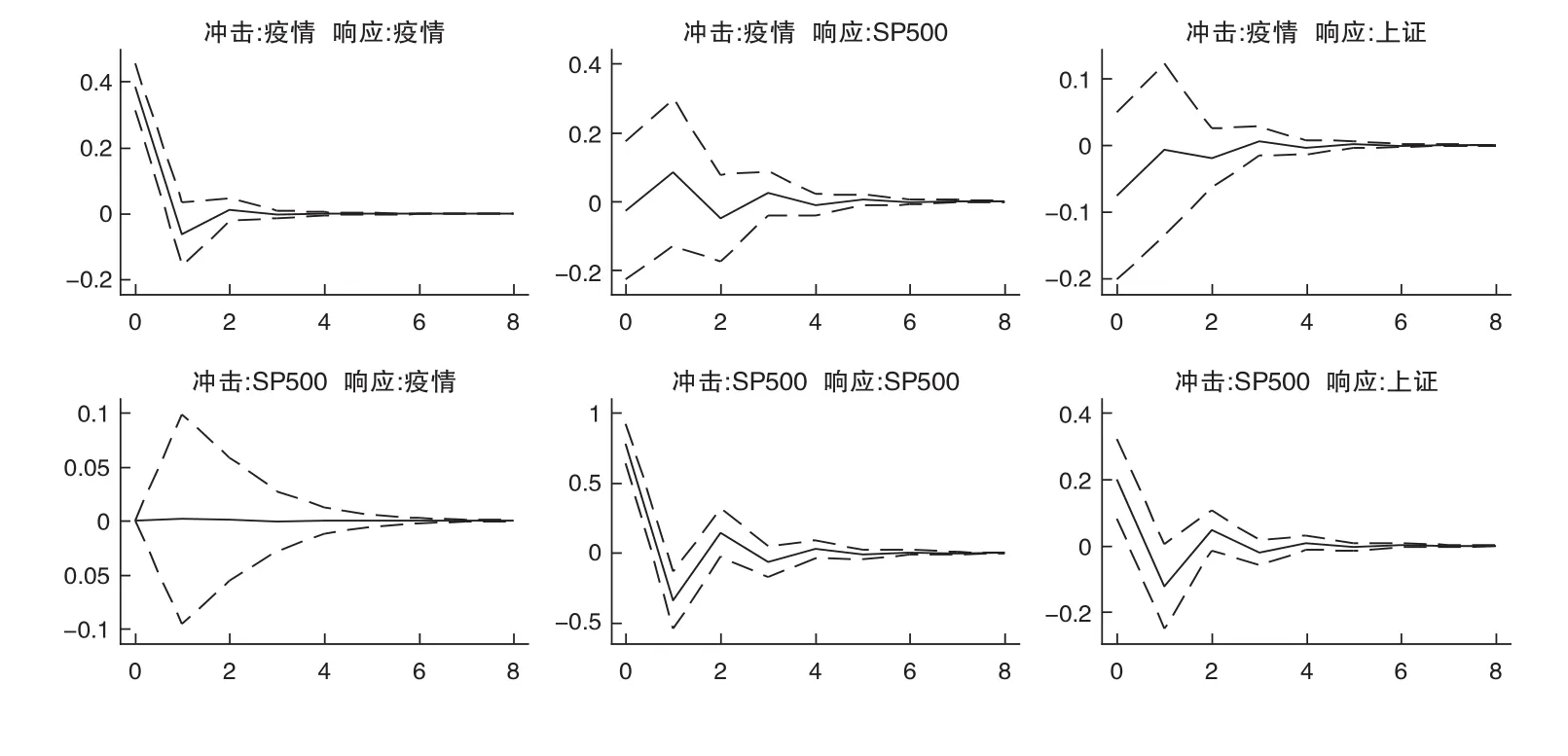

(一)亚洲疫情暴发阶段(2020年1月20日至2020年3月20日)

根据世界卫生组织新冠肺炎疫情报告,中国、韩国、日本首次报告确诊病例的时间均为2020年1月20日。中国、韩国、日本等亚洲国家相继出现疫情的大规模传播。该阶段的主要疫情地区基本为中国周边的亚洲国家,疫情传播限于局部地区,整体规模有限。

以亚洲暴发阶段的样本数据构建式(2)中的三变量VAR系统,并进行格兰杰因果检验,结果如表2。格兰杰因果检验显示:其一,标普500指数收益率(RSP)是上证综指收益率(RSZ)的格兰杰原因,但反向原假设不能被拒绝。故中美股市之间只存在单向因果关系,即美股有助于预测上证综指的走向。这说明,亚洲暴发期阶段,中美股市间存在由美国对中国的股市传染效应。其二,全球疫情(D.NCP)与中美两国股市之间均不存在格兰杰因果关系。这说明股市比较有效,会在较短的时间里消化疫情冲击所带来的影响,故疫情无法用于预测股市走向。

表2 亚洲疫情暴发阶段格兰杰因果检验

之后,本文对VAR的结果进行脉冲响应分析,亚洲疫情暴发期的响应路径如图4所示。由此可见:其一,疫情冲击并未对中美两国股市形成直接影响,虽然中国是第一阶段的主要疫情地区。可见,股市对疫情的影响具有及时消化的特征。故我们可以观察到,春节假期结束后的首个交易日(2020年2月3日)上证综指当日跌幅达7.72%这一现象,但当我们使用第一阶段数据来捕捉疫情和中国股市之间的相关性时,无法得到二者之间的显著关系。其二,标普500指数收益率的正向变动会引导上证综指收益率的正向脉冲响应,但反向影响并不显著。故中美股市间的单向联动进一步被验证。这一结果再次说明,亚洲疫情暴发阶段中美股市之间存在着美股对中国股市的传染效应。

图4 亚洲疫情暴发阶段脉冲响应

(二)欧洲疫情暴发阶段(2020年2月21日至2020年4月10日)

欧洲疫情的暴发时间晚于亚洲各国,但传播速度快、感染规模大。截至2020年4月10日,全球新冠肺炎累计确诊超152万例,其中欧洲地区病例数约占52.6%①数据来源于世界卫生组织新冠肺炎疫情报告,截至4月10日,全球累计确诊病例为1 521 252例,欧洲地区为799 696例。,成为全球主要的疫情地区。伴随着欧洲疫情的蔓延,新冠肺炎疫情的影响程度不断升级、世界卫生组织于2020年3月11日正式认定“新型冠状肺炎”疫情为全球大流行。当月国际金融市场发生剧烈震荡,纳斯达克指数3月最高单日跌幅达12.3% ,欧洲、亚太等国际主要股票市场纷纷呈现价格下跌态势。在欧洲暴发期内,疫情由局部地区扩散至全球范围,国际金融市场反应剧烈,恐慌情绪持续升温。

对该阶段的数据进行格兰杰因果检验,结果如表3所示。该阶段内,全球疫情与股票市场间并不存在显著的因果关系。再次说明,股市比较有效,在较短的时间里消化了疫情冲击所带来的影响,故疫情无法用来预测股市走向。此外,标普500指数收益率与上证综指收益率间的格兰杰因果关系继续保持,即美股股指是上证综指的单向格兰杰原因。

表3 欧洲疫情暴发阶段格兰杰因果检验

该阶段的脉冲响应路径如图5所示。伴随美股走强,上证综指也随之走强,但反向不成立。这说明,美股对中国股市依旧存在显著单向传染效应。此外,全球疫情对中美股市均没有显著冲击。这再次说明,股市存在有效性,会在较短的时间里消化疫情冲击所带来的影响。

图5 欧洲疫情暴发阶段脉冲响应

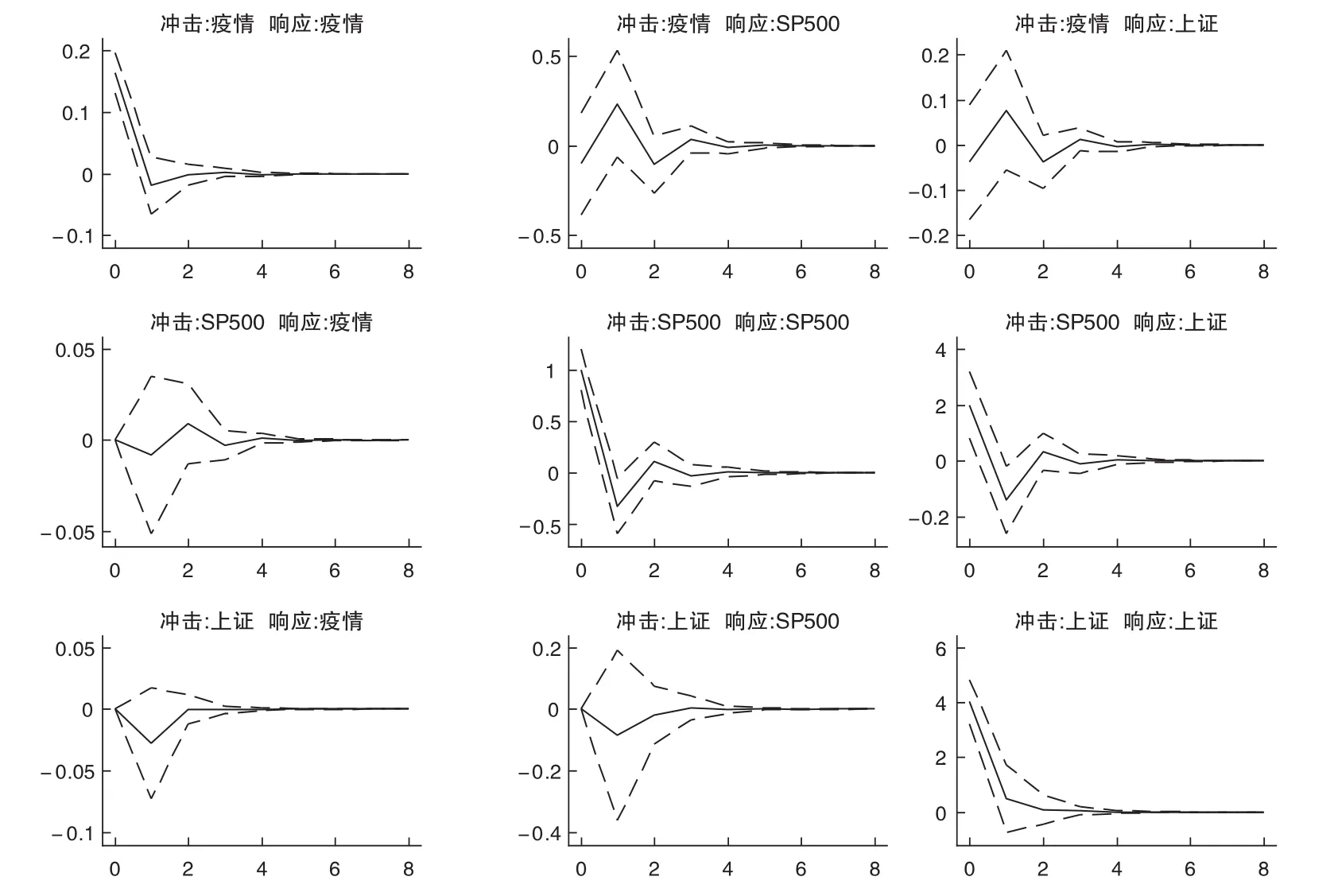

(三)美洲疫情暴发阶段(2020年4月1日至2020年6月6日)

自2020年4月,亚、欧各国的疫情基本得到控制。中国于5月22日首次实现单日零新增病例,意大利、英国等欧洲国家也相继出现新增病例连续下降的趋势。全球疫情以美国、巴西、墨西哥等美洲国家疫情为主导。4月1日至6月6日期间,美洲地区确诊病例增加296万例,至6月6日,美洲地区累计新增确诊病例约占全球累计病例数量的47%,成为世界主要疫情地区。

对该阶段的数据进行VAR分析,格兰杰因果检验如表4所示。美洲暴发期内,疫情变量构成标普500指数收益率的格兰杰原因,表明该阶段内,疫情变化能够部分用来预测股市走向。这一结论跟亚洲暴发期和欧洲暴发期并不一致。潜在原因在于,经历了亚洲暴发期和欧洲暴发期以及长时期居家办公之后,疫情已经对美国经济基本面形成负向影响,故能够传递出美国经济未来走势的信息。此外,标普500收益率构成上证综指收益率的格兰杰原因。这再次说明,公共卫生危机信号可以通过美国股市波动传递至中国市场,反映了公共卫生危机冲击下,美股对中国股市的传染效应。

表4 美洲疫情暴发阶段格兰杰因果检验

关于该阶段VAR分析的脉冲响应路径如图6所示。可见:其一,疫情对中美股市依然不存在显著冲击。虽然格兰杰因果检验显示,疫情包含了美国经济未来基本面的信息,可以用来预测美股走向,但疫情并不足以对股市形成冲击。这再次说明,股市的有效性使其能够在比较短的时间里消化疫情冲击所带来的传染效应。其二,中美股市并不存在持续、显著的响应路径,且上证综指对美股波动的响应程度与显著性均减弱。该阶段美国疫情居高不下,经济预期低迷;中国则逐渐复工复产,经济缓慢向常规状态回归;兼之国家层面的政策因素,使得中美两国经济联系削弱,故我们观察到中美两国股市之间的联动性在该阶段最为薄弱。

图6 美洲疫情暴发阶段脉冲响应

上述分析表明,疫情在亚洲暴发与欧洲暴发期间,美股对中国股市存在稳健的传染效应。但4月之后,美国疫情居高不下,导致其经济预期持续低迷。中国则复工复产,经济缓慢向常规状态回归。此外,国家层面的政策因素也导致中美两国经济联系逐渐削弱。这一系列因素使得我们观察到,在以美国疫情为主导的美洲暴发期间,疫情不仅包含可以预测美国经济的信息,同时美股和中国股市之间的联系也逐渐走弱。

为进一步检验中美股市联动的阶段性特征,下文将以上证综指与标普500指数收益率构建二变量VAR系统,考察疫情暴发前中美市场间的联动现象及疫情期间结论的稳健性。

五、稳健性检验

本小节构建上证综指收益率与标普500指数收益率的二变量VAR模型,通过格兰杰因果检验及脉冲响应,检验疫情暴发前,中美股市之间的联动特征。

本小节构建模型如式(3)所示。其中,Yt为VAR的变量向量,。B(L)为滞后算子p阶多项式矩阵,p由信息准则确定;ut为2×1阶残差项向量。

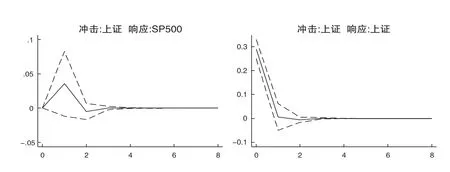

(一)疫情前阶段

本文选取的时间段为2019年8月1日至2019年12月31日,中美股市间的格兰杰因果检验结果如表5所示。根据检验结果,在90%的置信水平下,疫情暴发前中美股市间不存在显著的格兰杰因果。

表5 疫情前格兰杰因果检验

图7所示的脉冲响应路径也存在一致结论,即中美股市收益率冲击均未引发对方市场显著的脉冲响应,故两市场间不存在联动机制。

图7 疫情前二变量脉冲响应

(二)疫情阶段

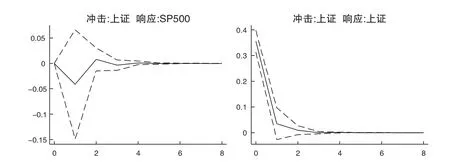

本文第四部分对全球疫情的各个阶段分别进行了讨论,本部分将对2020年1月20日至2020年6月6日的数据进行二变量VAR模型分析。

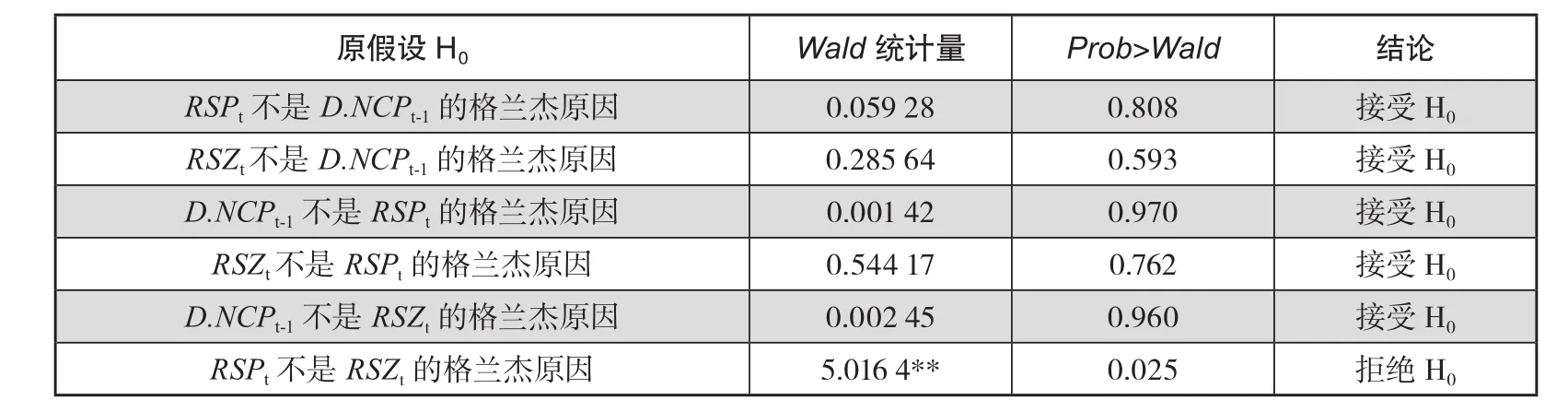

其中,格兰杰因果检验如表6。根据检验结果,标普500指数收益率是上证综指收益率的格兰杰原因,但反向不成立。即疫情暴发之后,美股指数可以用来预测上证综指走向。可见,疫情暴发之后,中美股市间存在由美国向中国的股市传染效应。

表6 疫情期间格兰杰因果检验

图8所示的脉冲响应路径表明,当标普500指数产生正向冲击,上证综指的响应路径与前述结论相吻合。因此,在全样本期内中美股市间的单向联动保持稳健。这也再次说明,疫情暴发期间中美股市之间存在着美股向中国股市的传染效应。

图8 疫情期间二变量脉冲响应

六、结论

2020年上半年新冠肺炎疫情期间,中美股市间的联动现象存在阶段性特征。本文对三个阶段的样本数据进行了分段VAR分析,实证结果表明:其一,在美洲暴发期内,全球疫情冲击构成标普500指数收益率的显著格兰杰原因,新冠肺炎疫情对美股市场具有预测价值。相比之下,上证综指对疫情的冲击并不敏感,其收益率的变动与疫情变量之间不存在因果关系。其二,脉冲响应分析及格兰杰因果检验均表明,美股对中国股市存在显著的危机传染效应,标普500指数收益率的波动会引发上证综指的同向响应,但反向影响并不明显。

中美市场之间存在单向联动。但随着疫情逐渐对实体经济形成影响,这种联动反而逐渐减弱。这反应了中美市场之间的联动更多来自于疫情在股市上所形成的传染效应。但4月之后,随着美国疫情居高不下,疫情逐渐影响实体,导致其经济预期持续低迷。中国则复工复产,经济缓慢向常规状态回归。此外,国家层面的政策因素也导致中美两国经济联系逐渐削弱。这一系列因素使得我们观察到,在以美国疫情为主导的美洲暴发期间,疫情不仅包含可以预测美国经济的信息,同时传染效应在减弱,兼之中美经济的逐渐“脱钩”,美股和中国股市之间的联系也逐渐走弱。

新冠肺炎疫情是一次世界范围内的大型公共卫生危机,其暴发为识别外生冲击下的中美股市联动提供了契机。疫情前,中美两国市场间并不存在显著的联动现象。而公共卫生危机的暴发,催化并加剧了美股对中国股市的单向传染效应,实现了危机的跨市场传递,增加了国内市场的波动性。但随着疫情逐渐影响美国实体经济预期,以及中国经济的逐渐复苏,美股向中国股市的传染效应逐渐减弱。这也说明,伴随着资本市场对外开放战略的深入推进,中国金融市场更加融入全球金融体系,因此会受到国际经济或金融波动的影响。但危机以来,中国政府所采取的各种宽松型财政政策和货币政策,显然强有力地拉动了中国经济的复苏,增强了中国经济对外来冲击的应对能力。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

意林绘阅读(2019年12期)2019-12-30

故事作文·低年级(2017年7期)2017-07-20

中文信息(2017年3期)2017-05-22

商业经济研究(2016年7期)2016-04-19

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27

中国新闻周刊(2014年5期)2014-02-17