基于差异性分析的单病种耗材资源消耗管控实证研究

2021-11-05 09:50郭传骥王韫秀朱秋芬赵玉虹

中国医院 2021年8期

■ 郭传骥 王韫秀 朱秋芬 赵玉虹

近年来,随着医药卫生体制改革的深入及国家对医用耗材的管理日益严格,在保证患者诊疗质量的前提下,加强医用耗材使用管理、控制成本不合理增长成为医院关注的焦点。在医保改革和国家加强医用耗材管控的背景下,以往粗放的管控措施已不能满足当前的管理需求[1-2],亟待探索适合医院发展需要的资源管控措施,以提高医用耗材管理水平。本研究从病种出发,依据差异性分析统计方法,通过对比医院资源使用情况,以中国医科大学附属盛京医院(以下简称“盛京医院”)行子宫广泛性切除术的子宫颈恶性肿瘤手术患者为例,对比不同医生间住院患者的医用耗材使用差异和耗材费用差异,确定病种下医用耗材使用差异点,并形成合理的耗材使用量及费用区间,为优化病种医疗资源结构、对医用耗材资源实施精准管控、合理控制医疗费用提供合理化建议及决策依据。

1 资料与方法

1.1 资料来源

本研究资料来源于盛京医院2020年1~12月病案系统及住院患者信息系统,采集主要诊断为子宫颈恶性肿瘤的住院患者的病案首页及收费明细数据。病案首页数据包括患者基本信息、重症信息、其他诊断信息、病案手术信息、病案费用信息;收费明细数据包括收费项目名称、收费项目代码、收费项目单价、数量等。本研究纳入标准:(1)住院手术患者;(2)主要手术为子宫广泛性切除术患者;(3)医嘱离院。排除标准:(1)重症监护患者;(2)住院天数>30天。最终共纳入208名患者,涉及收费项目42947项。

1.2 质量控制

本研究通过相关性分析发现,不同地区(分为本地、外地)、不同年龄、是否有医保与患者住院费用不相关。因此,年龄、地区、医保情况不作为患者住院费用的主要影响因素加以研究,避免该3项因素对研究结果造成干扰。此外,因收费项目繁杂,在结果呈现时对数据进行标准化处理,依据医院所在地区医用耗材管理目录形成标签列。

1.3 统计方法

本研究中,对描述性资料使用均值、中位数、百分比呈现。采用R-3.5.1软件进行数据分析。通过正态性检验,收费项目的使用量及患者住院费用均呈偏态分布,故本研究中采用非参数检验中两独立样本比较的Wilcoxon秩和检验和多个独立样本比较的Kruskal-Wallis H 检验进行医生间的资源使用量及使用费用的差异性分析,检验水准α=0.05;采用百分位数法计算医用耗材的标准推荐使用数量和费用区间。

2 结果与分析

2.1 样本基本情况

本研究纳入208名子宫颈恶性肿瘤住院患者,平均年龄为50.83±9.89岁,65.86%的患者为医保患者,62.50%的患者为外地就医患者;例均费用为46863.54元,例均耗材费用为12375.14元,总体耗材费用占总费用比例为27.29%(表1)。

表1 样本患者例均费用及耗材费用情况

2.2 不同医生间医用耗材使用情况差异性分析

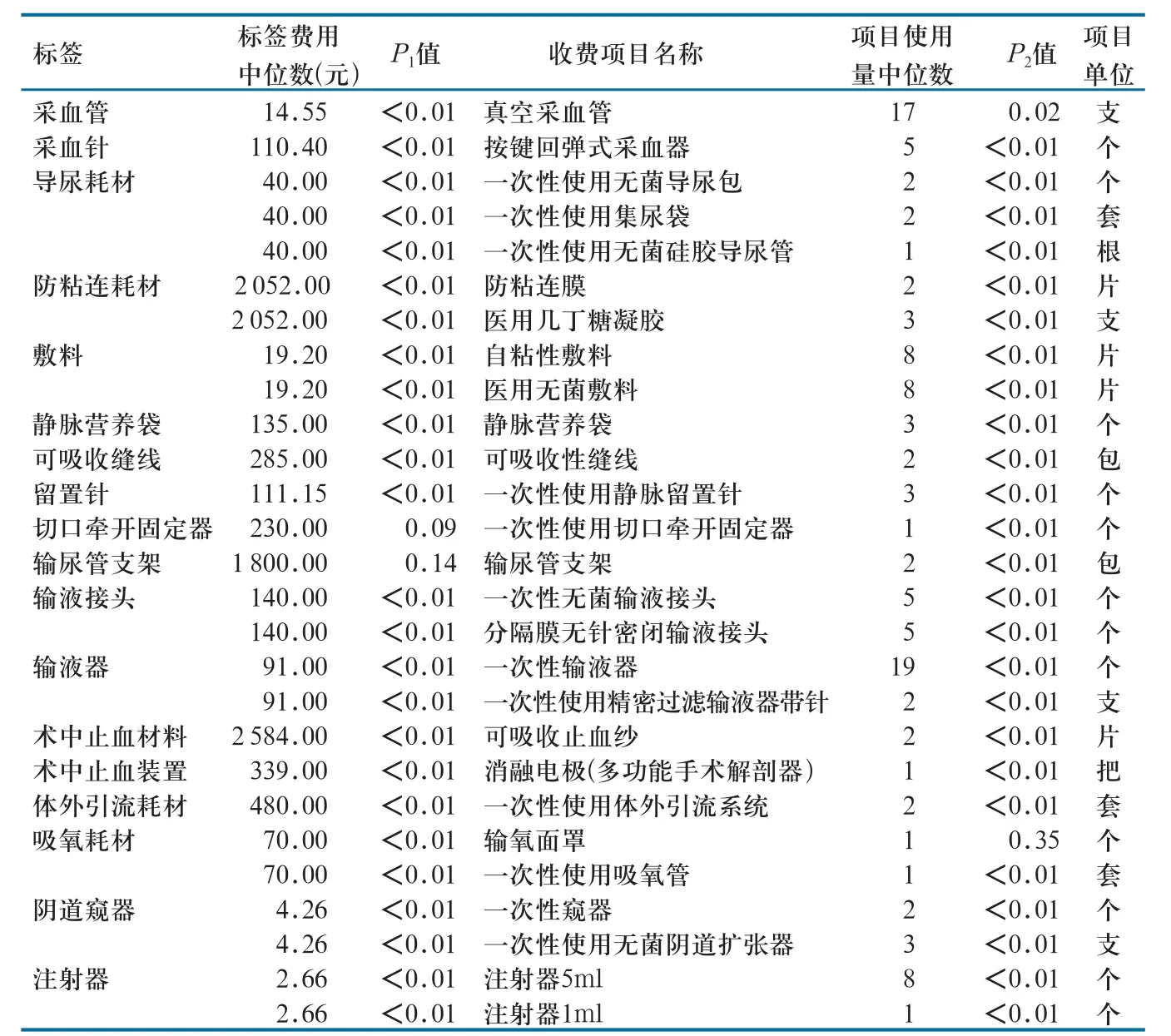

子宫颈恶性肿瘤手术患者所用医用耗材共89种。所有医用耗材中,除输尿管支架、切口牵开固定器外,不同医生间患者使用各种医用耗材的费用中位数存在显著差异;除输氧面罩外,不同医生间患者使用各种医用耗材的数量中位数存在显著差异。标签下和收费项目下医生间每患者使用量差异对比发现,不同医生间患者输尿管支架和切口牵开固定器的使用量不同,而费用之间差异无统计学意义;不同医生间每个患者输氧面罩的使用量差异无统计学意义,而输氧面罩归属的吸氧耗材标签下费用差异有统计学意义。总体而言,注射器、防粘连耗材、可吸收缝线、术中止血类耗材等为不同医生间医用耗材使用的差异点(表2)。

表2 不同医生间医用耗材使用情况差异性分析

2.3 子宫颈恶性肿瘤手术患者医用耗材资源消耗控制区间

使用百分位数法确定住院期间子宫颈恶性肿瘤手术患者的医用耗材合理使用量区间及耗材标签下的费用区间(表3)。

表3 子宫颈恶性肿瘤手术患者重要医用耗材资源使用量及费用区间

2.4 子宫颈恶性肿瘤手术患者主要医用耗材资源消耗管控评价

基于子宫颈恶性肿瘤手术患者医用资源消耗的管控区间,将医用耗材实际消耗与控制后消耗情况对比发现,耗材实际总费用为2574029.12元,整体可节省空间为372556.81元,其中节省防粘连耗材、术中止血类耗材、可吸收缝线、输液接头、体外引流耗材类占总节省费用的80%(表4)。

表4 子宫颈恶性肿瘤手术患者主要医用耗材资源消耗管控对比分析(元)

3 讨论与建议

3.1 医用耗材是医院精细化管理的重点与难点

在国家医保支付改革、取消耗材加成、高值耗材集中采购的政策下,医院不得不进行精细化管理,在保证诊疗及照护质量的前提下,控制药品、耗材成本[3]。目前,国内许多医院采用不同措施,对耗材成本管控进行了积极的实践探索,积累了一定经验[4-5],但由于医用耗材种类繁杂,管理难度大,加之监管难以落地、专业人才缺乏,医用耗材成本管控依然面临着诸多挑战和困难[2]。因此,探索基于病种的医用耗材精细化管控有重要的现实意义,也契合公立医院绩效改革的方向。

3.2 进一步加强医用耗材费用控制,优化医疗费用结构

对样本中医用耗材费用占比分析结果显示,医院中行子宫广泛性切除术的子宫颈恶性肿瘤患者的总体耗材费用占比为27.29%。然而,当公立医院中医用耗材成本占医疗总成本的20%以上,大型三甲综合医院医用耗材的支出占比超过全院支出的20%,将对医院运行效益产生显著影响[4,6]。因此,应进一步加强医用耗材费用控制,通过提高医疗服务价格对耗材零加成进行补偿,使医疗费用更体现医务人员的工作价值,优化医疗费用结构。

3.3 除高值耗材外,一次性医用耗材管控亦应给予足够重视

高值耗材具有“量小费高”的特点[7],引起了政府部门和医院的高度重视,已成为医院耗材管控要点[8]。而除高值耗材外,本研究中行子宫广泛性切除术的子宫颈恶性肿瘤患者所需的防粘连耗材、术中止血类耗材、可吸收缝线、输液接头、体外引流耗材等一次性医用耗材消耗存在显著差异,具有较大管控空间。目前,部分省份已采取集中采购的方式,加强对医用耗材合理使用的管控[9-10]。除依靠国家或地区集中采购和价格谈判降低部分监管耗材价格外,医院应加强对医生合理使用医用耗材的监督和管理,从合理控制使用量的角度降低耗材费用占比,优化医疗费用结构。

3.4 控制医用耗材费用应以保障医疗质量为前提

医疗费用控制应在不降低医疗服务质量与确保医疗安全的前提下进行。在诊疗过程中,医生根据患者的具体特征差异,确定个性化诊疗方式,而不同的诊疗方式影响包括医用耗材在内的医疗资源消耗。若在合理的资源消耗下实现较优的临床诊疗效果,除了依靠医技人员的技术水平、道德素养外[11],还应进一步明确诊疗路径,规范治疗方式,以及确定相应路径或治疗方式下各类医疗资源使用原则和使用数量的合理区间,在确保医疗质量和安全的前提下合理控制包括医用耗材在内的医疗资源消耗,提升医疗资源利用效率。

猜你喜欢

华人时刊(2022年7期)2022-06-05

华人时刊(2022年5期)2022-06-05

电子乐园·下旬刊(2022年5期)2022-05-13

华人时刊(2022年1期)2022-04-26

今日农业(2021年6期)2021-11-27

中国民间疗法(2021年1期)2021-04-20

中国医院院长(2017年9期)2017-06-15

中亚信息(2016年2期)2016-05-24

中国资源综合利用(2016年3期)2016-01-22

当代畜禽养殖业(2015年4期)2015-03-23