经济管理类专业“教”与“学”的本质探究

2021-10-26 07:23李粮

安阳工学院学报 2021年6期

李 粮

(安阳师范学院,河南安阳455000)

课堂教学与学术研究是高校教师的两大基本职责。课堂教学以教师向学生传授理论知识为主,但在传授知识的过程中教师对所授知识内容关注的侧重点会极大影响学生的学习热情和学习效果;且如果教师对学术研究的本质没有清晰的认识就会迷失在学术的汪洋中。本文以经济管理类专业为例对高校教师进行课堂教学应着重关注的问题与学术研究的本质进行探究,并在此基础上分析了高校教师课堂教学与学术研究的相生关系。

1 课堂教学应抓住知识内容的本质

知识内容是课堂教学的载体,教师对每节课所要讲授的知识点提前反复揣摩、精心设计均是为了使同学们在学习过程中能尽快抓住所学知识内容的本质。知识内容的本质一般表现为标准化的模型,其从形式上看可能是非常抽象的数学符号,但从内容上看则是对经济管理标杆的构建。高校教师的课堂教学如果能够抓住这一精髓,就会使学生从理解、掌握、运用经济管理标杆的角度去学习标准化的模型,并使学生在学习数学模型的过程中感悟经济管理学科科学性的内涵本质。下面通过两个经济管理专业知识案例对此内容进行说明。

1.1 一阶导数的应用

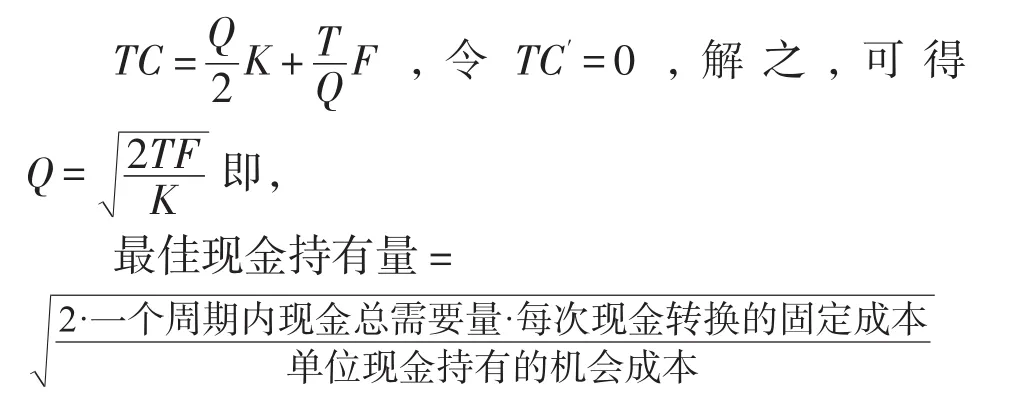

根据一阶导数的几何意义,若函数 f(x)有f'(x0)=0,则表示 f(x)在 x0点得极大值或极小值。换言之,要对函数 f(x)求极值,做法是令f'(x)=0,求x。该思想在企业流动资产管理,包括现金管理和存货管理,均有运用,如最佳现金持有量的确定。

企业出于各种动机需要持有一定量的现金,但出于成本收益的权衡,必须确定最佳现金持有量。考虑企业持有现金的机会成本与固定性转换成本,可构造持有现金总成本公式为:持有现金总成本=持有现金的机会成本+固定性转换成本。设TC为持有现金总成本,Q为最佳现金持有量,K为单位现金持有的机会成本,T为一个周期内现金总需求量,F为每次现金转换的固定成本,则上式可被表述为:

1.2 弹性的应用

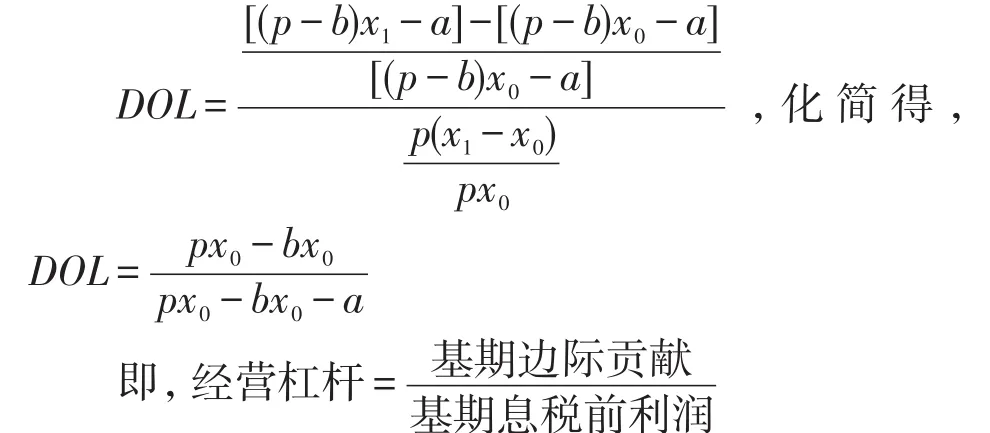

经济管理中的杠杆是指一种加乘效应,即一个因素变动时,另一个因素会以更大的幅度变动。企业中的固定经营成本和固定债务利息就能起到这样一种加乘效应,分别被称为经营杠杆和财务杠杆,二者共同的作用被称为综合杠杆。

①经营杠杆

当产品的单价 p、单位变动成本b、固定经营成本a保持不变,业务量x由基期的x0变动为当期的x1时,经营杠杆具体计算如下:

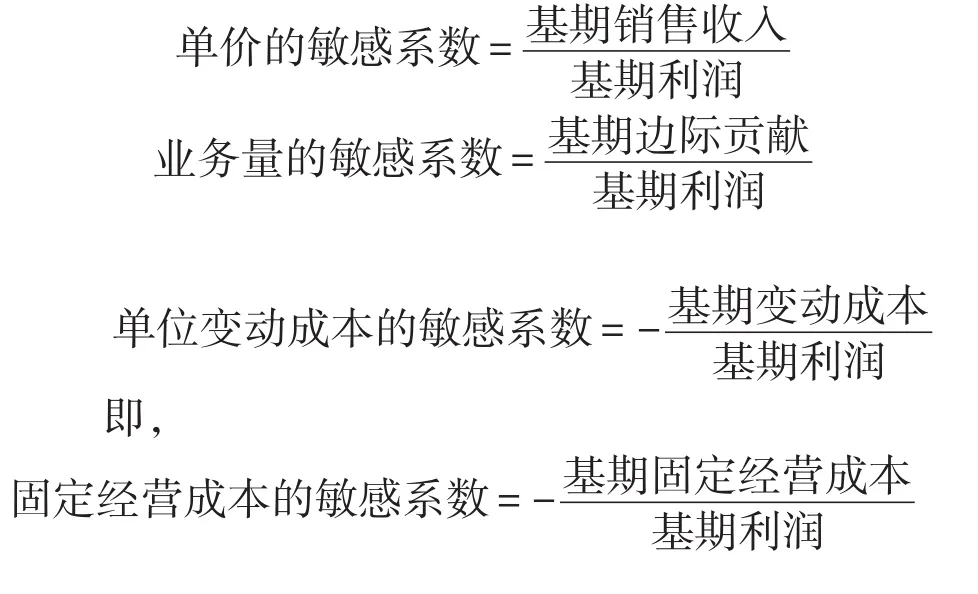

1.2.2 利润的敏感系数

利润的敏感系数指的是假定影响利润的各因素单独变动时,利润的变动率与该因素的变动率之比。这里的利润即指息税前利润,根据前文使用过的息税前利润公式,影响利润的因素有单价p、业务量x、单位变动成本b、固定经营成本a。

设S为敏感系数;利润EBIT=px-bx-a,式中p、x、b、a分别指企业产品的单价、业务量、单位变动成本、固定经营成本;各因素单独变动前为0期,变动后为1期,则各因素的利润敏感系数通过推导可得如下结果。

2 学术研究的本质

学术研究,或者说理论研究,其本质就是探究事物之间的因果性。因果性使得理论天然具有解释和预测功能,能帮助人们更好地理解这个世界和更好地预测这个世界,这也是我们进行理论学习和理论研究的根本目的所在。

相关性并不等同于因果性。英国数学家、数理统计学的创立者Karl Pearson(1857-1936)创造了被广泛使用的Pearson相关系数,他认为我们只能总结宇宙的规律,然后按照总结出来的规律,也就是总结出来的经验去做事,至于规律背后有没有因果关系,究竟谁是因谁是果,永远都说不清楚。例如,公鸡打鸣和日出虽然高度正相关,但公鸡打鸣显然不是日出的真正原因!计量经济学家则是在数理统计学的基础上致力于推断一个变量对另一个变量是否具有因果效应(causal effect)。经济管理学科的科学性就在于对经济、管理世界这种因果关系的不断探究。

下文将近期在管理学科顶尖期刊AMJ和JM上发表的几篇典型文献中复杂的研究思路和模型进行归类分析,发现学术界进行管理学学术实证研究时有一个统一的范式和着眼点、落脚点。即,这类实证研究解决了自变量X是如何影响因变量Y的因果问题,即X影响Y的机制问题。具体而言,X影响Y的机制可分为三类模型:中介变量模型、调节变量模型和混合变量模型。

2.1 中介变量模型

中介变量模型是指仅包含中介变量的模型。中介变量讨论的是,自变量通过什么来影响因变量,且中介变量并不是唯一的。

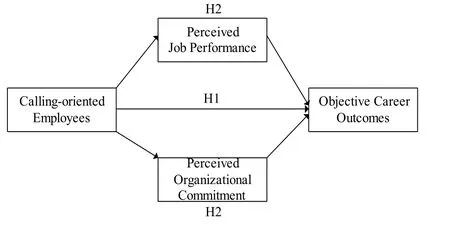

Yuna Cho,等提出两个假设:

H1:相较于job-oriented员工,calling-oriented员工的收入更多,在晋升方面也能得到更多支持。

H2:calling-oriented员工之所以收入更多,在晋升方面能得到更多支持,是因为管理者主观认为这类员工有更好的job performance和更高的organizational commitment。

对应的假设模型如下图1所示。

图1 假设模型(中介变量模型)

2.2 调节变量模型

调节变量模型是指仅包含调节变量的模型。调节变量讨论的是,自变量在何种条件下会影响因变量,换言之,当自变量与因变量的相关性大小或正负影响方向受到其他因素的影响时,这个其他因素就是调节变量。

Wei He,等提出三个假设:

H1:当绩效评估的主观性(Performance Subjectivity)强的时候,较高的绩效薪酬(PFP)可激励更多的员工帮助行为(Employee Helping Behavior)。

H2:绩效评估的主观性(Performance Subjectivity)越高,员工对其帮助行为的绩效期望(Employee Perceived Helping-Performance Expectancy)越高。

H3:当员工对其帮助行为的绩效期望(Employee Perceived Helping-Performance Expectancy)高的时候,较高的绩效薪酬(PFP)可激励更多的员工帮助行为(Employee Helping Behavior)。

对应的假设模型如下图2所示。

图2 假设模型(调节变量模型)

2.3 混合变量模型

混合变量模型是指既包含中介变量,又包含调节变量的模型。

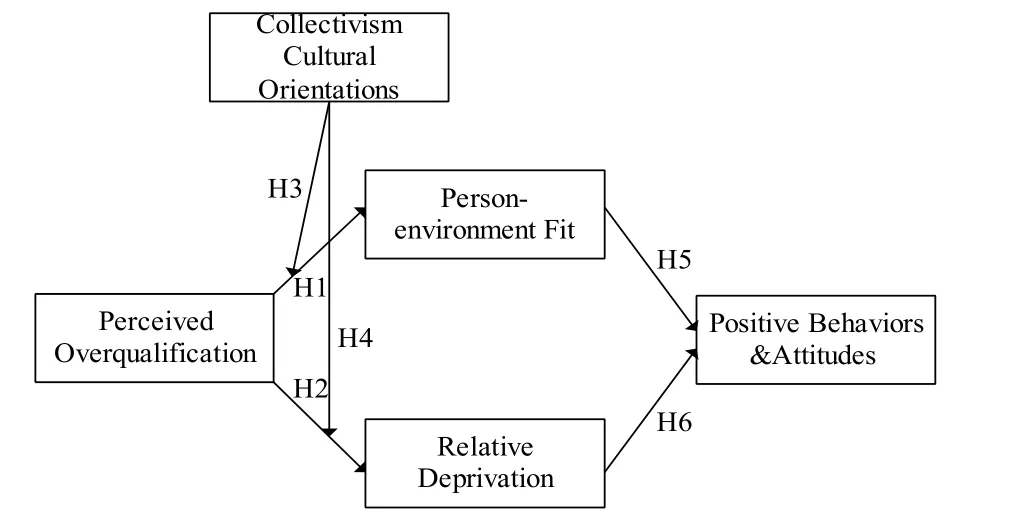

Aleksandra Luksyte等提出八个假设:

H1:感知到的大材小用(Perceived Overqualification)与个体-环境匹配度(Person-environment Fit)负相关。

H2:感知到的大材小用(Perceived Overqualification)与相对剥夺感(Relative Deprivation)正相关。

H3:集体主义文化取向(Collectivism Cultural Orientations)程度越高,感知到的大材小用(Perceived Overqualification)与个体-环境匹配度(Person-environment Fit)负相关的程度越低。

H4:集体主义文化取向(Collectivism Cultural Orientations)程度越高,感知到的大材小用(Perceived Overqualification)与相对剥夺感(Relative Deprivation)正相关的程度越低。

H5:个体-环境匹配度(Person-environment Fit)与积极的行为和态度(Positive Behaviors&Attitudes)正相关。

H6:相对剥夺感(Relative Deprivation)与积极的行为和态度(Positive Behaviors&Attitudes)负相关。

H7:集体主义文化取向(Collectivism Cultural Orientations)程度越高,感知到的大材小用(Perceived Overqualification)通过降低个体-环境匹配度(Person-environment Fit)进而影响个体积极行为和态度(Positive Behaviors&Attitudes)的程度越低。

H8:集体主义文化取向(Collectivism Cultural Orientations)程度越高,感知到的大材小用(Perceived Overqualification)通过影响相对剥夺感(Relative Deprivation)进而影响个体积极行为和态度(Positive Behaviors&Attitudes)的程度越低。

其中,H3和H4是调节变量模型;H7和H8是有调节变量的中介变量模型。对应的假设模型如下图3所示。

图3 假设模型(混合变量模型)

3 课堂教学与学术研究的相生关系

管理者在管理实践中能够感觉出不同变量之间存在着一定的关系,我们之前的知识存量也说明不同变量之间互相影响,但这些变量之间是直接影响,还是间接影响,是相互影响,还是相反影响,需要去做进一步的分析和证实。现实中存在的这些问题,提出了对知识发展的要求,需要进行科学的研究才能去验证因果、修改知识、创造知识。学术研究最终会创造出知识增量,而创造出的知识增量反过来便应纳入高校教师的课堂教学,以传授给学生这些间接经验。

另一方面,学生在学习的过程中,不仅要从教师的课堂教学中学会知识,还要从其学术研究过程中学会如何学,亦即学习能力。高校教师和高校学生应形成学习共同体,这样才能真正实现教学相长、共同进步。

猜你喜欢

河北画报(2020年10期)2020-11-26

艺术品鉴证.中国艺术金融(2018年8期)2019-01-14

艺术品鉴证.中国艺术金融(2018年10期)2019-01-08

艺术品鉴证.中国艺术金融(2018年6期)2019-01-08

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

学习月刊(2016年4期)2016-07-11

人间(2015年19期)2016-01-04

亚太教育(2015年18期)2015-02-28

四川党的建设(2013年1期)2013-12-18

支部建设(2013年4期)2013-09-15