女性保险代理人的职场现状与特征

2021-10-20 13:39复旦大学经济学院

上海保险 2021年9期

许 闲 复旦大学经济学院

根据中国银保监会发布的数据,2019年,我国保险个人代理人数量达到912万人,而按照女性与男性代理人约7:3的比例粗略估算(该比例推算依据来源于LIMRA与中再寿险于2020年发布的《中国保险代理人渠道调查报告》),女性代理人数量接近638 万人。关注女性保险代理人的职场现状与特征,对当下的保险行业转型与服务经济高质量发展有着重要的意义。本文的数据源自复旦大学许闲团队于2021 年开展的复旦大学保险代理人问卷调查。本次调研随机选取了1293 名女性保险代理人以及278 名男性保险代理人作为样本。调研城市覆盖环渤海经济区(以下称“北区”)、长三角地区、大湾区、中西部地区的55 个城市,该样本在人口统计学意义上与我们关心的总体情况基本相似,能够较好地代表总体情况。

一、女性保险代理人职场画像

女性比男性更加积极地加入保险代理人队伍。长期以来,我国保险代理人队伍呈现出“女多男少”的特征,保险代理人中女性与男性的比例大致维持在7:3。由于我们的调查聚焦于女性,在保证样本代表性的情况下根据调查目的对样本性别构成做出了一定的调整,故受访代理人中女性的比重要高于保险市场的整体状况,占比82.3%,男性占比17.7%。本文整体样本中30~49 岁的代理人占据主体地位,达到样本总数的85.3%。根据LIMRA的统计,2018年我国保险代理人平均年龄约38.1 岁,由此可见,样本与保险市场整体状况大致相符。

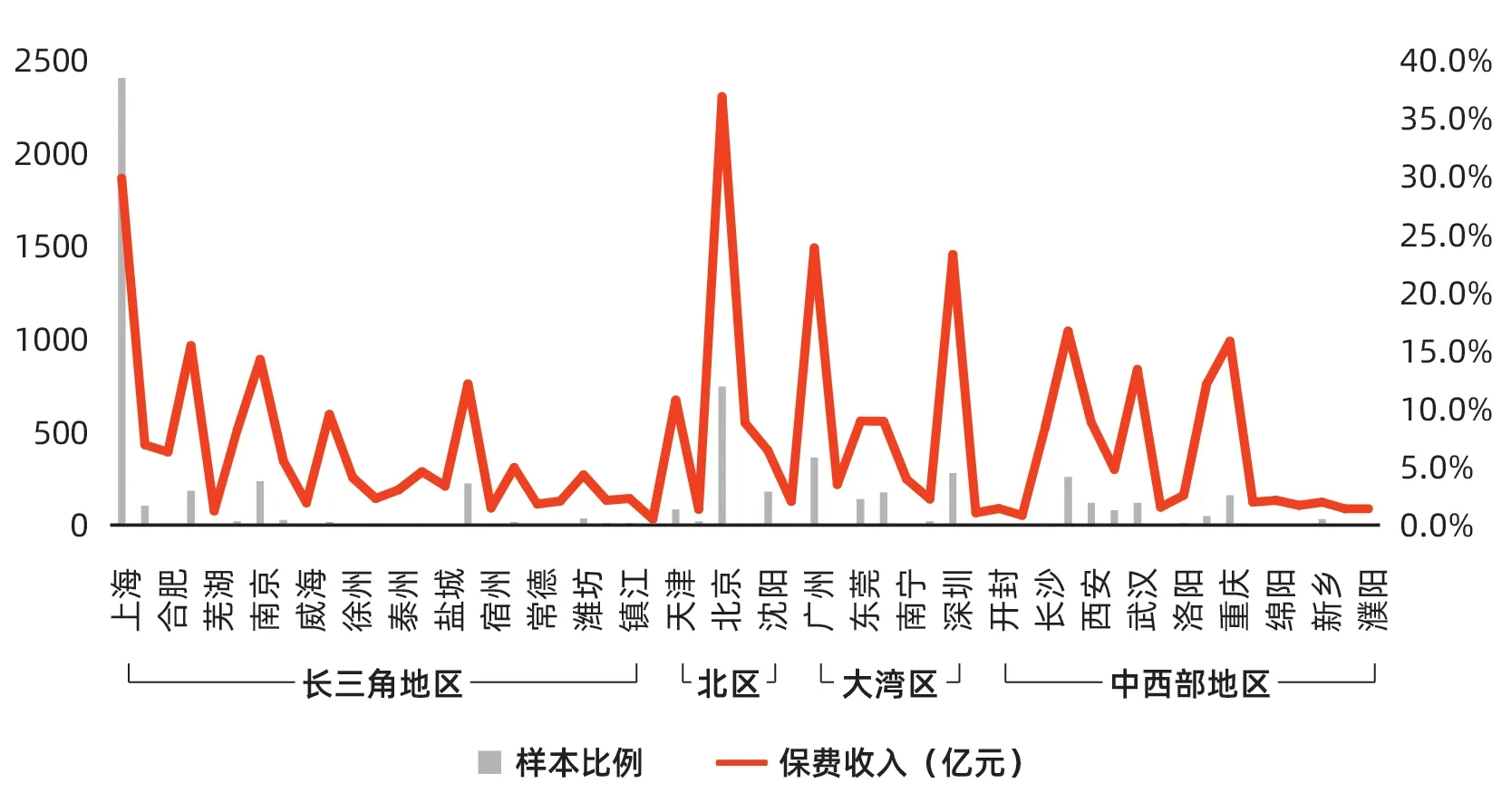

女性就业受市场供需关系影响。图1为受访代理人的地域分布与当地2020 年保费收入水平。该图显示,样本覆盖的地域范围较广,跨长三角地区、北区、大湾区和中西部地区,其中长三角地区样本占比达到53.5%,同时保证了北区、大湾区与中西部地区的代理人样本各达到近15%。从该图可以看出,保险市场越发达的地区,代理人样本数越大,这是因为保险市场越发达,对女性就业的吸纳能力越强,因此当地女性代理人数量越多,回收的样本量也越大。

我国劳动力市场上男女性受教育程度的差异正逐渐消失。图2为受访代理人分性别的学历分布,可以看出,保险代理人队伍中本科学历占比最大,为50.5%;其次为大专学历,占比30.1%。分性别来看,男女性代理人学历结构的差异并不明显。

根据上述分析,我们可以总结出,各个年龄的职业女性正积极地参与劳动力市场,其就业受到市场规律的调节,而其受教育程度与男性的差异正逐渐消失,拥有不容忽视的就业竞争力。

二、女性的“35岁困境”与保险增员

按照联合国教科文组织的界定,14~34岁为青年,35岁被确定为中年的起点。“35岁困境”是指职场人从青年进入中年时,由于身体机能和精神状态的下滑,在职场中失去竞争力和职场价值而面临晋升瓶颈甚至失业风险,同时由于企业招聘的年龄限制而面临再就业风险的困境。

这种现象在信息化和数字化职场中十分常见。一方面,世界的脚步变快了,知识迭代越来越快,老员工所积累的技术和知识在不断过时,加速折旧;另一方面,随着年龄的增加,身体机能逐渐下滑,老员工很难再像刚入职的新员工一样对任何事物都保持热情和好奇,他们学习新知识的周期可能更长,同时老员工也可能因为年龄增加而导致工作效率下滑。这使得老员工在企业管理者看来成为“成本项”:效率下滑、工资依旧较高。因此,年纪更轻、薪资要求更低,同时知识储备更新且更具有活力的新员工对这些老员工具有显著的替代效应,老员工的职场发展面临残酷的瓶颈,甚至失业的风险。而当老员工想尝试再就业时,却因为招聘年龄限制而面临困境。在信息化、数字化浪潮中,劳动工具、工作场所和工作时间等劳动条件都变得具有多样性和弹性,就业变得越来越不安全,失业变得越来越个人化,这导致了劳动就业的风险个体化。个人的社会系统风险进一步增加,个人无法预测未来的保障,面临更大的不确定性。

由于女性所偏好的行业及职级等因素,这种风险可能对女性而言危害更大。女性面临“35岁困境”,即从青年过渡到中年阶段时,在原岗位面临职业发展问题或被解雇的风险,在市场上又由于年龄门槛被排斥。面临类似状况的女性偏好于选择能够在短期内通过相对较少的资金和人力成本投资即可入门的职业。

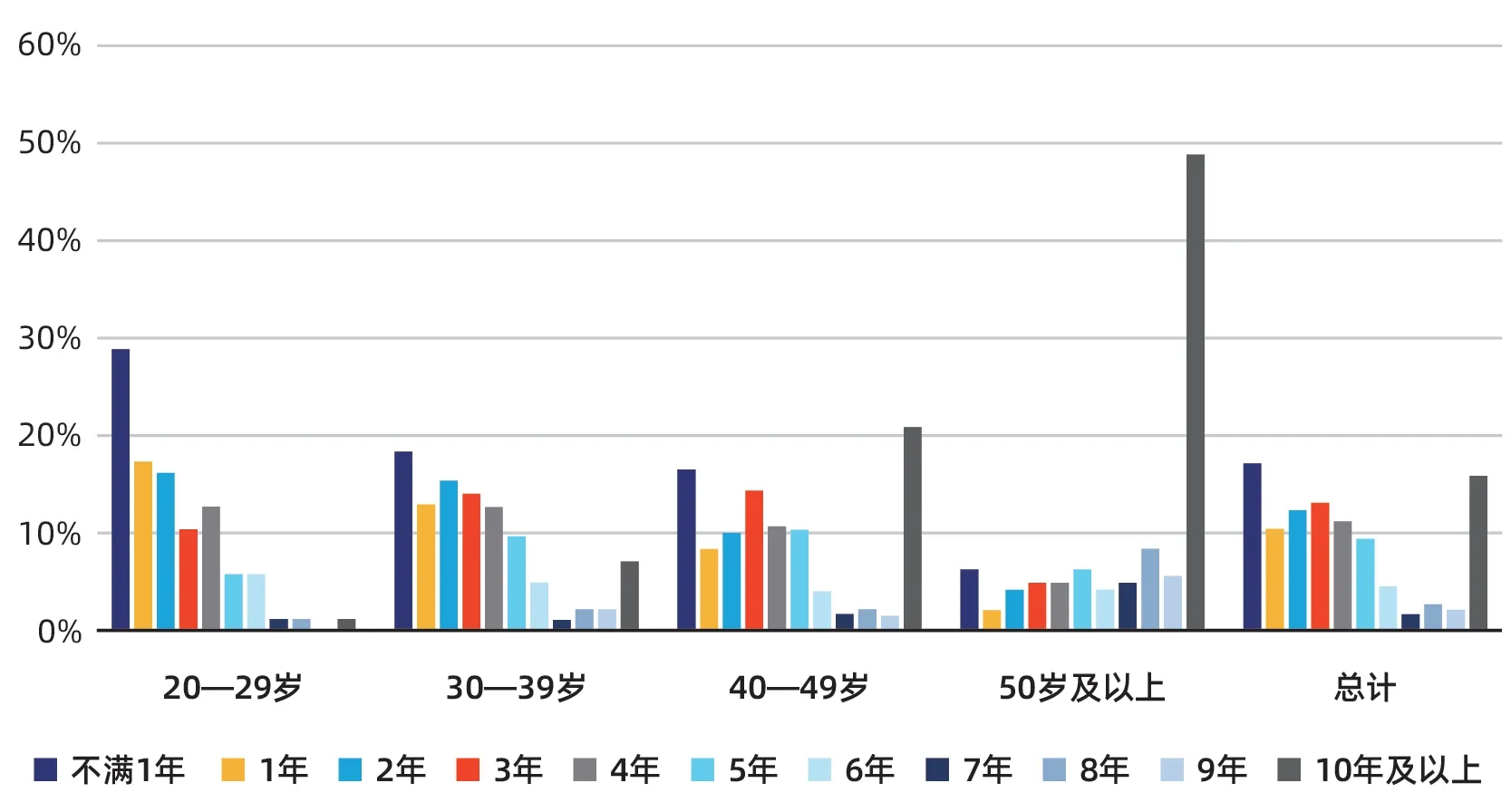

代理人职业对广大保险消费者来说是一项比较容易接触到的职业。调查显示,近80%的保险代理人都是通过熟人介绍进入行业的。图3为各年龄段保险代理人的从业年限分布。该图显示,每个年龄层均有一定比例的人加入保险代理人行业成为“新人”。这表明代理人这一职业不论年龄大小均能加入,几乎不存在从业年龄限制。对于面临“35岁困境”风险的女性来说,加入保险代理队伍成为其值得考虑且较为可行的选择。

▶图1 受访代理人的地域分布与当地2020年保费收入水平

▶图2 受访代理人分性别的学历分布

▶图3 各年龄段保险代理人的从业年限分布

三、女性保险代理人的工作特征

(一)晋升机制

劳动力市场上长期存在的性别歧视现象对女性的求职、晋升等造成了不合理的阻碍,长期处于差别对待的工作环境会极大地打击女性的工作积极性。因此,女性在求职时更为关注与重视晋升机制的公平性,更偏好在拥有透明机制的行业就业。保险代理人即为区别于传统职业、靠业绩说话的职业之一。

由于我国采用委托代理制度,保险代理人与保险人之间不存在劳动合同关系,保险公司按照保险个人代理人管理办法(简称“基本法”)来管理业务人员的日常代理活动(王一丞,2020)。“基本法”明确规定了对业务人员的日常管理、收入待遇、业绩考核等的基本标准。代理人为保险公司赚取保费,按照双方签订的合同和“基本法”的规定比例领取佣金,晋升主要依赖于能力和业绩,多劳多得,且机制透明,机会较多,几乎不存在职业天花板,相较于其他职业对女性较为有利。

(二)工作强度

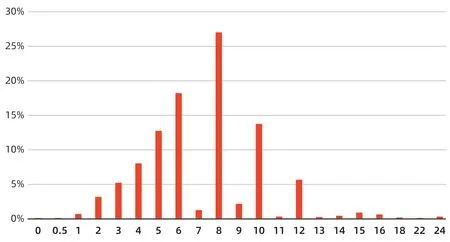

由于固有的社会性别观念与角色分工,女性平衡工作与家庭的压力更大,也无法分配出过多的非工作时间用于加班,因此倾向于选择工作强度适中的职业。图4为代理人每天从事保险代理工作的时长分布。该图显示,日工作时长8小时为最普遍的安排,占比26.9%,说明代理人职业工作强度适中,能够提供较为充足的非工作时间来兼顾家庭。

(三)收入分布

▶图4 代理人每天从事保险代理工作的时长分布

▶图5 分性别的保险代理人个人月收入的分布(单位:元)

女性参与劳动力市场在一定程度上是为了摆脱对家庭的依赖,提高独立生活的能力并改善个人与家庭的生活水平。因此,一定的薪资水平是坚定女性工作信念的必要条件。图5为分性别的保险代理人个人月收入的分布。由该图可以看出,代理人月收入主要分布于10000~19999元区间,占比27%;其次分布在20000~29999 元区间,占比20.3%。虽然该指标还统计了代理人从事保险代理以外的其他职业的收入,但根据问卷数据,男女性中均有近86.7%的代理人保险代理收入占个人月均收入的比重大于50%,即将保险代理工作作为主要从事的职业和主要的收入来源项;且有近86.2%的代理人明确表示自己除了作为保险代理人之外并无其他职业,所以该指标所统计的代理人的个人月收入与其保险代理收入具有较大的一致性。中宏保险2020年发布的《中国女性养老与风险管理白皮书》中,将都市新中产女性标准定为家庭年收入达到10 万元至60万元或独居但个人年收入为10万元至60万元的城市女性。结合图5 可见,大部分女性代理人已达到该标准,说明从事代理人职业确实有利于提高个人收入并能保证一定的生活水准,改善女性个人和家庭生活状况。

因此,通过以代理人职业为例分析其基本特征,我们可以概括出女性求职的价值偏好:首先,要具有可实践性,入行难度和从业限制相对较小;其次,要有相对公平透明的晋升机制,从而能够激发与维持女性工作的积极性;再则,要工作强度适中,为女性提供兼顾家庭的时间和精力;最后,需要保证一定水平的个人薪资。

猜你喜欢

文萃报·周二版(2022年19期)2022-05-13

文萃报·周五版(2022年2期)2022-03-22

时代邮刊(2020年8期)2020-06-22

上海保险年鉴(2020年0期)2020-03-15

上海保险年鉴(2020年0期)2020-03-15

上海保险年鉴(2020年0期)2020-03-15

专利代理(2019年3期)2019-12-30

专利代理(2019年4期)2019-12-27

好日子(2019年4期)2019-05-11

专利代理(2019年1期)2019-04-13