我国绿色金融发展影响因素研究

2021-10-16 03:10:00黎展铭

全国流通经济 2021年21期

黎展铭

(东北财经大学国际商学院,辽宁 大连 116000)

进入21世纪,我国经济进入转型关键时期,经济新常态发展要求全社会探索适合可持续发展的高质量发展道路。在“绿水青山就是金山银山”的可持续发展理念下,绿色金融应时而生。绿色金融,顾名思义,就是对绿色环保领域如绿色建筑、清洁能源等项目投融资等活动所提供的金融服务。绿色金融主要包含两层概念。第一层概念为:利用金融业来推动环境保护事业的发展,例如把企业环保指标以及废水排放等纳入到融资审核标准当中,促进社会经济的良性稳定发展。第二层概念为:金融业内部循环以及可持续发展。我国绿色金融包括绿色证券、绿色保险、绿色信贷三个部分。党的十八届五中全会提出“创新、协调、绿色、开放、共享”五大发展理念。自2015年起,财政部、人民银行等部门相继出台了多项促进绿色金融发展的利好政策,提出了鼓励绿色投融资的激励措施,包括设立绿色发展基金、适当降低绿色项目贷款利率等。政策的有力支持大大提高了绿色金融的体量。数据显示,截至2020年12月,我国绿色金融余额已超17万亿元。

国内学者针对绿色金融开展了大量研究。陈玲等(2020)利用主成分分析法得出经济金融、对环保事业的支持力度以及人才是绿色金融三大影响因素的结论。董晓红等(2018)采用空间计量经济学建模方法,认为绿色金融发展受地区生产总值、金融发展水平、空气质量等因素的影响。徐旭初等(2017)通过分析认为影响程度由高到低的因素依次为:受教育比例、污染治理投资、居民收入水平和金融化程度。吴志远等(2020)概括了近年来我国绿色金融的研究动向,提出应重点从区域、治理、伦理以及计量等四个维度强化绿色金融研究的观点。

综上,本文在梳理相关文献的基础上,指出了现阶段绿色金融存在的问题,并利用2013年~2020年的数据研究我国绿色金融影响因素,从而制定合理科学的发展策略,以利于实现我国绿色金融的健康快速发展。

一、我国绿色金融发展存在的问题

1.绿色金融体系不完善,政策激励机制不足

我国有关绿色金融的法律法规和相关政策不够完善和健全,整体法律水平不高。当前绿色金融市场很难精准识别并引导资金输入到绿色领域当中,相关的政策法规仍有待完善。金融机构内部尚未建立健全配套的制度,也缺乏符合绿色金融发展需要的监管机制。政府部门还没有系统地建立激励金融机构开展绿色金融业务的系统。

2.绿色金融相关制度不健全,相关标准缺乏统一

目前,我国尚未将金融标准进行统一,对环境信息的披露以及第三方评估的有关机制建设不够完善,对于绿色项目的概念确定、绿色认证以及绿色评级等定义都没有明确和清晰,绿色债券的发行以及存续期监察管理要求因为监管口径不一致仍存在差异性,这导致不同产品之间无法进行有效衔接。

3.绿色金融服务覆盖面较窄,融资工具单一

我国绿色金融服务当前仅仅涉及国民经济行业领域的极少部分。绿色金融对于产品类目、服务范畴以及投资路径方面与西方发达国家仍然存在较大差距,举例来说,我国绿色金融产品的类型主要是绿色信贷,从品类来说很难满足市场需要。

4.金融机构绿化程度不足,国内市场不够成熟

与发达国家相比,我国绿色金融体系的发展和起步较迟,绿色金融市场当前并未发展成熟,项目发展的需求同国家政策引导的适配度不足。近些年来,尽管我国各大金融机构都在主动积极地推出同绿色金融相关的业务,但是整个金融行业对于绿色金融的认识仍然不足。

二、我国绿色金融发展影响因素分析

1.模型构建

本文利用2013年~2020年的数据作为样本对我国绿色金融发展的影响因素进行实证分析,所构建模型如下:

Yi=β0+β1X1i+β2X2i+β3X3i+β4X4i+ui

其中,Yi表示绿色金融发展指数,X1代表金融发展程度,X2代表能源结构优化指数,X3代表碳强度,X4代表环境污染治理投资占GDP比重。金融发展程度越高,金融机构提供金融服务的效率越高,对于可持续发展项目提供金融服务的力度越大。清洁能源消费比重越高,对绿色金融刺激作用越大,绿色金融发展指数会提高。碳强度对绿色金融的影响是正向的,碳强度的降低与稳定有利于平衡绿色金融发展速度。环境污染治理投资比重越大,对绿色发展重视程度越高,绿色金融发展指数越高(方建国等,2019)。变量名称和测算方法见表1。

表1 变量名称及测算方法

2.变量选取

在我国绿色金融包括三个部分:绿色保险、绿色证券、绿色信贷。由于绿色保险中主要用于农业保险,所以用农业保险总额替代绿色保险。其中绿色保险、绿色证券、绿色信贷的数据来源于Wind数据库,金融机构存款余额、社会融资规模存量来自中国人民银行,GDP、环境污染治理投资总额来自国家统计局,碳排放量来自中国环境统计年鉴。为了方便统一变量量纲,本文对数据进行了归一化的预处理后进行回归分析。

3.数据统计结果分析

对各变量进行描述性分析,结果如表2所示。

表2 变量描述性统计结果

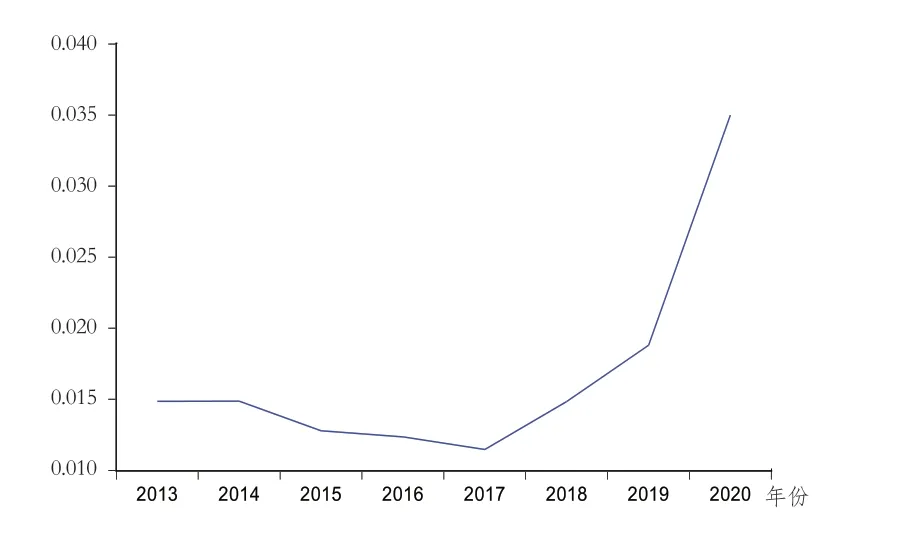

由图1所示,截至2020年年末,绿色金融发展指数较2013年增长38.65%,年平均增长率为6.43%;由图2所示,2020年金融发展程度较2013年上涨35.87%,平均年增长4.69%;由图3所示,能源结构优化指数从2013年到2020年能源结构优化指数年年攀升,年平均增长率4.16%,2020年较2013年增长32.92%;由图4所示,碳强度整体呈现下降趋势,2020年较2013年下降57.61%,年平均下降10.61%;由图5所示,环境污染治理投资占GDP比重年平均上升16.83%,2020年较2013年上升135.67%。

图1 绿色金融发展指数发展趋势

图2 金融发展程度发展趋势

图3 能源结构优化指数发展趋势

图4 碳强度发展趋势

图5 环境污染投资发展趋势

4.回归结果分析

本节用EViews10进行回归操作,结果如表3所示。

表3 变量回归系数

由表3、表4可知,环境污染治理投资占比的回归系数为负,不符合经济假设,考虑剔除。同时上述4个变量由于存在共线性,因此,将VIF值高的能源结构优化指数提出,并将其余变量进行二次回归。回归系数如表5所示。

表4 多重共线性

表5 回归系数

综上,回归方程为:

剔除了能源结构优化指数和环境污染治理投资占比后,金融发展程度与碳强度的p值均小于0.05,对绿色金融发展指数有显著影响,金融发展程度与碳强度的显著性明显增强,方程整体拟合优度为63%,基本满足经济方程回归要求。当控制其他影响因素不变时,金融发展程度每提高一个单位,绿色金融发展指数平均提高0.9623个单位,当碳强度每提高一个单位时,绿色金融发展指数平均提高0.3117个单位。

三、结论及建议

由得到的回归方程可知,金融发展程度与碳强度是影响绿色金融发展指数的主要因素。因此,本文将立足提高金融发展程度、降低碳强度,提出针对性的发展策略。

1.提高金融发展程度。要充分发挥金融服务功能

在尽力获取更多盈利、增强效益的同时,提升对于经济社会发展的促进力度,积极主动地为调整经济架构、促进创新、保护自然环境、节省生态能源、推动区域协调发展发挥作用。将发展重心放在转换经营策略,促进构成一系列资金充足、内部管控严密、运营严谨、服务优质、经营管理良好、创新能力强、核心竞争力强的现代化银行。需要将对农村金融的革新发展看做金融工作的关键点,将农村金融基础服务体系进一步完善和改良,将其组织作用充分发挥,加速构建能够满足”三农”需要的全方位、多层次覆盖且具有可持续性的农村金融体系。与此同时,还要加强对于金融的内部监管以及外部监管,持续不断地改良金融监管体制,改善金融监管的策略以及方法,使金融监管协调机制适应性更强,在金融关键领域和重点环节加强监管工作力度。

2.降低碳强度

碳强度降低,绿色金融规模也相对缩小,这就意味着绿色金融的发展是弹性的,是有限制的,因此,碳强度的降低与稳定有利于平衡绿色金融发展速度,以便于金融监管部门进行管制。降低碳强度是绿色金融的目标。优化产业结构,提高高技术产业、新低碳产业比例,为节能减排企业提供特色绿色金融服务,降低信贷利率可有效降低碳强度。一方面,应加大对清洁能源项目的资金投入力度,设立专项基金来支持技术研发、技术创新等活动;另一方面,调整产业空间布局,对可持续发展工程提供政策支持及优惠补贴,如降低贷款利率等。

猜你喜欢

品牌研究(2022年26期)2022-09-19 05:54:46

建材发展导向(2021年7期)2021-07-16 07:08:04

海峡姐妹(2019年3期)2019-06-18 10:37:10

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

Advances in Atmospheric Sciences(2018年5期)2018-03-07 06:58:12

西安建筑科技大学学报(自然科学版)(2016年5期)2016-11-10 02:39:40

中国工程咨询(2016年10期)2016-01-31 03:12:10

组合机床与自动化加工技术(2014年12期)2014-03-01 02:22:45

河北金融年鉴(2014年0期)2014-02-27 13:20:03