新冠疫情对我国企业综合价值的冲击

——来自能源上市公司的经验数据

2021-10-13 11:22:36孙晓伟孔东民

江汉学术 2021年6期

石 路,孙晓伟,孔东民

(华中科技大学 经济学院,武汉430074)

一、引 言

2020年,新型冠状病毒肺炎(COVID-19)疫情突然暴发并席卷全球,引发新一轮全球经济危机。全球各个国家和行业都遭受了巨大且异质的经济损失。例如:因新冠疫情冲击,美国制造业公司的股价下跌了29%[1]。在2020年3月,美国标普500指数触发三次熔断。43%的美国小企业暂时关闭[2]。214个中国城市消费水平显著下降14%~69%[3]。

为阻遏新冠病毒的传播,大多数国家开始实施居家令,要求公众保持社会距离,甚至暂时关闭工厂或封锁城市[4-5]。新冠疫情的暴发和封锁政策的实施在很大程度上降低了全球能耗,对能源需求造成巨大的影响。作为一种重要的生产要素,能源供需及其价格波动受到政府、企业和消费者的极大关注。封锁政策所导致的能源需求疲软预期将对石油价格走势产生重大影响,尤其还考虑到由新冠疫情引发经济衰退的长期影响。与此同时,国际能源价格的剧烈波动将对国内能源定价造成冲击。因此,基于国际能源需求下滑和国内能源定价的不确定性,中国能源企业在新冠疫情暴发时可能遭受严重的价值损失。

中国是最先经历新冠疫情暴发且实施封锁政策的国家,能有效排除其他国家疫情蔓延和防控措施的溢出效应。因而,中国证券市场是探究新冠疫情影响最为合适的研究场景。为此,以新冠疫情暴发为外生冲击,本文考察了中国能源上市公司的市场反应。

在实证分析中,本文采用事件研究法来衡量新冠疫情暴发对中国能源上市公司所造成的短期市场反应。首先,在事件日的选取上,本文以武汉“封城”日期为新冠疫情暴发起始日。为阻止新冠疫情蔓延,武汉政府于2020年1月23日宣布实行“封城”政策。正是武汉的“封城”政策,新冠疫情才引起了中国乃至世界的广泛关注。因此,本文以2020年1月23日作为事件日,计算上市公司的累积超额回报。其次,本文通过对比新冠疫情暴发前后5天的累积超额回报率差异,来识别新冠疫情所造成的净市场反应。最后,为减少个体差异的影响,我们采用双重差分法(Differences-in-Differences,DID),通过与不同的对照组进行比较,探究新冠疫情冲击对能源上市公司的净影响。

研究发现,在不同对照组下,新冠疫情暴发导致能源企业的公司价值显著减少2.7%~10.6%。而且,本文使用每日超额回报变量和前后7天累积超额回报率变量进行稳健性检验后,得到一致的结论,即新冠疫情暴发显著降低能源企业的市场回报。随后,基于企业社会责任活动对企业绩效的影响[6-7],结果显示,企业社会责任绩效能有效缓解新冠疫情对公司价值的负面影响。最后,使用封锁政策的外生冲击,本文探究在新冠疫情期间政府干预政策所引起的市场反应,从而评估该政策的有效性问题。以各城市的“封城”或封锁日期为事件日计算政策实施前后的累积超额回报率,结果表明,在新冠疫情期间,政府的暂时性封锁政策显著减少能源企业的公司价值损失。

本文的主要贡献在于:第一,通过探究新冠疫情暴发所导致的市场反应,丰富了在新冠疫情影响下企业价值损失的相关研究[8-9]。特别是本文关注能源公司的市场反应,补充了新冠疫情对不同行业的异质性影响的研究[1-3]。第二,由于企业社会责任绩效能缓解新冠疫情对能源企业的负面冲击,本文研究结果支持了在遭遇负面冲击时企业社会责任的重要性[1,10]。第三,通过评估封锁政策的有效性,本文发现政府干预策略的实施对股票市场具有正面作用。

二、数据来源与变量说明

(一)数据来源

本文初始样本包含248家能源上市公司和3445家非能源上市公司。其中,能源上市公司的划分基于国家知识产权局数据库(SIPO)的分类标准。企业财务数据均来自于国泰安数据库(CSMAR)。企业社会责任绩效来自润灵数据库(RKS)。后文实证所需的股票价格和收益率都是考虑现金红利再投资后的股票价格和收益率。

本文对初始数据的处理如下:(1)剔除长期停牌的公司,剔除ST、*ST企业;(2)剔除资不抵债的企业;(3)剔除金融行业;(4)剔除变量中含有缺失值或异常值的样本公司。最终,本文获得198家能源公司和2362家非能源公司的研究样本。此外,还将对所有连续变量进行上下1%的winsoriz处理。

(二)主要变量定义

1.累积超额回报率(Cumulative Abnormal Return,CAR)

事件研究法常用于评估外生事件冲击下的短期市场反应,已广泛应用于经济学、金融学以及会计学等领域[11-15]。因此,本文采用事件研究法来分析新冠疫情冲击对公司价值的短期影响。

第一,通过资本资产定价模型(CAPM)估计企业的预期股票收益率。以新冠疫情暴发日为事件日(T0=0),选取新冠疫情暴发前的30天至180天为样本估计期间,即估计窗口为[T0-180,T0-30],对模型(1)进行回归估计,得到估计系数

其中,Returni,t是上市公司i在第t天考虑现金红利再投资的收益率,Market Returnt为所有上市公司在第t天经流通市值加权的市场收益率。即所有上市公司在第t天考虑现金红利再投资的收益率的加权平均总和,权重为该上市公司的流通市值。

第二,通过模型(2)计算上市公司i在第t天的超额收益率(ARi,t),主要由第t天的实际收益率减去由模型(1)得到的预期收益率。预期收益率是指无事件冲击性下的股票收益率。

第三,在事件窗口[T1,T2]期间内加总每日的预期收益率(ARi,t),通过模型(3)获得上市公司i在事件冲击下的累计超额回报率(CAR)。

本文分别使用事件窗口[T0-5,T0-1]和[T0+1,T0+5]的累计超额回报率来衡量新冠疫情前后的市场收益。

2.企业社会责任(CSR)

企业社会责任数据来自润灵环球责任评级(Rankins CSR Rating,RKS)发布的CSR报告评级数据库。随着现代企业制度的不断完善,中国上市公司越来越重视对企业社会责任活动的投入。根据RKS报告,在2018年,将近851家上市公司开展了企业社会责任活动并在独立的社会责任年报中披露了相关细节,比上一年同期增长了129%,且自2009年保持持续增长趋势。

在中国,企业社会责任信息主要以企业年报和独立的社会责任报告作为载体进行披露。作为第三方评级机构,润灵环球将根据上市公司的企业社会责任年报内容,采用其独特的MCTI评级体系对企业社会责任绩效进行评分,其中评分区间为0至100。评分越高,表明该企业的社会责任绩效越高。因此,本文以润灵环球的企业社会责任评分来衡量上市公司企业社会责任绩效。由于累计超额回报率变量与企业社会责任变量数级相差较大,可能会导致回归结果产生偏差。我们将对企业社会责任评分取自然对数,从而作为CSR绩效的代理变量。此外,对于没有披露社会责任年报的上市公司,CSR变量取值为0。

3.控制变量

参考Kong(2012)[13]的研究,本文在实证模型中加入以下控制变量:企业市值总额取自然对数,衡量企业规模(Size);企业总负债与总资产的比值,衡量企业杠杆率(Leverage);净利润与企业净资产比值,衡量净资产回报率(Roe);企业市值总额和资产总额比值,衡量企业成长性(MB)。

表1 变量定义

(三)描述性统计

表2报告了本文主要变量的描述性统计结果。在Panel A中,变量CAR5的中位数为-0.014,表明半数以上的企业均遭受了负的累积超额回报。变量CAR7和变量AR的分布特征也支持这一结果。Panel B呈现了2020年新冠疫情暴发前能源上市公司的累积超额回报率。可以发现,25%以上的能源上市公司具有正向股票收益。而根据Panel C的统计结果,在疫情暴发后,75%以上的能源上市公司遭遇负向股票收益。基于新冠疫情暴发前后的股票收益率差异,两种结果均初步表明,在新冠疫情暴发后,能源上市公司的平均股票收益率明显下降。

表2 主要变量描述性统计

图1呈现了在事件窗口期[T0-5,T0+5],实验组和不同对照组之间的每日超额收益率趋势。其中,本文使用各组内超额收益率的均值来观察新冠疫情暴发对实验组和对照组的平均效应。如右图所示,在2020年新冠疫情暴发后,能源上市公司和非能源公司的超额收益率均迅速下降且持续两天。根据图1中的右图,可以发现:第一,在新冠疫情暴发前[T0-5,T0],超额回报率并未显著异于零,符合事件研究法基本假设,由此说明本文所使用的CAPM模型是有效的。第二,能源上市公司与非能源上市公司均在[T0+1,T0+2]期间呈现股价暴跌现象,与新冠疫情暴发时间一致,表明本文针对新冠疫情暴发的事件日选取与事实相符。第三,新冠疫情对中国证券市场的冲击几乎涉及到所有的上市公司。

图1的左图将2020年与2019年同时期的能源上市公司超额收益率进行对比。相较于2020年的超额收益率波动,2019年同时期的超额收益率未受到新冠疫情冲击,则两者之间的收益率则能反映新冠疫情对能源上市公司所造成的市场冲击。左图表明,2019年能源上市公司在事件窗口期间[T0,T0+2]具有正向股票收益;而2020年能源上市公司因遭遇新冠疫情,则呈现负向股票收益。显然,在新冠疫情冲击下,能源企业比非能源企业遭遇更多的公司价值损失。

图1 在事件窗口期间实验组和对照组的超额收益率波动

三、实证结果与分析

(一)新冠疫情冲击对能源上市公司的影响

参考以往研究[4,5],本文运用双重差分法探究新冠疫情冲击对能源企业股票回报率的影响,并基于不同的对照组设计了两组实证检验。

第一,通过对比2020年同时期能源上市公司和非能源上市公司的市场表现,探究新冠疫情所造成的市场反应。基于此,若上市公司为2020年能源企业,则Treati变量取值为1;若为2020年非能源企业,则Treati变量取值为0。Postt变量在新冠疫情暴发后(即2020年1月23日后)取值为1,否则为0。因此,Treati*Postt变量反映了相较于非能源上市公司,新冠疫情暴发对能源上市公司的影响。

第二,将2020年经历新冠疫情暴发的能源上市公司归为实验组,并将2019年农历同时期的未受到新冠疫情冲击的能源上市公司设置为对照组。具体而言,基于能源上市公司的不同时期,若上市公司为2020年能源企业,则Treati变量取值为1;若为2019年的能源企业,则Treati变量取值为0。Postt变量在新冠疫情暴发后或上一年农历对应的日期后取值为1,否则为0。因而,Treati*Postt变量反映了相较于上一年能源上市公司,新冠疫情暴发对能源上市公司所造成的冲击。

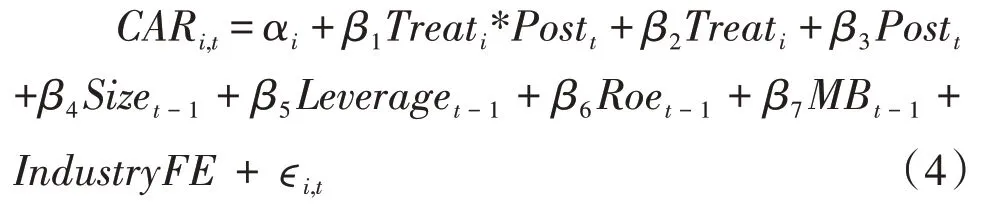

本文主要使用模型(4)进行回归估计以探究新冠疫情对能源企业股票回报率的净效应。

其中,变量CARi,t为上市公司i在第t日的累积超额回报。在回归模型中,我们控制了企业规模Size、企业杠杆率Leverage、净资产回报率Roe、企业成长性MB以及行业固定效应。

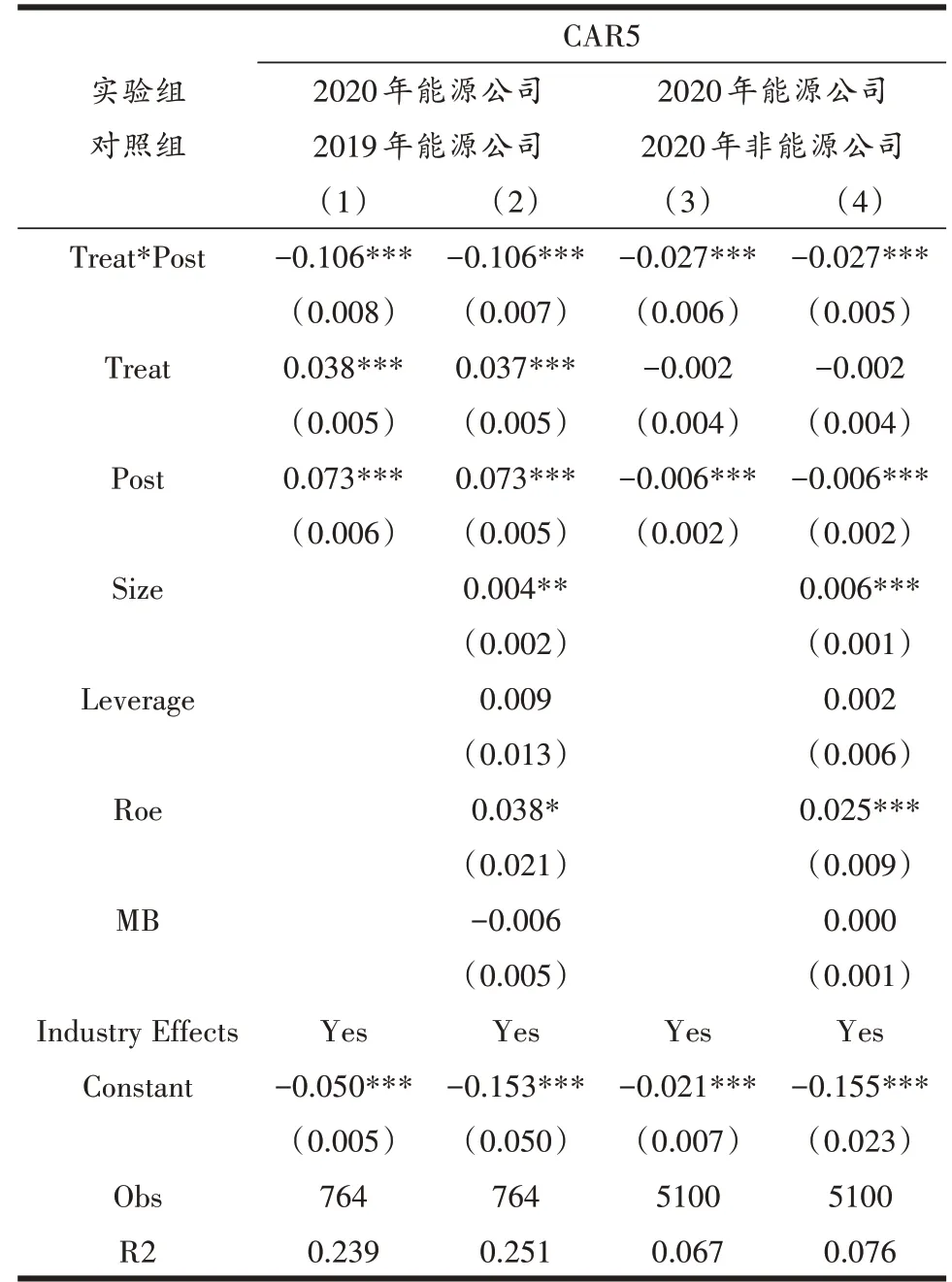

通过回归估计模型(4),表3检验新冠疫情冲击对能源上市公司的累积超额回报率的影响。在第(1)和(2)列的回归结果中,Treat*Post变量的回归系数为-0.106,并在1%的水平上显著,表明在新冠疫情暴发后的5天内,能源上市公司的股票回报率比上一年农历同期减少10.6%。在第(3)和(4)列的回归结果中,可以发现,相较于2020年同时期的非能源上市公司,新冠疫情暴发导致能源上市公司的累积超额回报率下降2.7%,并在统计学意义上显著。在控制变量的回归结果中,企业规模和净资产收益率均与累积超额回报率显著正相关。该结果表明,企业规模较大、盈利能力较强的上市公司在新冠疫情期间公司价值损失较少。

表3 新冠疫情对能源上市公司的影响

综上所述,两组研究设计的实证结果为本文提供强有力的经验证据,表明新冠疫情暴发对能源上市公司的负面影响更加严重,导致能源企业的公司价值平均减少2.7%~10.6%。

(二)稳健性检验

为检验上述结论的稳健性,我们使用事件窗口期间[T0-5,T0+5]的每日超额回报率(AR)来研究新冠疫情暴发所造成的市场反应。在模型(4)的基础上,本文以超额回报率为被解释变量,并增加日期固定效应进行回归估计,实证结果见表4的第(1)和(2)列。研究发现,Treat*Post的回归系数分别为-0.021和-0.004,并在1%水平上显著;表明在新冠疫情冲击下,能源上市公司的每日超额回报率显著下降0.4%~2.1%。

随后,本文通过调整事件窗口区间,以CAR[-7,-1]和CAR[1,7]分别度量新冠疫情暴发前后7天的累积超额回报率,进而重新进行回归估计,检验本文结论的稳健性。表4的第(3)和(4)列报告了相关的回归结果。可以发现,在新冠疫情暴发后的7天内,能源上市公司的股票回报率平均减少1.4%~10.2%,并在统计学意义上显著。

表4 稳健性检验

综上所述,本文通过检验不同的股票收益率,得到了一致的结论。即新冠疫情的暴发显著降低了能源企业的公司价值。

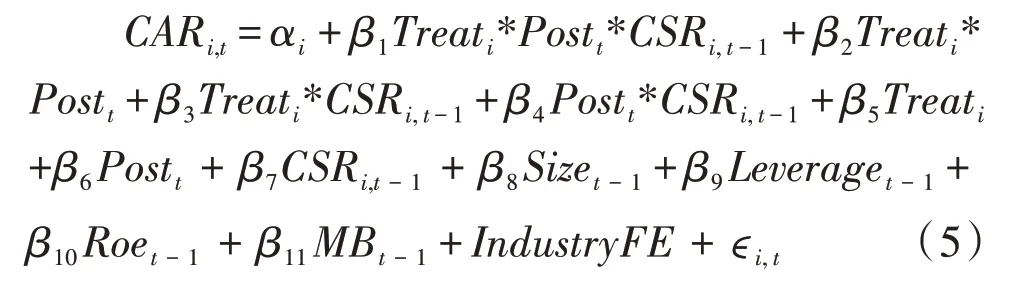

(三)企业社会责任

现有文献已探究企业社会责任活动对企业价值的影响[6]。由于企业社会责任活动有助于利益相关者增加对企业的信任[16],当受到负面事件冲击时,具有较高企业社会责任绩效的公司可能遭遇更少的企业财富损失,如三聚氰胺事件[13],2008年金融危机[17],产品召回事件[18]。因此,本文预期较好的企业社会责任绩效能有效缓解新冠疫情暴发对能源上市公司所造成的负面影响。

具体而言,基于润灵环球数据库,构建企业社会责任变量CSR。其中,该变量数值越大,则该上市公司的企业社会责任绩效越好。本文使用模型(5)进行回归估计以验证企业社会责任绩效的影响。

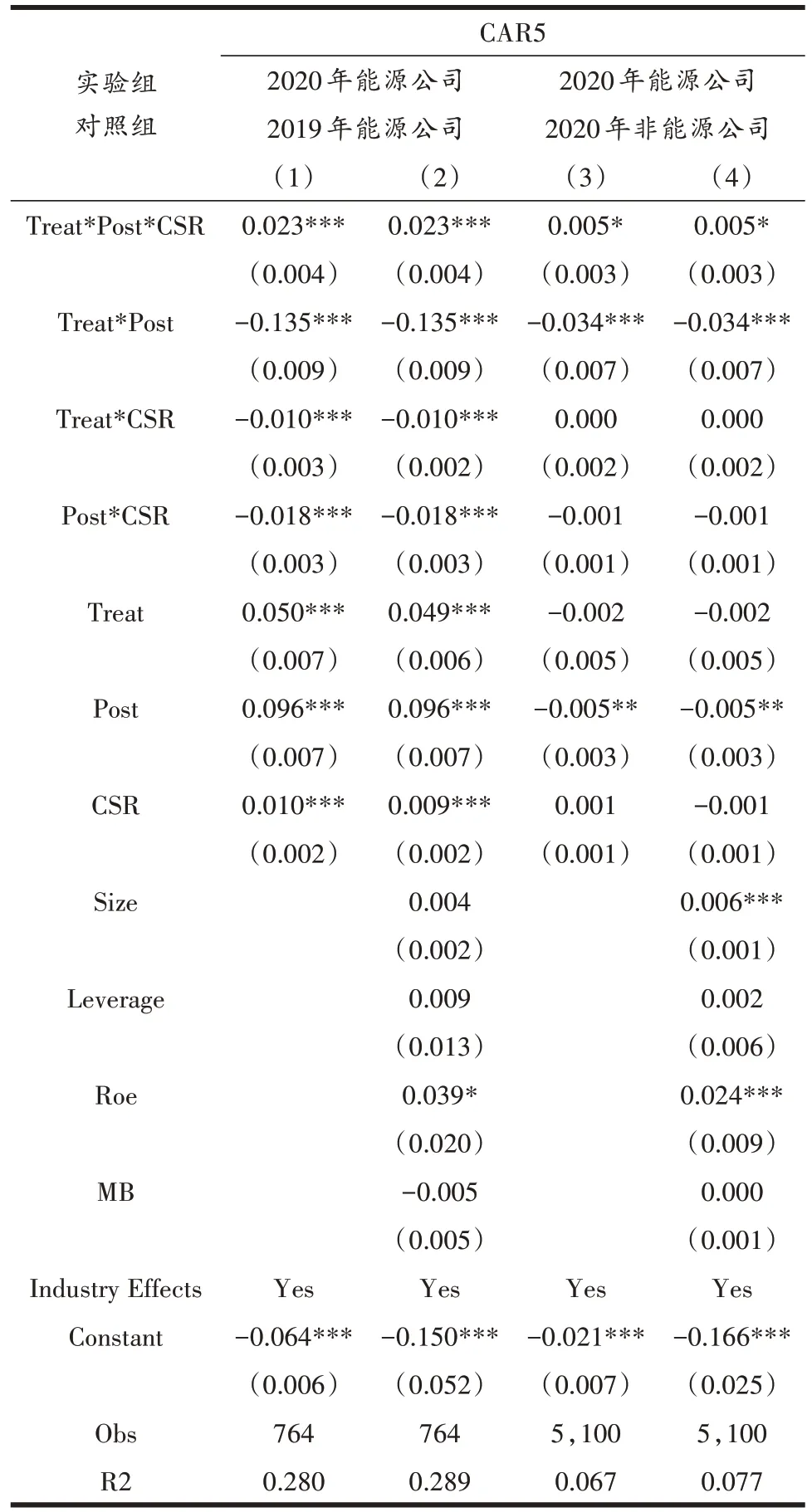

表5报告了企业社会责任绩效的影响。在第(1)和(2)列的回归结果中,Treat*Post*CSR变量的回归系数为0.023,在1%水平上显著;表明与2019年未遭受新冠疫情冲击的能源上市公司相比,较高的企业社会责任绩效能有效减少企业在新冠疫情暴发期间的企业财富损失。在第(3)和(4)列的回归结果中,通过比较能源上市公司和非能源上市公司,我们得到相同的结论。两组实证结果均表明,在危机来临之前,已具备较高企业社会责任绩效的能源上市公司在新冠疫情暴发期间将遭受更少的财富损失。

表5 企业社会责任的缓解作用

(四)临时性“封城”政策的影响

为阻止新冠肺炎病毒的蔓延,中国政府对于部分城市实施临时性“封城”政策,包括保持社交距离、自我隔离以及暂时封锁城市。因为该政策的实施十分迅速且出乎意料,因而可被视为准自然实验。基于临时性“封城”政策的外部冲击,本文探究在新冠疫情暴发期间政府干预政策对能源企业股票回报率的影响。

基于中国各城市的各类封锁政策的实施日期[4],本文将上市公司所在城市的封锁日期设置为事件日,并计算封锁政策前后5天的累积超额回报率,进而考察封锁政策所造成的净市场反应。针对2019年的能源上市公司,将以上一年相应的农历日期作为事件日计算累积超额回报率。此外,我们将排除位于没有实施封锁政策城市的上市公司。

表6检验封锁政策实施所引起的市场反应。结果显示,Treat*Post的回归系数均在正,且在1%水平上显著;表明无论是与2019年能源上市公司或2020年非能源上市公司相比,在新冠疫情期间,封锁政策的实施能显著减少能源上市公司在新冠疫情期间的公司价值损失,使能源上市公司的累积超额回报率平均增加2.5%~5.4%。由此可见,政府封锁政策不仅有利于阻碍新冠疫情蔓延,还能通过降低公众恐慌,稳定金融市场,从而减少能源企业的公司价值损失。

表6 封锁政策的影响

四、结论与启示

2020年新冠疫情在全球范围的蔓延,增加全球经济发展的不确定性和下滑风险。其中,石油需求急降、负油价、最大规模减产等事件导致国际石油市场剧烈波动,能源供需及价格波动受到极大的关注。在新冠疫情暴发期间,中国能源企业又将遭受何种影响?为此,通过运用事件研究法和双重差分法,本文考察了新冠疫情暴发对中国能源上市公司的影响。研究发现:第一,在新冠疫情暴发后,能源上市公司的累积超额回报率平均下降2.7%~10.6%;第二,新冠疫情前企业社会责任绩效越好的上市公司将面临更少的公司价值损失;第三,政府实施的封锁政策有助于减少上市公司的财富损失。

本文结果具有明显的政策含义:其一,当企业遭遇负面事件时,企业社会责任有助于减少企业损失,该结果再次佐证企业社会责任的重要性。政府应积极鼓励、倡导上市公司加大对社会责任活动的投入,推动企业社会责任建设。其二,政府封锁政策的实施能有效减少能源上市公司的财富损失,表明疫情防控政策实施通过阻止新冠病毒传播,稳定公众情绪,减少恐慌,从而对证券市场起到一定的稳定作用。

猜你喜欢

今日农业(2021年2期)2021-11-27 19:19:53

今日农业(2021年1期)2021-03-19 08:35:38

新世纪智能(高一语文)(2020年5期)2020-07-24 08:27:12

疯狂英语·初中天地(2020年5期)2020-06-22 08:47:54

恋爱婚姻家庭·养生版(2020年3期)2020-04-13 10:01:57

海外星云(2016年7期)2016-04-27 21:30:55

项目管理技术(2015年3期)2015-04-23 08:44:30

天津大学学报(社会科学版)(2013年2期)2013-03-11 18:44:25

军事历史(2004年3期)2004-11-22 07:28:36

军事历史(2001年2期)2001-08-21 07:00:18