长港燃气混改路径探究

2021-10-08 07:12王丽南潘蕴凡

会计之友 2021年20期

关键词:公司治理

王丽南 潘蕴凡

【关键词】 国企混改; 长港燃气; 协同效应理论; 公司治理; 长效激励

【中图分类号】 F271 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0146-07

一、理论基础

在新的市场经济背景下,混合所有制改革具有举足轻重的地位。国务院自2015年起相继出台“1+N”系列指导文件,标志着国企混改的顶层设计基本完成。随着《国企改革三年行动方案(2020—2022年)》审议通过,我国国企混改进入新阶段,竞争行业进展顺利,垄断行业纵深推进。目前如何推动国企混改实际落地,实现一企一策成为了研究的重中之重,很多学者都在既有文献中提出了广泛意见。本文以混合所有制改革的三大基础理论为框架进行梳理,产权理论解释了国企混改的原因,委托代理理论反映了国企混改的问题,协同效应理论支持了混改路径的设计。

(一)产权理论

产权理论主要将财产所有权的归属问题与经济运行规律建立了联系。产权有效明确了当事人有权利做什么,对产权进行清晰界定也可以保证各方主体的经济利益,提高企业多元化经营效率。在整个产权理论体系下,科斯第二定理对股权多元化改革具有指导意义。科斯第二定理认为,相比于国有企业而言,由于私有企业的产权人可以享有企业的剩余利润,因此更有意愿和动力去努力经营,提升企业绩效,从而索取更多的利润回报,所以引入私有产权有助于缓解国企“一股独大”,形成相互制衡的多元化股权结构[1]。此外,股权多元化也有助于推动企业创新,对于外部环境好、行业垄断程度高的国有企业效果更好[2]。

(二)委托代理理论

委托代理理论是以委托代理关系为基础,基于利益冲突和非对称信息而产生和演进的。随着企业规模的扩大,拥有所有权的委托方和拥有经营权的代理方之间产生了委托代理关系。委托方的目标是股东财富最大化,而代理方的目标是获取最优的薪酬福利待遇,由此产生了利益冲突。由于所有者让渡经营权,对公司的了解程度远不及经营者,由此形成了非对称信息。利益冲突和非对称信息共同形成了委托代理问题。而委托代理理论的重点就在于通过激励机制降低代理成本,解決代理问题。对于我国国有企业而言,国企高管私利动机带来了双重代理问题[3]。第一重集中在股东和管理层之间。国资委任命董事会,董事会任命管理层,但实际上很多国企的管理层都是由国资委直接任命和监管的,这导致董事会的独立性大打折扣。第二重集中在大小股东之间。由于国有资本对公司具有绝对控制权,这导致大股东——国资委和社会资本的小股东之间也存在委托代理问题。为了解决代理问题,可以通过非国有股东向国有企业委派高管来提升高管对薪酬业绩的敏感性[4],但员工持股对代理问题的改善作用有限,存在员工持股陷阱[5]。

(三)协同效应理论

协同效应理论主要说明了企业作为一个系统,其各个部门乃至不同企业之间相互协作和制约可以对整体收益起到增效作用,即表现为“1+1>2”。协同效应理论是企业采取多元化战略的重要依据,主要由三部分构成,分别为财务协同效应、管理协同效应和经营协同效应。财务协同效应主要表现在投融资方面。公司多元化投资组合可以降低投资风险,财务状况的改善可以提升融资能力。新一轮混改可以改善国企因满足于资源优势而导致的非效率投资,显著提高企业的投资效率[6]。管理协同效应主要表现在公司治理效率方面。公司管理效率的提升可以带动整体效益的提升,更是企业形成持续竞争力的关键所在。完善公司内部治理机制和剥离政策性负担可以显著提升治理效率[7]。经营协同效应主要表现在纵向一体化和资源互补方面。企业压缩商品流转环节可以降低交易成本,产业链重组可以提高盈利水平[8],并购重组可以优化资源配置,提升经营效率。

通过对既有文献的梳理发现,过往的研究在以下两方面尚有改进的空间:第一,既有文献普遍基于理论层面对国企混改进行研究,少有针对某特定企业提出具体混改路径设计的案例研究。第二,既往文献的研究对象普遍集中于竞争性国企,针对国有垄断企业的混合所有制研究少之又少。当前竞争性国企已基本完成混合所有制改革,且竞争性国企和垄断性国企之间存在显著差异,因此,本文选取长港燃气为目标公司,为其混改政策的落地实施进行路径设计和研究。

二、长港燃气案例描述

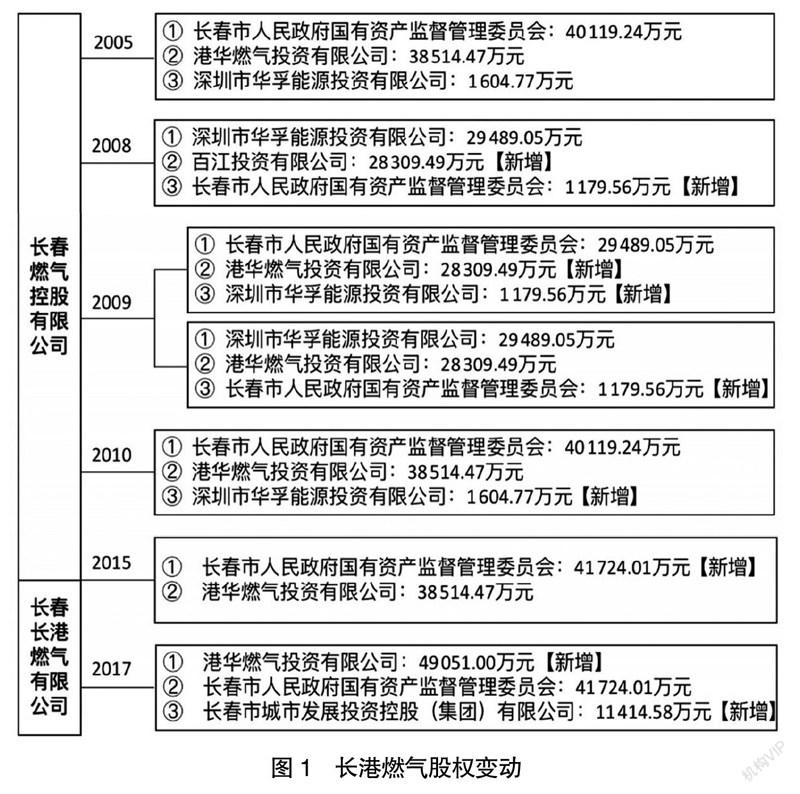

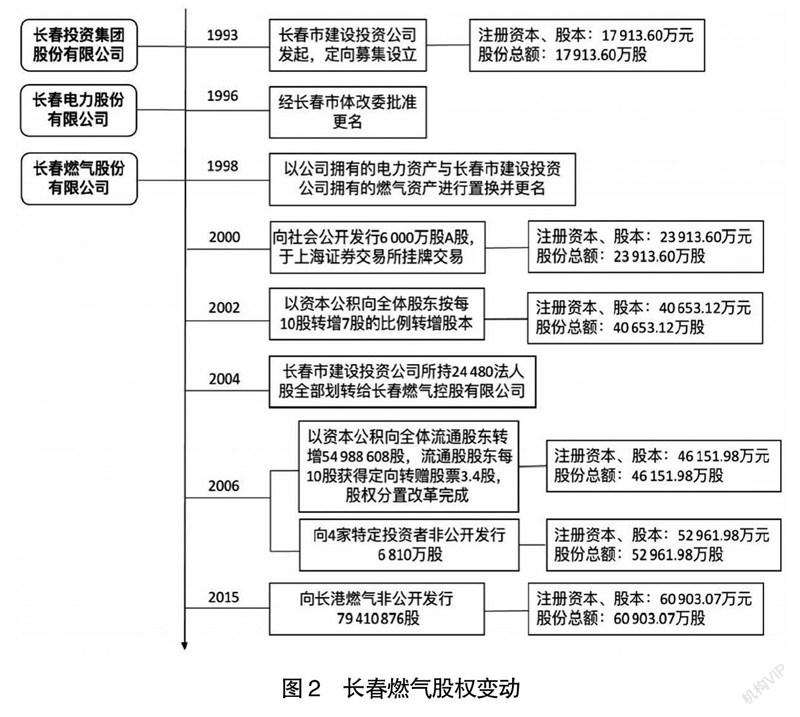

长春长港燃气有限公司(以下简称“长港燃气”),成立之初公司名为长春燃气控股有限公司。在2005—2015年间,港华燃气投资有限公司逐渐增资,成为长港燃气的大股东。2015年8月公司正式更名为长春长港燃气有限公司,自此,长港燃气变更为一家合资公司。长港燃气是长春市人民政府国有资产监督管理委员会监管的15家企业之一,其经营范围包括建设(及运营)城市燃气及输气基础设施项目、为城市燃气经营发展的相关业务提供服务。

(一)公司股权稳定

长港燃气设立之初有三大股东,分别是长春市国资委、港华燃气投资有限公司和深圳市华孚能源投资有限公司。百江投资有限公司于2008年参股,2009年退出。华孚能源于2015年退出。2017年长春市城市发展投资控股(集团)有限公司和港华燃气同时增资,增资后长港燃气注册资本为102 189.59万元,公司总资产15亿元,股本结构为:港华燃气投资有限公司持长港总股份的48%,长春市人民政府国有资产监督管理委员会持长港总股份的40.83%,长春市城市发展投资控股(集团)有限公司持长港总股份的11.17%。公司的实际控制人为长春市人民政府国有资产监督管理委员会。

(二)业务范围扩张

长港燃气成立至今曾两次扩大经营范围,2005年成立时,其经营范围仅为对燃气及煤化工产品进行生产和销售,2010年公司新增了控股、投资、建设和运营城市输气管道的业务,2015年公司新增了对城市燃气发展等提供服务的业务。

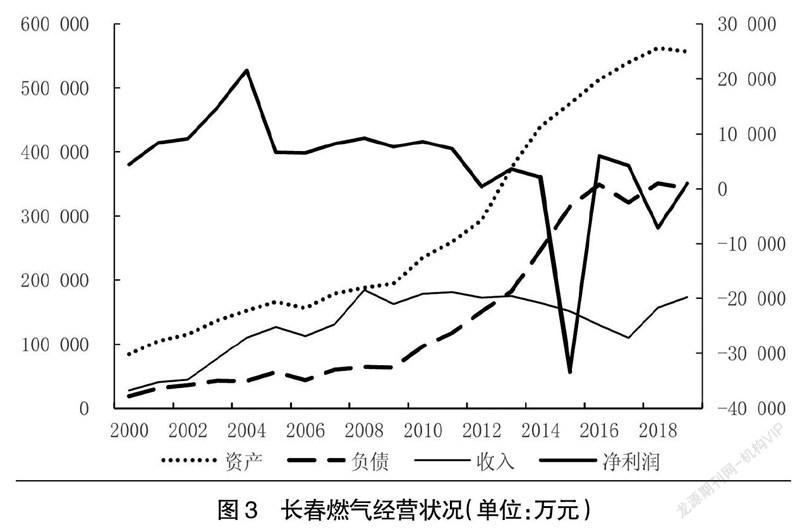

(三)子公司经营欠佳

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年8期)2016-05-31