政府补助核算变化对会计信息可靠性影响研究

2021-10-08 00:40杨海燕刘哲灵

会计之友 2021年20期

关键词:会计准则

杨海燕 刘哲灵

【关键词】 会计准则; 政府补助核算; 会计信息可靠性

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0019-09

一、引言

制造业是实体经济的主体,对我国经济、综合国力、国际影响力和话语权都会产生重大影响。因此我国重视提升企业科技实力,特别是高端制造业企业科技实力,《中国制造2025》、“十三五”和“十四五”规划均提出,实施制造强国重要战略,要集中力量发展高端装备制造业。如针对现代柴油机产品,需具备高端的技术背景,并能带动重大技术发展。政府补助手段,能激励制造业企业的创新活动,特别是处于成长期或成熟期的制造业企业[1-3]。因此,我国向制造业企业提供政府补助,鼓励其进行自主技术创新[4],有利于诞生更多前沿的科学技术,从而推进国家战略性新兴产业的发展[5]。除了企业创新之外,政府补助还具备其他功能,如改善制造业公司绩效[6-7]、扩大研发投资规模等[2]。

但现实中往往存在事与愿违的情况,其一,政府补助推行意图与实际推行的效果不都正相關,如周亚虹等[8]研究发现在新能源产业扩张后,由于政府扶持难以精准有效,最终导致同质化产能过剩。此外,政策意图与实际效果之间甚至有时不存在必然联系,周燕等[9]研究发现,其原因在于政府政策是一种约束条件,市场主体会根据约束性条件发生的变化进行相应的调整。其二,实际效果与补贴意图不但难以产生积极效果,还会产生负面后果。从财务角度,企业通过“政府补助”进行利润操纵,提供扭曲的会计信息、营造虚假企业经营业绩,从而欺骗财务报表使用者。例如,王红建等[10]发现,公司使用负向盈余操纵获取更多补贴与政府边际价值负相关;刘芸[11]发现,政府补助在当下较为普遍且制造业接受补助金额较大,有不少制造业企业为了包装利润而利用“政府补助”会计准则中的漏洞虚增或虚减利润。

从学理上看,政府补助包括财政补贴、税收减免、政府购买与政府投资等[9]。本文研究的“政府补助”是指除税收减免以外的政府补贴,具体内容包括财政补贴、政府购买和政府投资,如设备购置补助、教育费用补助、专利奖励金以及一些财政贴息等形式的补助。

财务造假日新月异、层出不穷,通过“政府补助”虚增利润是其中一种。如果企业利用准则中的漏洞虚构利润,则会损害会计信息的可靠性。在我国会计准则中,可靠性定义分为三部分,首先,基于真实交易与事项,进行会计核算;其次,如实反映相关项目;最后,达到的目的,应能提供给报表使用者真实可靠的会计信息。而对于国际会计准则[12]而言,关于可靠性的定义,一是“如实反映”,即结果上的真实性;二是“没有重要错误”,即没有人为错误,具体是指会计人员技术上的正确性;三是“不偏不倚”,即立场上的客观性和中立性,不受任何利益相关方影响。综上,本文将会计信息可靠性定义为:基于真实交易与事项核算相关项目,同时各项会计要素及其他相关信息应被如实反映,不偏不倚且无重要错误,使财务报表可信赖。

本文选用案例研究法,以斯太尔动力股份有限公司(以下简称“斯太尔”)为研究对象。选择该公司原因如下:首先,斯太尔存在财务造假事实,且是一家具备大量政府补助收入的企业,证监会于2020年证实其在2014—2016年利用“政府补助”进行财务造假且性质严重;其次,斯太尔存在自2014—2019年的完整公司报告,且2014—2019年涵盖了2006年、2017年政府补助准则推行的时间,2017年5月发布的政府准则,对政府补助核算有了新要求,斯太尔对原政府补助采用未来适用法处理,使得对比政府补助核算变化对会计信息可靠性的影响具有可行性;最后,斯太尔为高端装备制造企业,与我国制造强国战略相适应,是被国家重点鼓励发展的对象,因此该公司的政府补助金额较大、数量较多。

本文有以下三点实际意义:(1)缺少以高端装备制造业,且恰巧存在财务造假的上市公司为研究对象,以微观且有代表性的单一个体为视角,研究政府补助核算变化对企业会计信息可靠性的影响。现有学术研究主要从准则整体角度出发,研究2017年版政府补助准则实行后存在的问题,如引发界定问题[13]、“递延收益”项目的冲减问题[14]、核算内容冗杂[15]、可比性下降[16]。(2)通过虚构技术许可业务、利用“政府补助”的会计处理进行财务造假的违法行为恶劣、严重扰乱证券市场秩序、严重损害投资者利益。(3)研究发现:政府补助核算变化对会计信息可靠性有两方面影响。一方面,利于增强主营业务收入数值的真实可信度、提高整体和子公司营业收入质量,政府补助核算变化起到了积极作用;另一方面,不利于如实反映其他收益、营业外收入的真实数额,无法有效降低关联方交易数量和金额,在以上方面政府补助核算变化还存在局限,需要从准则列报、信息披露和政府监管等方面加以改善。

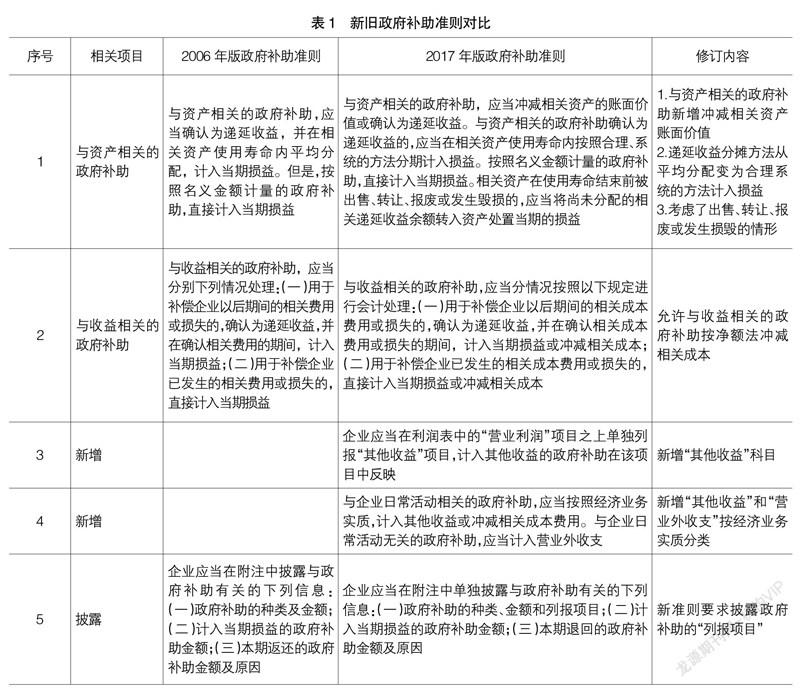

二、2006年版与2017年版政府补助准则的差异及变化

2017年政府补助准则颁布后,“与资产相关的政府补助”主要变化有:一是允许运用政府补助金额冲减相关资产账面价值;二是递延收益分摊方法从平均分配法变为合理系统的方法计入损益;三是考虑了出售、转让、报废或发生损毁的情形,与旧政府补助准则相比,更为完整和合理。“与收益相关的政府补助”主要变化是:在原来总额法之上,新增了净额法。总额法下,政府补助全额可被确认为收益项目;净额法下,允许政府补助抵减相关资产或费用。

除了以上变化外,本文主要探讨三个新增项目,第一,利润表中新增“其他收益”项目,属于营业利润范畴。在专门用于核算“与收益相关”的政府补助中,其他收益有以下性质,一是政府补助应与企业日常经营活动相关;二是不适用于收入准则;三是从经济实质出发,不应冲减成本费用的收益项目。第二,新增企业根据政府补助具体性质判断业务实质,若与日常经营相关,则计入“其他收益”;反之,则计入“营业外收入”。由于该新增项目需按实际情况进行会计处理,因此要求会计从业人员具备更高的职业判断能力。第三,在会计信息披露方面,新增一项披露项目——政府补助的“列报项目”。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中央财经大学学报(2021年8期)2021-08-30

现代经济信息(2020年34期)2020-06-08

经济技术协作信息(2018年18期)2019-01-23

经济技术协作信息(2018年15期)2019-01-23

经济技术协作信息(2018年22期)2019-01-19

消费导刊(2017年24期)2018-01-31

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11