平台企业智慧资本计量问题探究

2021-10-08 00:40林巍巍

会计之友 2021年20期

林巍巍

【关键词】 智慧资本; 关系资本; 结构资本; 平台企业

【中图分类号】 F234.4 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0033-07

一、引言

目前我国已进入高质量发展阶段,创新的重要性凸显,企业创新投入产出如何衡量已成为社会关注的热点[1]。资本作为企业发展中的基本要素,狭义上说在当前的企业会计准则框架下主要为企业资产与负债的差额,即企业的净资产,一般包括股本、资本公积、盈余公积、综合收益、未分配利润等。这种概念是否能够迎合新兴技术井喷的时代需要,是否能够适应新兴商业模式,越来越引发业界广泛讨论。

随着新经济模式的兴起,大量企业跨越边界,呈现平台化趋势[2],一些无形的软性投资暨智慧资本发挥了至关重要的作用,如大数据技术、创新投入、经济能力(包括市场营销、品牌经营、组织资本、因地制宜的培训等)。而这些重要元素在当前的准则框架下并未反映在财务报告中,很可能会误导企业利益相关方对企业未来发展的预判,影响相关决策。本文力图结合平台企业特点探讨智慧资本纳入财务报告中的必要性及计量方法,探索改善当前财务报告不够客观的问题,提高决策有用性,为实践工作提供一定借鉴。

二、文献综述

1969年美国经济学家加尔布雷斯(Galbraith)最早提出智慧资本概念,认为智慧资本是企业账面价值与市场价值之间的差距。Stewart[4]提出智慧资本是每个成员为企业带来其竞争优势的知识、能力、经验等的加总。Drinkowski[5]认为,企业资本可分为基础设施资产(如企业文化、信息系统、管理思维及程序、财务关系等)和智慧资产(如商标权、版权、专利权、商业机密等)。智慧资本的计量也是经历了多个发展阶段,詹文男等[6]认为,员工能力、内部组织及外部顾客构成了企业无形资产监测体系,与计量指标配合实现智慧资本计量。Ante Public[7]提出以智慧资本附加系数衡量智慧资本绩效。他认为,智慧资本与财务资本之和构成了企业的市场价值,而结构资本和人力资本之和构成了智慧资本。由企业的投入产出差额推算出结构资本与人力资本的效率系数,从而推算出智慧资本附加系数,该系数与企业智慧资本创造价值大小成正比。

三、智慧资本计量意义

(一)智慧资本的定义及特征

1.智慧资本的定义

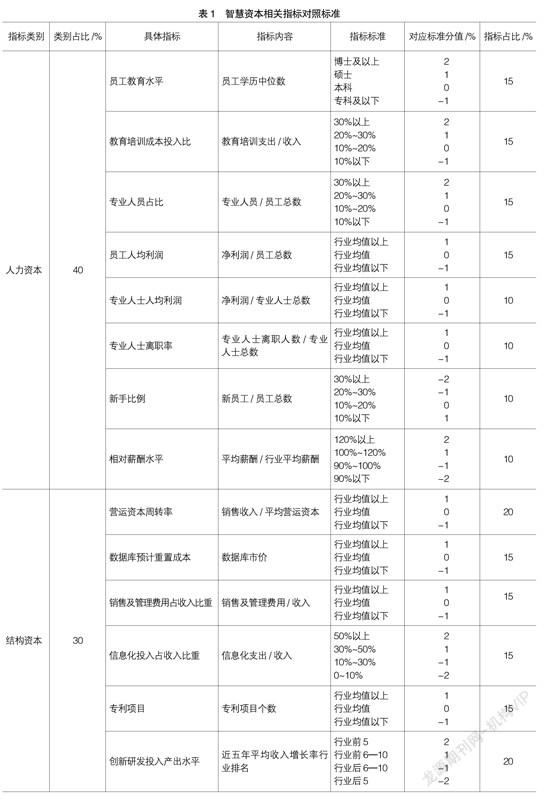

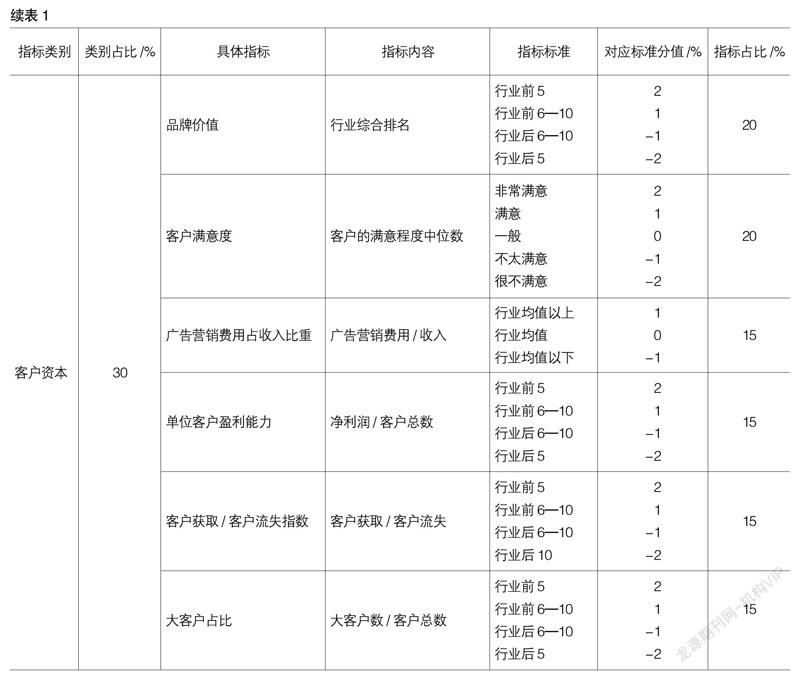

智慧资本是指为企业创造竞争优势的人才、知识、经营管理经验等资源[3],通常包括人力资本、关系资本和结构资本。其中人力资本受雇员主觀意志影响比较大,企业的控制力相对较弱;关系资本包括企业与供应商、客户等利益相关方的关系,企业的控制力也比较弱;结构资本包括知识产权、基础设施资产等,实实在在由企业拥有或控制,虽然也存在受客观因素影响的诸多不确定性,但边界相对清晰。

2.智慧资本的特征

智慧资本的主要特征为综合效应、可扩展性、沉没性、外溢效应。这四种特征决定了智慧资本在企业发展中的特殊地位。原始投资人有时难以将智慧资本投资的好处据为己有,往往会产生超出原始投资人的外溢效应。综合效应意味着如果将多种智慧资本投资结合起来,其价值将大大提高。智慧资本投入更多的是要与其他资产投入相结合产生化学效应,比如企业越来越意识到信息技术对推动技术创新、市场竞争力的战略效用,软件研发必然要配合硬件采购,为公司带来多少收益,节约多少成本,都是通过实实在在的有形资产来体现的[8]。

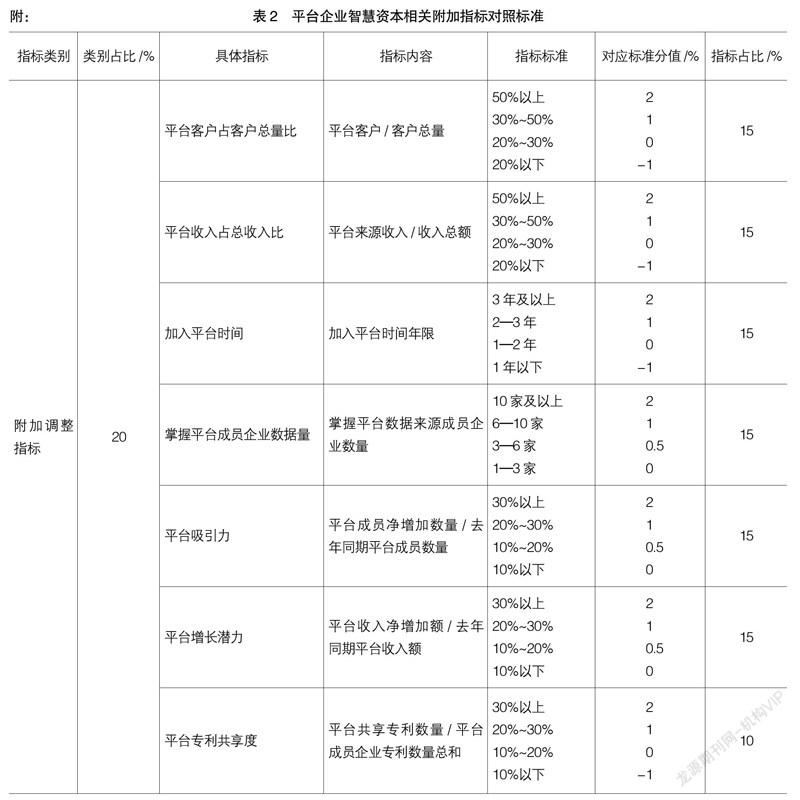

大多数人很忌惮智慧资本投入的外溢效应,但其实当防外溢与发挥综合效应之间保持一定平衡,即使是企业与竞争对手之间也可以实现共赢,目前商界常见的平台模式从某个角度上说就是一种共享经济,与上下游企业共享互联,用开放的心态分享构想,打造多赢的商业模式。淡化企业边界,追求和谐共生的新型商业关系。平台中可凸显智慧资本的各类特性,因此,研究平台企业的智慧资本非常有代表意义。

智慧资本的可扩展性并不意味着没有排他性,可扩展性因“网络效应”而增强,在现实生活中无形资产并非可以无限扩展和真正产生巨大“网络效应”,是在技术变革浪潮中的智慧资本投资。互联网高效的连接催生了平台经济,基于基数效应、去中介效应和聚集效应等价值主张,平台经济催生了以模式创新为核心的平台化,产生了大量潜在智慧资本。在可扩展的投资(如研发或品牌)非常重要的市场,往往会出现“产业集中”的现象,相对少数的大公司支配了市场。如当前互联网行业基本被阿里、腾讯等头部企业支配,如何突破平台企业的围城,保险经纪企业可考虑专注于细分领域突出优势,聚焦特定行业相关企业风险管理,发挥专业经验优势和人才积聚优势。

企业管理层如果投入了大量资金在智慧资本上,累计了大量的沉没成本,而缺乏相对统一的量化标准,很可能高估这些资本的价值,成为中途退出、及时止损的障碍。多数智慧资本没有市场,投资者难以利用外部信息了解公司资本的真正价值。短期而言,这可能导致投资者过度乐观进而产生更多的投资泡沫。因此对智慧资本确认的准确性变得尤其重要,既不能高估也不能低估,因为直接影响利益相关方对公司未来的预判。

(二)计量必要性

在知识经济时代,智慧资本已成为企业的核心竞争资源,成为企业发展的催化剂,是市场发展的主要生产要素,在商业社会发挥着关键作用。如果不把智慧资本量化,客观展现给利益相关方,很可能会因为主观判断的差异性,影响信息反映的客观性、公正性,降低信息为人类创造价值的效果。企业通过智慧资本创造价值,作为发展首要因素,在目前的企业会计准则下,由于缺乏清晰、统一的标准未被量化,可能引发对企业可持续价值创造能力乃至社会资源利用能力的误判。比如华为、微软保持持续竞争优势的源泉即是对智慧资本的大量可持续投入,只有相对精准地量化这些投入才能更好地掌握投入效率及效果,更有效地挖掘到未来创新和价值增长关键点[9]。