基于万丰奥威的上市公司股权质押与股份回购

2021-10-08 07:01邓泉瑛陈宁秦帅

会计之友 2021年20期

邓泉瑛 陈宁 秦帅

【关键词】 股份回购; 股权质押; 机会主义; 虚假价值信号

【中图分类号】 F271 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0102-07

一、引言

股份回购是指上市公司从二级市场上购买自身股票的行为,具有传递经营良好信息[1]、减少现金流以降低代理成本[2]、优化资本结构[3]、替代现金股利[4]、抵御敌意收购[5]、激励管理层[6]、避税[7]等作用。我国资本市场早期的股份回购主要用于实现政策性目标,如用于国有股份减持和退出竞争行业[8]以及股权分置改革[9]等。早期相关法律制度规定股份回购仅限于注销资本或与持有本公司股票的其他公司合并的情形,后来增加回购股份奖励员工和回购异议股东股份的规定,因此上市公司回购股票鲜有发生。2018年《公司法修正案》新增“将股份用于转换上市公司发行的可转换为股票的公司债券”以及“上市公司为维护公司价值及股东权益所必需”两种股票回购情形,回购股票的上市公司数量和回购总金额大幅增加。

股权质押作为上市公司股东以其所持股票为担保进行的借贷融资活动,在资本市场上普遍存在。1995年颁布的《担保法》最早明确了权利质押的质押物包含可依法转让的股份或股票。2018年《股票质押式回购交易及登记结算业务办法(修订)》的发布,为进一步聚焦股票质押式回购交易服务实体经济定位提供了政策保障。股权质押作为股东的个人融资行为,具有流动性强、易变现的特点,目前已在中国资本市场上被广泛采用。据笔者统计,2020年中国A股市场4 154家上市公司中,有1 801家上市公司的控股股東存在股权质押情况,平均质押股票股本约占该控股股东拥有总股本的51%,其中更有153家上市公司的控股股东质押了其持有的全部股票。

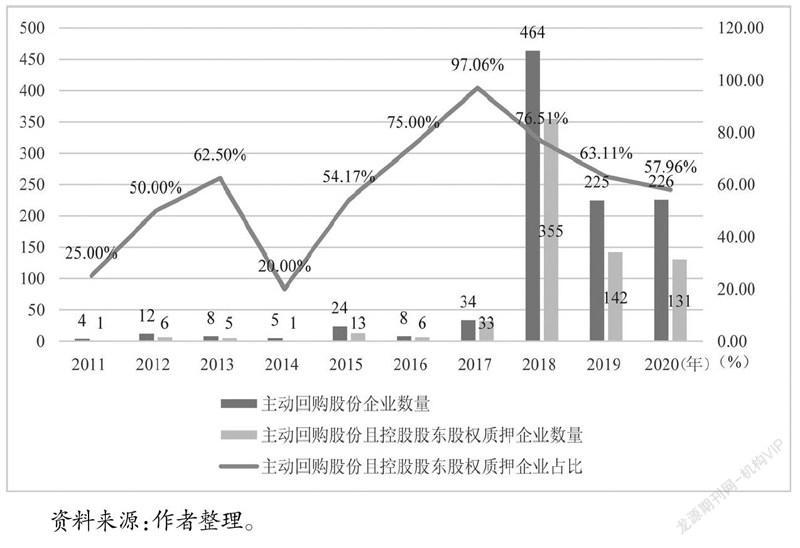

当上市公司股价下跌至质押警戒线或平仓线时,质押股权的股东存在着被强制平仓的风险。股份回购减少了市场上的流通股,在盈利水平一定的情况下,能够切实提高每股盈利和股价②,有助于缓解控股股东股权质押风险。西方资本市场的研究发现,上市公司会出于减少自由现金流以抑制代理问题[10]、防止企业被恶意收购[11]、管理层提高期权价值[6]、传递股价被低估的信号[2]、增加负债产生抵税效应[4]、维持企业财务灵活性[12]、转移上市公司财富[13]等原因而回购股票。但在中国资本市场上,企业决策很大程度上受制于控股股东现实需求,在控股股东股权质押背景下,在“市值管理”旗号下的股份回购极易沦为控股股东转移股权质押风险的工具[14]。图1数据显示,在现行《公司法》大幅放宽上市公司股份回购限制后,以市值管理为目的,通过集中竞价交易方式从二级市场主动回购社会公众股的企业急剧增加,在这部分回购股份的企业中,存在控股股东股权质押情形的上市公司占比较高。这表明,上市公司股份回购与控股股东股权质押之间存在紧密关联[14]。

基于以上背景,本文以万丰奥威2018年以来连续3次股份回购为例,深入剖析了上市公司利用股份回购转移控股股东股权质押风险的具体路径,构建了相对完善的控股股东股权质押下股票回购的路径和后果分析框架,提出了化解控股股东股权质押风险和机会主义股份回购的具体策略。本研究有助于资本市场和投资者正确认识上市公司回购股份的隐藏动机和真实价值,有利于保护投资者利益、引导我国资本市场健康稳定发展。

二、控股股东股权质押下的股份回购对企业价值的影响

上市公司股票回购通过三条路径创造价值:一是信号传递。股票回购能够向市场传递公司价值被低估,管理层对企业前景充满信心的信号,从而提振股价,提高公司市场价值。二是财务杠杆效应。股份回购减少了所有者权益,提高了企业财务杠杆,能够降低资本成本,增加公司价值。三是回购减少了自由现金流,有助于抑制高管代理问题,提高公司价值。

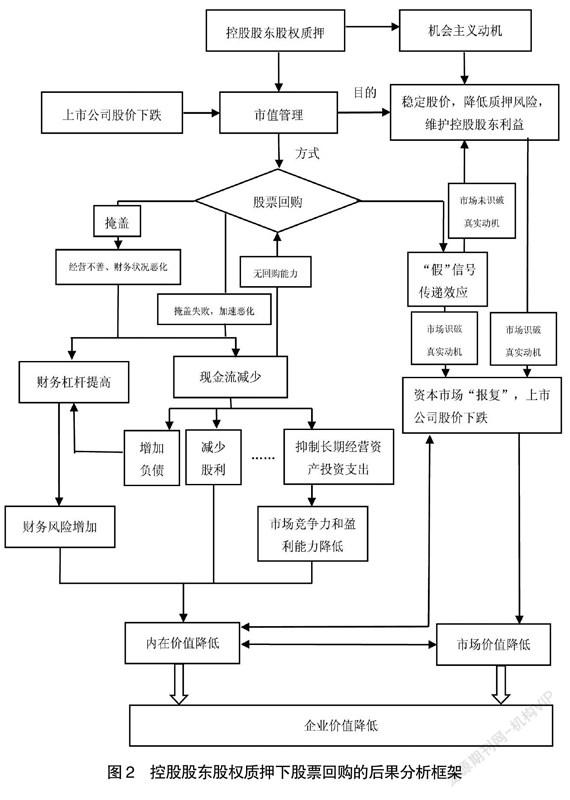

股权质押会产生控制权转移风险,因此控股股东有动机改善上市公司治理,进行市值管理,提升公司价值[15],也可能采取机会主义行为以稳定股价而非改善公司业绩的方式进行市值管理[16]。股票回购作为市值管理的一个重要手段,自然也就成为控股股东稳定股价、减少控制权转移风险的一个重要选项。上市公司公告股票回购后,股价短期内会得到提升,能够获得显著为正的累计超额收益率[1]。因此在控股股东股权质押情境下,上市公司可能会通过回购股票向市场传递“虚假”的价值低估信号,提振股价以维护控股股东利益[17]。然而,长期来看,上市公司不仅会因传递“虚假”的价值信号而失去股票回购这一为公司创造价值的工具,还会加速恶化公司财务状况,损害公司市场价值和内在价值。

首先,股份回购传递的虚假价值信号会被市场识破,导致股价进一步下跌,企业价值受损。存在股权质押情形的控股股东之所以推动上市公司回购股份,原因在于上市公司股价持续下跌,导致其面临控制权转移风险。然而,上市公司股价持续下跌已表明公司经营绩效和治理效果未达预期,投资者选择用脚投票,导致股价下跌。当上市公司经营不善导致股价下跌时,实际上其并没有足够的盈余回购股份。因此在控股股东股权质押背景下,上市公司股票回购的真实动机并非其市场价值被低估,而是为缓解控股股东股权质押风险服务的,股份回购向市场传递了“虚假”的价值低估信号。长期来看,资本市场投资者能够识别这种股份回购传递的虚假价值信号,且会对上市公司发送虚假价值信号的机会主义行为做出消极反应,导致企业价值下降。

其次,股份回购传递的虚假价值信号难以掩盖上市公司绩效低下的事实,这会导致企业价值进一步受损。股份回购并未改变上市公司业绩基本面,仅通过虚假价值信号在短期内刺激股价,但虚假价值信号不能改善企业经营绩效且会被资本市场识破。股票回购传递的“虚假”信号被市场识破后,企业糟糕的经营状况和财务状况会重新暴露出来。投资者能够了解到企业负债高企、现金流短缺的现实,进而对企业糟糕的经营状况和财务状况做出消极反应,导致企业价值进一步下降。

猜你喜欢

现代经济信息(2017年15期)2017-07-31

时代金融(2017年12期)2017-05-18

时代金融(2017年9期)2017-04-20

法制与社会(2017年1期)2017-01-20

会计之友(2016年16期)2016-08-12

会计之友(2016年14期)2016-08-08

邵阳学院学报(社会科学版)(2015年3期)2015-02-28

发明与创新(2015年37期)2015-02-27

太原城市职业技术学院学报(2014年9期)2014-02-27

山东纺织经济(2013年7期)2013-04-10