控股股东股权质押与公司业绩关系研究

2021-10-08 00:40曹海敏张晓茜

会计之友 2021年20期

曹海敏 张晓茜

【关键词】 股权质押; 公司业绩; 企业生命周期

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)20-0056-07

一、引言

随着我国资本市场的不断发展,股权质押行为越来越常见。Wind数据表明,2018年我国上市公司共发生17 022次股权质押事件,质押比例和规模呈现上升趋势。已有研究表明,股权质押会加剧代理问题,控股股东的侵占效应增强[1],上市公司被掏空的风险水平上升,严重损害公司业绩;而另有学者持相反观点,当上市公司具有较大的发展潜力时,控股股东可以通过股权质押筹得更多资金,进行再投资,同时,市值管理减少了其对上市公司的利益侵占[2],从而有利于公司的发展。因此,股权质押既可能因代理问题对公司业绩产生负面影响,也可能发挥其正面效应,研究结论尚且存在较大争议。

企业发展是一个动态的过程,其生命周期大部分会经历初创期、成长期、成熟期和衰退期四个阶段。处于不同发展阶段的企业在市场份额、财务状况、研发决策、融资目的等方面存在明显差异[3-4],股东和管理层追求的目标也不完全相同。控股股东在不同阶段进行股权质押的动因也会有所不同,而目前关于股权质押的研究中,鲜少考虑企业生命周期的动态影响。因此,本文在研究控股股东股权质押与公司业绩关系的基础上,进一步探讨企业生命周期对两者的影响,从而可以拓宽股权质押动机及经济后果研究的视角,为股权质押的时机选择、规范控股股东股权质押行为和完善上市公司治理机制提供了经验证据。

二、文献综述

国内外学者主要从行为动机、经济后果及公司治理等方面对股权质押进行了研究。首先,关于股权质押动机研究,从个人角度出发,股权质押可以满足控股股东的融资需求,维持或增加其对上市公司的控制权[5];而从公司角度出发,股权质押可以拓宽上市公司的融资渠道,补充营运资金[6]。其次,关于经济后果的研究主要有代理成本和控制权转移风险两个较为成熟的分析视角[7]。基于委托代理理论,郝项超等[8]分析指出,股权质押会弱化激励效应和强化侵占效应,导致公司价值下降,且在私人控股股东中更为显著。控股股东可能违背商业伦理和诚信义务,通过股权质押获得巨额资金,利用各种手段进一步掏空上市公司,侵占中小股东的利益。同时,随着控股股东股权质押比例的升高,上市公司的经营与财务风险水平也随之升高,公司价值遭到严重侵害[9]。从控制权转移风险角度出发,王斌等[10]结合大股东性质及相关制度背景认为,民营公司融资约束问题更为严峻,更倾向于通过股权质押获取资金,同时为了规避控制权转移,更有动机改善上市公司运营,提高公司业绩。同时,谢德仁等[11]实证研究发现,进行股权质押的控股股东有更大的压力和更强的动力进行市值管理,从而避免股价崩盘带来的负担增加和控制权转移的风险。

Haire(1959)在研究企业问题时最先应用“生命周期”这一观点,1989年爱迪思(Adizes)在其《企业生命周期》一书中将企业的生命周期划分为三个阶段、十个时期。国内外学者关于企业生命周期理论的研究,主要集中在各阶段的管理问题。谢佩洪等[12]以我国A股制造业上市公司为研究样本实证分析发现,高管薪酬能够显著抑制成长期企业的过度投资,加剧成熟期企业的投资不足。胡永平等[4]研究发现,随着生命周期过程的推进,高管持股对研发投资的激励效果越显著。

通過以上文献总结可以看出,关于股权质押与公司业绩的研究结论还未完全统一,且企业生命周期理论与管理层紧密相连,所以本文基于企业生命周期视角,研究股权质押与公司业绩的关系,进一步拓宽股权质押动机及经济后果的研究。

三、理论分析与研究假设

(一)控股股东股权质押与公司业绩

股权质押是企业外部融资的重要方式,然而越来越多的实践证据表明,控股股东采取股权质押行为的动机并不单纯。控股股东的股权质押行为,一方面致使其丧失了部分现金流权,两权分离度进一步加大,在一定程度上降低了掏空成本,也使代理问题更加突出,并且这反映出控股股东的财务约束状况,其有更强的动机去掏空上市公司[13],公司业绩受到损害,中小股东的利益难以得到保障。另一方面,此行为在一定程度上反映了公司目前经营状况不佳、资金紧张,正常的生产经营面临挑战,债务违约风险大,此时控股股东通过股权质押将企业风险转移给债权人,若质押比例较高且股价持续下降,控制权转移风险将进一步加大,再加上信息不对称的影响,小股东或公众的信心也会受到影响,公司业绩降低的可能性增加。基于以上分析,本文提出假设1。

H1:控股股东股权质押与公司业绩负相关。

(二)企业生命周期的调节作用

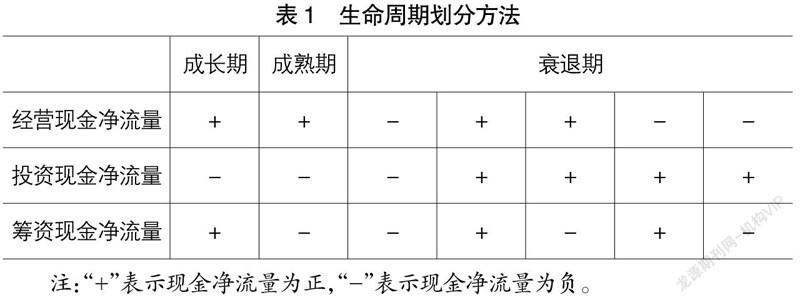

企业发展的关键时期是成长期,在这一时期内,竞争激烈,企业为了扩大市场份额、抢占市场地位,会通过各种营销手段进行推广,同时企业有着各种各样的成长机会,资产规模快速扩张,导致企业需要大量资金,但企业短期内无法通过内部融资和销售收入满足需求[14],银行贷款也存在困难。此时企业因扩大规模而面临财务困境,向市场释放出企业积极发展的良好信号,控股股东认为公司发展前景乐观,通过股权质押可以迅速获得所需求的资金并且还能保持控股地位。控股股东利用股权质押对上市公司进行利益掏空并不是其“天然属性”,在成长期,控股股东将股权质押所获资金投入到企业日常生产经营中,进行再投资,资金困境得到有效缓解,企业盈利能力增强[5,15],并且此时,企业成长性高,控股股东对企业的掏空倾向、掏空程度较低,管理层的自利倾向也较低[16]。因此,控股股东为了获取更多的共享收益会努力改善公司运营,公司业绩得以提高。进入成熟期,企业的资产规模和盈利水平等都稳定在一个较高的水平,拥有相对雄厚的经济实力,同时拥有稳定的客户流量,能够保证收入的持续性,此时企业现金流充足,有更多的盈利选择来提升公司业绩,融资渠道广,因此出于规避控制权转移风险的考虑,控股股东进行股权质押的程度最低。处于衰退期的企业,经营业绩开始下滑,市场地位进一步下降,未来前景不乐观,企业为了摆脱经营困境,可能需要通过“被动质押”来缓解资金短缺问题。对于控股股东而言,一方面想通过股权质押进行套现,获得选择权,但另一方面又考虑到股权质押后失去股权的成本极高,股价下跌致使面临平仓风险[17],恶性循环,最终造成自身财富损失。因此,控股股东需要在套现收益与股权失去成本、控制权私利损失之间进行权衡。基于以上分析,提出假设2和假设3。

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2021年9期)2022-01-19

时代金融(2017年12期)2017-05-18

卷宗(2016年10期)2017-01-21

法制与社会(2017年1期)2017-01-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

会计之友(2016年16期)2016-08-12

会计之友(2016年14期)2016-08-08