黄金期货价格与黄金采选业公司股价的关系研究

2021-09-28 01:43王选

全国流通经济 2021年20期

王 选

(河北金融学院研究生部,河北 保定 071051)

一、研究背景及目的

2020年1月末正值我国春节时期,新型冠状病毒(2019-nCoV)在全国蔓延。受到新冠疫情的影响,证券市场以及期货市场出现较大波动,投资者们纷纷寻求能够规避风险的产品,黄金产品的避险属性得到了最大的体现,受到了全球金融市场投资者的热捧。黄金产品主要有实物黄金、现货黄金以及黄金期货,由于投资者对黄金现货的投资需求较大,导致黄金现货出现流动性不足、价差不断扩大的问题。在黄金现货供不应求时,黄金期货合约也成为当前投资的一个最佳选择。

自2008年1月9日上海期货交易所推出黄金期货以来,我国黄金期货交易量逐年增加,这依赖于黄金期货市场的有效性,这也与黄金现货市场有着紧密的关系,进而也与黄金类实体企业有关。

基于黄金期货间接的与黄金类实体企业存在互动的关系,本文以黄金采选业为例,将黄金期货与黄金采选业上市公司股价作为研究对象,研究黄金期货价格与黄金采选业股票价格之间的关系。分析黄金期货价格与黄金采选业公司股价的关系,可以帮助投资者更好地规避投资风险,通过资本运作,取得较好的投资收益,有利于资本在期货市场和股票市场间的流动,以促进市场发展。

二、文献综述

在梳理并分析国内外关于期货与股票市场之间关系的相关研究文献后发现,关于股指期货与股票价格、商品期货与现货关系的研究较多,关于商品期货与相关类公司股票价格关系的研究较少。

Haigh(2008)在期货市场与股票市场之间的关系时,发现商品期货市场与股票市场关联性不高。黄飞雪等(2009)运用南宁糖业与郑州白糖期货的日结算价格研究郑州白糖期货对南宁糖业股价的影响时发现,发现两者存在长期的均衡关系,同时发现在一定程度上,白糖期货价格对白糖类股票有价格发现指导功能。吴雷(2010)通过分析得出我国黄金期货市场以及股票市场是趋于有效的,黄金采选业上市公司的股价受黄金期货、现货的影响比较明显。于林(2019)通过分析螺纹钢期货价格与钢铁行业上、下游企业股价收益率的关系,发现螺纹钢期货价格与钢铁行业上游企业的关联性更强,即上游企业股价始终与螺纹钢期货价格保持稳定关系。邹胜等(2020)运用DCC-GARCH模型分析黄金期货与A股黄金板块的动态相关系数发现,在不同阶段,我国黄金期货与A股黄金板块相关系数存在较大差异,但基本在0.2左右。

大多数关于商品期货与相关类公司股价关系的研究都是通过计量经济学的方法来完成的,大多数研究还是采用两者收益率进行的。基于上述分析,将选取黄金期货收益率和黄金采选业股价收益率序列,运用计量模型对两者关系进行实证分析。

三、实证研究

1.数据选取与处理

在黄金采选业上市公司中选择了黄金产品在营业收入中占比最大的五家公司作为本文研究对象,分别有恒邦股份(002237.SZ)、湖南黄金(002155.SZ)、中金黄金(600489.SH)、山东黄金(600547.SH)、紫金矿业(601899.SH)。

由于期货交易与股票交易不同,每一个期货合约都有一个明确的到期日,到期后不能进行交易,且到期日不同的期货合约数据也会有所不同。同时为了保证研究的数据是连续的时间序列,本文选取了黄金期货主力合约的日结算价作为黄金期货的价格IFAu。

选取2016年1月4日至2020年11月30日共计1195个交易日的黄金期货主力合约的日结算价与五只黄金采选业股票的日收盘价为原始数据,每一指标各有1195个数据。由于选取的时间段较长,股票会出现停牌的情况,所以将恒邦股份(002237.SZ)、湖南黄金(002155.SZ)、中金黄金(600489.SH)、山东黄金(600547.SH)、紫金矿业(601899.SH)按照上证50指数的编制规则,编制成黄金采选业股票指数Index。本文中所涉及的原始数据均来自Wind数据库。

由于黄金期货价格和黄金采选业股票价格指数的数量级较高,本文去黄金期货价格、黄金采选业股价指数的对数收益率,记为Rf、Rs序列,以下的实证研究将以Rf、Rs序列为研究对象,相关计算公式为:

其中:i=f,s,分别代表黄金期货,黄金采选业股价指数。

2.描述性分析

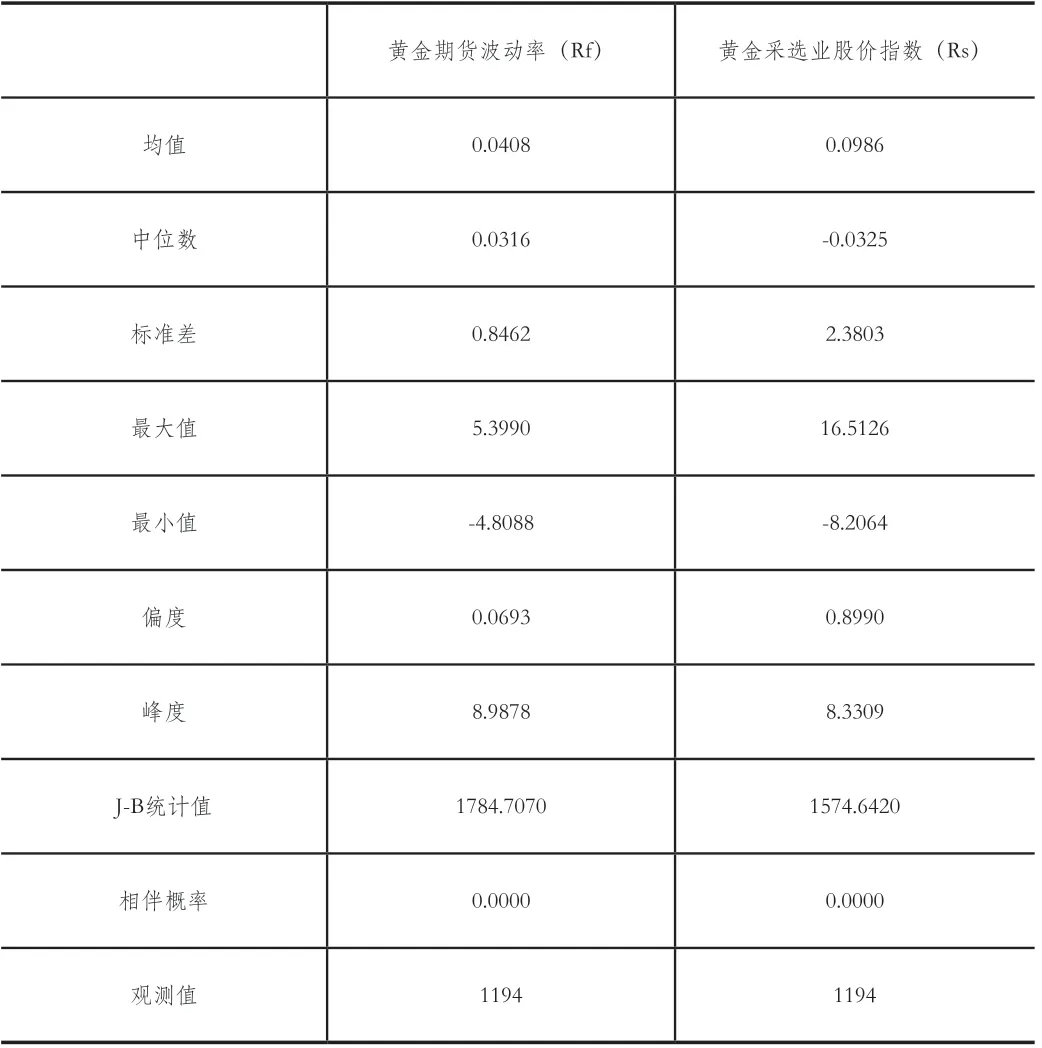

对黄金期货与黄金采选业股价指数的收益率序列进行描述性分析,可以得到相关描述性统计量,可以看出,黄金期货和黄金采选业股票指数波动率的偏度值均大于0,呈现右偏分布状态;黄金期货波动率和黄金采选业股票指数波动率的峰度值均大于3,属于尖峰分布。通过以上分析,Rf和Rs序列的分布形态均属于右偏的尖峰拖尾分布,同时由J-B统计量也可以看出,Rf和Rs序列都不服从正态分布。相关描述性分析结果如表1所示。

表1 黄金期货与黄金采选业股价指数收益率数据的基本统计量特征

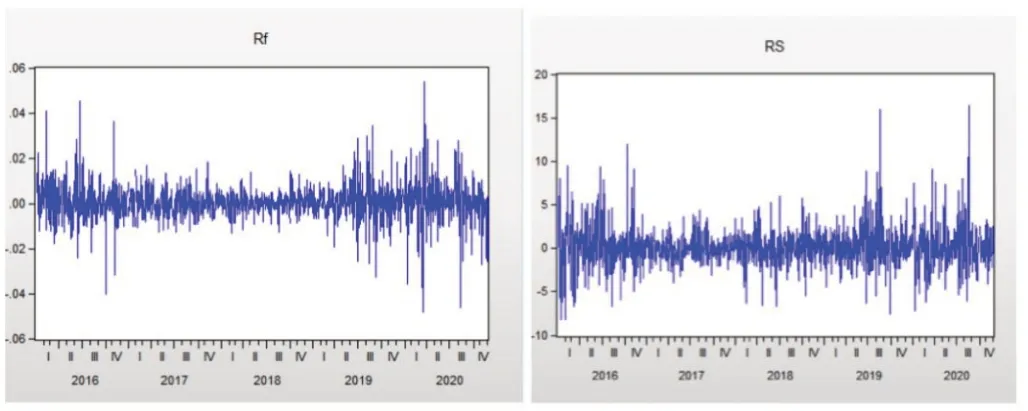

进一步绘制Rs、Rf的波动趋势图(见图1)。可以发现两者走势图基本一致,直观表明,黄金期货与黄金采选业股价指数之间具有很强的相关性。同时两个序列Rf、Rs均围绕0值上下波动,可以初步判断两个收益率序列是平稳的。

图1 黄金期货价格与黄金期货股价指数波动趋势图

3.回归分析

(1)相关系数分析

利用相关系数衡量黄金期货价格与黄金采选业股价指数收益率之间的相关程度,通过计算得出相关系数,即两者相关性很高,且属于正相关。

表2 黄金期货与黄金采选业股价指数收益率之间的相关系数

(2)回归分析①单位根检验

由于大部分变量的原时间序列是不平稳的,如果直接进行回归分析,可能会出现伪回归现象,因此先检验Rf和Rs序列是否为平稳序列。经ADF检验发现Rf和Rs序列的ADF统计量十分显著,都小于1%显著性水平的临界值,因此原序列不存在单位根,即为平稳的时间序列,可以对两者进行回归分析。ADF检验结果如表3所示。

表3 变量的单位根检验结果

②回归分析

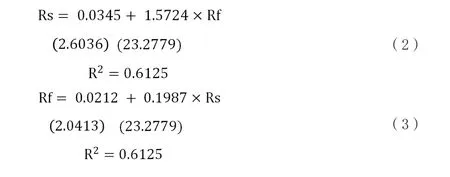

通过ADF检验可知,Rf和Rs序列均为平稳序列,可以对其进行回归分析。从Rf和Rs的趋势图可以看出,两者波动基本一致,重合度较高。由相关系数初步判断Rs与Rf之间相关程度较高,两者存在线性相关关系。利用最小二乘法对Rf、Rs两个序列进行回归,得线性回归方程如式(2)、式(3):

两个回归方程的拟合度,拟合水平较高,通过t检验,在5%的显著性水平下,回归系数显著。从回归结果上看,我国黄金期货与黄金采选业股价指数之间具有互相促进作用,且两者的变化方向一致,因而两者存在长期均衡关系。对于黄金期货而言,黄金采选业股价指数对其的影响系数为0.1987%,即黄金采选业股价指数每增加1%,黄金期货价格将增加约0.1987%;对于黄金采选业股价指数而言,黄金期货价格对其的影响系数为1.5724%,即黄金期货价格每增加1%,黄金采选业股价指数将增加1.5724%。相对于黄金采选业股价指数对黄金期货价格的影响,黄金期货对黄金采选业股价指数有显著的引导作用。

③格兰杰因果性检验

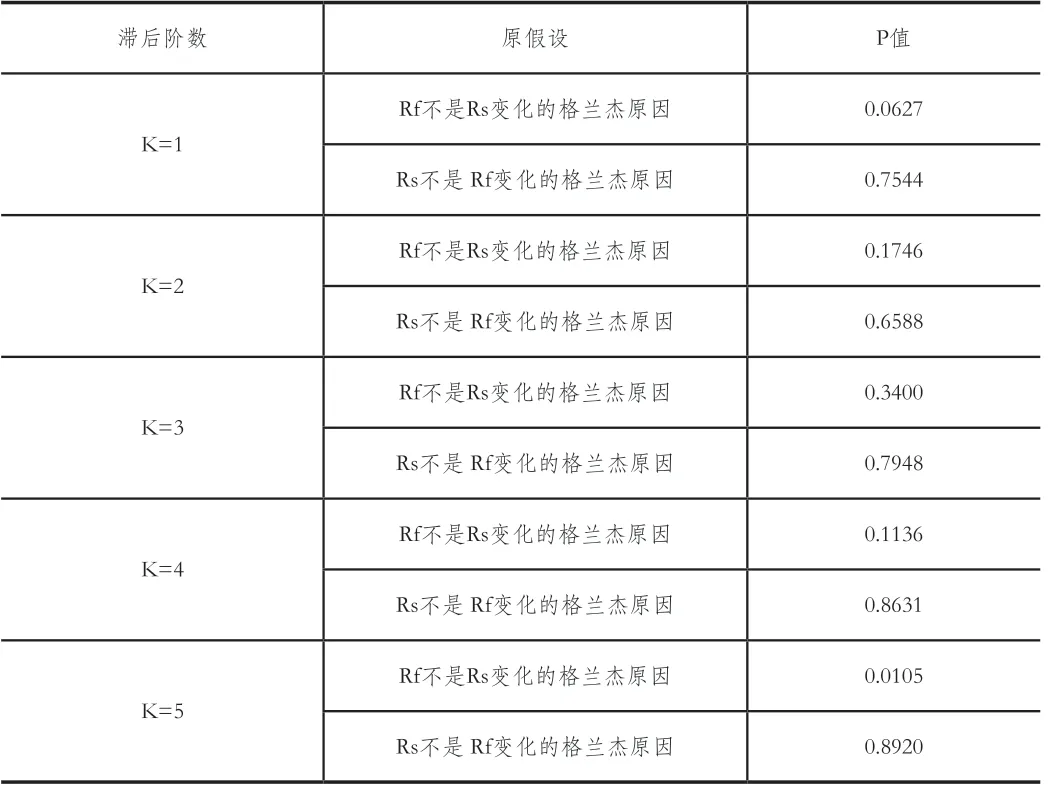

为检验黄金期货价格变动与黄金采选业股价指数变动之间的格兰杰因果关系,对Rf和Rs两个序列做格兰杰因果性检验。从检验结果(见表4)可以看出:在显著性水平为5%时,滞后一期至四期时,F统计量的P值均大于0.05,即原假设被接受,也就是说黄金期货价格变动与黄金采选业股价指数变动之间不存在显著的格兰杰因果关系;滞后五期时,黄金期货价格变动是黄金采选业股价指数变动的格兰杰原因,但黄金采选业股价指数变动不是黄金期货价格变动的格兰杰原因。这表明,在样本区间内,5个交易日前的黄金期货价格变动是当期黄金采选业股价指数变动的格兰杰原因,从而可以认为,黄金期货价格变动是黄金采选业股价指数波动的格兰杰原因,对黄金采选业股票价格有引导作用。

表4 格兰杰因果性检验结果

四、结论

为研究黄金期货与黄金采选业公司股票价格之间的关系,本文在对黄金期货价格与黄金采选业公司股价指数的日收益率数据进行实证研究后发现:

1.我国黄金期货价格与黄金类采选公司股价长期变化趋势基本一致,两者保持着长期的均衡关系。

2.在一定程度上,黄金期货对黄金采选业公司股票有价格发现功能。黄金期货价格变动是黄金采选业股价指数波动的格兰杰原因,黄金期货价格的波动会影响黄金采选业公司的业绩,进而影响黄金采选业公司股价的波动,说明黄金期货价格对黄金采选业股票价格有引导作用,黄金期货对黄金采选业公司股票有价格发现功能。

3.黄金期货与黄金采选业股票价格的相互引导作用不显著,黄金期货对黄金采选业股票价格有单向引导作用。通过回归分析,相对于黄金采选业股价指数对黄金期货价格的影响,黄金期货对黄金采选业股价指数有显著的引导作用。

综上所述,黄金期货自2008年上市以来,经过了十多年的发展,有着成熟的交易市场、较强的稳定性和流动性,同时黄金期货对黄金类公司股票价格具备价格发现功能。黄金期货价格的变动在一定程度上会对黄金类上市公司业绩的变化有着指示作用,从而使得黄金类上市公司股价波动。这也能够在投资者投资黄金类公司股票时,帮助其提前预测股价的变动,以更好地进行投资选择。

猜你喜欢

中国市场(2021年34期)2021-08-29

中文信息(2017年3期)2017-05-22

现代营销·学苑版(2016年11期)2017-01-19

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商业经济研究(2016年7期)2016-04-19

商(2016年1期)2016-03-03