浅析国际原油价格的波动原因

2017-01-19 13:17王勤

现代营销·学苑版 2016年11期

关键词:期货价格

王勤

摘要:石油是非常重要的战略资源,中国又是石油产品的消费大国,但本身的原油资源非常稀缺,由此,国际原油价格的波动必然会影响到国家利益。本文在分析了国际石油市场的特点和国际原油价格的定价模式的基础上,进一步分析国际原油价格波动的主要原因:供求、地缘政治以及投机。

关键词:国际原油价格;OPEC;期货价格

一、石油市场的特点

石油是一种不可再生的矿产资源,在世界范围内分布不均,中东、北美地区盛产石油,而一些需求大国石油资源匮乏,由此石油贸易的规模巨大。此外,石油还是重要的战略资源,于是国际石油市场较于其他的资源市场又有其特殊性。

(一)石油峰值论导致的枯竭预期

美国的石油地质学家哈伯特在1949年提出了“石油峰值”理论,指出矿物资源的产量都具有“钟形曲线”的规律。作为不可再生资源的石油,任何产油地区迟早都会达到产量的峰值;之后该产油区的产量必然会下降。在“石油峰值”论抛出之后, OPEC开始限产保价,以期获得更高的利润。国际石油价格也在石油枯竭的恐慌情绪中不断被推高。

(二)石油市场的不确定性

意大利学者克劳曾说过:“石油市场上最大的特点就是不确定性。”任何一个相关的事件都会通过其特殊的逻辑传导链条影响到国际石油价格,较为显著的有政治影响和突发性事件。

1.政治影响

由近百年来持续不断的中东地区的战争可以看出石油早已不再是单纯的矿产资源,凡是石油资源丰富的地区都成了全球各种政治力量的角力点,一旦有新的石油资源被发现,接下来就会引发地缘政治格局的变动,从而形成新的石油地缘政治版图。国际石油价格大幅迈过的每个数字关口的时间前后总伴随着一场与石油相关的战争。

2.突发性事件

此外,许多与国际石油市场相关的突发性事件也会引起油价的剧烈震荡,如恐怖袭击、产油国的极端天气、石油储备量变化以及产油区的工人罢工等。突发性事件为市场增添了不确定性,再加上媒体的炒作,在短期内可能使油价的变化超出市场的预期。

(三)石油的金融属性

石油不仅仅是一种矿产资源性产品,在很多情况下它与金融市场、金融产品关系密切。而不稳定的金融市场又有可能进一步加剧国际石油价格的波动幅度。例如,石油由于国际石油市场上大部分的合约都是以美元为计价单位,由此国际石油价格与美元指数有很强的相关性,投机者会利用这个规律来进行套利。此外,很多商品指数基金中石油产品也占有很大比重,所以商品指数的变化与国际石油价格也密切相关。

二、石油价格的定价方式

当前,国际石油贸易的定价大多会参考各主要地区的基准油价格,最终的结算价格是在基准油交货或提单日前后某一段时间的现货或期货交易价格的基础上加上升贴水。公式为:

P = A + Spread

其中,P为结算价格;A为基准价格;Spread为升贴水。通常在国际原油采购协议中只会约定定价模式,而最终的结算价格会根据基准价格的变动而进行相应变化。基准价格是在约定计价期内,将期货、现货以及价格指数等综合统计出的价格。

在国际石油贸易中经常作为原油计价基准价格是:OPEC官方价格、非OPEC官方价格、现货市场价格、期货市场价格、净回值价格以及价格指数。

OPEC官方价格, OPEC采用7种原油的平均价格作为标准价,然后按原油的质量和运费等因素进行调节。

非OPEC的官方价格,是参照OPEC定价的基础上设置一定的波动幅度。

现货市场价格主要取决于五大石油现货交易市场。现货市场价格更能够体现原油的生产、炼制成本以及利润水平。

期货市场价格是通过期货市场的价格发现功能,通过市场上买卖磋商得出合理的价格,目前全球石油期货市场上比较有影响力的原油价格有:布伦特原油价格、WTI期货价格以及DUBAI的原油价格。

净回值价格是以消费市场上成品油的现货价乘以收益率作为基数,而后扣除运输费用、加工费用以及利润后得到的原油离岸价格。

价格指数是在一些资讯机构利用自身的信息优势来推出的某种油品的报价。比如,普氏报价、阿各斯报价等。

三、国际石油价格波动的原因

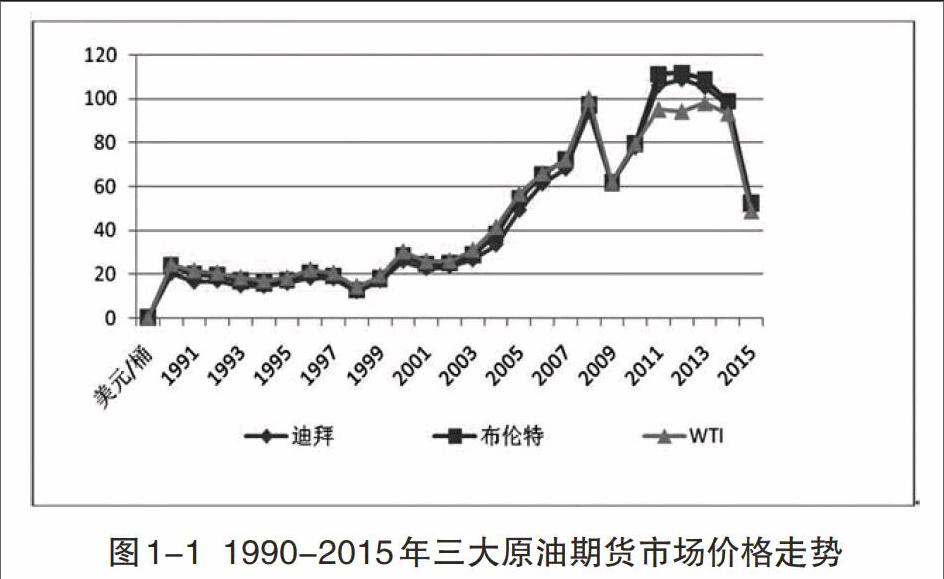

1990-2015年国际三大原油期货市场价格走势如图1-1所示,呈现整体上扬而振荡幅度不断加大的态势。由此,石油期货不再是单纯的商品期货特性,它的每次波动都与政治、经济密切相关,而且决定因素也越来越复杂。

(一)基础供求因素

油价长期发展趋势还是由供求因素来决定的。虽然国际油价不断向上攀升,但石油需求却没有出现明显的下降趋势,说明全球对高油价的承受能力逐渐增强。

消费方面,自表1-1中可以看出美、日和“金砖四国”是石油的主要消费国家。在短期来看,石油作为重要能源的可替代性小,有需求刚性,需求大国在经济上的承受能力逐渐增强,给国际油价的上涨提供了空间。

供给方面,从表1-2可以看出虽然美俄两国的产能非常可观,但考虑到他们本身也是需求大国,所以石油供给还是非常依赖OPEC产能,而通过表1-3世界石油探明储量数据比较,也可以看出除北美加拿大的占比较高,但主要的石油探明储量还是集中在中东地区,由此,在未来依然需要依靠中东地区来供给大部分的石油资源。

以上三表的数据来源:BP,Statistical Review of World Energy, 2016

从表1-1、1-2中可以看出,中美两国自身产能巨大,但是仍然需要通过大量进口才能满足本国消费。虽然非OPEC生产国在不断增产,但全球石油供应的主要动力还是依靠OPEC的剩余产能。上世纪80年代中期,OPEC的每日石油剩余产能为1400万桶,这相当于几个中等石油生产国每天的产能,可见当时石油供给十分充裕;而到2016年7月OPEC的剩余生产能力已经下降到每日不足100万桶(见图1-2)。由此可见,OPEC对市场供求的调节能力已经减弱,石油市场上的供求平衡非常脆弱,一点风吹草动就会使得国际油价大幅震荡。

(二)地缘政治因素

根据《BP Statistical Review of World Energy 2016》中提供的统计数据,2016年OPEC石油产量占全球石油产量41.4%,石油探明储量占71.4%,可以看出在未来的很长一段时间,世界的石油供给仍然需要依靠OPEC国家。目前许多OPEC国家的政局并不稳定,而一旦这些地区政局动荡,国际油价必然会发生波动异常。

除此之外,全球每天约有6100万桶原油及成品油在海上航行,其中有3900万桶每天要经过被国际石油界称为“咽喉要道”的地方。而这些地区近年来频繁发生的恐怖活动和海盗事件使全球市场对石油供给短缺的担忧不断增加,由此形成了油价中的“恐怖溢价”。

由此可见,地缘政治因素完全有能力在短期内迅速推高国际石油价格。

(三)市场投机因素

石油已同时具有商品属性和金融属性,国际油价取决于现货和期货市场相互作用。近年来,石油价格在短期内的大幅震荡与市场上的投机行为是密不可分的。

国际油价在经过2000年到2004年的箱体整理后,投机资金借助炒作产油国极端天气、OPEC库存下降、亚洲需求增长以及后期全球经济增长乏力的预期,使得随后的油价走势出现直线式喷升和暴跌。而现货市场中的投机者,如某些石油公司在石油市场供需短缺时囤货居奇,待价而沽。

随着油价的波动起伏以及石油金融属性的不断增强,国际石油市场将会引入更多的投机者;而这些狂热投机者又会进一步地刺激油价,使其波动越发剧烈。

参考文献;

[1]管清友.国际石油价格中的“期货”因素[J].证券市场周刊,2006(03)

[2]范英,焦建玲.《石油价格:理论与实证》.科学出版社,2008.

作者简介:

王 勤(1986.02- ),女,汉族,江西九江人,研究生,讲师,研究方向:金融。

猜你喜欢

今日农业(2019年10期)2019-06-26

现代营销·经营版(2019年7期)2019-06-13

中国集体经济(2017年14期)2017-05-15

国际石油经济(2016年6期)2016-07-12

商场现代化(2015年22期)2015-11-04