乘风破浪

——稀土永磁新时代发展浅析

2021-09-25 05:38邹婧玲

中国有色金属 2021年17期

邹婧玲|文

随着新能源汽车的蓬勃发展,上游相关材料水涨船高,锂、钴、电池隔膜等材料价格纷纷屡创新高。而我国作为稀土资源大国,应充分发挥我国资源优势,加强技术革新,深耕加工延续,稀土永磁必能在新能源材料的替代潮流中拥抱新时代,取得新发展。

常见永磁材料分类

常见的永磁材料通常分为三类,分别是稀土永磁材料、铁氧体永磁材料和金属永磁材料,其中稀土永磁材料和铁氧体永磁材料现在仍广泛使用。

1.稀土永磁

稀土永磁材料是一类以稀土金属元素RE和过渡族金属元素TM所形成的金属间化合物为基础的永磁材料。在现有的稀土永磁材料体系中,钕铁硼永磁材料是应用范围最广、发展速度最快、综合性能最优的稀土永磁材料。稀土永磁同步电机节能效果显著,其损耗仅为异步电机的50%左右。

稀土永磁材料应用领域广阔,涉及汽车工业、节能家电、消费电子、工业应用、风力发电等,其中汽车行业是稀土永磁材料的第一大消费领域,家电行业为钕铁硼第二大消费体。未来,稀土永磁材料在传统汽车EPS、新能源汽车与变频空调这三个应用端仍有较大的发展空间。

国际钕铁硼产业逐步向国内转移,目前我国是全球最大钕铁硼磁材生产国。2018年我国生产13.8万吨钕铁硼磁材,产量占全球产量比重高达87%。2019年我国钕铁硼磁材产量为18.03万吨。不过,生产壁垒导致高性能稀土永磁材料供应快速增长能力有限。未来,高性能与定制化将成为稀土永磁材料两大技术发展趋势。

目前,因“碳中和、碳达峰”的提出,节能显著的高性能钕铁硼需求有望快速增长。

2.铁氧体永磁

铁氧体永磁又称硬磁铁氧体,具有宽磁滞回线、高矫顽力、高剩磁,一经磁化即能保持恒定磁性的功能性材料。

永磁铁氧体相对于钕铁硼永磁比较来看,其磁性能力较弱,但其物理特性稳定,多用于电声、通信、汽车上的电机等领域,其中电声行业需求占比最大,达到37.12%,其次是电动玩具行业,占比15.89%。

铁氧体磁体尽管综合磁性能较低,但电阻率高、稳定性好、耐环境变化力强、原料来源丰富、性价比高、工艺成熟而简单、不存在氧化问题,故在对磁性能力要求较低的中低端产品中应用较为广泛。

我国是全球最大的永磁铁氧体生产国,2018年国内永磁铁氧体产量为110万吨,占世界产量的70%左右。不过,我国企业存在行业集中度较低、规模普遍偏小的特点,300多家永磁铁氧体企业中,有45%的企业产能在1000吨以下。

目前,铁氧体行业竞争加剧,产品升级亟待优化。

3.金属永磁

金属永磁,增速下降,逐步被铁氧体永磁与稀土永磁替代。金属永磁材料是以铁和铁族元素为主要组成元素的永磁材料。其主要特点是具有高的居里温度、高的剩余磁感应强度和高的饱和磁感应强度,而且无稀土元素。

新的永磁材料出现后,金属永磁材料应用大量被替代,但是并未完全退出市场。凭借着其独特的磁性能,仍占有一定的市场份额,但是产量规模已经完全无法跟铁氧体永磁和稀土永磁材料相抗衡。

高性能钕铁硼介绍

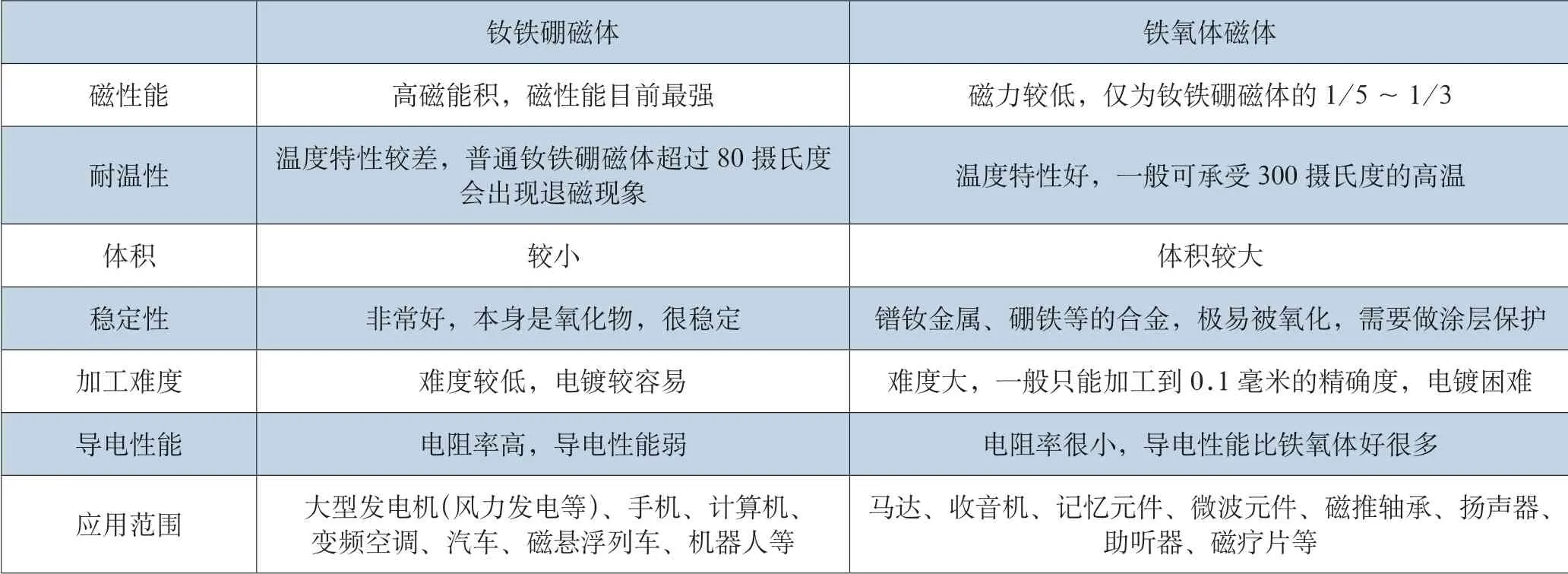

1983年,日本住友特殊金属公司的佐川真人博士首次发明了钕铁硼永磁体。钕铁硼是第三代稀土永磁材料,由大量的钕、铁、硼三种稀土元素构成,其中钕属于轻稀土元素。钕铁硼具有高剩磁密度、高矫顽力和高磁能积的优点,是迄今为止磁性最强的永磁材料。钕铁硼磁体与铁氧体磁体的区别见表1。

表1 钕铁硼磁体与铁氧体磁体的区别

钕铁硼作为现今性能最为优异的永磁体,其性能作用也有差异,其中最为尖端的是高性能钕铁硼。高性能钕铁硼永磁材料是以速凝甩带法制成、内禀矫顽力及最大磁能积之和大于60的烧结钕铁硼永磁材料,磁性能、矫顽力、剩磁密度、温度特性等性能都要大大优于一般钕铁硼永磁材料。

高性能钕铁硼因其优异的性能广泛应用于新能源车、变频空调、节能电梯、磁悬浮列车、智能机器人、风力发电等领域,能大大缩小应用产品的体积、减轻产品的质量并能提供更高的使用效率,因此备受瞩目。

晶界渗透技术革新

随着下游应用场景的革新,对钕铁硼永磁材料的矫顽力和温度稳定性提出了高要求。在生产钕铁硼材料的过程中,加入镝元素和铽元素可以大大提高材料的矫顽力以及温度稳定性。对于矫顽力和使用温度要求较高的钕铁硼材料,加入镝元素的含量很高,有的可达10%以上。由于重稀土元素镝和铽价格比较高,大量添加会使钕铁硼生产成本激增。传统的元素添加方法是在熔炼过程中加入元素一同熔炼,在制成的磁体中晶界和晶内主相中均有添加元素的分布。但研究表明,处于晶界的镝元素对提高矫顽力作用最为显著,传统的元素添加方法会造成资源浪费。

晶界渗透技术,又称晶界扩散(镝铽渗透)技术,采用特殊的工艺使镝元素通过扩散只存在于晶界而不进入晶内,这样不仅提高了钕铁硼材料的磁性能,而且大大减少了镝元素的总量,降低了材料的消耗和成本。

高性能钕铁硼磁材的重要战略价值

稀土永磁材料行业的产业链由上游稀土行业,中游稀土功能材料行业,以及下游行业应用组成。上游稀土行业参与主体通过开采、冶炼和分离稀土,主要提供稀土金属、稀土氧化物等用于生产稀土功能材料的原材料。中游稀土功能材料体系中,钕铁硼永磁材料作为第三代永磁材料,是应用范围最广、发展速度最快、综合性能最优、性价比最高的磁性材料,被誉为“磁王”。由于稀土资源的稀缺性,以及稀土永磁材料在下游应用中的不可替代性,稀土行业及相关产业链具有重要的战略价值。

高性能钕铁硼磁材主要下游应用包括新能源汽车及汽车零部件、节能变频空调、风力发电、智能电子、节能电梯、机器人及智能制造等,具体细分如下:

1.新能源汽车及汽车零部件

目前,每台新能源汽车使用钕铁硼约2.5千克~3.5千克。2021-2025年中国及全球新能源汽车市场对高性能钕铁硼磁材需求预测见表2。

表2 2021—2025年中国及全球新能源汽车市场对高性能钕铁硼磁材需求预测(按每台新能源汽车使用钕铁硼磁材2.25千克测算)

2.节能变频空调

每台节能变频空调约使用钕铁硼磁材0.1千克,目前变频空调渗透率约50%,其中稀土变频空调渗透率约40%,均呈现逐步上升趋势。对节能变频空调领域的5年用量预测见表3。

表3 2021—2025年中国节能变频空调市场对高性能钕铁硼磁材需求预测

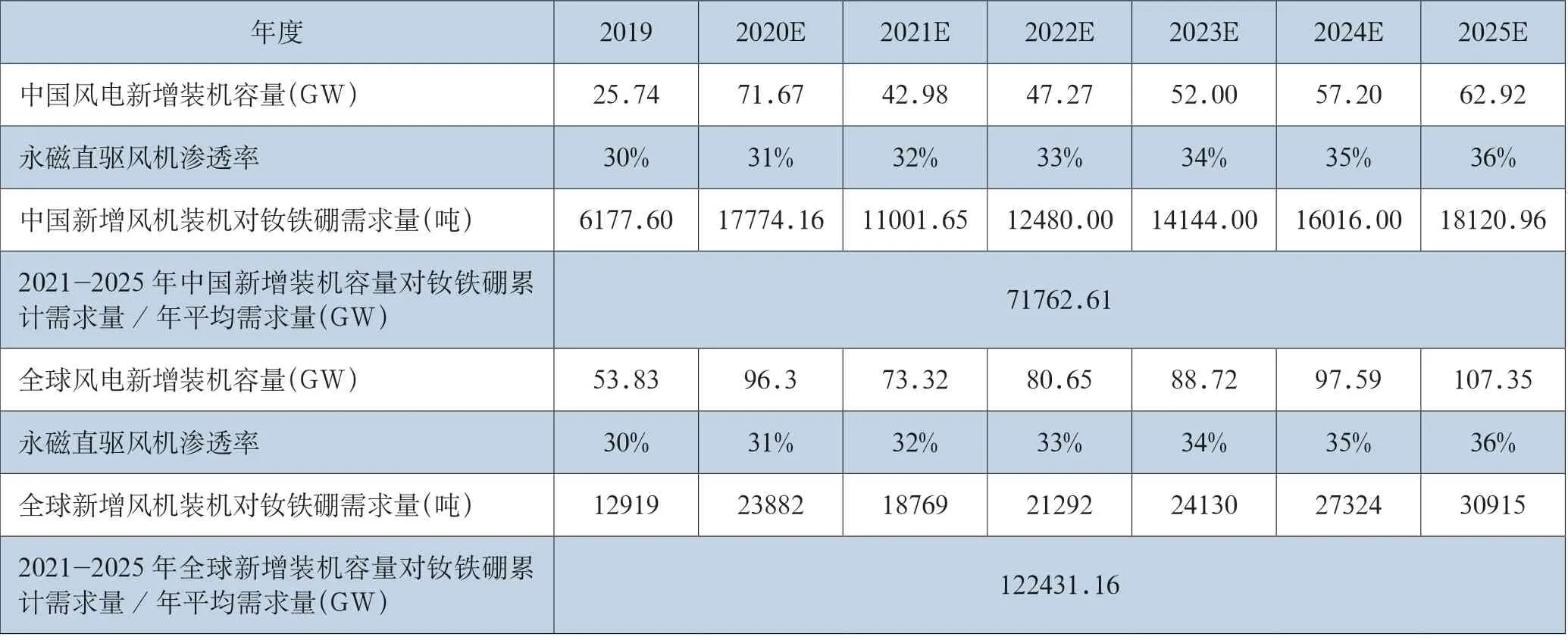

3.风力发电

目前永磁直驱风机渗透率约为30%,呈现逐年上升趋势。每GW装机约需要钕铁硼800吨,对风力发电新装机钕铁硼需求量预测见表4。

表4 2021—2025年风力发电新装机市场对钕铁硼需求量预测(按渗透率33%左右保守预测)

4.智能电子

手机扬声器,每台手机对钕铁硼永磁体的需求量在0.5克左右,高端手机所使用扬声器相对较大,能够达到0.7~0.8克以上。

无线充电圈,每台钕铁硼用量在1~2克。

高性能线性震动马达,单个钕铁硼用量在0.5~1克,触控板中用量在7~8克。按出货2亿部马达和2000万台触控板预计,对应钕铁硼需求量在1400吨~1500吨左右。

TWS耳机,每个钕铁硼用量约0.2克~0.3克,假设高端机出货量1亿副,普通机型耳机匹配出货量10亿副,50%良品率对应毛坯需求量约2300吨。

IDC机房配套硬盘,每个单体钕铁硼用量2~3克到10~15克,大型硬盘钕铁硼磁体用量约20~30克,按每年2亿个左右出货量预测对应钕铁硼需求量在4500吨左右。

节能电梯,每单台电梯需约6千克钕铁硼,按国内产量130万台的90%渗透率预测,钕铁硼需求约7000吨。

机器人及智能制造,目前工业机器人尚未广泛普及,用量较小,此块拥有极大的产业发展前景。随着人口老龄化和高端智能制造的发展,机器人需求下带动的钕铁硼用量会显著增长。

以伺服电机预测为例,假设每台伺服电机钕铁硼需求量为0.5千克,假设出货量为800万台,对应钕铁硼需求量为4000吨,按60%成品率预测,对应毛坯需求量为6600吨。

综上所述,以上需求对应的每年新增钕铁硼需求量保守预测在7.5万吨左右,复合年增长率为30%。随着新能源汽车、智能制造的发展以及“碳中和、碳达峰”的提出,我国稀土永磁产业必能在下游的爆发中荣获新发展。希望我国能在此轮产业的爆发中把握本国稀土资源优势,引领技术革新,占据稀土永磁产业发展的重要地位。

猜你喜欢

舰船科学技术(2022年10期)2022-06-17

房地产导刊(2022年5期)2022-06-01

股市动态分析(2021年16期)2021-08-16

科技信息(2021年7期)2021-02-28

西部交通科技(2021年9期)2021-01-11

科学大观园(2019年13期)2019-09-10

成长·读写月刊(2018年10期)2018-10-27

中学生数理化·高二版(2016年3期)2016-12-26

中国经济周刊(2016年41期)2016-10-28

计算机世界(2006年1期)2006-01-11