新债务重组准则对企业财务报告的影响研究

2021-09-24 01:17袁雪霁

今日财富 2021年30期

袁雪霁

2019年5月16日,新债务重组准则的修订对债务重组的概念、债权和债务的范围和会计核算等进行了较大修改,对企业财务报告带来较大影响。本文以新准则的修订为出发点,对新准则修订的内容进行分析,同时对企业财务报告利润表和资产负债表的影响进行研究,旨在对企业在实际运用新债务准则提供相关建议。

一、引言

2006年,财政部发布了《企业会计准则第12号-债务重组》准则,规范了债务重组这类特殊交易的计量、核算和披露,保持了与国际会计准则的趋同。随着经济业务的不断发展,社会重组业务趋于复杂,出现了现有的债务准则无法解决债务重组中实际出现的相关问题,特别是金融资产的不断衍生变化,债务重组方式的多样化,如何更好的对债務重组做出会计核算,让财务报告能够真实公允的反映企业的实际业绩情况,这就对债务重组准则提出了新的要求。2019年5月16日,财政部分布了《关于印发修订<企业会计准则第12号-债务重组的通知》,对《企业会计准则第12号-债务重组》准则进行了修订,新修订的会计准则自2019年6月17日开始生效。新债务重组准则从总体来看,重新定义了债务重组的概念,扩大了债权和债务的范围,同时对债务重组的会计核算进行了较大修改,并且完善了债务重组的披露信息,使债务重组准则得到的财务报告,更具有可靠性和前瞻性。

二、新债务重组准则修订的内容

(一)对债务重组定义的修订

在旧债务重组准则下,必须债务人出现财务困难,债权人必须做出让步,才能认定为债务重组,而在新的债务重组准则下,提出了不改变交易对手方的情况下,经债权人和债务人协定或法院裁定,就清偿债务重组的时间、金额或方式等重新达成协议就可以定义为债务重组,扩大了债务重组的范围,有战略意图的债务重组也可按照债务重组定义进行,并且规定债务前后方债权人和债务人不得改变,杜绝了旧准则下可转移债权债务到第三方,避免了财务舞弊现象的出现。

(二)对债务重组的债权和债务范围的修订

鉴于旧债务准则的发布时间是2006年,金融市场还未处于高速发展阶段,债务重组的资产和负债比较单一化,主要存在于日常常见资产的债务重组,固定资产、存货等易于核算的方式进行债务重组。随着金融市场的蓬勃发展,原有的债务重组资产不能满足债务重组的资产范围,而新债务重组涉及的债权和债务扩大了范围,引入了《企业会计准则第22号-金融工具确认和计量》规范的债权和债务,包括除合同资产和负债以外的交易性金融资产,其他债权工具等,还纳入了新租赁准则下的租赁收款额和租赁付款额。通过债务重组构成权益性的交易的,可认定为权益性会计处理核算,债权人可确认为长期股权投资;若形成企业合并,可按《企业会计准则第20号-企业合并》进行处理。

(三)对债务重组方式部分条款的修订

债务重组方式下,修改其他条件方式下,债务人不以资产清偿也不将债务转为权益工具,而是改变债权和债务的其他条款的债务重组方式,如调整债务本金、改变债务利息、变更还款条件等。对于债权人和债务人而言,合同修改前后的交易对手方没有改变,合同涉及的本金、利息等现金流量很难在本息之间及债务重组前后做出明确分割,很难单独识别合同的特定可辨认现金流量。因此,在新债务准则下,提出了对全部债权的合同条款需要进行是否做出“实质性的修改”形成重组债务,规定重组债务未来现金流量现值与原债务的剩余期间现金流量现值之间的差异是否超过10%,超过视为实质性修改,可终止确认原债权债务,并确认新的债权债务,第一次在债务重组准则下引入了货币的时间价值,对未来现金流量进行折现,这样对债务重组这种特殊事项的处理,大部分时间跨度较长的,能够更加真实准确的反映债务重组下产生的债权债务的价值。

(四)对债务重组会计科目的修订

旧债务重组准则需要区分债务重组损益和资产处置损益,债务重组损益是记入营业外收支,而新债务重组准则,不再区分这两类损益,引入了“投资收益”和“其他收益”进行相关核算。会计科目的改变使债务重组的核算变得简单,同时对于债权人而言,债务重组就视为一项投资行为,并且对于新的债务重组,并非债权人做出让步,对于债权人而言,债务重组可能会给企业带来正向损益,该正向损益计入投资收益,而非是对旧准则下资产减值损失进行调整。对债务人而言,区分金融资产和非金融资产债务重组,不再区分双重损益,直接计入“投资收益”和“其他收益”更加简单明确,杜绝债务人可操作双重损益分配的可能性。

三、新债务重组准则对财务报告的影响

新债务重组的修订,最终反映在对企业财务报告的影响,财务报告是否能够真实可靠的反映企业的财务状况和经营业绩,是否影响企业决策者、股东和投资者做出正确的经济决策至关重要。

(一)新债务重组准则对利润表的影响

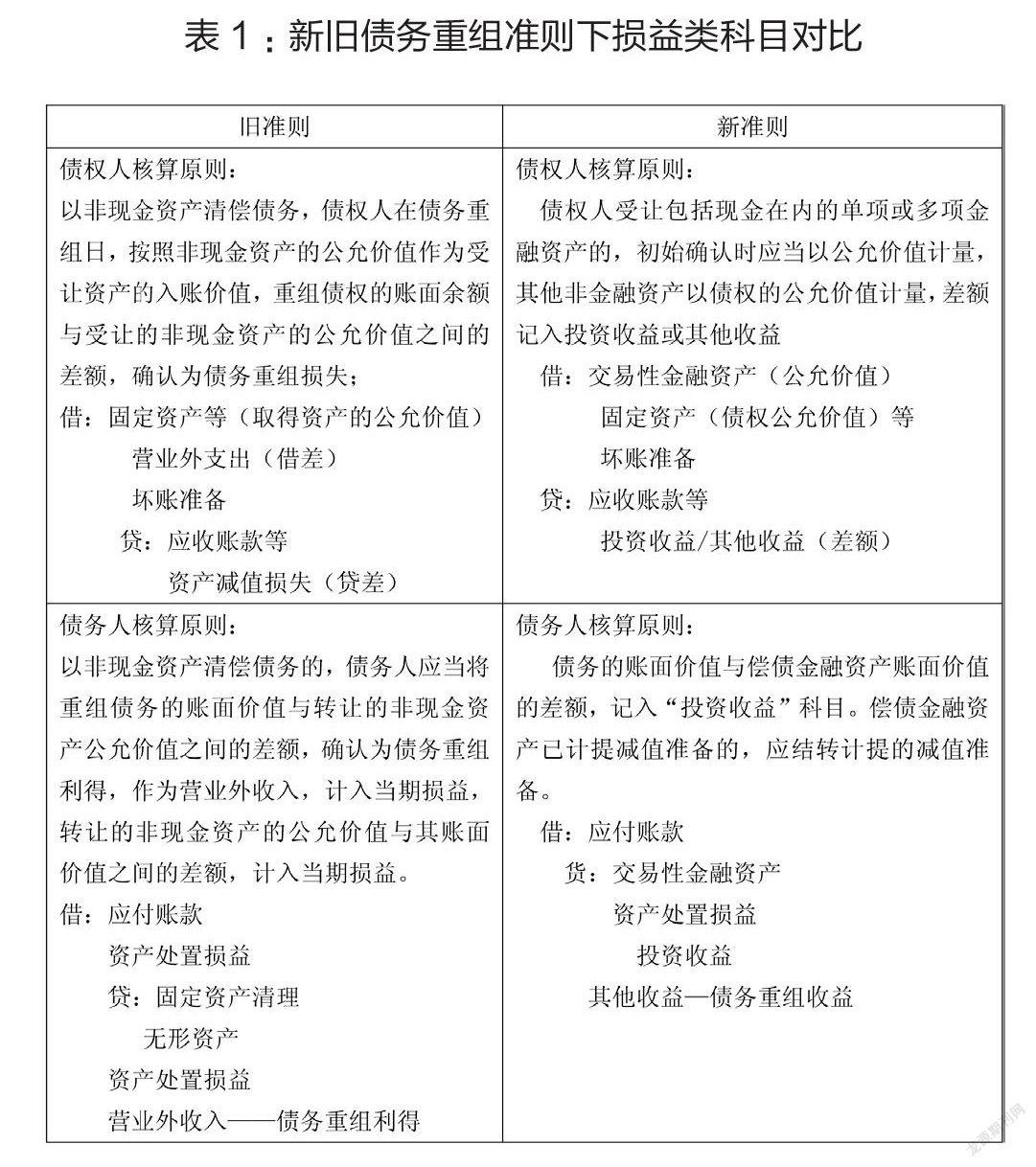

不同的准则下的会计核算影响的利润报表科目不一致,从而导致对利润表影响较大,如下表1所示:

旧债务重组准则下,对于债权人而言,需要确认的债务重组损失,因为债权人做出了让步,而该项债务重组损失计入营业外支出-债务重组损失,若为正向损益即是原有的应收账款计提过多的资产减值损失,对这部分资产减值损失予以转回,即损失影响的是利润总额,而新债务重组下,债权人不管是以何种方式进行债务重组,都视为债权人的一项投资行为,都计入了投资收益,影响的是债权人的营业利润。在财务报表分析的角度去分析,利润总额和营业利润最终对企业的盈余管理指标影响较大,不同的利润指标可能得出不同的决策方案。同时,在旧债务重组准则下,债权人可利用资产减值损失的计提进行利润的转移,前期可提大量的资产减值损失,在债务重组期间,并将资产减值损失转回,避免产生债务重组损失,并且能够增加债务重组期间的利润,达到粉饰利润的目的。而现有的债务重组准则,能够清楚明晰的看到债务重组损益的金额,并且影响的是企业的营业利润,杜绝了债权人进行利润操纵的可能性。

猜你喜欢

商情(2020年11期)2020-04-14

职工法律天地·下半月(2019年2期)2019-05-09

职工法律天地·下半月(2019年2期)2019-05-09

职工法律天地·下半月(2019年1期)2019-03-25

科学与财富(2016年30期)2017-03-31

商业会计(2016年11期)2016-10-20

商(2016年23期)2016-07-23

商场现代化(2016年9期)2016-05-07

商业文化(2015年6期)2015-07-27

法制与社会(2009年26期)2010-06-29