中国主要矿产品港口接卸和疏港能力分析*

2021-09-24 09:34:40陈甲斌冯丹丹余良晖闻少博霍文敏

化工矿物与加工 2021年9期

陈甲斌,冯丹丹,余良晖,刘 超,闻少博,霍文敏,王 嫱

(中国自然资源经济研究院,北京 101149)

0 引言

2019年,全国矿产品进出口贸易总额达3.94万亿元,占全国进出口贸易总额的12.5%。其中,矿产品进口额3.58万亿元,占全国进口总额的25.0%,同比增长9.9%;出口额0.36万亿元,占全国出口总额的2.1%,同比增长5.8%。2019年,煤炭、原油、天然气、铁矿石、铝土矿、铜精矿等原矿进口量约21亿t,进口金额约3万亿元,在矿产品进口中的占比超过85%。目前,我国约90%的矿产品进口依靠海上运输,加强主要港口和疏港通道建设,对保障资源供应安全至关重要。

1 全国主要矿产品进口到港港口分布

全国现有规模以上沿海港口40余个(不含港澳台),初步形成了布局合理、层次清晰、功能明确的港口网络,构建了围绕煤炭、石油、矿石和集装箱等四大货类的专业化运输系统,打造了环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五大港口群[1](见表1)。

表1 中国港口群布局情况

按照传统地域划分,沿海港口可分为北方港口和南方港口[2-3]。其中,北方港口主要有大连港、营口港、秦皇岛港、天津港、烟台港、青岛港、日照港、唐山港等;南方港口主要有连云港港、上海港、南通港、苏州港、镇江港、南京港、宁波港、舟山港、温州港、福州港、厦门港、汕头港、深圳港、广州港、珠海港、湛江港、防城港港、海口港等。

在24种战略性矿产中,进口量较大的矿产品有煤炭、原油、液化天然气(LNG)和管道天然气、铁矿、铝土矿、镍矿、铜矿和钾盐等[4],其中青岛港、天津港、日照港、连云港港、厦门港、秦皇岛港、营口港、上海港、广州港等港口承担多种矿产品的进口重任[5](见表2)。

表2 中国主要矿产品进口到港港口分布

2 主要矿产品进口到港接卸和疏港能力分析

就实物量而言,煤炭、原油、液化天然气和管道天然气、铁矿石等进口量约占港口货物吞吐量的1/5,而且这些矿产品与我国工农业发展密切相关,是国家安全保障的重点[6-8]。

2.1 原油

基于对“马六甲困局”的担忧,中国探求能源进口通道多元化,先后在西北、东北和西南方向建成了中亚油气管道、中俄油气管道、中缅油气管道[9-10]。2019年,全国进口原油5.1亿t,同比增长9.5%,其中海运进口约占90%。原油运输的主流油轮为20万~30万t级的VLCC超大型货船,需要在与之匹配的大型原油码头接卸或中转[11]。目前,中国主要港口原油接卸能力超过2.7亿t/a。此外,天津港、泉州港、营口港、唐山港、茂名港、钦州港、洋浦港、宁波港、惠州港等的原油接卸能力合计超过5.5亿t/a。目前,中国港口原油接卸能力超过8亿t/a。中国原油进口主要港口分布见表3。

表3 中国原油进口主要港口分布

据作者研究预测,2035年中国石油消费约7亿t。从目前情况看,港口原油总接卸能力已经足够大,但是存在港口接卸能力与管道输油能力不匹配的现象[11]。其中,日照港、湛江港管道输油能力远高于港口接卸能力;从港口辐射的石化项目看,需要对日照港、湛江港等港口的接卸能力进行结构性调整[12]。

2.2 LNG和管道天然气

随着天然气进口量的持续增长,作为国家海上油气战略通道,LNG接收站的战略地位正在发生根本性转变,从原来的“替补”转为“主力”[13]。目前,国内投产的LNG接收站接卸能力为8 667万t/a(见表4)。2019年,我国进口天然气9 656万t,其中LNG占2/3、管道天然气占1/3。据作者研究预测,2035年我国天然气消费将达4.6亿t(折6 500亿m3),如果按对外依存度控制在50%,以及继续按目前LNG占2/3比例计,届时我国需要的LNG接收站接卸能力为1.5亿 t/a,与目前不足0.9亿t/a的接卸能力相比,至少需要新建具有0.6亿 t/a接卸能力的LNG接收站。

表4 中国LNG接收站分布单位:万t/a

目前,南方天然气需求量相对较少、调峰强度低,LNG接收站利用率低[14],例如:海南洋浦LNG接卸能力为300万t/a,2014-2019年负荷率均低于20%。北方由于冬季长时间高强度采暖,加之河北、天津、山东、河南、山西、内蒙古、辽宁等省(自治区、直辖市)重化工在经济结构中比重过高,且大部分地区对天然气需求旺盛,LNG接收站在冬季采暖调峰关键时期接卸能力严重不足[15],例如:天津港LNG接卸能力为600万t/a,2019年接卸量达650.6万t,已经超负荷运行。故急需加强LNG北方接收站接卸能力建设,南方宜在已投产接收站的基础上增建储罐。但是从长远看,随着南方下游用户群的增加,应逐步加大包括LNG接收站在内的天然气管网建设,在广州港、厦门港、宁波港、上海港、防城港港等港口的空间规划上预留相应的建设空间[16]。

对于进口管道天然气,我国已分别建成了中亚A、B、C线和中缅线,其中:A线是我国建成的第一条天然气进口管道,于2009年12月竣工;B线于2010年10月竣工,设计供气能力为150亿m3/a;C线起源于土库曼斯坦和乌兹别克斯坦边境的格达依姆,经乌兹别克斯坦、哈萨克斯坦,在新疆霍尔果斯入境,管线总长1 830 km,于2014年5月竣工,设计供气能力为250亿m3/a;而中缅线是继中亚A、B线修成之后我国又一重要能源进口管道,分为原油管道和天然气管道,中缅天然气管道始于缅甸皎漂港,在云南瑞丽入境[17],中缅线于2013年7月竣工,全长约1 100 km,设计供气能力为120亿m3/a。

2014年5月,中俄企业签署了为期30年的供气合同,开始中俄东线(设计供气能力为380亿m3/a)建设,气源来自俄罗斯东西伯利亚,从黑龙江黑河入境。按原计划,从2020年起之后的30年,俄罗斯将通过这条线路向我国供应1万亿m3天然气。此外,2015年中俄企业签署了通过西线向我国供气的基本条件协议,但因线路选择等多种原因搁置。随着东线通气,西线建设正提上议事日程[18]。如西线过境蒙古,年输气量将由之前设计的300亿m3增至500亿m3,并将为我国主要的天然气消费中心北京及东部沿海地区供气。中亚D线也是我国主要的在建天然气进口管道之一,与A、B、C线不同的是,中亚D线从新疆乌恰县入境,设计供气能力为300亿m3/a,投产后我国中亚天然气供气能力将达850亿m3/a(见表5)。

表5 中国天然气进口管道分布情况单位:亿m3/a

2.3 煤炭

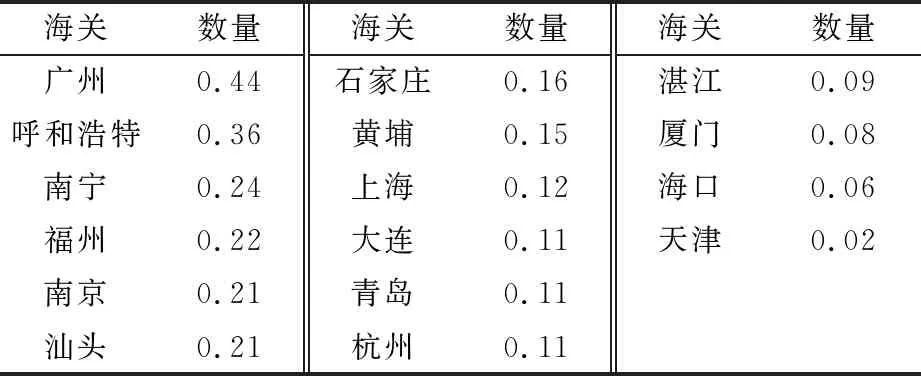

由于资源禀赋关系以及南方运输的区位优势,东南沿海地区一直是我国煤炭进口的重点区域[19]。从进口国别看,印度尼西亚、澳大利亚、蒙古、俄罗斯、菲律宾合计进口量约占进口总量的95%。其中,印度尼西亚、澳大利亚、菲律宾以及俄罗斯的部分煤炭通过海运到港,蒙古和俄罗斯的部分煤炭通过陆境口岸到港。从海关关口看,广州、呼和浩特、上海、福州、南京、汕头、石家庄等海关进口量约占90%(见表6)。

蒙古煤炭主要从内蒙古的甘其毛都、策克、满都拉、二连浩特和新疆的塔克什肯等口岸入境。其中,甘其毛都和策克是蒙古煤炭出口到我国的重要口岸,我国已建成铁路线通达边境。俄罗斯煤炭大部分通过远东地区东方港等港口运到我国沿海地区。目前,每年通过满洲里、绥芬河和珲春三个铁路口岸入境到东北的煤炭约1 000万t。

表6 2019年中国煤炭进口海关数量统计 单位:亿t

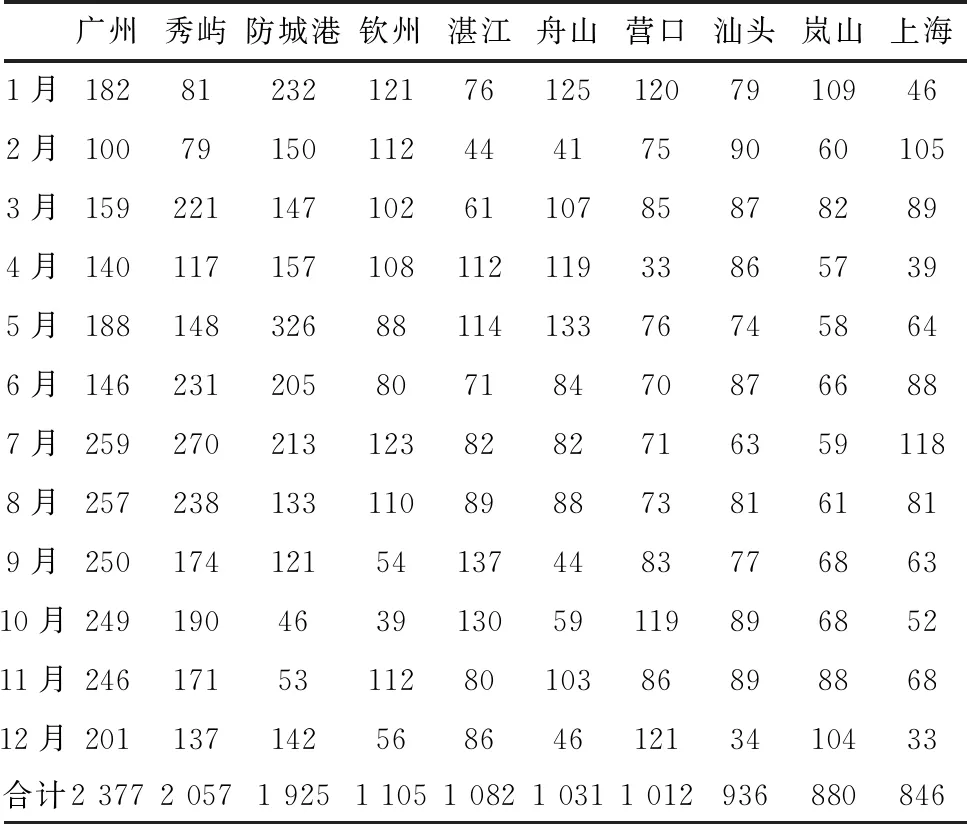

从进口接卸港口看,排名前十的港口依次为广东广州港、福建莆田秀屿港、广西防城港、广西钦州港、广东湛江港、浙江舟山港、辽宁营口港、广东汕头港、山东岚山港和上海港。2019年,广州港煤炭进口量最大[20],达到2 377万t,其次是秀屿港的2 057万t,其余突破1 000万t的口岸还有防城港、钦州、湛江、舟山、营口等港口(见表7)。

表7 2019年中国主要港口煤炭进口到港情况 单位:万t

炼焦煤是我国相对比较稀缺的需要保护性开采的煤炭品种,年进口量7 000万t以上。由于我国铁矿石大量依赖进口,从而影响了钢铁产业空间布局,大型钢铁企业纷纷迁移到沿海地带,以便进口炼焦煤直接运达钢厂专用港口码头[21]。依靠公用码头接卸炼焦煤的港口更多的是北方沿海的唐山港、营口港和青岛港。

目前,全国进口煤炭港口形成了一程接卸和二程中转的运输网络格局。在一程接卸的港口中,防城港、广州、厦门、泉州、舟山、张家港等港口已成为一程接卸和二程中转的基地,所接卸的煤炭除满足自身消费外,还通过江-海联运和海-铁联运等疏通通道,为中部的鄂、湘、赣、皖中转少量煤炭[22]。同时,北方部分港口如京唐、日照、营口也发展二程中转运输且规模逐步扩大。但是在进口煤炭中,5万~7万t级海轮是将煤炭直接运到企业码头;20万t海轮将煤炭集中到深水中转港,再由小型船舶分拨到邻近的企业码头或中小型港口;大型海轮将煤炭集中到深水中转港,再通过铁路运往内陆。因此,煤炭到港后,形成了水-水和水-铁二程中转的运输网络。

长期以来,我国煤炭运输饱受铁路运力不足的制约。20世纪90年代以来,我国陆续建成若干条煤炭铁路运输专线,大大提升了“西煤东运、北煤南调”的运输能力。目前国内已建成的铁路运输大通道有大秦线、朔黄线、张唐线、瓦日线及浩吉线。2019年,全国铁路完成煤炭运输24.6亿t,同比增长3.2%。其中,大秦线完成煤炭运输4.3亿t,朔黄线煤炭运输量超3亿t。

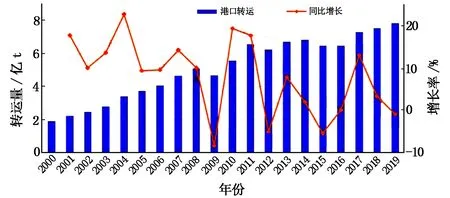

铁路与港口结合连续接力的“铁-水联运”是我国煤炭运输的一大特色。2019年,全国主要港口发运煤炭7.82亿t,同比下降1%(见图1)。其中,秦皇岛港、唐山港(含京唐港和曹妃甸港)、天津港、黄骅港、青岛港、日照港、连云港港等港口的煤炭下水量合计7.5亿t。

图1 全国主要港口煤炭转运量变化趋势

秦皇岛港和黄骅港与大秦线、朔黄线相接应,在煤炭运输中发挥了十分重要的作用。2019年,秦皇岛港、黄骅港分别完成煤炭运输1.9亿t和2.0亿t,均比2018年有所下降。与蒙冀线(张唐线)接应的唐山港2019年完成煤炭转运2.56亿t。

我国煤炭消费可能已经进入峰值平台区。根据我国能源消费结构调整的要求,未来煤炭进口规模也将基本稳定在3亿t左右,目前港口接卸能力也基本可以满足需求[23]。但是,目前全国50%的码头为3.5万~5万t级泊位,5万~10万t级码头数量不多,影响了靠泊船型及航线的组织。随着船舶的大型化,许多港口航道和泊位因无法通行并靠泊大型船舶,需要在港口业务整合的基础上,在东南沿海加大大型泊位港口建设,为内陆腹地或邻近的中小型港口提供进口煤炭中转。下一步,需要根据党的十九届五中全会关于保障能源和战略性矿产资源安全的要求,重点考虑新疆煤炭外运通道及国内现有铁路运输大通道的煤炭配套集装和接卸基础设施建设等问题,争取更好地发挥瓦日线、浩吉线的运输能力,为改善南方用煤和保障区域性的能源安全创造更好的条件。

2.4 铁矿石

2016-2019年,全国铁矿石进口量已经连续4年超过10亿t。铁矿石进口到岸港口主要包括青岛港、日照港、连云港港、曹妃甸港、京唐港、天津港、鲅鱼圈港、大连港、黄骅港、秦皇岛港、岚山港、烟台港、龙口港、北仑港、防城港港、湛江港、可门港、厦门港、南通港、太仓港、张家港港、马迹山港、绿华山港、罗泾港、舟山港、江阴港等,辐射东北、华北、华东、华南、沿江等五大区域。2019年,上述港口铁矿石到港量占全国铁矿石进口总量的95%。其中,曹妃甸港(1.11亿t)、京唐港(0.91亿t)、连云港港(0.64亿t)、青岛港(0.86亿t)、日照港(0.79亿t)、天津港(0.71亿t)等港口铁矿石到港量占进口总量的50%。铁矿石到港后主要通过铁路、公路和水路运至钢厂。目前,国内航运主要航线为舟山港到江内港,船型为0.5万~1万t;青岛港、日照港到江内港,船型为2万~3万t;北仑港到江内港,船型为2万~3万t;鲅鱼圈港、锦州港、营口港到江内港,船型为0.5万~3万t。其中,湛江港和防城港港因为钢厂和码头融为一体,主要通过大船或皮带运输直接运至原料场;鞍钢鲅鱼圈、首钢曹妃甸等在港口的钢铁企业一般是通过皮带运输直接将铁矿石从船上输送至钢厂。

据作者研究预测,2030年我国粗钢消费将进入峰值平台区间,而且随着废钢量的不断增加,铁矿石需求渐趋饱和,进口规模可能会稳中有降,目前港口接卸能力可以满足未来需求。但是,目前主要港口疏港能力偏弱,需要加强疏港能力建设。2018年铁矿石主要港口疏港量见表8。

表8 2018年铁矿石主要港口疏港量

我国钢铁企业主要分布在辽宁、河北、天津、江苏、浙江、上海、四川等省(市)。从区域企业数量看,华北地区所占比例超过30%,华东地区占26.9%,两区具有钢铁冶炼能力的企业均超过150家;其次为中南、西南和东北地区,各区域具有钢铁冶炼能力的企业超过50家;西北地区具有41家此类企业,占比为7.3%。2019年,生态环境部要求铁矿石公路运输转为铁路运输。从钢铁厂布局和铁矿石接卸港分布看,需要新建部分中短程(200~1 000 km)铁矿石运输铁路专线,以保障进口到港铁矿石及时运抵钢厂,提升港口的货物周转效率。

3 其他矿产品进口到港接卸和疏港能力分析

与石油、天然气、煤炭、铁矿石等大宗矿产品相比,铝土矿、镍矿、铜矿、钾盐等矿产品进口规模明显偏小。铝土矿、镍矿未来还有4 000万~5 000万t的增量进口规模,但是分散到各港口,对港口接卸增量的要求不高。目前面临的共同问题是到港散装货物中转要求公路转铁路运输,这对铁路运力是一个挑战,需要整合现有矿产品铁路运输专线和规划建设新的铁路运输专线[24]。

3.1 铝土矿

近年来,铝土矿国内供应日益窘迫,目前山东等地铝土矿主要依赖进口。2019年,全国进口铝土矿10 066万t,同比增长21.8%,成为继石油、铁矿石和煤炭之后又一个进口超亿吨的矿产品。进口铝土矿的主要来源国是几内亚、澳大利亚、印度尼西亚,其中几内亚占44%、澳大利亚占36%、印度尼西亚占14%;此外,巴西、所罗门群岛、黑山等合计占6%。

目前,主要进口铝土矿的地区有山东、河南、山西、广西、贵州、重庆等,主要进口企业有山东魏桥、中铝中州、广西信发等,主要进口的港口有董家口港、黄岛前湾港、烟台港、龙口港、日照港、连云港港、钦州港、曹妃甸港、防城港港、威海港、莱州港等。其中山东龙口港是全国最大的铝土矿进口口岸,进口量约占全国的1/4~1/3。2019年,全国使用进口铝土矿的氧化铝产能占比升至47%,未来随着内陆氧化铝厂技改进程的不断推进,面对山东沿海、内蒙古以及西南地区对澳大利亚铝土矿的稳定需求,以龙口港为首的铝土矿进口量将继续增长。

据作者研究预测,2035年我国电解铝消费量将接近4 000万t,扣除部分废杂铝对铝土矿的替代,预计铝土矿需求量将达1.4亿t,届时还有约4 000万t的进口增量。从目前的铝产业布局来看,烟台港、龙口港、日照港、防城港港等港口需加强铝土矿接卸能力建设。

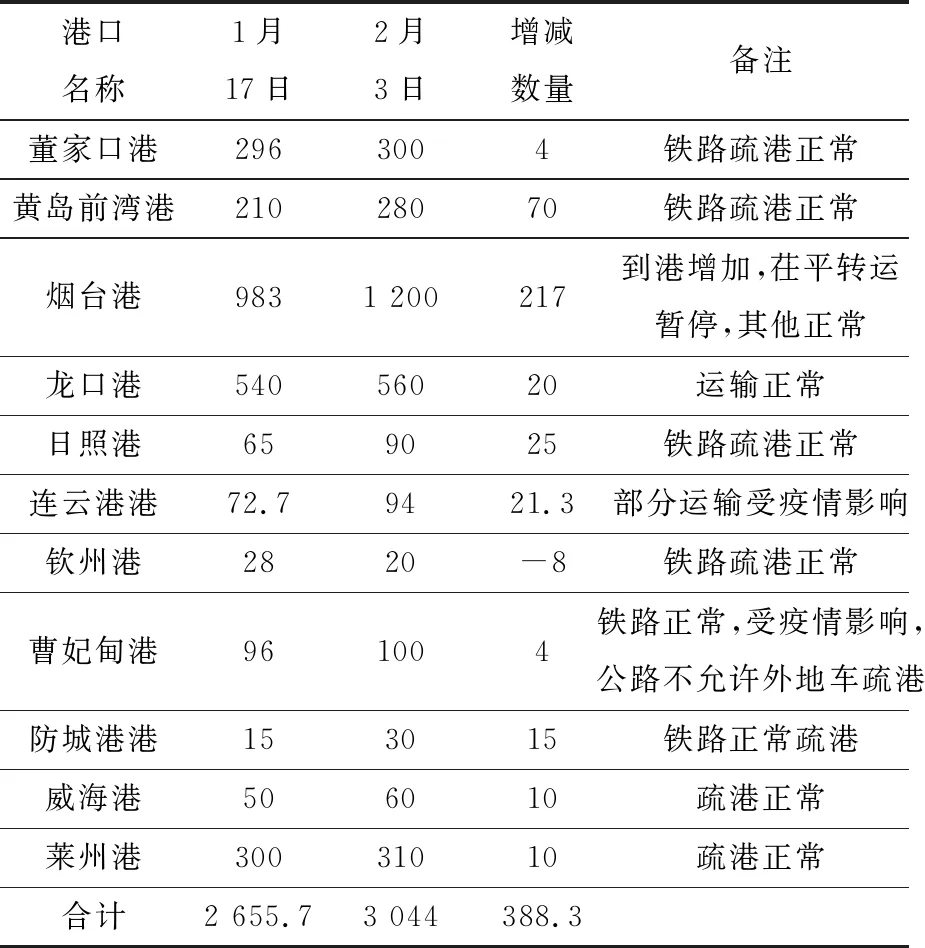

另一方面,铝土矿到港后主要通过铁路和公路中转疏港,但是疏港能力偏弱。例如,2020年1月17日,在新冠肺炎疫情暴发和区域交通管控之前,董家口港、黄岛前湾港、烟台港、龙口港、日照港、连云港港、钦州港、曹妃甸港、防城港港、威海港、莱州港的铝土矿库存量高达2 600万t,相当于2019年进口量的1/4。新冠肺炎疫情暴发和春节临近,导致公路运输受到影响,上述11个港口铝土矿库存在约半个月时间内增加了310万t(见表9),说明公路运输在铝土矿转港中占有比较重要的地位。但是,2019年生态环境部对散装货港口中转要求公路转铁路运输;从目前氧化铝厂布局和铝土矿接卸港分布看,需要新建部分中短程(200~1 000 km)铁路运输专线,以保障进口到港的铝土矿及时运抵氧化铝厂。

表9 2020年年初铝土矿主要港口库存情况 单位:万t

3.2 镍矿

全国镍矿供应短缺,进口量持续上升,2019年全国进口镍矿5 640万t,同比增长20.0%,其中95%以上的进口量来自印度尼西亚和菲律宾。目前,全国镍矿进口港口主要有日照港、天津港、岚山港、连云港港、阳江港、京唐港、营口港、湛江港、防城港港等。其中,日照港是最大的镍矿接卸港,进口量约占全国的1/3,接卸能力超过1 500万t/a。镍矿进口到港后经日照港等沿海港口中转流向鲁、苏、晋、豫、冀等地企业,其中广西北港资源发展有限公司、太原钢铁(集团)国际经济贸易有限公司、北海诚德镍业有限公司等是主要进口商。

全国镍矿进口也存在压港库存严重现象。2019年12月27日,全国港口库存镍矿1 624万t,约占全年进口总量的1/3。据作者研究预测,2035年全国电解镍需求量将接近270万t,相当于目前的2倍,也就是说,在目前国内镍找矿未取得重大突破和镍矿山产量不能增加的情况下,未来镍矿进口量将突破亿吨大关。就目前的港口接卸能力,恐怕难以适应将来镍矿进口的形势,需要加强港口镍矿接卸能力建设,增强中短程(200~1 000 km)铁路运输专线的疏港能力。

3.3 铜矿

铜矿是全国短缺的大宗矿产之一,进口量持续增长,2019年全国进口铜精矿2 200万t,同比增长11.6%。目前,全国铜矿主要进口港有南京港、广州港、防城港港、上海港、青岛港、天津港、厦门港、连云港港、锦州港等。其中,南京港进口量最大,约占全国的15%。据作者研究预测,2035年全国精炼铜消费量达1 500万t,并进入消费峰值平台区间,但考虑到废杂铜对铜矿的替代,2035年全国铜矿的进口量将在2 500万t左右,以目前的港口接卸能力,基本可以满足未来铜矿进口的需要。与其他矿产品类似,铜矿到港后也是通过内陆水运、铁路运输、公路运输等方式运到各冶炼厂,同样面临港口散装货物中转要求公路转铁路运输的问题。改变境内港口中转运输方式,增强铁路运输能力,是将来矿产品进口到港后的共性问题。

3.4 钾盐

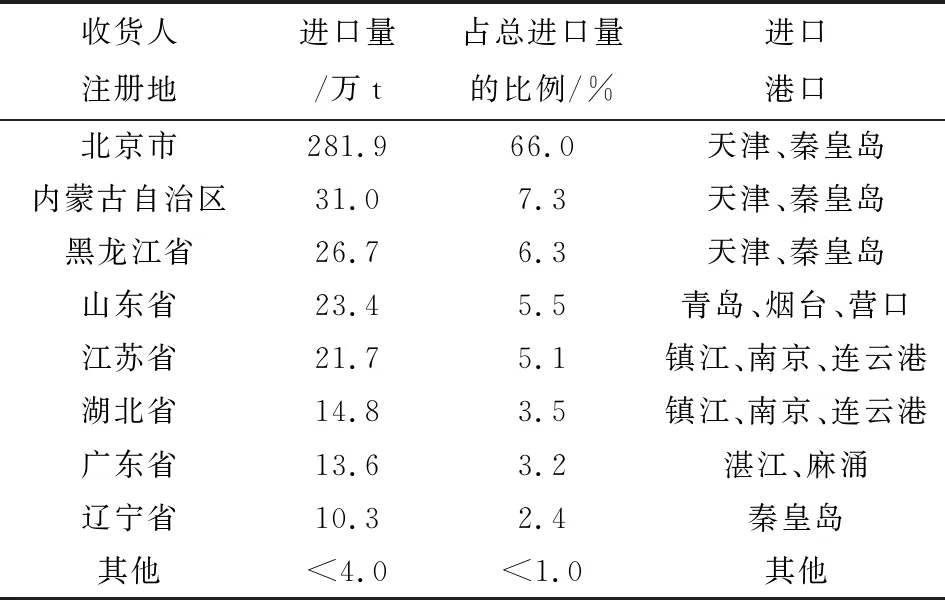

全国钾盐供应短缺,对外依存度总体维持在40%,进口港主要有天津港、秦皇岛港、青岛港、烟台港、营口港、镇江港、连云港港、南京港、麻涌港等。其中天津港、秦皇岛港约占钾盐进口总量的79%(见表10)。进入北京的钾盐大部分经公路转运疏港,进入内蒙古和黑龙江的钾盐经铁路转运疏港。

表10 中国主要港口钾盐进口情况

据作者研究预测,2035年全国钾盐消费量约940万t,其中消费峰值预计在2030年(消费量约1 120万t,比目前约增加100万t)。以目前的港口接卸能力,基本可以满足2030-2035年进口的需要。

锡矿、钴矿、锂矿、萤石等矿产品,年进口量基本不超过50万t,分散到各进口港口,所增加的接卸能力基本可以不计,暂不需要考虑港口接卸能力建设和疏港中转运输问题。

4 结语

从目前的情况看,我国原油港口总接卸能力已经足够大,但是存在港口接卸能力与管道输油能力不匹配的现象,需要对港口的接卸能力进行结构性调整。液化天然气需要重点加强北方接收站接卸能力建设,南方宜在已投产接收站的基础上增建储罐,并应在空间规划上预留相应的建设空间。煤炭港口接卸能力基本可以满足需求,下一步应重点考虑煤炭铁路长远建设规划、新疆煤炭外运通道及国内现有铁路运输大通道的煤炭配套集装和接卸基础设施建设等问题。铁矿石、铝土矿、铜矿等矿产品,目前主要港口疏港能力偏弱,到港散装货物中转要求公路运输转铁路运输,需要整合现有矿产品铁路运输专线和规划建设新的中短程铁路运输专线。锡矿、钴矿、锂矿、萤石等矿产品,暂不需要考虑港口接卸能力建设和疏港中转运输问题。

猜你喜欢

中国储运(2023年11期)2023-12-19 13:42:34

中国交通信息化(2022年7期)2022-10-27 06:35:54

山东交通科技(2022年3期)2022-08-05 03:06:50

商品与质量(2019年37期)2019-04-20 10:37:10

自然资源情报(2018年12期)2018-12-28 01:15:54

化工矿产地质(2017年2期)2017-07-31 16:36:19

中国工程咨询(2017年1期)2017-01-31 02:55:34

中国国土资源经济(2015年10期)2015-05-24 16:14:19

河南科技(2014年7期)2014-02-27 14:11:09

地质找矿论丛(2014年2期)2014-02-27 09:31:31