企业投资公募基金分红的所得税筹划及其风险研究

2021-09-22 01:58李冰梁鸽

今日财富 2021年26期

李冰 梁鸽

近年来,我国经济发展水平不断提高,企业发展也在有条不紊的进行中,但是税务方面的的各种风险一直影响着企业正常地健康发展。本文对于企业利用公募基分红的所得税的筹划以及面临的风险及其防控措施做出分析介绍。

一、我国公募基金发展现状

(一)公募基金的概念

广义上的基金是指为了某种目的而设立的具有一定数量的资金。主要包括信托投资基金、保险基金、退休基金,各种基金会的基金。人们平常所说的基金主要是指证券投资基金。

公募基金是指以公开方式向社会公众投资者募集资金并以证券为主要投资对象的证券投资基金。公募基金是以大众传播手段招募,发起人集合公众资金设立投资基金,进行证券投资。这些基金在法律的严格监管下,有着信息披露,利润分配,运行限制等行业规范。

(二)公募基金发展现状:

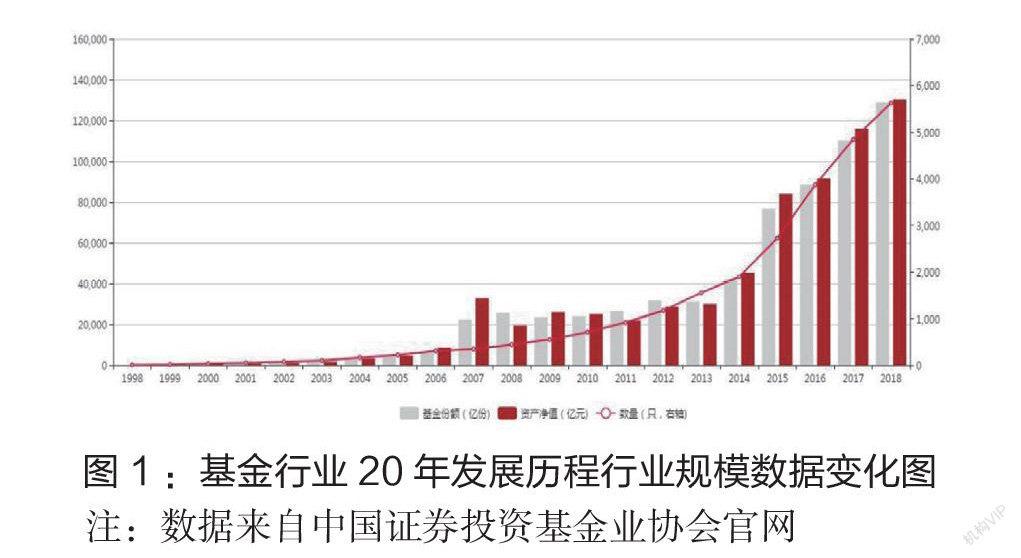

我国基金业发展23年,基金市场份额呈现阶梯型增长态势:

第一阶段是1998年到2006年,由于前期市场品种仅限于封闭式基金,基金规模很小。

第二阶段是2007年到2013年,由于引入了开放式基金,基金规模有所扩大,但由于市场调整等因素的影响,基金规模波动发展,2013年达到30021亿。

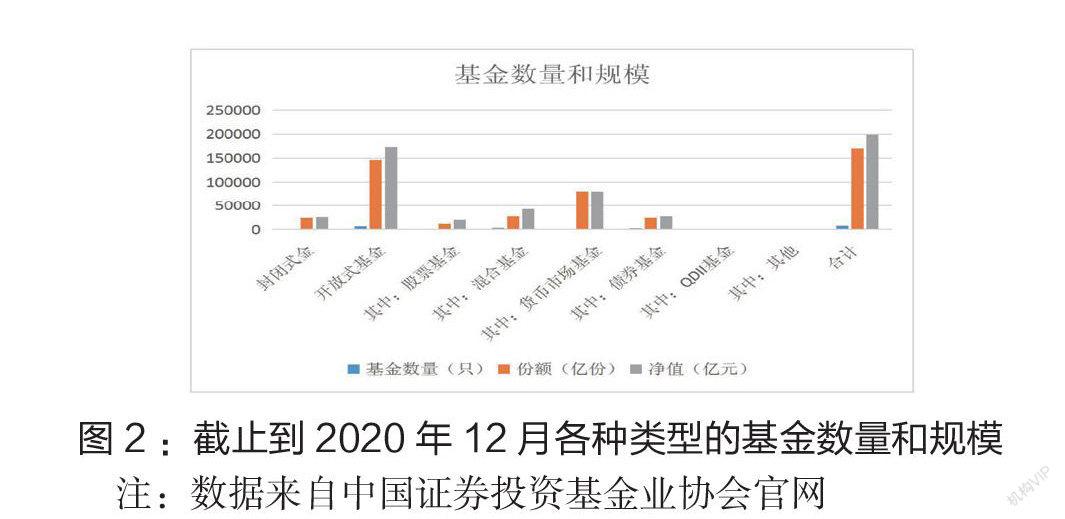

第三阶段是2014年至今,基金规模高速增长,截止到2020年末,基金规模达到19.89万亿,共147家基金管理人管理7913只基金。随着我国迅速发展的经济,资本市场成长飞快,在银行理财产品破刚兑的情况下,公募基金迅速成为资本市场的新兴优势所在。

(三)基金分红

基金分红是指基金将收益的一部分以现金形式派发给投资人,这部分收益原来就是基金单位净值的一部分。

按有关规定,基金分红需要具备以下3个条件:一是基金当年收益弥补以前年度亏损后方可进行分配;二是基金收益分配后,单位净值不能低于面值;三是基金投资当期出现净亏损则不能进行分配。

基金分红主要有两种方式:一种是现金分红,一种是红利再投资。根据《证券投资基金运作管理办法》,若投资者未指定分红方式,則默认收益分配方式为现金分红。投资者可以在权益登记日之前去购买基金的机构处进行分红方式的修改。本篇文章主要是指现金分红。

二、国家鼓励证券投资基金发展的优惠政策与企业税务筹划

正因为公募基金有各种优势,越来越多的企业开始投资公募基金,一方面可以利用闲置资金进行投资,另一方面也可以进行税务筹划。

对于公募基金分红,国家有明确规定可以免交企业所得税。2008年国家税务总局和财政部颁布的财税[2008]1号文件《关于企业所得税若干优惠政策的通知》,第二大项明确指出,对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。也就是说,不论是个人还是企业,在进行证券基金投资所取得的分红收入是不需要征收所得税的。

对于企业投资公募基金所取得的差价收入,也就是金融商品转让收入,根据国家税务总局和财政部颁布的财税[2016]36号文件附件三第二十二条规定,企业也可以免交增值税。

综上所述,企业在公募基金分红所得的税务筹划具有多方面的优势。按照税务局的免税政策规定,购买公募基金所得的分红是免所得税的,而分红导致净值下跌带来的亏损,则可计入经营性损失。所以,许多企业据此借助公募基金的政策优惠进行企业所得税的筹划。

下面我们来举例说明,假设企业税前利润为1000万元,分别考虑企业不进行投资、投资基金时基金并未分红、投资基金时基金分红以及基金净值价格波动几种情况,具体计算一下节税效果。

情形1:企业不投资。

若企业不投资基金,则企业应纳税所得额就是税前利润1000万元,则

应纳税额=1000*25%=250万元,

净利润=1000-250=750万元。

情形2:若企业投资基金,投资期间基金没有分红。

假设申购时基金单位净值为1.5元/份,企业购买500万份,申购手续费1000元,赎回时基金单位净值仍为1.5元/份,赎回手续费为交易金额的0.5%。

则:申购价款=500*1.5=750万元,

申购手续费=0.1万元,

申购时合计支付=750+0.1=750.1万元。

赎回手续费=500*1.5*0.5%=3.75万元,

赎回价款=500*1.5-3.75=746.25万元,

投资收益=746.25-750.1=-3.85万元。

应纳税所得额=1000-3.85=996.15万元,

应纳税额=996.15*25%=249.0375万元,

节税金额=250-249.0375=3.85*25%=0.9625万元,

净利润=1000-249.0375-3.85=747.1125万元。

可见,企业投资基金期间,若基金没有分红,企业损失3.85万元手续费,纳税只是相应减少了3.85*25%=0.9625万元,净利润低于情形1的净利润,并未起到节税效果。

情形3:若企业投资基金,投资期间基金分红金额较小。

假设申购时基金单位净值为1.5元/份,企业购买500万份,申购手续费1000元,分红金额0.004元/份,赎回时基金单位净值降为1.496元/份,赎回手续费为交易金额的0.5%。

则:申购价款=500*1.5=750万元,

申购手续费=0.1万元,

申购时合计支付=750+0.1=750.1万元。

分红金额=500*0.004=2万元,

赎回手续费=500*1.496*0.5%=3.74万元,

猜你喜欢

商业2.0-市场与监管(2022年2期)2022-01-09

理财周刊(2020年9期)2020-08-12

妇女(2019年10期)2019-11-21

法制与社会(2018年5期)2018-03-26

中老年健康(2016年8期)2016-10-17

实践·党的教育版(2016年4期)2016-05-04

中国总会计师(2014年4期)2015-03-11

经济师(2009年7期)2009-08-21