考虑机会成本的并购绩效实证研究

2021-09-16 05:12陈雷杜鑫

北京邮电大学学报(社会科学版) 2021年4期

陈雷,杜鑫

(中国航天科工二院 资产运营部,北京 100854)

一、引 言

并购重组是企业提升核心竞争力或实现规模化发展的重要手段,而并购重组后的企业实际绩效如何一直受到学界广泛关注。本文拟从并购股权比例与并购方式角度探究并购的实际绩效。并购股权比例与公司治理结构、决策权分配、公司控制权等息息相关,从而影响并购绩效,以及股东行为与企业利益的关系。传统企业面临转型升级问题,企业往往期望通过并购快速实现战略目标,实施多元化并购战略可以丰富盈利模式、分散行业周期风险,最大程度降低行业周期性变化对企业经营的影响。多元化并购的特点与优势对并购绩效产生直接影响。

并购绩效的衡量通常利用并购实现的累计超额收益、资产增值,以及并购后企业净资产收益率、净利润等指标对其进行评价。机会成本作为资本投资的重要影响因素,在并购绩效评价模型中增加经济增加值(EVA)等指标,充分考虑企业产生利润所需要的机会成本,从而使并购绩效评价模型更加全面地反映企业运营质量。

为进一步探讨并购股权比例和并购方式对并购绩效的作用,本文在并购企业财务指标的基础上,结合机会成本指标经济增加值(EVA),构建了并购绩效评价模型。通过比较不同并购股权比例和并购方式的影响特征,探讨其对并购绩效的影响机理。本文选取2015年上市公司重大资产重组数据进行回归分析,对问题进行实证研究并提出相关建议,以期为上市公司重大资产重组提高并购绩效提供理论指导和决策参考。

二、文献回顾

国内外并购绩效的主要研究方法为事件研究法与会计研究法。事件研究法研究企业并购这一特定事件对公司股票价格或收益率的影响,并以此检验市场对新信息披露的反应程度。国外事件研究法的结论可以支持标的企业通过并购获得超额收益。对于并购企业的超额收益结论存在一定分歧,但支持并购对主并企业无超额收益的结论逐渐成为主流声音。Limmack[1]对英国462例并购案进行分析发现,标的企业的超额收益率为31%,而并购企业的超额收益率仅为-0.2%。Schwert[2]研究了1975—1997年1 814个并购事件,发现标的企业的累积平均超额收益为35%,而并购企业的超额收益接近于0。Bruner[3]在总结1971—2001年44个案例的基础上,与Schwert得到了相似结论。Agrawal等[4]分析了1974—1998年22个并购企业长期绩效的研究报告,认为收购企业采用兼并(merger)获得的长期绩效为负,收购企业采用要约收购(tender offer)获得的长期绩效非负(甚至为正);收购企业通过现金支付方式实施并购获得的长期绩效为正,而采用股票支付实施并购,收购企业获得的长期绩效为负。Duso等[5]选取欧洲国家482个并购事件为样本,得出并购能够为双方企业带来显著超额收益的结论。

我国也有学者采用事件研究法研究并购绩效和超额收益。李善民等[6]采用事件研究法研究发现,并购企业股东在1~3年内因并购遭受了显著的损失。事件研究法的前提条件为有效市场假设。虽然近年研究逐渐认为我国资本市场具备弱势有效特征,但由于我国资本市场发展历史较短、牛短熊长,散户化特征仍比较明显,事件研究法存在一定的缺陷。

会计研究法以并购企业在并购前后的各项财务数据为基础,评价并购主体的并购绩效。Shams等[7]通过跟踪研究澳大利亚并购目标为私人企业和公共企业作为并购主体的并购绩效,得到短期并购私人企业的主体会有较好并购绩效,长期来看两者无明显差异的结论。Galavott等[8]通过会计研究法,分析2006~2013年467个并购案例中并购主体盈利能力与并购表现的关系,发现并购主体并购前盈利能力与并购后绩效成正相关。冯根福等[9]选取总资产周转率、每股收益、总资产报酬率(return on assets,ROA)、净资产收益率(return on equity,ROE)等四个财务指标,通过综合评价方法来衡量并购前后上市公司并购绩效的变动,研究发现: 我国上市公司并购绩效表现为先升后降的过程;在并购后不同时期内,对于不同并购类型的公司,并购绩效不相一致;另外,并购前上市公司的第一大股东持股比例在短期内与并购绩效正相关。葛结根[10]选取成长能力、盈利能力、运营能力、周转能力等四个维度的财务指标研究并购支付方式与并购绩效的关系,研究发现:有偿并购绩效(以市场为主导)与无偿并购绩效(以政府为主导)相比,前者明显好于后者。在有偿并购中,采用现金支付及现金与资产支付组合的方式,并购绩效稳定;采用资产支付方式的并购绩效整体上有一个高开低走的过程,而采用现金与承担债务支付组合的并购绩效呈现先上升后下降的趋势。与现金支付方式相比,在其他支付方式下,关联交易和并购类型对并购绩效的改善产生主要影响。我国学者以上市公司并购事件为样本,采用财务指标法研究长期并购绩效,发现横向并购企业的财务绩效呈下降趋势,纵向并购企业需经历先升后降过程。同生辉等[11]研究发现:并购对中央企业上市公司的综合绩效从并购当年一直到并购后四年内的影响为负;同时期并购对民营上市公司的绩效除当年对公司绩效的影响为正外,后面四年的影响也基本为负。

李善民等[12]以经营现金流量总资产收益率来评估上市公司并购后的绩效发现:并购当年的绩效出现较大的提高,随后有不同程度的回落,且并购后一年的绩效下降显著;上市公司通过并购能大幅度提高当年绩效,但是该提高不具有可维持性;并购绩效的下降抵消了之前的提高,甚至更差。张绍基等[13]分析了中国台湾并购企业的经营现金流量资产报酬率发现,公司实施并购后,并购绩效略有下降。同时有研究表明,并购绩效与并购企业规模、产业相关度、支付方式、Tobin’sQ效果、支付价格、自由现金流量相关。张新[14]通过对1993~2002年上市公司吸收合并非上市公司的22个案例研究发现,上市公司完成并购后的累计超常收益、主业利润率和净资产收益率呈现下降趋势。

从上述文献可以了解:一方面,现有文献对于并购绩效影响因素的研究主要集中在支付方式、标的质量等方面,忽视了对并购方式和并购股权比例的考察;另一方面,基于会计研究法的分析,企业并购绩效的衡量主要从股票价格、盈利性财务指标出发,未将机会成本纳入并购绩效中,导致对并购企业投入资本的使用率衡量有限。以上研究的欠缺与企业实际并购绩效的重要性共同构成了本文的研究动机。同时,股东投入资源的机会成本不容忽视。在企业盈利超过投入资源机会成本的情况下,企业才能为股东创造价值,经济增加值(EVA)等指标在企业评价中发挥的作用应被重视。因此,本文拟在采用传统会计研究法的基础上,结合机会成本指标经济增加值(EVA),将股权和债务全部投入资本的机会成本纳入评价体系,利用因子分析法得到并购绩效的综合得分,全面反映企业的真实经营状况。再通过假设检验,分析并购股权比例、并购方式和主并企业并购经验与并购绩效的关系。

三、理论分析与研究假设

(一) 机会成本与并购绩效

国内外学者常基于事件研究法,用反常收益衡量并购前后股东财富的变化,以检验企业并购绩效,如Jensen等[15-16]的研究;以及通过市场模型法计算上市公司并购交易首次公告日前后累计超常收益率,如杨超等[17]的研究。而基于会计研究法的并购绩效,朱宝宪等[18-19]学者普遍利用净资产收益率、主营业务利润率、资产报酬率等企业盈利指标作为考核项。李善民等[12]63以经营现金流量总资产收益率来衡量企业并购绩效。同生辉等[11]48根据《中央企业综合绩效评价实施细则》(国资发评价〔2006〕157号),采用主成分分析法构建了中央企业上市公司并购绩效评价指标体系。其中,财务绩效定量评价指标由衡量企业运营能力、盈利能力、偿债能力、经营增长能力构成。陈柳卉等[20]学者采用单一经济增加值指标评估企业绩效。黄福广等[21]将并购绩效分为短期和长期绩效进行衡量分析。其中,短期并购绩效使用市场调整法计算上市公司并购公告日前后2天累计超常收益率(cumulative abnormal return,CAR)[-2,2],长期并购绩效则使用购买并持有主并公司股票12个月的收益率减去市场组合收益率。揭晓小[22]选取三个细分类指标对并购绩效分别进行评价:总资产报酬率(ROA)作为经济绩效,代理变量Tobin’sQ作为成长性绩效,累积超额收益率(CAR),即并购事件窗口期CAR值作为市场表现绩效。

为真实、全面地评价企业绩效,本文基于会计研究法,对公司进行盈利指标、偿债指标、发展指标和运营指标等多维度评价。与传统财务指标不同,在盈利指标中充分考虑机会成本并补充经济增加值(EVA)指标。EVA是考虑资本投入的机会成本,它是从税后净营业利润中扣除包括股权和债务的全部投入资本成本后的所得,是一种评价企业经营者有效使用资本和为股东创造价值能力,也是体现企业最终经营目标的经营业绩考核工具。通过把企业并购前后经济增加值(EVA)作为综合评价中的因子,本文将机会成本纳入企业并购绩效评价中。

(二) 并购股权比例对并购绩效影响假设

通过会计研究方法,国内外研究主要考察并购支付方式、业绩承诺增长率、业绩承诺实现、标的企业风险资本、分析师覆盖、高声誉财务顾问等对并购绩效的影响。国内学者分析并购交易特征对跨国并购绩效的影响,发现企业在进行跨国并购时,购买股权的比例也是影响跨国并购绩效的重要因素。同时,通过对相关文献进行梳理,国内学者还发现已有研究对于股权收购比例对跨国并购绩效的影响研究较少。国内外通常采用股权集中度、高管持股比例、股权制衡度等指标来衡量股权结构,研究股权结构与企业绩效的关系。李烨等[23]对2006—2014年沪深两市国有A股上市公司进行研究,分析结果表明:股权集中型企业的绩效较高,国有企业的综合绩效与国有企业设有薪酬委员会、相对独立的董事会、较高的股权集中度均正相关;高管两职合一对企业综合绩效产生负面影响,而高管持股比例对企业综合绩效影响不显著。同时,相关文献研究发现:公司高管持股能够使高管与股东的利益趋同;通过减少信息不对称带来的高管隐性消费和其他非最优选择的行为,进而降低代理成本、提升公司价值。在国内上市公司重大资产重组过程中,并购股权比例直接影响并购方对被并购方的控制权、经营决策权、公司融合和发展战略等内容。企业开展并购时,并购股权比例是股东最为关心的事情之一。对于质量较高的标的企业,标的企业股东通常保留较多股权,利于他们长期获取高额收益。对于质量一般的标的企业,标的企业股东往往出售较多或者全部股权,以便一次获得高额溢价;而并购方一般要求标的企业保留部分股权,以达到利益捆绑和降低风险的目的。股权比例的拟定多为标的企业和并购方之间的博弈结果。同时,采用较高的持股比例,利于并购方控制企业风险、报酬等,便于实现企业的业务整合和文化融合,充分发挥企业销售能力和市场优势,从而影响并购方的经营绩效。因此提出假设:

H1:并购股权比例与企业并购绩效正相关。

(三) 并购方式对并购绩效影响假设

并购市场上并购方式主要分为多元化并购和同行业并购。多元化并购主要是不同产业领域的企业兼并,以扩大经营范围,并通过多元化经营增强企业的应变能力。同行业并购分为横向并购和垂直并购:横向并购有利于加强企业在业务领域的竞争力,纵向并购有助于完善企业上下游产业链。杨威等[24]对多元化并购溢价的研究表明,多元化并购的市场反应和对企业基本面的改善均好于同行业并购。企业转型到新业务完全导致了多元化并购溢价,其并购前业绩较差,并购后业绩明显提升。同时,在并购后三年,多元化并购依然对改善企业业绩产生影响。短期内,多元化并购可帮助业绩较差的已上市公司实现转型,金融市场能部分反映并购后基本面的改善。魏炜等[19]采用总资产报酬率(ROA)之差作为并购绩效(被解释变量),从政治关联和多元化并购共同作用下对企业并购绩效产生的影响进行了分析。研究表明,在多元化并购中,相比于非政治关联企业,拥有政治关联的企业并购绩效更好。在经历了横向并购与纵向并购后,随着市场开放程度的提高,中国经济进入高质量发展阶段,越来越多的企业希望通过多元化并购帮助企业转型、增加盈利能力。原因在于:首先,多元化并购可以分散风险。多行业协同可将其业务分散到多个相关市场中,以规避单行业市场波动风险。其次,多元化并购代表了一种获取联合经济收益的机制,可发挥共享资源优势来节约企业成本、提高企业效率。通过多元化并购,企业可降低企业进入新经营领域的困难,有助于企业分散经营风险、实现战略转型升级。因此提出假设:

H2: 多元化并购的绩效要好于同行业并购绩效。

(四) 研究方法

本文利用会计研究法,结合公司盈利指标、偿债指标、发展指标和运营指标等全面指标,充分考虑机会成本影响,采用因子分析法评估企业并购绩效。通过对比并购前后企业综合绩效的变化情况,考察企业并购绩效的差异。最后引入控制变量,对不同并购股权比例和并购方式下并购绩效的影响因素进行回归分析。

四、研究设计

(一) 样本选择

2013—2018年,中国上市公司迎来并购高潮,且并购数量于2015年达到峰值。考虑到并购标的企业执行业绩承诺的期限通常为3~4年,为了完整分析并购业绩承诺期前后企业并购绩效与并购股权比例、并购方式的关系,本文选择并购峰值2015年主板上市公司完成并购重组事件为初始样本。考察区间为样本企业开展并购前一年、并购当年和并购后第一年至第三年。

根据以下原则对样本进行筛选:第一,从数据的可获得性考虑,非重大资产重组并购事项信息披露要求较低,导致披露的财务报表信息、交易相关信息和行业情况有限,获取经济增加值(EVA)等数据难度较大。重大资产重组交易规模大,对公司影响明显,且并购重组的相关文献也通常使用规模较大的并购交易作为研究样本。本文只考察实际完成重大资产重组的事件,剔除了已公告但最终未实施的并购样本。第二,本文聚焦于通过并购实现产业链发展、拓展业务或转型升级,只考察实际控制人未发生变更的样本。第三,关注实体经济(供给侧)行业,剔除轻资产文化传媒等行业,以及消除特殊计量标准的金融、保险行业影响,剔除金融类、房地产类、文化、体育和娱乐业的上市公司。第四,为研究多元化并购对并购绩效的影响,同时剔除了并购方式为“买壳上市”“财务投资”等样本,仅保留并购方式为“横向并购”“垂直并购”和“多元化并购”的样本。对于同一天发生多次重组交易的样本,按一次交易处理。

经过以上筛选,从445个并购重组样本企业中选出179个目标样本企业,样本分布如表1所示。本文标的企业并购股比结构和管理层并购经验数据等交易方案数据从上市公司公告中手工摘取,上市公司的财务数据来自choice金融终端。采用 SPSS 25软件进行数据处理,利用stata 15.0软件进行稳健性和内生性检测。

表1 样本行业分布

从表1可以发现,在满足上述原则的重大资产重组案例中,样本包括十二个行业。样本分布具有明显的行业特性:制造业以58.1%的占比居压倒性多数地位,信息传输、软件和信息技术服务业次之,其余行业占比相对较小。原因可能在于:制造业发展较为成熟,采用重大资产重组的方式促进企业发展的活动较为频繁;随着信息技术的发展,信息传输、软件和信息技术服务业公司通过并购快速成长的需求强烈,且市场资本对这些高科技行业也更加关注。

(二) 主要变量设计

为了更全面地反映并购绩效的信息,本文借鉴并购绩效综合分析法,从企业盈利能力、营运能力、偿债能力和发展能力四个方面选取财务指标。为了考虑投入资本的机会成本影响,在企业综合得分计算中增加了经济增加值(EVA),从而更全面地考察并购后企业的经营盈利能力。EVA值计算方式如下

EVA=税后净营业利润-调整后资本×平均资本成本率

调整后资本=平均所有者权益+平均负债总额-平均无息流动负债-平均在建工程

平均资本成本率=资本或股本费用率×资本构成率+负债费用率×负债构成率

其中,负债费用率(无风险收益率)选择一年期国债收益率,资本或股本费用率(市场收益率)选择5年沪深300指数平均收益。

本文以并购前后因子分析法计算的综合得分(SYN)差作为被解释变量。该变量在传统财务指标的基础上可补充机会成本因素,最终反映扣除机会成本后的企业盈利能力、资产运营能力、偿债能力和发展能力。为验证本文两个假设,选取两个解释变量,即并购股权比例平方(BUY2)和并购方式(Model)。其中,并购方式(Model)取值方式为:同行业并购时取值为1,多元化并购时取值为0。

实施并购前后,企业并购绩效的变化受并购标的企业、收购方企业规模质量影响。根据现有研究,本文控制了如下变量:关联交易(REV),并购属于关联交易赋值1,否则赋值0;并购规模(SIZE),使用并购交易金额的自然对数计量,反映并购标的企业的规模和价值;经营现金流(CASH),使用上市公司每股经营活动产生的现金流量净额计量,反映上市公司现金流量能力;公司规模(TOTA),使用并购前收购方总资产的自然对数计量,反映上市公司收购方规模;并购经验(EXP),选取2015年并购实施前三年的并购次数,即2012年—2014年样本企业实施完成的并购次数。选取的指标情况如表2所示。

表2 变量定义

续 表

(三) 研究模型

评价上市公司并购前后绩效的方法和指标有净资产收益率、主营业务利润率、经营性现金流、股价变动情况等。为客观全面反映企业并购绩效,本文采用因子分析法计算企业绩效综合得分。通过引入经济增加值(EVA)指标,消除机会成本对企业绩效的影响。选取的财务指标每股收益(earnings per share,EPS)、总资产报酬率(ROA)、净资产收益率(ROE)代表企业的盈利能力,总资产周转率(total assets turnover,TAT)代表企业资产运营能力,资产负债率(LEV)和流动比率(Ratio)代表企业偿债能力,营业收入同比增长率(growth)和总资产同比增长率(ASS)代表企业发展能力,经济增加值(EVA)代表企业机会成本影响。具体模型构建如下:

首先,对每股收益(EPS)、经济增加值(EVA)、总资产报酬率(ROA)、净资产收益率(ROE)、总资产周转率(TAT)、资产负债率(LEV)、流动比率(Ratio)、营业收入同比增长率(growth)、总资产同比增长率(ASS)九个指标进行标准化处理。其次,对其进行KMO检验和球形Bartlett检验确认是否适合做因子分析,采用因子分析法获得方差贡献率和因子得分。因子得分函数为

Ymk=αk1EPSm+αk2EVAm+αk3ROAm+αk4ROEm+αk5TATm+αk6LEVm+αk7Ratiom+αk8growthm+αk9ASSm

(1)

其中,第k个公共因子在第m个样本公司的得分为Ymk,αk表示第k个公共因子在相应指标变量上的得分系数,依据因子分析法计算结果,共选取四个因子得分函数。

最后,根据方差贡献率和因子得分计算综合得分,可得

SYNm=βm1Ym1+βm2Ym2+βm3Ym3+βm4Ym4

(2)

其中,SYNm表示第m个样本公司并购绩效的综合得分,βmk表示第m个样本公司第k个公共因子的方差贡献率。

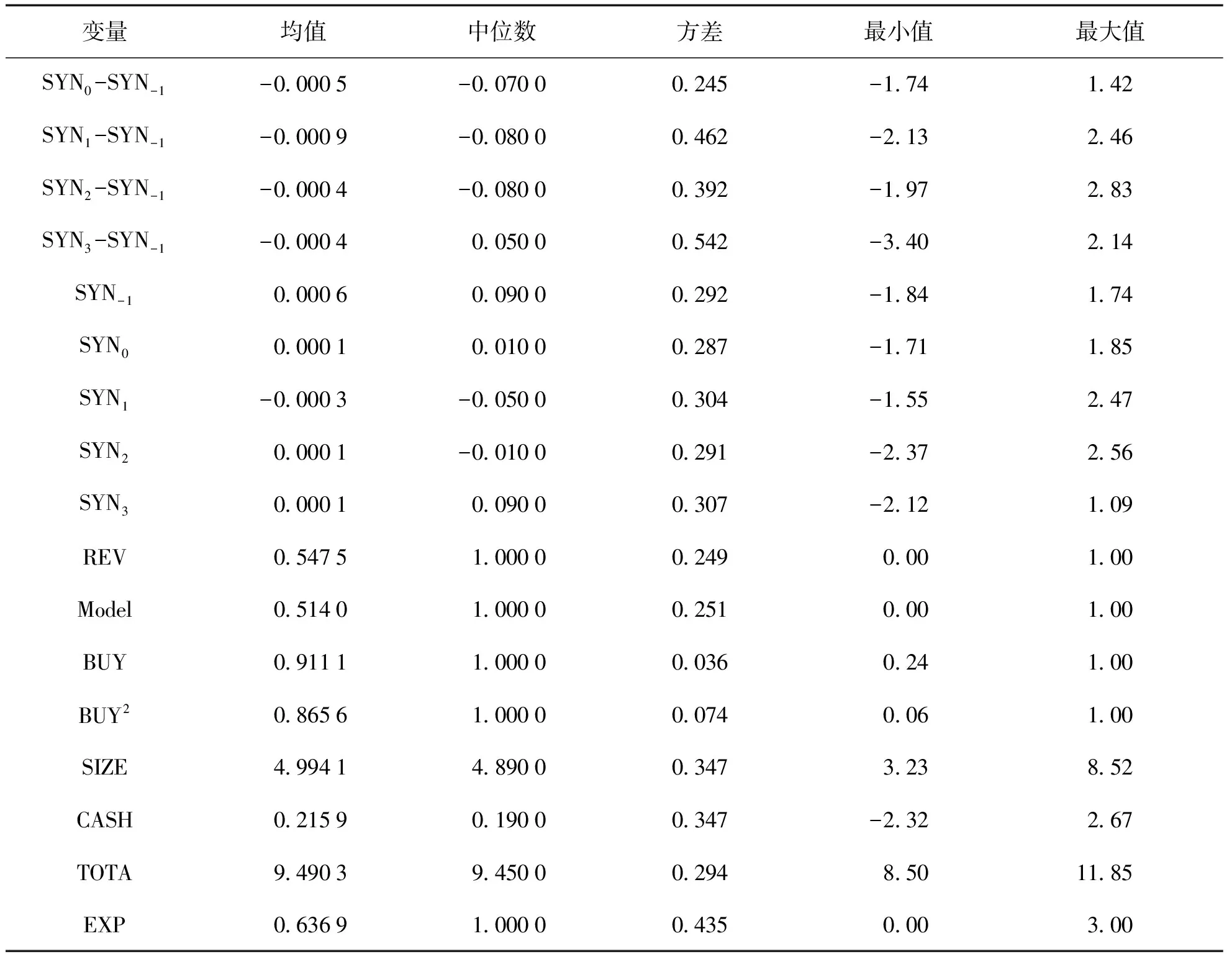

(四) 描述性统计分析

表3为本次样本的描述性统计结果。从表3可知,重大资产重组并购股权比例(BUY)普遍较高,平均值达到91.11%,最小值为24%,方差为0.036,中位数为100%并购,说明重大资产重组时,上市公司更倾向于控股并购或整体并购,并购股权比例区间较宽泛。并购后第一年出现并购业绩综合得分下降较大,这一方面体现了上市公司作为并购主体,各项财务指标一般优于并购标的公司;另一方面也符合市场上并购后,业绩增长有融合过程的规律,短期内不能快速通过并购交易实现提升并购企业绩效。关联交易(REV)平均值为54.75%,方差为0.249,并购方式(Model)占比51.4%,方差为0.251,说明重大资产重组中采用关联交易与非关联交易、多元化并购与同行业并购并存,无明显倾向。并购经验(EXP)平均值为0.636 9,中位数为1,说明过半企业在本次重大资产重组前实施过并购。

表3 主要变量的描述性统计表

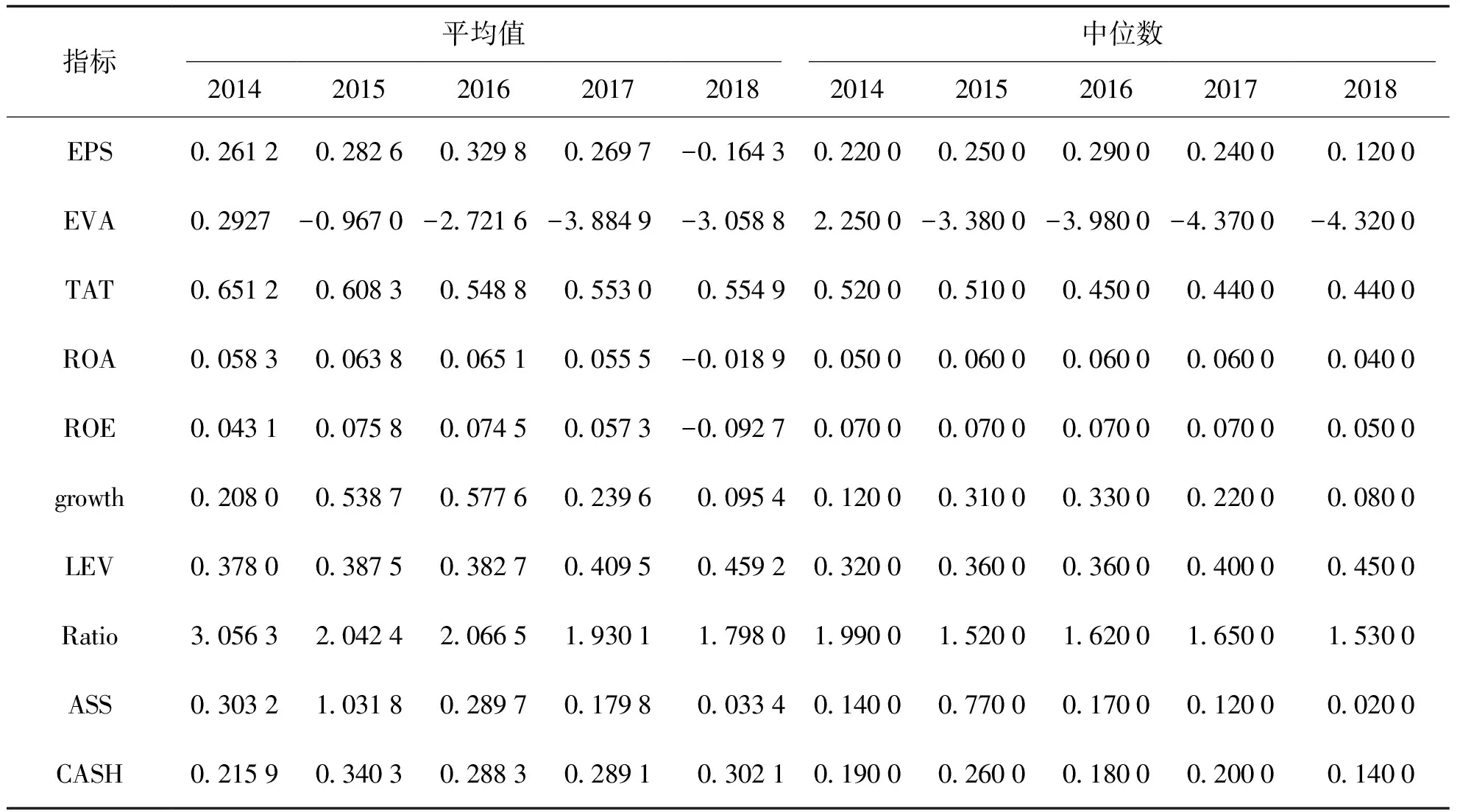

表4为企业并购前后各项财务指标变化情况。从表4可知,平均值显示EVA和Ratio并购后下降,总资产周转率(TAT)、资产负债率(LEV)、经营现金流(CASH)变化不明显。每股收益(EPS)、总资产报酬率(ROA)、净资产收益率(ROE)、营业收入同比增长率(growth)等盈利指标在并购后略微上升,但在并购后第三年(一般为完成业绩承诺后当年)有快速下降现象。总资产同比增长率(ASS)受并购影响,并购当年有较大增长。受经济增加值(EVA)等因素影响,在考虑机会成本的条件下,并购后企业综合绩效略有下降,并购后第一年较为明显。同时,并购后每股收益(EPS)、总资产报酬率(ROA)、净资产收益率(ROE)、营业收入同比增长率(growth)等盈利指标先升后降,说明并购企业盈利能力短期有所改善,但长期效果不达预期。考虑机会成本影响的经济增加值(EVA)指标更是逐年下降,并购后降低了企业的价值创造能力。这与已有研究中关于对并购后绩效有所下降,并购带来绩效需要一定时间完成整合过程的结论相印证。

表4 企业并购前后指标对比表

对并购前一年、并购当年和并购后第一至第三年的公司经济增加值(EVA)进行了统计,具体结果如表5所示。由表5可知,2014—2018年,经济增加值(EVA)为正的公司个数整体成下降趋势,数量由101家下降到30家,说明公司并购前公司的经济增加值(EVA)优于并购后。上市公司将并购绩效纳入投入资本的机会成本影响,可提升公司实际并购效果的真实性。

表5 企业并购前后EVA指标变化表

(五)相关性分析

为验证本文变量选择的合理性及初步检验本文的假设,对主要变量进行了相关性分析,其分析结果如表6所示。从表6主要变量的相关性分析结果中可以看出,主要变量之间的相关系数均小于0.5,表明变量之间并不存在多重共线性问题,变量的选择合理。并购股权比例的平方(BUY2)与并购绩效之间的相关系数为0.220 6,且在1%水平上显著,表明两者之间显著正相关,即上市公司在并购过程中持有标的公司的股权比例越高,未来上市公司在考虑机会成本的并购绩效就越好,初步验证了本文的假设1。而并购方式(Model)与并购绩效之间的相关系数为-0.190 6,且在1%水平上显著,表明两者之间显著负相关,表明上市公司实施多元化并购的绩效优于同行业并购绩效,初步验证了本文的假设2。在控制变量方面,并购规模(SIZE)与并购规模关联交易(REV)、并购股权比例的平方(BUY2)、经营现金流(CASH)与并购方式(Model)、公司规模(TOTA)与经营现金流(CASH)、并购规模(SIZE),并购经验(EXP)与公司规模(TOTA)、经营现金流(CASH)显著正相关,而经营现金流(CASH)与并购股权比例的平方(BUY2) 显著负相关。

表6 变量之间的相关性检验

五、实证检验与分析结果

(一) 计算综合得分

通过对样本公司的财务指标变量进行球形Bartlett检验和KMO检验,结果显示,相关系数矩阵不是单位阵且KMO的取值为0.723,球形Bartlett检验显著,表明适合于作因子分析。

根据方差贡献率,计算考察区间内的业绩综合得分,并购前一年(SYN-1)、并购当年(SYN0)、并购后第一年(SYN1)、第二年(SYN2)和第三年(SYN3)的计算函数为

SYN-1= 0.418 7Yi1+0.230 8Yi2+0.207 2Yi3+0.143 1Yi4

(3)

SYN0= 0.406 6Yi1+0.237 3Yi2+0.212 7Yi3+0.143 2Yi4

(4)

SYN1= 0.437 5Yi1+0.259 12Yi2+0.153 9Yi3+0.149 3Yi4

(5)

SYN2= 0.415 9Yi1+0.223 4Yi2+0.216 2Yi3+0.144 3Yi4

(6)

SYN3= 0.449 4Yi1+0.230 8Yi2+0.162 1Yi3+0.157 6Yi4

(7)

将因子得分函数中的经济增加值(EVA)指标去除,采用同样方法计算考察区间内的业绩综合得分,相应的计算函数为

SYN-1= 0.380 9Yi1+0.243 8Yi2+0.221 5Yi3+0.153 6Yi4

(8)

SYN0= 0.366 0Yi1+0.251 6Yi2+0.227 6Yi3+0.154 6Yi4

(9)

SYN1= 0.397 4Yi1+0.279 82Yi2+0.165 9Yi3+0.156 8Yi4

(10)

SYN2= 0.390 9Yi1+0.229 8Yi2+0.227 6Yi3+0.151 5Yi4

(11)

SYN3= 0.456 3Yi1+0.233 4Yi2+0.162 8Yi3+0.147 4Yi4

(12)

将经济增加值(EVA)指标纳入综合得分的计算结果与未考虑经济增加值(EVA)指标的综合得分进行对比。受企业经济增加值(EVA)指标影响,从并购当年开始,综合得分(未含EVA指标)普遍优于综合得分(含EVA指标),且2015—2017年企业并购综合得分(含EVA指标)优于综合得分(未含EVA指标)的企业数量逐年减少,考虑机会成本经济增加值(EVA)指标将降低企业并购绩效得分,统计情况如表7所示。

表7 2014—2018年公司综合得分情况对比表

(二) 全部样本的并购绩效检验

公司的并购绩效受其他因素关联影响,因此,通过回归分析,进一步检验并购股权比例和并购方式对企业并购前后各年综合得分差的影响。本文建立如下模型进行检验

diff=α+β1×BUY2+β2×Model +γ×control+ε

(13)

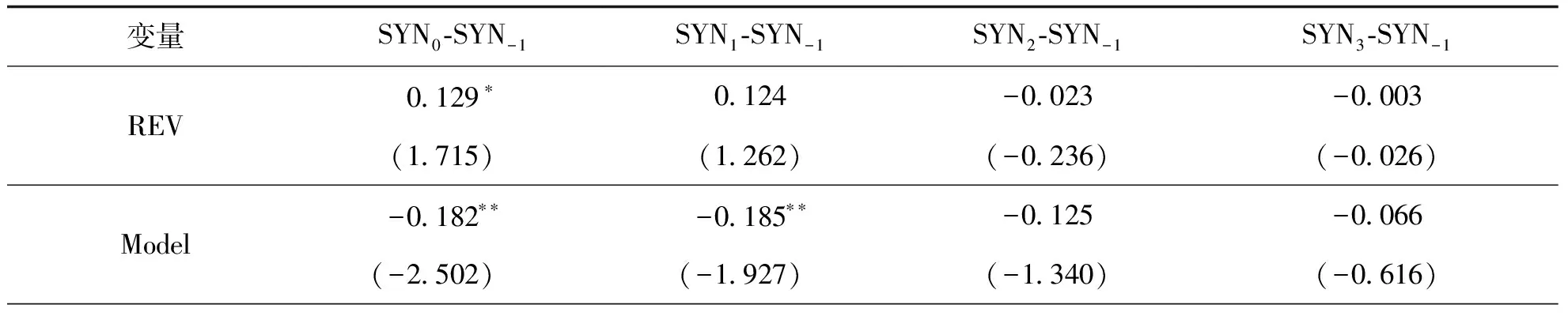

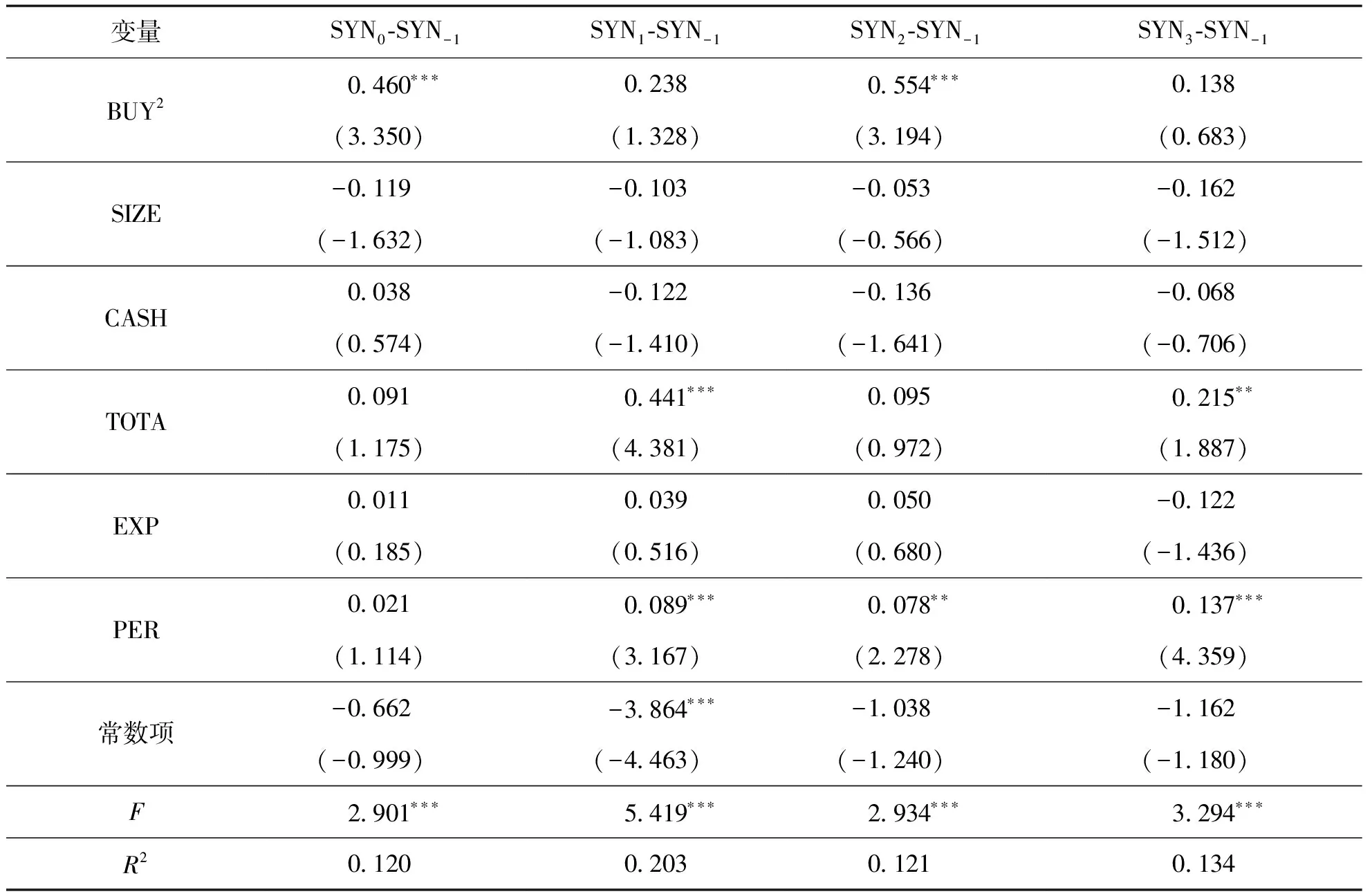

其中:被解释变量是并购当年和并购后第一年至第三年业绩综合得分与并购前一年业绩综合得分差(diff);解释变量是并购股权比例平方(BUY2)、并购方式(Model);控制变量有关联交易(REV)、并购规模(SIZE)、经营现金流(CASH)、公司规模(TOTA)、并购经验(EXP),ε为随机误差项。表8为并购股权比例、并购方式与并购绩效的多元回归分析结果。

表8 多元回归分析结果

根据表8回归结果可知:(1)并购股权比例平方与并购当年和并购后第二年业绩综合得分与并购前一年业绩综合得分差分别在1%的水平下显著正相关,相关系数分别为0.471和0.532,相关程度大,表明并购股权比例越高,并购绩效越好,假设1得到验证;(2)并购方式与并购当年和并购后第一年至第二年业绩综合得分与并购前一年业绩综合得分差分别在1%、5%和10%的水平下显著负相关,相关系数分别为-0.185、-0.229和-0.163,说明多元化并购对企业基本面产生了正面影响,即采用多元化并购,其并购绩效优于同行业并购,假设2得到验证;(3)并购经验、并购规模、经营性现金流与考虑机会成本影响的并购绩效相关影响并不显著。

综上可知,通过提高对并购公司的控制权,实现公司战略的充分落地;利用多元化并购,获取联合经济收益,分散经营风险、实现转型升级,均有利于提升并购绩效。

(三) 稳健性检验

1.采用改变样本容量法进行检测

本文抽取制造业样本单独并对其重新进行回归分析,分析结果如表9所示。由表9结果可知,并购股权比例平方与并购当年和并购后第二年业绩综合得分与并购前一年业绩综合得分差分别在1%的水平下显著正相关,并购方式与并购当年和并购后第一年至第二年业绩综合得分与并购前一年业绩综合得分差分别在10%、5%和10%的水平下显著负相关,实证结果与全行业样本回归分析结果大体一致。

表9 制造业样本多元回归分析结果

2.采用补充变量法进行检测

上市公司市盈率(PER)间接反映企业的表现和未来发展前景,包含企业所属市场与行业的影响。通过增加市盈率(PER)控制变量,本文将市场与行业对企业预期纳入分析模型,对样本数据重新进行回归分析,分析结果如表10所示。由表10可知,并购股权比例平方与并购当年和并购后第二年业绩综合得分与并购前一年业绩综合得分差分别在1%的水平下显著正相关,并购方式与并购当年和并购后第一年业绩综合得分与并购前一年业绩综合得分差在5%的水平下显著负相关,上市公司市盈率与并购后第一年至第三年业绩综合得分与并购前一年业绩综合得分差分别在1%、5%、1%的水平下显著正相关,实证结果证明前文结论稳健。

表10 增加PER控制变量的多元回归分析结果

续 表

(四) 内生性检验

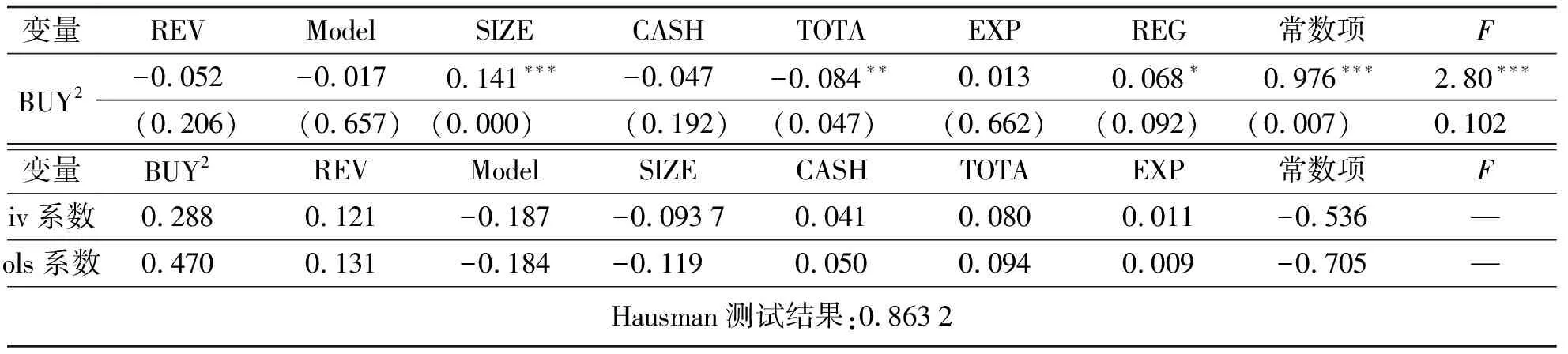

前文的基础回归结果虽然初步表明并购股权比例的提升促进了企业并购绩效的改善,实施多元化并购的绩效优于同行业并购的绩效,但不能由此认为提升并购股权比例是企业并购绩效改善的原因,理由并不充足。原因在于,比如位于高水平发达地区的上市公司实力更雄厚,信息资源更广,更倾向于高股权比例收购,而地区的发达水平又是影响企业绩效的原因之一;因此,模型可能存在内生性问题。本文采用Hausman进行检验,借鉴现有工具变量的选择方法,将上市公司注册地位于北京、上海、珠三角或天津的区域值(REG)赋值为1,否则为0,得到如下第一阶段模型

BUY2=α+γ1×REG+γ2×Model+γ3×control+ε

(14)

第二阶段模型为

(15)

相关回归分析的检验结果如表11所示。计算式(14)发现,p值(0.092)在10%的水平显著,工具变量REG对内生变量BUY2有较好的解释力。Hausman测试结果(0.863 2)显示,拒绝“所有解释变量均为外生”的原假设不显著,不存在内生变量,说明本文实证结论不受内生性问题的影响。

表11 内生性检验分析结果

六、结 论

本文以中国资本市场2015年上市公司重大资产重组为样本,从企业的盈利能力、运营能力、偿债能力的财务指标和机会成本的经济增加值(EVA)指标着手,实证研究分析并购股权比例、并购方式与并购绩效的关系。本文的研究结果表明:在考虑机会成本影响的前提下,并购股权比例与企业并购绩效正相关——并购股权比例越高,企业获得控制权越强,并购绩效越好。同时,多元化并购的绩效要优于同行业并购绩效,尤其对于传统制造业向新兴领域拓展、转型,企业通过多元化并购可实现多元化经营,分散风险以规避单行业市场波动,并获取联合经济收益的机制,由此增强企业的应变能力,助力企业快速转型发展。稳健性检验的结果和多元回归分析的结果一致,回归分析也表明并购经验与企业并购绩效关系不显著。

通过对相关指标描述性统计分析发现:企业实施并购后,总资产报酬率(ROA)、净资产收益率(ROE)等盈利指标先升后降,并购企业存在对赌期后业绩下滑的短视行为;对于经济增加值(EVA)指标,企业实施并购后出现下滑。考虑机会成本的情况下,企业经济增加情况并不理想,并购后企业综合绩效略有下降。

本文研究不但丰富了企业并购影响因素的相关文献,也深化了对考虑机会成本并购绩效的认识。不仅如此,本文的研究还具有以下政策启示:首先,上市公司考虑股权和债务成本少,普遍存在“重融资、轻分红”的现象,公司的股息率常常低于折现率。上市公司在实施并购、开展融资扩大资本的同时,应考虑机会成本影响,重视经济增加值(EVA)等指标,以提高投资并购活动的效益。其次,并购重组是复杂的商业活动,并购企业应从并购目的出发。根据本文假设分析与实证结果可知,并购方应重视并购股权比例,通过提高并购股权比例获得企业控制权,由此促进后期企业战略发展和企业融合,从而长期有效地提升并购绩效。但不同于企业财务指标可客观衡量与获取的特点,并购股权比例更多的是标的企业和并购方之间的博弈结果,存在较大不确定性。在国内上市公司重大资产重组过程中,并购方企业应针对标的企业质量,确定并购股权比例。对于质量较好的标的企业,并购方应尽可能获得较高的股权比例,或者通过董事会席位、决策权协议等多种手段获得控制权,由此实现企业融合。对于质量一般的标的企业,并购方应要求标的企业保留部分股权,以达到利益捆绑和降低风险的目的。同时,被收购企业为实现对赌期内的业绩承诺,往往存在提前透支利润等短视行为。为保证企业并购绩效的可持续性,建议对赌协议内容应包括财务性指标和企业行为、管理层和技术人才培养、研发投入、知识成果等非财务性指标内容。财务性指标应与经济增加值(EVA)、经营性现金流等关联,考虑机会成本因素,以便真实反映企业业绩情况。本文剔除了部分行业的样本,为投资者和并购参与者提供了关于中国并购绩效的经验认识,而且本文识别的并购绩效的影响因素可以作为有关决策的参考。

猜你喜欢

领导决策信息(2018年16期)2018-09-27

人大建设(2017年10期)2018-01-23

读写算·高年级(2017年4期)2017-04-15

数学学习与研究(2017年3期)2017-03-09

商业会计(2016年11期)2016-10-20

爆笑show(2016年5期)2016-06-23

声屏世界(2014年8期)2014-02-28

西南学林(2011年0期)2011-11-12