并购天天快递对苏宁易购股价影响的研究

2021-09-10 07:22:44张笑

时代商家 2021年15期

张笑

摘要:并购可以促进资源的整合,促使企业价值最大化,但也很可能会对企业的股价产生一定的负面影响。本文基于苏宁易购并购天天快递的案例,采用事件研究法,对并购事件前后的超额累计收益率进行t检验,来分析并购天天快递对苏宁易购股票价格的影响。研究结果表明,苏宁易购并购事件CAR的p值小于0.05,呈显著相关,这说明该事件对苏宁易购的股价有显著性影响。本文对评价企业并购具有一定的参考价值,也丰富了基于事件研究法的企业并购对股价影响方面的研究。

关键词:事件研究法;并购;苏宁易购

随着更多的企业涌入零售业、电商行业,竞争越来越激烈,苏宁易购作为中国商业企业的领先者,为了扩大企业的经营规模,就要利用好企业的自身资源和外部资源。并购就是一个促进企业发展的方法,但也很可能会对企业的股价产生影响。本文基于事件研究法,对苏宁易购并购天天快递事件前后的超额累计收益率,采用t检验的方法进行分析,并基于研究结果提出一些建议,希望为企业的并购提供借鉴。

一、企业概述

(一)苏宁易购简介

苏宁易购集团股份有限公司创办于1990年12月26日,总部位于南京,是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类。2004年7月,苏宁电器(002024)在深圳证券交易所上市。凭借优良的业绩,苏宁电器得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一,截至2019年,全场景苏宁易购线下网络覆盖全国。

(二)苏宁易购并购天天快递

2017年1月3日,苏宁云商旗下子公司江苏苏宁物流有限公司宣布收购估值42.5亿的天天快递全部股份。通过收购天天快递,能够很好地强化苏宁物流最后一公里配送能力。

二、实证研究

(一)数据来源及评价指标

本文事件研究法中运用的苏宁易购股票价格数据等均来自国泰安数据库。其中,苏宁易购股票日收益率、市场日收益率由本文运用公式:[当日收盘价(指数)-昨日收盘价(指数)]/昨日收盘价(指数)×100自行计算得出,涉及的所有t检验相关结果均由SPSS运算输出。本文选取的影响评价指标为超额收益率和累计超额收益率。

(二)研究方法

1.事件窗口选定与样本选择

(1)事件期:本文以并购公告发布日为事件发生日对其进行实证研究。结合中国证券市场实际情况,本文选取事件日前后10个交易日,即T=[-10,10]。

(2)估计期:本文选取公告日前60个交易日作为估计期,即[-70,-10](详见表1)。

2.计算预期收益率,求超额收益率 (AR)

本文依据资本资产定价模型(CAPM)计算苏宁易购并购活动事件窗口的预期收益率。运用Excel进行一元回归分析估计出参数αi和βi的值,然后求得苏宁易购并购活动事件窗口[-10,10]的预期收益率Rit(E),然后进一步求得其超额收益率。

3.计算累计超额收益率(CAR)

累计超额收益率CARi指股票i在指定时间(t1,t2)内累计的超额收益率。此处CAR计算的是苏宁股票在事件窗口[-10,10]内的累计超额收益率。

4.假设检验

本文提出原假设H0:研究事件没有对并购企业股票价值产生影响,即累计超额收益率CAR=0。然后,选用单样本t检验对累计超额收益率(CAR)进行检验,来判断是否显著。

(三)研究结果

1.计算预期收益率,求超额收益率(AR)

本文依据资本资产定价模型(CAPM)对Rmt和Rit建立回归模型,得出αi= 0.0018,βi=1.0284。由参数估计结果,计算苏宁易购的超额收益率(详见表2)。

由表2可知,并购事件发生前,苏宁易购的超额收益率为正;并购天天快递事件发生日当日及以后,蘇宁易购的超额收益率为负,表明市场开始产生了对并购天天快递公告的反应。

2.计算累计超额收益率(CAR)

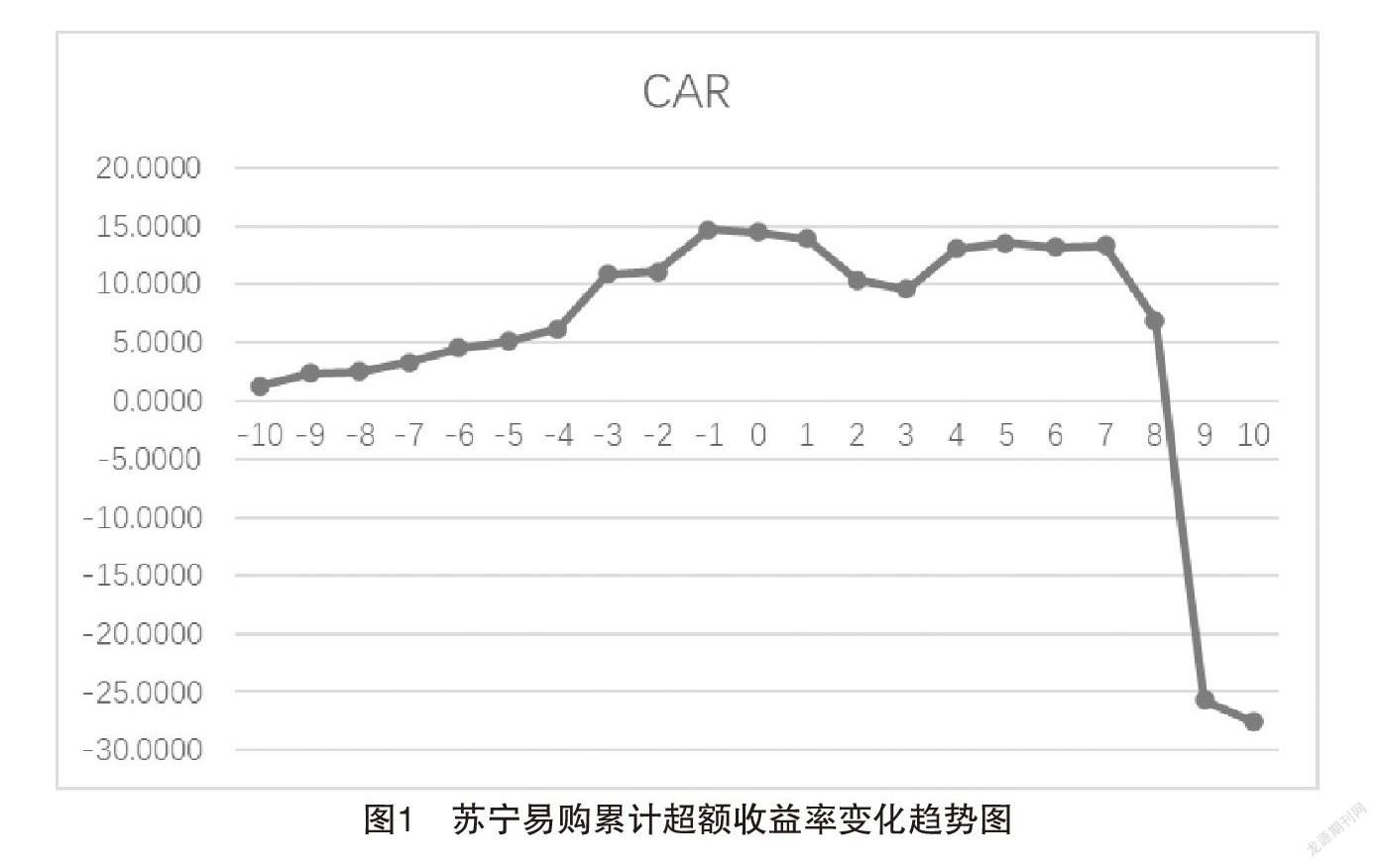

由已求得的苏宁易购并购活动在事件窗口[-10,10]的超额收益率,计算累计超额收益率,并得出并购活动在事件窗口[-10,10]的累计超额收益率变化趋势(如图1所示)。

可以清楚地看出,在事件窗口期内,T=0之前的时间段内,累计超额收益率稳定上升,但在苏宁易购并购天天快递后,即T=(0,7),其累计超额收益率处于短时间的波动状态,但均大于0,而在T=(7,10)快速直线下降,到T=9时开始小于0,这说明市场对于并购公告的影响增加,资本市场对苏宁易购并购天天快递的行为开始出现负面反应。

3.对CAR进行单样本t检验

运用SPSS对苏宁易购并购活动的累计超额收益率CAR进行单样本t检验,以验证其并购活动是否使得苏宁易购股东获得了累计超额收益率(详见表3)。

根据表3苏宁易购CAR的t检验结果可以得出:p值小于0.05且T值大于0,说明累计超额收益率通过了检验,苏宁易购并购天天快递对苏宁股票具有显著性影响。

三、结论与启示

(一)结论

本文以苏宁易购为研究对象,选取了其并购天天快递事件进行研究,在运用事件研究法进行分析后发现,苏宁易购并购天天快递对苏宁股票具有显著性影响。

(二)启示

(1)企业在并购前应做好充分的准备。企业应深入了解双方所处的市场环境,制定并购战略目标,以动态的视角分析整个并购过程中可能发生的问题及其应对方案。

(2)密切关注风险控制,减少影响企业自身股价的可能性。企业在并购过程中应该高度警惕可能遇到的风险,有充分的应对方案,及时化解风险。

(3)加强并购整合。企业要重视并购后带来的正面和负面效益,加强并购后人、财、物等资源的整合,充分发挥企业并购的价值,提升企业的股票价格。

参考文献:

[1]朱金等.居然之家借壳上市绩效实证研究[J].中国经贸导刊(中),2021 (01):106-108.

[2]叶楠,胡玲.腾讯公司跨国并购的绩效分析——基于事件研究法[J].金融理论探索,2020(01):61-68.

[3]李善民,黄志宏,郭菁晶.资本市场定价对企业并购行为的影响研究——来自中国上市公司的证据[J].经济研究,2020,55(07):41-57.

[4]黄诗彧.我国上市公司并购行为的市场反应研究[D].西南财经大学,2014.

猜你喜欢

金融发展研究(2016年11期)2017-01-12 19:24:11

会计之友(2016年24期)2017-01-09 09:52:42

时代金融(2016年29期)2016-12-05 16:01:23

商(2016年34期)2016-11-24 13:58:14

商场现代化(2016年26期)2016-11-21 22:16:17

中国集体经济(2016年26期)2016-11-19 11:30:58

商(2016年26期)2016-08-10 21:21:10

企业导报(2016年10期)2016-06-04 11:23:23

企业导报(2016年8期)2016-05-31 19:44:15

商(2016年4期)2016-03-24 20:21:26