车辆远程定损系统

2021-09-10 08:14黄春梅彭昊

内燃机与配件 2021年6期

黄春梅 彭昊

摘要:随着社会经济水平的持续增长,车辆的覆盖面越来越广,保险业务的需求量也随之提高,其中便包括对车辆的定损业务。不同保險公司之间为了追求更高、更好的利益,花费了大量的人力和物力,追寻更好的服务质量,使自己能够立足于这个社会。中国人民财产保险公司设计出了车辆定损远程系统,以提高竞争性。

关键词:汽车保险;远程定损系统;保险业务;竞争性

中图分类号:F840.63 文献标识码:A 文章编号:1674-957X(2021)06-0197-02

0 引言

在这个提供了许多机会的社会里,保险行业也随之迅速崛起,不同保险公司之间的竞争也十分激烈。提供给了消费者更多不同的选择,因为他们拥有着不同的买方市场。每个客户在选择不同保险公司的保险业务的时候,都会考虑到方方面面的情况,是否能够提供更好的服务质量,以及整个公司的口碑等诸多情况,长此以往,会损害被保险人的利益,也会降低公司效益[1]。

1 车辆远程定损业务的现状

1.1 现有的人工车辆定损方式 作为国内迅速发展的车辆保险定损业务,再加上汽车市场上拥有大批的客户量,中国人民财产保险公司也拥有着完整的定损系统。

目前,许多保险公司采用的定损方式还是应用传统的车险定损方式进行定损:①在客户发生车险事故的时候,打电话给保险公司指定的部门,要求派遣工作人员前来解决事故造成的问题;②保险公司受理此次案件的同时,到现场进行勘察事故,接下来进行事故定损。定损方式一般有下边两种情况:致电并让维修厂工作人员到现场进行查勘定损(客户需要自行驾驶车辆到达指定的汽车维修厂);指派公司的外勤人员亲自到达事故现场进行事故查勘定损;以上的两种查勘定损方式,均要做到对事故车详细的拍照记录、记录人工定损单据、数据准确提交等多个环节,才能进行定损;③车辆定损结束后,经过公司的赔付方式,到公司盖章同意,完成此次赔款。

1.2 现有的人工车辆定损方式的不足 通过对上面说到的传统人工车辆定损方式的特点研究,可以发现,传统定损方式中存在许多无法避免的缺陷:

①交通事故发生后,客户需要通过致电保险公司,保险公司继而派遣工作人员到达现场查勘定损,期间需要花费大量的时间在交通上,这就造成了事故没能及时得到解决,可能造成交通拥挤等弊端。车辆定损全部由定损员独自完成,造成效率低下。②保险公司手中掌握着一定的资源,包括专业的查勘定损人员,还有在汽车修理厂的外援人员,却不能准确、及时的向事故发生地提供援助。因此,当发生交通事故后,保险公司不能迅速有效的确定在最短、最有效的处理这份可利用的资源,进而导致加长了客户等待的时间。③车辆定损在不同时间,不同地点,不同工作人员进行定损的时候,都会存在一定的区别,根本无法做到按照公司标准进行定损。当客户得知定损完成以后,回到保险公司领取赔偿金额时,保险公司不能做到第一时间找到客户的资料进行赔付,造成浪费了双方的时间。因此,当定损人员第一时间赶到现场的时候,就无法做到立刻做出对车辆损失程度的评估报价,更无法得知客户车辆具体保险等真实情况。④车辆定损过程复杂,导致客户对定损时间和方式的认知不足,耽误了客户的时间。⑤为了自身利益的考量,汽车修理厂不能准确汇报定损信息,可能向保险公司提交伪造照片或虚假信息,让保险公司承担更多的损失。

2 车辆远程定损业务的需求分析

2.1 远程定损系统对定损业务存在缺陷的解决方案

将保险理赔的定损流程进行程序化改革,把定损的资源进行有机化的整合,从而把定损的效率提上来。由于现在保险行业竞争压力很大,想要加快保险理赔业务的创新发展,利用车辆保险拥有的长距离的确定损失的功能,根据这种先进的发展方式实现保险远程定损的功能。根据远距离能够确定车辆损失的系统的这一特点,来解决因外出查勘定损而导致员工紧缺的问题,把定损的速度提上来,以确定损失的统一化标准,把确定损失的整个过程做到公正和公开,解决定损的信息不通畅的问题,从而提高公司在保险行业上的竞争力,利用视频方式远程监督主要地点,远距离确定损失得以实现。激烈的保险行业竞争,保险公司粗糙的处理,都使这些欺诈者有机可乘,在理赔过程中的欺诈行为像雪球一样越滚越大、越来越多[2]。车辆远程定损系统的建立,强化了保险公司总部对定损点定损过程的监督,杜绝了私自暗箱操作,管理得到规范化,企业受到的风险也不断降低。在定损中心,具备高素质、高技能的专业定损人员利用系统集中定损,大大提高了工作效率,相对比以往的定损方式,大大减少了公司成本的支出。远程定损系统拥有清晰、容量大的数据存储设备,数据清晰可见,定损全过程公开透明,方便客户对车辆定损过程的了解,有效减少了客户的投诉。通过国内外新型理赔移动终端的开发和应用,这些设备会相应得到,从而有效的提高汽车保险理赔服务的效率和质量,同时也体现了公平、公正的原则[3]。

2.2 车辆远程定损业务的需求

车辆远程定损的系统设计,制定了一系列的目标:

2.2.1 平均分配定损任务,智能分配 通过定损中心平台了解每一个定损员时下的状态,调度处于空闲的定损员处理相关业务,提高处理业务的效率。同时避免了拆检点与定损员之间的交流,无法得知车辆是谁负责定损,减少了骗保事件的发生。

2.2.2 定损员时间分配自由 定损员利用远程定损系统完成定损的任务,不用奔波于拆检点与定损点之间,进而没有交通费用的产生,大大节省了定损员的时间,提高了工作效率。另一方面,需要用来证明事故造成的损失的证明实现电子化,进一步降低业务成本。客户可以从定损员获取电子凭证,定损员也要将材料储存在数据库中心,完成归档任务。

2.2.3 定损金额按标准赔付 由于车辆品牌型号不一,赔付的标准也随之变动,定损员会准确对应车辆型号进行定损赔付。

2.2.4 全程监控定损过程 为了避免发生骗保的事件,远程定损实施全程监控。

2.2.5 方便查询 公开透明车辆定损的全过程,客户可以通过登录相关网站直接观看。

2.2.6 不同地区定损 随着网络的共通性和覆盖性,实现了对不同地区事故车辆的定损。

3 中国人保财险车辆远程定损系统的设计

3.1 中国人保财险车辆远程定损的概要设计

3.1.1 中国人保财险车辆远程定损的软件体系构造 首先我们需要考虑到的是软件构造必须符合大众的需求,进而对系统进行研发设计,比如大众喜欢的软件构造一般有以下几个特点:运行过程是否流畅,传输信息是否安全,软件能否扩展并灵活应用,方便维护和管理。

3.1.2 系统构造 系统结构设计的系统的服务对象是客户,我们根据客户的需求和研发系统的工作人员相结合,对系统进行详细的设计,其中包括:系统性能模块设计、系统储存模块构造设计、系统体系设计。中国人保财险车辆远程定损系统结构由“一点两线”组成。“一点”指的是以服务客户为中心,为客户提供方便快捷的系统,让客户能够亲自感受系统带来的好处;“两线”指的是消息传递线和数据存储线,系统通过这两条线实现数据的转移和保存,實现对客户的交流沟通。

3.1.3 中国人保财险车辆远程定损的功能模块 通过分析中国人保财险远程定损业务的需求,更清晰的了解远程定损系统,此系统包括了图1所示功能模块,拥有下面几个功能:

①事故勘查功能:查勘人员赶赴事故现场,对现场进行拍摄取证,获取相关证明。②定损功能:以车辆定损的价格为例,分别对事故车辆和人员损伤进行定价,确定赔款金额。③录入案件功能:对事故产生的一系列有关定损的信息传入系统,以便对损失的进一步评判,如驾驶员信息、保单信息等。④查询案件功能:可以对案件录入的信息进行查询。

3.2 中国人保财险车辆远程定损的重点设计

在需求分析和概要设计中,本文详细的将车辆定损流程整理归纳为四个重要功能:现场勘查功能、事故定损功能,录入案件功能和查询信息功能。从系统设计原则上讲,安排顺序是正确的,接下来,本章节将这些重要功能进行具体分析。

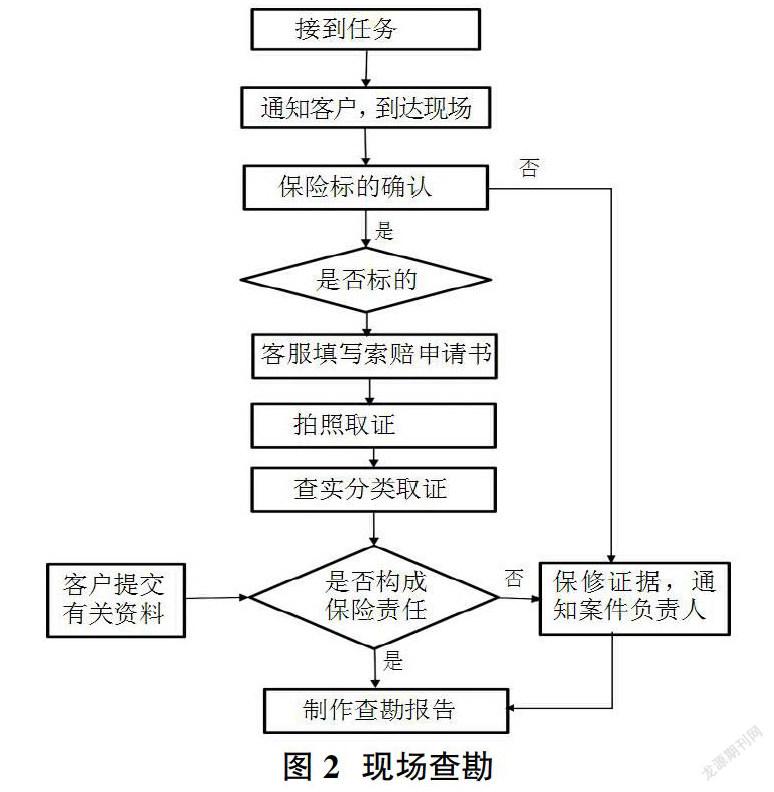

3.2.1 现场勘查功能具体的设计 详细的现场勘查功能活动图如图2所示:接到报案任务后,通知客户在现场清晰拍摄发生事故车辆的车牌号码,车辆识别码和车架号,将这些统一发给公司指定的定损员,确认出险车辆为公司承包的车辆;再而让客户填写索赔申请书,并将事故造成的车辆损伤部位,通过视频和照片拍摄清晰传给定损员,查证事故车与出险车辆是否一致,定损员分析事故车辆是否构成保险责任,如果是,要求客户提供相关资料,定损员制作查勘报告,移交公司。

3.2.2 事故定损功能具体的设计 车辆定损流程的步骤,首先对受损车辆部位进行拍照,把受损信息发给定损工作人员,由定损人员确定车辆是否需要到拆检点进行拆解,通过和客户进行沟通,确认需要更换的配件和需要修理的项目,客户可以选择是否进维修站进行修理,根据维修站的报价为标准,确认赔款金额,并录入理赔网,期间定损员与客户和拆检点进行交流沟通,确认损失以后,上传系统,保险公司内部人员核实损失,确认无误以后,最后出具定损报告,完成定损。

4 结束语

车险理赔是汽车保险的核心业务,车险理赔效率与投保人的主观满意度息息相关,是保险公司提高知名度、增强核心竞争力的有效措施[4]。远程定损系统的设计,不但使定损的效率大大提高,还很好的降低了保险公司收到外界道德批判的风险,避免了之前经常骗保的事件,使保险行业在社会上拥有了属于自己的立足之地,大大提高了在市场的威信和竞争力。

参考文献:

[1]张雨桐.汽车保险理赔难题及解决对策[J].花炮科技与市场,2020(02):279.

[2]陈晓.汽车保险理赔欺诈行为分析及教学中的德育渗透[J].汽车实用技术,2019(24):199-200,225.

[3]罗天宇,鲜娅.汽车保险理赔现状及发展对策研究——以四川省广元市为例[J].汽车实用技术,2019(15):234-236.

[4]张岚.保险公司车险理赔效率提高的建议[J].今日财富,2019(15):215.

猜你喜欢

科学与财富(2021年13期)2021-07-04

今日财富(2020年35期)2020-12-28

中外企业家·上旬刊(2020年1期)2020-10-21

现代营销·学苑版(2016年11期)2017-01-19

对外经贸(2016年8期)2016-12-13

商情(2016年8期)2016-10-20