网络社会背景下大学生超前消费行为分析

2021-09-10 03:13孙奇琪高远孙兆明

经济研究导刊 2021年22期

孙奇琪 高远 孙兆明

摘 要:网络社会背景下,超前消费行为普遍存在,因为近些年来发生的严重的校园贷事件,在校大学生超前消费在社会上引起了较为广泛的关注,大学生具有特殊的消费行为和消费心理,应将其视为一个较为特殊的消费群体。采用问卷调查的形式进行数据采集,探究影响大学生基于互联网超前消费的因素,分析借还风险,并探讨大学生超前消费的引导对策。

关键词:超前消费;网络社会;大学生

中图分类号:G645 文献标志码:A 文章编号:1673-291X(2021)22-0057-03

引言

网络社会环境下,超前消费被普遍接受,但随着近年来发生的严重的校园贷事件,在校大学生超前消费在社会上引起了广泛的关注,大学生消费方式的变革渐渐影响着未来网络消费的走向。目前,超前消费在高校广泛流行,林明惠(2017)发现,大学生消费总体上处于理性状态,存在超前消费。对大学生来说,互联网消费已经成为主要的消费方式[1]。邹婷(2016)对大学生的收入来源与消费支出进行分析,发现他们正面临着高消费与实际经济能力有限之间的矛盾,这也是超前消费频繁出现的原因[2]。杨立青(2014)以传播学中“沉默的螺旋”这一理论解释超前消费,认为超前消费的舆论形成得益于大众传媒、人际交往和消费者的从众意识。面子和符号消费是形成超前消费的原因[3]。超前消费指的是消费者借助消费信用工具的支持而获得超出当前相对稳定收入所能负担的消费的一种消费方式。超前消费不同于过度消费,过度消费是在超前消费的道路上,非理性地无限靠近风险的一个趋势,或者是最终形成的结果。然而,超前消费是一个中性词,是客观存在的。大学生的超前消费要求作为消费者的大学生必须具有固定收入和未来预期收入来支撑,而大学生主要的固定收入来源是生活费。

一、大学生超前消费现状

问卷共30题,汇集了全国多个生源地的大学生,具有一定的代表性。为方便发放,问卷调查采用线上问卷进行自填式问卷调查,于2018年12月14日到2019年4月15日向所选取的样本个体发放《大学生互联网消费信贷行为问卷调查表》,共发放问卷401份,经筛选符合研究目的的问卷为313份。样本对象为青岛高校各年级学生,以是否使用互联网信贷工具为关注点,特别关注了存在超前消费行为的样本。

(一)网络社会背景下超前消费被大学生普遍接受

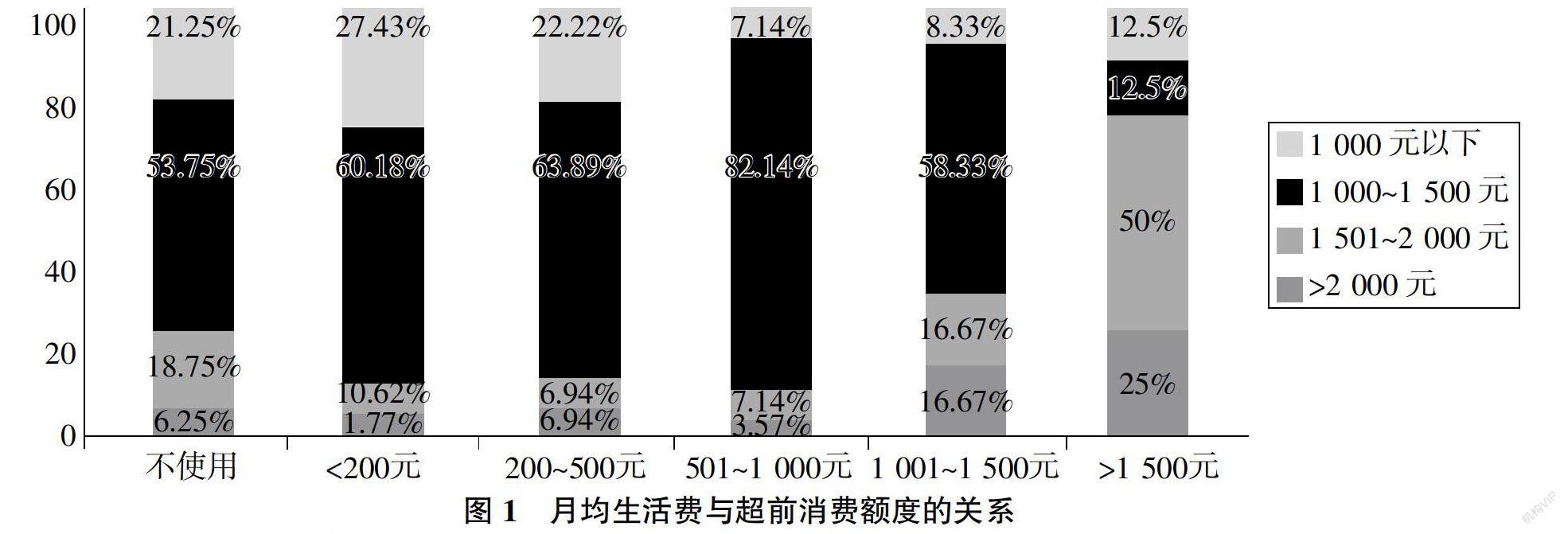

互联网技术的广泛传播和全面应用,使得超前消费被大众广泛接受。数据表明,有22.22%有过逾期情况的大学生,月平均每月生活费低于1 000元,但他们的芝麻信用分数普遍偏高,意味着大部分学生使用网络消费信贷相当频繁。由于日常生活资金暂时短缺,有33.34%的样本大学生平均每月超前消费达到500元以上,这对于主要经济收入来源于家庭的大学生来说存在风险。同时对超前消费超过1 000元且有过逾期的样本大学生进行分析,有100%样本大学生不知道网络消费信贷逾期产生的年利率达到14%,而他们普遍认为超前消费使自己得到满足,是一种享受。这意味着他们将继续使用网络消费信贷,还款方式选择“接受平台的建议或者方案,接受分期还款”的样本大学生对于信贷的风险认知不足,有11.54%不知道网络信贷逾期还款产生的利息或费用的年利率达到14%以上的样本大学生每月网络消费信贷额度超过500元。若久而久之,他们每个月都会进行借贷而且还会选择分期付款。

对于超前消费,大部分学生都认为消费信贷产品可以帮助他们解决很多问题,占比为93.7%。其中86.9%的人赞同超前消费这种行为,认为超前消费能够充分刺激经济发展。但是,大学生也十分了解超前消费更容易产生非理性消费,从而产生拆东墙补西墙的恶性循环。大学生相互之间容易进行品牌的攀比,更加重了高校的奢靡之风。大部分大学生没有个人经济收入,主要的收入来源是家庭,如果需要得不到满足,就更容易使用网络消费信贷,从而变成一个无限的死循环。越使用网络消费信贷越还不起利息,还不起还要再借,使得风险加剧。一半以上的大学生认为消费信贷产品在一定程度上可以使其有更多的可支配消费选择,刺激消费欲望。

(二)网络消费信贷工具是实现超前消费的重要支撑

网络社会背景下,大学生选择使用网络信贷与银行信用卡居多,普遍网贷额度不高。大学生在选择超前消费工具时,最看重使用的便捷程度和品牌知名度,数据显示,有54.31%的样本大学生选择网络信贷,如蚂蚁花呗、借呗、还呗、京东白条、唯品花等。使用最多的是蚂蚁花呗。其中,选择蚂蚁花呗的占调查样本总数的82.11%,蚂蚁花呗免息期长、利率低、申请便捷、出款快,而且可凭信用额度购物,对大学生来说极具吸引力。同时,蚂蚁花呗与淘宝都属于阿里巴巴旗下,在“双十一”“双十二”等购物节的花样营销,让喜欢网购的大学生购买欲望暴增。由于没有个人收入来源,想要满足欲望就只能通过网络消费信贷工具。大学生更容易接受较低的超前消费金额和低利率工具,但也有部分大学生超前消费金额超过每月固定生活费金额。调查显示,使用过网贷的超前消费金额在500元以下的大學生人数占比59.1%,都是较低的贷款额度。有部分大学生超前消费金额超过每月固定生活费,这时他们会选择分期还款,加上利息后还款金额会大大提高。所以,部分大学生盲目地追求借贷方式便捷、利率低等优势,易陷入无法偿贷旋涡并引发一系列的负面事故。

(三)部分大学生对风险认知不足,金融素养较低

数据中,对样本是否认真阅读过还款条款与是否有过平台取现进行了交叉分析,发现8.33%的学生认为是否阅读借、还款事项无所谓。部分大学生认为网络信贷不安全且还款时会惊讶于自己的消费数目。女生中有大多数人表示使用消费信贷产品时会内心不安,还款时会感到压力,担心无法偿还平台借款会对自己产生不利影响等。尽管学生对消费信贷产品以及信贷行为有如此多的顾虑,但是却认为是否认真阅读还款事项无所谓。样本大学生金融素养较低,防范风险的行动力远远不足。有相当一部分学生对风险的防范只停留在思想层面而并没有付诸行动,更易产生冲动消费,加重还款压力。

猜你喜欢

速读·上旬(2021年6期)2021-07-23

民生周刊(2018年13期)2018-08-22

瞭望东方周刊(2018年4期)2018-02-01

高中时代(2017年9期)2017-12-26

物流科技(2017年9期)2017-10-31

现代商贸工业(2017年29期)2017-10-19

理论导刊(2016年11期)2016-11-19

廉政瞭望(2016年8期)2016-09-12

新闻世界(2016年1期)2016-02-22

杂文选刊(2011年12期)2011-05-14