基于超效率DEA-Tobit的证券公司生产效率研究

2021-09-09 11:57李艳坤

市场周刊 2021年8期

李艳坤

(福建师范大学经济学院,福建 福州350108)

一、引言

证券公司作为证券市场最重要的金融机构,也是连接广大投资者和上市企业的桥梁,对促进我国经济发展起到举足轻重的作用。证券公司生产效率水平的高低将直接影响我国资本市场资源配置效率,影响资本市场的健康运行。伴随着我国经济进入高质量发展的新时期和资本市场改革的有序推进,激烈的市场竞争和外资券商的进入对证券公司的生产经营效率和服务水平提出了更高程度的要求,所以研究证券公司的生产效率,并为证券公司效率改进提供可行性的参考路径就显得至关重要。

在现有的证券公司效率研究文献中,多是从经营角度研究证券公司的运行效率,从生产角度研究证券公司效率的文献相对较少。本文以2019年上市的证券公司为样本数据,按照证券公司现有的业务架构,将证券公司的投入分为人力资本、知识资本和金融资本;将证券公司的产出分为经纪业务、证券信用业务、投资银行业务、资产管理业务和自营投资业务五类。构建超效率DEA模型进行效率分析,运用Tobit回归分析影响证券公司生产效率的因素。文章的创新点主要在于:①进行超效率DEA分析中,引入知识资本作为投入指标选择,符合互联网金融时代证券公司主要投入占比;②在Tobit回归检验中,把员工的学历结构、信息技术投入比率作为影响证券公司生产效率重要因素,实证结果也表明员工学历结构和信息技术投入对证券公司生产效率具有显著影响。

二、文献综述

樊宏运用改进CCR模型对14家综合类证券公司效率进行评价,发现证券公司效率总体水平不高,存在“两极分化”现象,应充分整合现有资源才能提高生产效率。朱南和刘一基于“生产法”思想对42家证券公司的生产效率进行分析,发现中国证券公司的生产效率、纯技术效率和规模效率水平偏低,证券公司整体生产力水平呈下降趋势。张学涛等运用超效率模型分析了我国22家证券公司生产效率,认为我国大多数证券公司的生产效率水平偏低,证券公司的生产效率过分依赖证券市场行情的状况有所改善,生产效率的提升主要得益于技术进步,规模效率对生产效率的影响不大。施生旭和谭婧园沿用“生产法”思想,研究了我国A类证券公司的效率水平,研究结果显示我国证券业整体效率水平不高,不存在明显的规模经济。黄雨婷采用超效率DEA-Tobit模型对我国96家证券公司效率进行研究,发现我国证券公司的技术效率总体偏低,证券评级与效率水平正相关。

现有文献对证券公司生产效率的研究中,多数是采用经典的DEA模型研究证券公司的生产效率,由于各学者选取了不同的投入和产出指标,选取样本的时间段也有所不同,研究结果略有不同。本文以2019年底前上市的37家证券公司为样本数据,采用超效率DEA-Tobit模型研究我国上市证券公司的生产效率水平,探讨优化证券公司提高生产效率的改进路径,以达到不断提高国内上市证券公司的整体竞争力、提供更优良服务的目的。

三、研究设计

(一)样本数据选择

考虑到样本数据的可获得性和证券公司行业的实际情况,选取了在沪深A股市场上市的37家具有代表性的证券公司作为此次实证分析的评价决策单元。选取上市证券公司作为研究样本的优点在于:上市证券公司作为证券行业的翘楚,能够很好地代表证券行业的发展状况;上市证券公司会定期披露经营数据和财务数据,信息透明度较高,更容易获取信息;上市证券公司会受到证监会等监管机构的监管,生产经营过程较为规范。

(二)投入产出指标的选取

证券公司投入产出指标的选取是进行DEA分析的关键,借鉴经典的柯布-道格拉斯生产函数的思想,运用“生产法”思想选取投入和产出指标。考虑到互联网时代各证券公司对系统软件的开发及维护,将投入指标分为人力资本、知识资本和金融资本投入;根据证券公司业务分类,把经纪业务、证券信用业务、投资银行业务、资产管理业务和自营投资业务收入作为产出指标。

1.投入指标的选择

参考张学涛的研究,选取职工薪酬作为人力资本投入指标。金融投入指标的选取应符合流量原则,一定时期的金融资本投入可以用当期费用来表示,考虑到费用计算的重复性,减去员工薪酬和营业税金及附加,即金融资本投入=营业支出+营业外支出-员工薪酬-营业税金及附加。互联网金融时代证券公司对开发本公司交易软件等投入了大量的资本投入,基于此将各证券公司投入的信息技术投入作为知识资本投入指标。

2.产出指标的选择

根据证券公司的主要业务分类,将证券公司的业务分为五大类,分别为经纪业务、证券信用业务、投资银行业务、资产管理业务和自营投资业务。

(三)数据适用性分析

根据A.Charnes经验法则,决策单元的数量至少应该是投入产出指标数量的2倍,即s≥2(m+n),模型中选取了投入指标3个,产出指标5个,决策单元数量37个,满足经验法则。

四、实证分析

(一)超效率实证结果分析

运用DEA-Solver.Pro8.0软件,运行以投入导向的基于规模报酬可变的超效率DEA-BCC模型,得到2019年37家证券公司样本的超效率分析值。37家在A股上市的证券公司平均生产效率的超效率值为1.23,说明我国上市证券公司的生产效率水平尚可,近年来我国证券公司的生产效率得到较大提升,但还存在诸多问题。

(1)各证券公司生产效率水平整体尚可,但两极分化问题较为严重。37家证券公司中有21家证券公司位于生产前沿面上,生产效率是有效的,占样本总数的56.76%;效率值在0.8~0.9范围内的有11家,占样本总数的29.73%,效率值在0.8以下的有5家证券公司,占样本总数的13.51%,说明近年来我国证券公司的生产效率整体得到较大提升,生产效率水平尚可。生产效率最高的是红塔证券,其SEDEA值为3.103,生产效率值最低的是兴业证券,其SEDEA值仅为0.6114,说明不同证券公司的生产效率之间差别较为明显,两极分化问题严重。

(2)证券公司的生产效率与其资产规模相关不大,与券商分类评级相关性较强。通过对证券公司生产效率排名与总资产排名对比发现,总资产排名前三的中信证券、国泰君安和华泰证券在其生产效率排名中分别位于第12、33和13位,而生产效率排名前三的红塔证券、东方财富和天风证券其总资产排名为第30、31、27,可见证券公司的生产效率与其资产规模相关不大。而37家证券公司中有26家分类等级为A级以上,其生产效率均值为1.242,有10家证券公司的分类等级为B级及以上,其生产效率均值为1.223,只有长江证券评级为CCC级,其生产效率值为0.998,可见证券公司的生产效率与分类等级相关性较强。

(3)37家证券公司的规模效率均值为0.853,基本实现了规模有效,而规模报酬整体处于规模报酬递减或规模报酬不变阶段,只有东兴证券、中原证券和国海证券三家小型证券公司处于规模报酬递增阶段,这三家券商可通过扩大公司规模来提高生产效率,而其他券商的公司规模已经达到很高的水平,盲目扩大公司规模反而会对生产效率起到一定的抑制作用,应通过改善纯技术效率来达到提升生产效率的目的。说明多数证券公司要提高生产效率不应盲目扩大规模,而应从服务和技术投入方面增加投入,提升用户体验。

(二)基于Tobit模型的回归分析

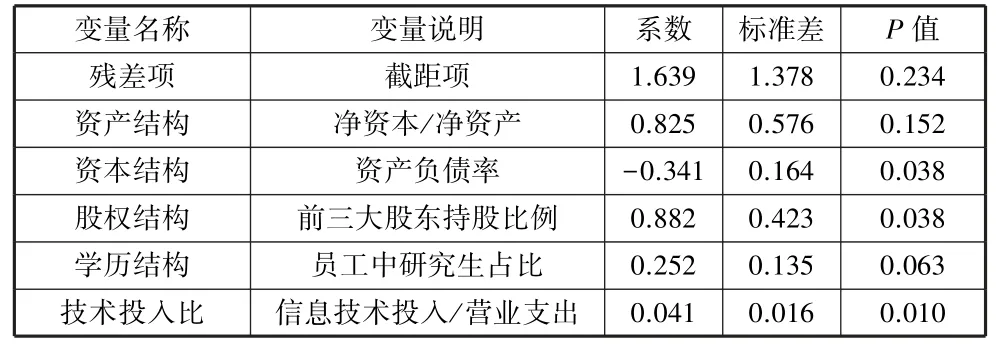

鉴于样本规模的大小和样本数据的可得性,借鉴黄雨婷提出的影响证券公司生产效率的因素(其认为证券公司的资产结构、资本结构、股权结构、员工学历素质和技术投入比率是影响证券公司生产效率的重要因素),分别以净资本/净资产、资产负债率、前三大股东持股比例、在职员工中研究生学历比率和信息技术投入与营业支出比率为自变量,以证券公司超效率生产效率值为因变量,解释影响证券公司生产效率的影响因素。借鉴以往学者的研究,选取了影响证券公司生产效率因素时,添加了员工的知识结构、技术投入占比。回归分析结果见表1。

表1 Tobit回归结果

资产结构在10%的显著性水平对生产效率的正相关影响不显著。造成这种结果的原因可能是我国证券公司对风险控制不敏感,对资本充足率要求不够重视,因此需要提高风险防范能力。

资本结构在5%的显著性水平下对生产效率具有负的显著影响。公司的资本结构对于公司的价值具有显著影响,但过高的资产负债率可能会给公司带来较大的财务风险,由于证券公司是一种特殊的知识资金密集型企业,过高的资产负债率可能会对公司的生产经营带来较大影响,从而降低公司的生产效率。

股权结构在5%的显著性水平对生产效率具有正的显著影响。由于模型所选取的样本数据均为上市证券公司样本数据,上市公司股权结构有着较为严格的规定,一定程度上减少了因股权过度集中所产生的道德风险问题,此外股权相对集中会引导投资者在二级市场上理性投资,不会频繁“套现、减持”,从而提高公司生产效率。

学历结构在5%的显著性水平下对生产效率影响不显著,但在10%的显著性水平下具有显著正影响。证券公司作为资金知识密集型企业,其员工素质水平的高低直接影响生产效率水平,员工素质越高,生产效率也就越高。

技术投入占比在1%的显著性水平下对生产效率具有正的显著影响。在互联网时代的今天,各证券公司都在持续扩大信息技术方面的研发投入,抢占证券市场交易份额,信息技术投入增加,生产效率水平也会随之攀升。

五、研究结论与建议

以37家在A股上市的证券公司为例,分析了我国A股上市证券公司的整体生产效率水平和主要影响因素,实证结果表明:37家上市证券公司整体生产效率水平得到较大提升,生产效率水平与其资产规模相关不大,整体规模效率尚可;证券公司资本结构、股权结构与证券公司生产效率在5%的显著性水平影响显著,员工学历结构和信息技术投入是影响生产效率的重要因素,结合当前经济发展背景和实证结果,对提高我国证券公司生产效率水平提出以下几点建议:①强化以净资本为核心的风险控制体系,提高风险应对能力。②优化资本结构,提升资产质量。③加强员工素质培训,提倡推行员工激励计划。④加强信息技术研发投入,抢占互联网金融交易市场先机。

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13

美与时代·美术学刊(2022年3期)2022-04-27

火花(2019年12期)2019-12-26

人大建设(2019年12期)2019-05-21

领导决策信息(2018年16期)2018-09-27

数学学习与研究(2017年3期)2017-03-09

中国市场(2016年33期)2016-10-18

计算技术与自动化(2014年1期)2014-12-12

西南学林(2011年0期)2011-11-12