基于环境不确定性的管理层权力对或有事项信息披露的影响

2021-09-09 11:55华玉清

市场周刊 2021年8期

华玉清

(南京师范大学泰州学院,江苏 泰州225300)

一、引言

或有事项是指过去的交易或者事项形成的,其结果由某些未来时间发生或不发生才能决定的不确定事项。由于或有事项的不确定程度较高,这种不确定性会使或有事项的披露对企业造成不同程度的影响,甚至会导致企业产生一些不必要的损失。从企业角度看,对或有事项的披露会增加企业融资的难度并加大资产的波动性。对于使用或有事项信息的人员来说,对或有事项披露能够被其他投资者识别,并会影响投资者的投策。并且披露或有事项信息可减少企业盈余预测误差,从而减少审计花费的成本,提高审计质量,为企业的审计师提供判断依据,提高企业审计效率和准确性。但是在或有事项的披露中,管理层能够利用其自身的权力操纵会计信息披露形式或者结果,导致或有事项的披露产生一定的偏差。

基于此,需要对管理层权力对或有事项信息披露造成的影响进行分析。目前,对管理层权力对或有事项信息披露造成的影响进行分析的方法主要有两种,一种是高管权力因素对企业绩效影响机制研究,该研究主要对流通企业高管权力与经营绩效的相关性关系进行界定,构建了绩效作用机制模型,通过确定影响因素,进而识别出高管权力影响因素对企业总资产净利率与收益率之间的关系;另一种是管理层认知偏差与内部控制信息披露行为选择——基于存在内部控制重大缺陷的上市公司进行两阶段分析,其主要利用了局部可观察双变量模型,从已经存在缺陷的识别和披露两个方面,重点考察管理层认知偏差对内部控制信息披露行为原则产生的影响。上述两种方法可对管理层权力对或有事项信息披露造成的影响进行一定分析,但仍可以发现其还存在以下不足:样本数量有限,并且存在数据缺失的现象,受到管理层学历、年龄以及薪酬等的影响,分析结果存在一定的不确定性等。为此,本文设计一种基于环境不确定性的管理层权力对或有事项信息披露影响分析方法。通过实证分析证明,本文设计的方法能够对管理层权力对或有事项信息披露的影响进行合理分析,从而对或有事项信息披露进行分析。

二、管理层权力对或有事项信息披露的影响机理分析

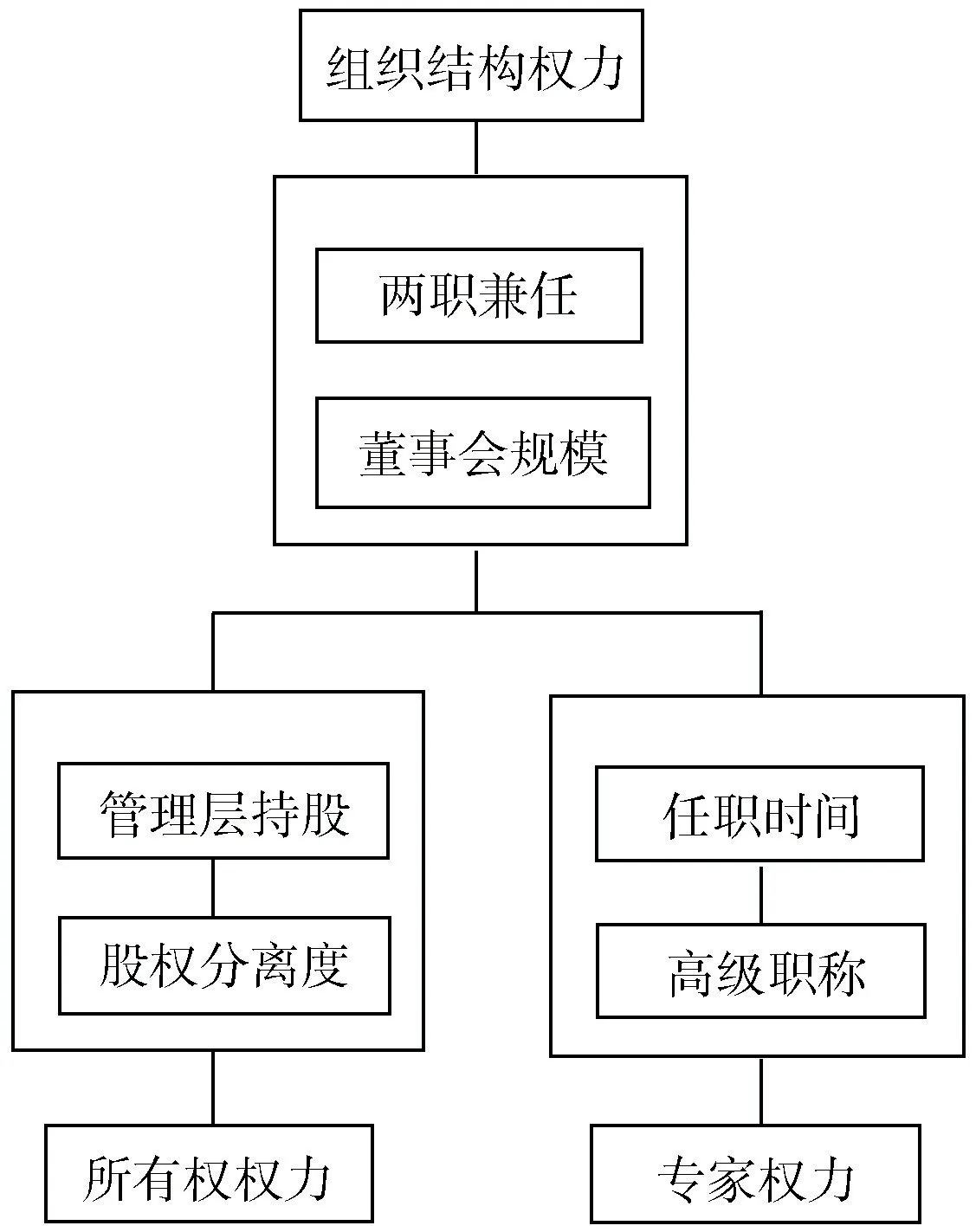

管理层权力包含多方面,在分析管理层权力对或有事项信息披露产生的影响之前,需要在不考虑外界因素影响的前提下,分析管理层权力对或有事项信息披露的影响机理,如图1所示:

图1 管理层权力对或有事项信息披露的影响

如图1所示,不同管理层权力对或有事项信息披露存在不同的影响,在不考虑外界因素影响的前提下,公司管理层权力与披露质量呈正相关关系,权力越大,对或有事项披露管理能力越强。

在管理层权力对或有事项信息披露的影响分析上,提出以下假说:

假说1:在不考虑其他条件的前提下,管理层权力越大,输出的或有事项的频数越小;

假说2:在不考虑其他条件的前提下,管理层权力越大,披露的或有事项频数越大。

由于在分析过程中,分析的外部环境具有不确定性,在非稳定的外部环境下,管理层对或有事项的管理越强,会增加管理层与负债金额的负向关系,降低或有事项与管理层权力的正向关系,在上述假设条件建立完成的基础上,做出以下假设条件:

假说3:在分析过程中,限定其他条件,受外界环境影响小,管理者对或有事项披露的影响大;

假说4:限定其他条件,受到外界环境影响大,管理者权力对表外或有事项披露能力小。

三、管理层权力对或有事项信息披露的影响

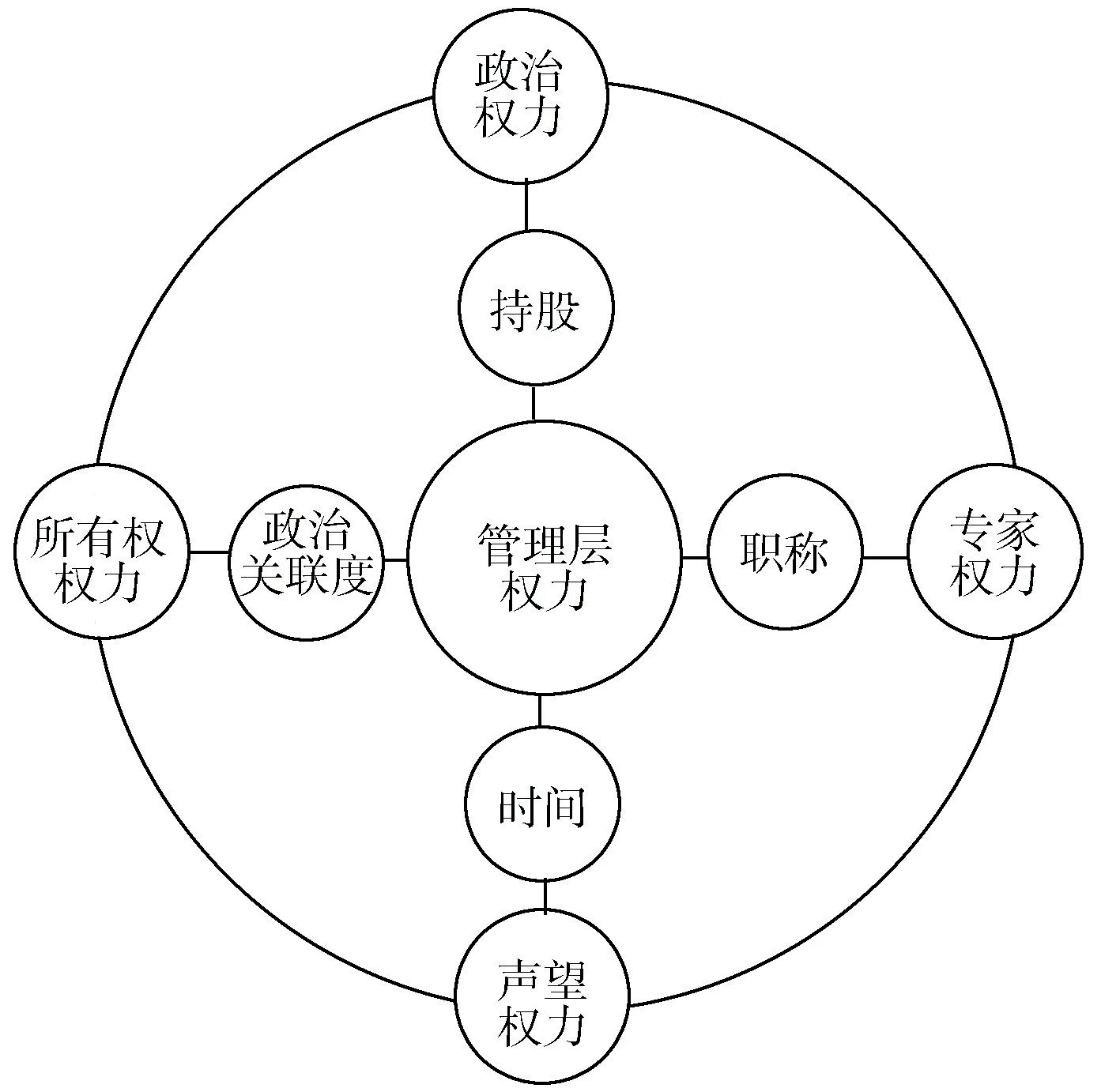

上述过程分析了管理层权力会对或有事项信息披露造成的影响。在此基础上本文进一步分解管理层权力,以验证假说1、假说2、假说3以及假说4,从而确定在外界环境因素影响下的管理层权力对或有事项信息披露产生的影响。首先需要对管理层权力进行分解,得出管理层权力分解图如图2所示:

图2 管理层权力分解图

图2为管理层权力分解图,结合管理层权力分解结果,对假说1与假说2进行验证,假说1的验证公式为:

公式(1)中,A代表表内的或有事项信息,Q代表固定资产比值,g代表预计负债,f代表总资产比值。

假说2验证公式为:

公式(2)中,W代表表外或有事项信息,T代表或有事项披露的频数,h代表管理层权力,d代表管理层指标。

在分析管理层权力对或有事项信息披露影响的过程中,由于受到外界环境不确定性的影响,公司在统计业绩时产生一定波动,增加了股东与各个管理层之间信息不对称的现象。因此,利用环境不确定性矩阵分析当前环境的不确定程度,并对假说3与假说4进行验证。其中环境不确定性矩阵如公式(3)所示:

上述矩阵中,x代表渗透因素,c代表发展性投资因素,v代表选择性投资或者剥离因素,b代表选择性收获因素,n代表选择性投资因素,m代表有控制的退出或者剥离因素,a代表当前阶段的收获现金因素,h代表有控制的收获因素,g代表快速退出或者作为攻击性业务因素。

将环境不确定性矩阵与假说3、假说4结合,分析环境不确定下,管理层权力对或有事项信息披露的影响,假说3验证公式为:

公式(4)中,Z代表企业的营业能力,x代表销售收入,c代表时间虚拟变量,v代表环境不确定性指数。

假说4验证公式为:

公式(5)中,B代表公司管理能力,N代表公司规模,J代表公司历史业绩,O代表所在行业当年指数。

通过上述过程完成假说的验证,以此完成基于环境不确定性的管理层权力对或有事项信息披露影响的分析。

四、实证分析

(一)数据来源与样本选取

选取某企业的数据作为实验数据,采用此次设计的基于环境不确定性的管理层权力对或有事项信息披露影响方法分析该企业的或有事项信息披露情况。

在实证分析之前,随机抽取该企业2001~2010的数据,并根据上市公司行业分类指引对该样本公司所处的行业类型进行划分,筛选实证分析数据,采用以下原则筛选,处理实验样本:

第一,剔除负债率较高的金融保险行业以及研究样本数量较少的居民服务业、教育业以及卫生和社会工作业等相关企业的数据;

第二,在进行实证分析时需要用到5年的销售收入,所以剔除销售收入为负或者销售收入不足5年的公司;

第三,所有实验样本数据来自CSMAR数据库,由于CSMAR数据库中数据存在缺失,因此搜集实验中的年报数据对实验数据进行补充。

筛选上述实证分析数据后,最终得到1267个有效样本,其中2008年包含418个、2009年422个、2010年427个。实验中相关数据的处理和检验采用Excel2010、SPSS18.0和Stata12.0统计软件进行,实验数据处理与分析采用Excel2010和SPSS18.0,对相关公司或有事项信息采用Stata12.0软件进行相关实验数据的处理。

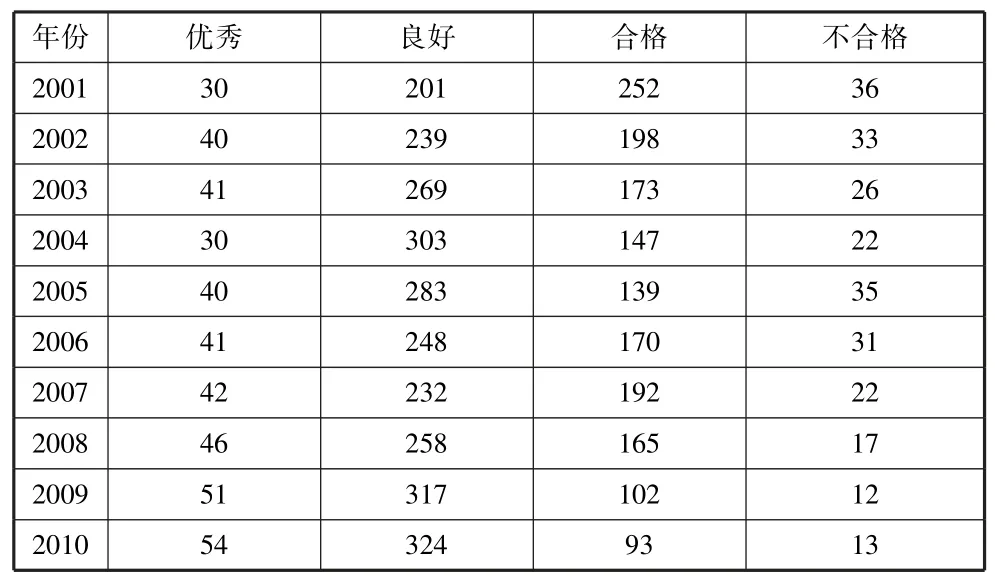

所设计方法的管理层权力对或有事项披露影响的分析结果如表1。

表1 管理层权力对或有事项披露影响的分析结果(单位:家数/个)

通过分析表1内容可知,该企业的披露考评质量多为优秀和良好,不合格所占的比例较小。在2005~2007年,该企业优秀与合格等级呈上升趋势,其他等级呈下降趋势,说明该企业披露考评质量有所提高。

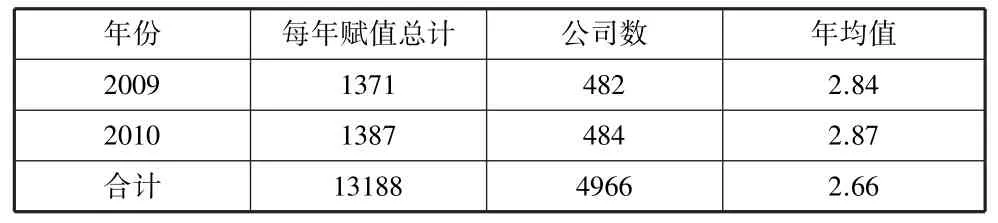

根据赋值情况,采用此次设计的基于环境不确定性的管理层权力对或有事项信息披露影响分析方法对年均值情况分析,各个年份信息披露质量情况统计如表2所示。

表2 各个年份信息披露质量情况

续表

通过分析表2可知,该企业的披露质量先呈上升的趋势,然后呈小幅下降的趋势,之后又出现大幅上升的情况,说明该企业的或有事项信息披露质量由合格等级向良好等级靠近,证明该企业的或有事项信息披露质量有所提高。

(二)变量设计

1.被解释变量

由于我国社会主义市场仍处于不断发展的阶段,并没有像发达国家那样存在固定的衡量或有事项信息披露质量的机构。为此,本文选择了国泰君安证券交易所衡量此次设计方法的或有事项信息披露质量。该证券交易所以年度作为考核期,并采用及时性、真实性与完整性等指标进行考核,并能够对所有上市公司的披露质量测评,按照一定比例划分出优秀、良好、合格和不合格四个等级。该证券交易所作为我国目前唯一公开发布信息披露质量评价的权威机构,采用该证券交易所对信息披露质量评价具有一定的合理性。

在我国,该证券交易所每年都会对所管辖的上市公司信息披露情况进行审查,将此次设计的分析方法分析后的披露质量结果作为主要的判定依据,将考评结果从高到低分为优秀(A)、良好(B)、及格(C)、不及格(D)四个等级。

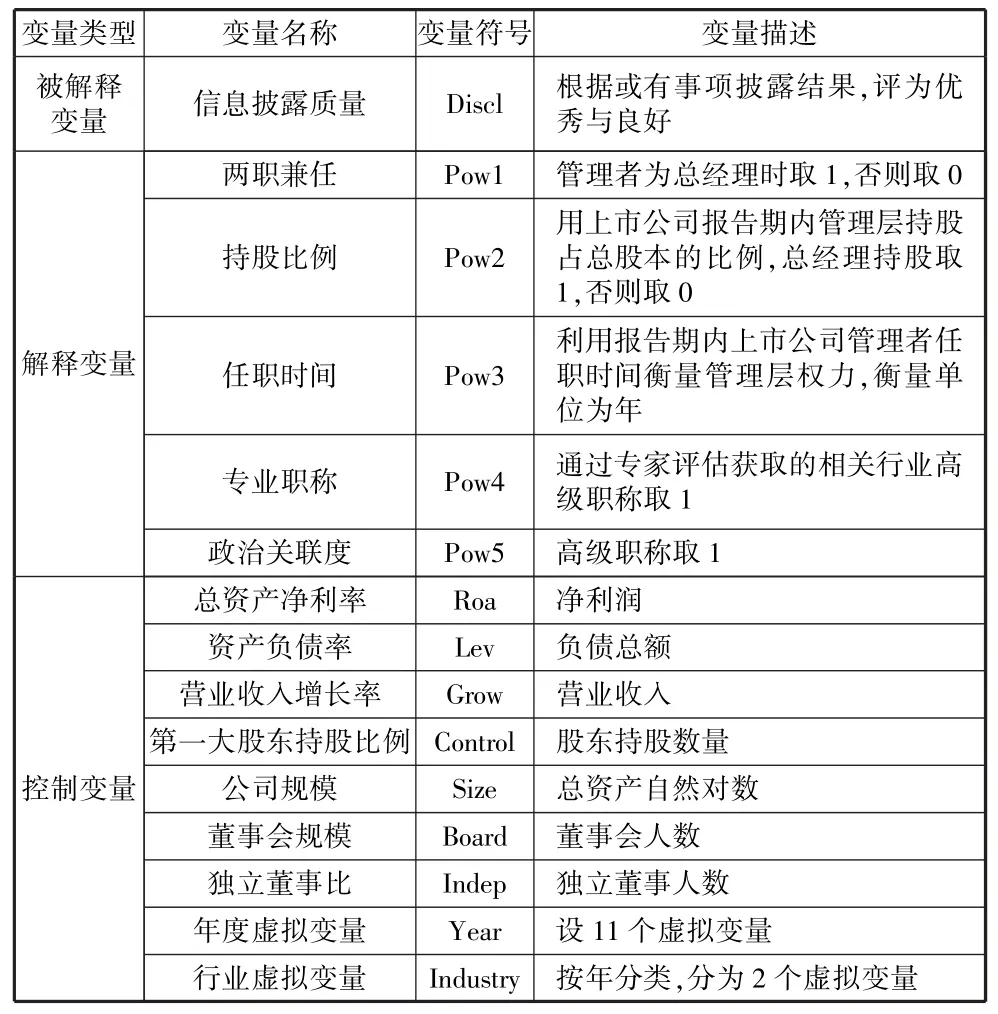

2.实证变量分析

在此次实证分析过程中,将反应管理层权力的指标作为解释变量,将信息披露质量作为被解释变量,根据以上条件,详细的变量定义如表3所示:

表3 变量定义以及说明

表3为实证分析中所应用到的解释变量信息、控制变量信息以及被解释变量信息。

(三)解释变量与控制变量描述性统计

采用本文所设计的基于环境不确定性的管理层权力对或有事项信息披露影响的分析方法统计控制变量与解释变量,结果如表4。

表4 解释变量和控制变量的描述性统计

从表4中独立董事占董事会人数比例观察,其标准差的均值为0.25,说明仍然有一部分公司对或有事项信息披露效果较差,还存在一定不足,需要进一步完善。

从持股比例上看,均值为0.2657,表明持股比例对信息披露质量影响不明显,并且大股东能够在一定程度上监督管理层。

分析表4中的董事会规模内容可知,均值为8.8644,说明董事会人数多有可能会提升信息披露质量,但不绝对,以此完成管理层权力对或有事项披露信息影响的分析。

五、结束语

由于管理层权力对或有事项信息披露影响分析过程中的影响因素较多,在管理层权力对或有事项信息披露影响分析上效果不佳,因此本文研究了管理层权力对或有事项信息披露影响分析方法,能够合理对管理层权力对或有事项信息披露影响进行分析,从持股比例上看,均值为0.2657,表明持股比例对信息披露质量影响不明显,并且大股东能够在一定程度上监督管理层,由董事会规模内容可知,均值为8.8644,说明董事会人数多,有可能会提升信息披露质量,但是所设计的方法还存在一定的问题,主要包含以下几点:

第一,此次实证分析仅选取了某企业近几年的数据作为实证分析样本,但是由于样本数量有限,并且存在数据缺失的现象,可能会对结论的准确性造成一定的影响。

第二,管理层权力不仅受到管理层持股比例、任职时间、管理层职位等的影响,还受到管理层学历、年龄以及薪酬等的影响,从而造成分析结果存在一定的不准确性,所以在下一步的研究中,应选择更多的管理层权力指标对管理层权力对或有事项信息披露影响进行分析。

第三,信息披露行为会受到企业中多方面因素的影响,但由于因素过多,本次并未将所有因素纳入管理层权力对或有事项信息披露影响分析的过程中,可能会造成最后的分析结果具有一定的误差,因此,在后续的研究中,将进一步考虑对地域影响因素进行分析,提高管理层权力对或有事项信息披露影响分析的准确性,从而为公司在或有事项的披露上提供可靠的帮助,以提高企业的收益,减少企业不必要的损失。

猜你喜欢

党员生活·下(2022年1期)2022-04-23

人大建设(2020年4期)2020-09-21

证券市场红周刊(2018年1期)2018-05-14

人大建设(2018年2期)2018-04-18

商(2016年25期)2016-07-29

商(2016年8期)2016-04-08

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31