我国上市公司环境管理控制系统理论分析及应用探讨

2021-09-05 00:17黎亚琦常乐周禄锦

中国集体经济 2021年26期

黎亚琦 常乐 周禄锦

摘要:环境管理控制系统是上市公司进行环境管理控制活动的基本条件。同时,研究环境管理控制系统也能拓展会计研究领域的边界,又有助于在上市公司实践上落实环境战略,提高上市公司管理者决策的正确性,增强上市公司竞争力。文章拟通过分析我国上市公司环境管理控制的实施现状、问题与成因,并据此构建上市公司生态管理控制系统的基本理论框架,从而为我国制定完善相关制度规范、优化创新具体实践提供参考。

关键词:上市公司;环境管理控制;理论框架

一、引言

近几年,全国各地的多起重大污染事件,引起了广泛关注。国务院多次提出经济可持续发展的概念,充分说明了可持续发展已经成为经济建设的必然趋势。上市公司是环境问题的主要来源,既面临环境规制和社会公众的约束,也承受着维护上市公司舆论声誉的压力。在此背景之下,环境问题在上市公司经营管理活动中的重要性与日俱增。

环境管理控制系统是一个新兴的研究领域,涉及到的理论研究和文献资料都不多。环境管理控制系统环境管理控制系统是上市公司进行环境管理控制活动的基本条件。同时,研究环境管理控制系统也能拓展会计研究领域的边界,又有助于在上市公司实践上落实环境战略,提高上市公司管理者决策的正确性,增强上市公司竞争力。本课题拟通过分析我国上市公司环境管理控制的现状、问题与成因,并据此构建上市公司生态管理控制系统的基本理论框架,从而为我国制定完善相关制度规范、优化创新具体实践提供参考。

二、环境管理控制系统的内涵

(一)管理控制系统的内涵

要研究环境管理系统的内涵,首先得界定何为管理控制系统,在此基础上,结合环境管理会计理论与环境管理系统的相关定义来进一步明确环境管理控制系统的概念。

控制是美国数学家维纳在控制论中初次定义的——为了改善某个或某些受控对象的功能或发展方向,需要获取并使用信息,进而施加于受控对象。而管理控制系统体现了一种组成管理行为模式的方案、计划的结合体,并融入了奖惩元素。是管理实践中所创建起来的权责体系,其具有一定的决策结构、领导结构以及信息结构。从根本上来看,也属于一个信息反馈系统。利用反馈的环节,认识到管理行为中的缺点,不断改进和完善,最后实现优化的状态。

(二)環境管理会计与环境管理系统的内涵

美国环保协会于20世纪90年代首先提出了环境管理会计,此后许多国家都采用了环境管理会计先进的概念。EMA是上市企业核算环保管理的成本和收益的重要工具,是上市公司的战略目标之一。它是一种测量环保维度的经济数学工具和方法,通过对上市企业的经济活动进行定性、定量、分析,使上市企业管理人员能够根据实际情况,采用相应的EMA工具来计量对环保活动的影响,但并未涉及到上市企业制定环境战略,实施环保策略的研究。

(三)环境管理控制系统的内涵

关于环境管理控制系统的定义与内涵,至今尚无明确的说法。Anthony认为,环境管理控制系统是指经济资源和生态资源的管理者,通过获取和高效利用来实现组织目标;Simons定义环境管理控制系统是一个程序或系统,它使用财务信息和生态信息来维持或改变环境行为模式;在有的学者看来,管理控制系统下的环境问题是一个综合性的环境控制系统。通过整理国内外相关文献,本文拟将其定义为:以环境规则为基础,利用内部控制制度的原则和方法,处理环保问题。

三、环境管理控制系统的影响因素与效果

环境管理控制系统的影响因素有很多,且不同学者尚未形成统一的见解。本文拟从宏观和微观两个层面进行分析。

(一)宏观因素

包括政治、经济、技术、生态和法律。上市公司外部法律环境是动态变化的,这要求上市公司行为应该随之作出相对应的调整。无论是出于对道德与上市公司社会责任的遵守而自发地进行环境管理控制,还是为了迎合社会契约的要求、减少违约风险造成的期望成本,只有上市公司的管理控制行为合乎相关环境法律法规的要求,才能保证上市公司在法律法规允许的范围内寻求利益最大化。同时,根据信号传递理论和声誉资本理论,随着环境相关法律的完善,舆论对上市公司的环境控制要求也相应提高,在此背景下,依据环境法律法规经营有助于改善上市公司形象,促进财务绩效的提高。相反,若违规经营则会给上市公司的声誉造成不可挽回的巨大损害,甚至因此失去各利益相关者的信任与支持,这与上市公司的经营目标背道而驰。

(二)微观因素

主要包括上市公司的管理控制系统和内部环境。

任何管理活动的最终目标都是为了创造上市公司价值,这是上市公司存在的必然归宿。环境管理控制活动自然也不会违背这一总目标。而环境管理控制活动是否有效,其关键在于上市公司内部的管理控制系统是否完善,信息反馈是否灵敏。管理控制系统的完备程度,在一定程度上决定着由上市公司进行分析整理形成的环境控制信息流或信息集合的能力,一般来说管理控制系统更完善的上市公司就会将多余精力投向环境保护,而且它的组织比较健全,上市公司将主动进行环境控制。

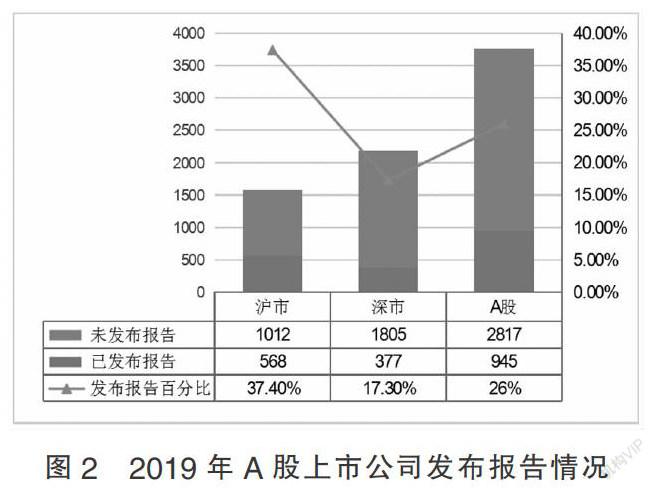

上市公司在适应宏观环境要求的前提下,也应该为实施有效的环境管理控制活动提供良好的内部环境。上市公司内部条件,是上市公司全体生产与管理活动的基本保障,任一个内部环境要素都是环境管理控制系统能有效运行的必要条件。因此,现有研究基本上都认为加强对上市公司内部环境的建设能大大促进上市公司环境管理控制系统的日常活动。建设合适的内部环境,应从公司治理、组织结构、组织文化、生产技术和人力资源五个方面对其进行相应的措施。值得注意的是,产权特性是影响环境投资的一个重要因素,股权制度和管理层的持股比例对环保投资支出有影响,而且管理层的持股率和企业环境投资规模也呈负相关。分析2019年发布CSR报告的公司属性,可以发现945家已公司的国企中,有500个是国企,占公司总量的55%;而民营企业只有369个。显然,相对于私营企业,国有企业的环保投入较多,管理人员的环保投资更具积极性。因此,上市企业的治理结构对环保管理控制体系起着重要的作用。上市公司应从制定股权制度,控制管理人员的持股比例,提高投资人的持股率等方面改进,以尽可能降低大股东的利己行为对环境管理控制的潜在风险。

猜你喜欢

中国民族民间医药·上半月(2016年12期)2017-01-11

商业经济研究(2016年22期)2016-12-27

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年14期)2016-07-18