“十四五”我国润滑油市场供需将进入平台期

2021-09-04 03:29杨晨

当代石油石化 2021年4期

杨 晨

(中国石化集团经济技术研究院有限公司,北京100029)

1 “十三五”中国润滑油市场迎来发展机遇期

“十三五”期间,民营企业炼化投产潮带动基础油产能扩张发展,汽柴油质量和工业产能升级带动润滑油消费量跃上600万吨台阶,推动基础油加快向高质量高等级方向迈进,润滑油市场步入难得机遇期。

1.1 润滑油基础油出现扩能潮

基础油是润滑油最主要的原料,其产品质量直接影响润滑油的品质。随着润滑油行业不断升级,中高端基础油的缺口显著扩大,炼厂新建中高端产能和淘汰低端产能积极性逐渐提升。

中高档润滑油基础油是扩能主体。2015-2020年基础油有效产能(不包括停产企业)增加437万吨/年,达到1 233万吨/年,而“十二五”期间几乎没有增加。其中,新增Ⅱ类和Ⅲ类基础油374万吨/年和32万吨/年,而Ⅰ类及其他非标基础油能力则下降了51万吨/年(见图1)。Ⅱ类基础油能力占比从2015年的33%提高至2020年的57%,“十二五”期间这一比例仅提升了6%。

图1 分类别基础油产能分布

民营企业带动基础油能力扩张。分企业类别来看,2015-2020年民营企业新增能力326万吨/年,占增量的74.6%(见图2)。既包括基础油生产厂家河北飞天、汉地阳光、盘锦宏业、中海金象等,也包括山东清源、南京炼油厂、淄博鑫泰、大连恒力、黄河新材料、石大昌盛、辽宁海化、山东清沂山、河南君恒等地方炼厂。

1.2 基础油进口量2016年达到最高峰

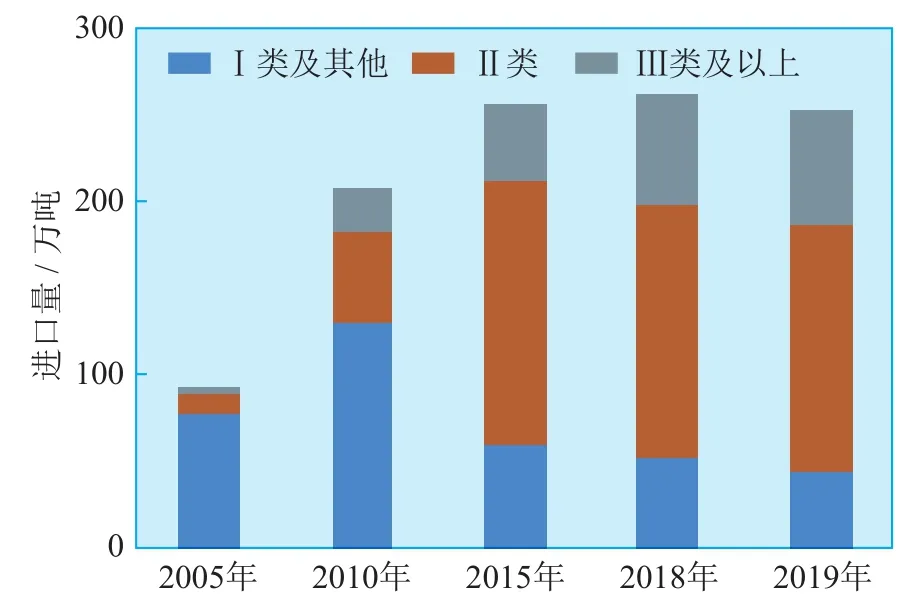

基础油进口量达到峰值后回落。对中高端基础油的需求与国内生产能力不相匹配,基础油进口量逐年增长,2016年达到285万吨的峰值水平,较2010年增加了76万吨。随后国内产能扩张使得进口量回落,加上疫情影响国外生产,预计2020年进口量下降至257万吨。

Ⅰ类基础油进口量下降明显。从类别来看,Ⅱ类基础油是进口主体,2019年占进口量的53%。Ⅲ类基础油的进口量增长最快,2015-2019年年均增速10.7%,占比也从17%增至25%。Ⅰ类基础油则下降较快,占比从24%降至17%(见图3)。

图3 基础油进口量变化

1.3 交通用润滑油主导地位更加稳固

交通用油占比提高接近发达国家。随着汽车保有量规模扩大,交通用润滑油比例提升较快,2010-2015年占比从36%提升至51%,到2020年再次提升至56%,逐渐接近全球63%和美国64%的水平。2015-2019年汽车市场进入普及中后期,虽然增速放缓但是保有量达到2.4亿辆,交通用润滑油增速保持2.6%的稳定增长。

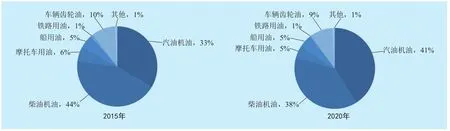

交通用润滑油从柴油机油主导向汽油机油主导过渡。交通用润滑油主要包括汽油机油、柴油机油、船用油、摩托车用油、铁路用油以及车辆齿轮油等。2019年前柴油机油一直占据主导,占比超过40%。2015-2019年汽油机油消费量年均增长7.7%,占交通用润滑油比重从33%增至41%,超过柴油机油,占据交通用油最大份额(见图4)。乘用车消费升级和车型大型化推动汽油车的发展,2015-2019年汽油车保有量增加7 501万辆,而柴油车仅增加314万辆。

图4 交通用润滑油分类别需求变化

柴油机油消费小幅下滑。2015-2019年柴油车年均行驶里程下降0.4%,润滑油产品升级则推动换油里程年均增长2.0%左右,因此换油次数呈现下降趋势,同时柴油车销量增长有限,总体上柴油机油消费量年均下滑0.6%,2019年消费量降至109万吨。

1.4 工业用润滑油需求恢复正向增长

工业产业升级换代带动润滑油需求增长由负转正。2012年我国开始工业增速明显放缓,尤其2015年降至5.7%,因此,2010-2015年工业润滑油消费量年均下降7.1%,消费量也从314万吨降至217万吨。2015-2019年工业增值恢复至在5.7%~6.6%水平,加上煤炭、钢铁等行业淘汰落后产能、工业机械行业升级换代,大量存量设备进入更新换代高峰期,初装工业油数量增加,用油质量提升等,2015-2019年工业润滑油年均增速3.5%,恢复正增长。

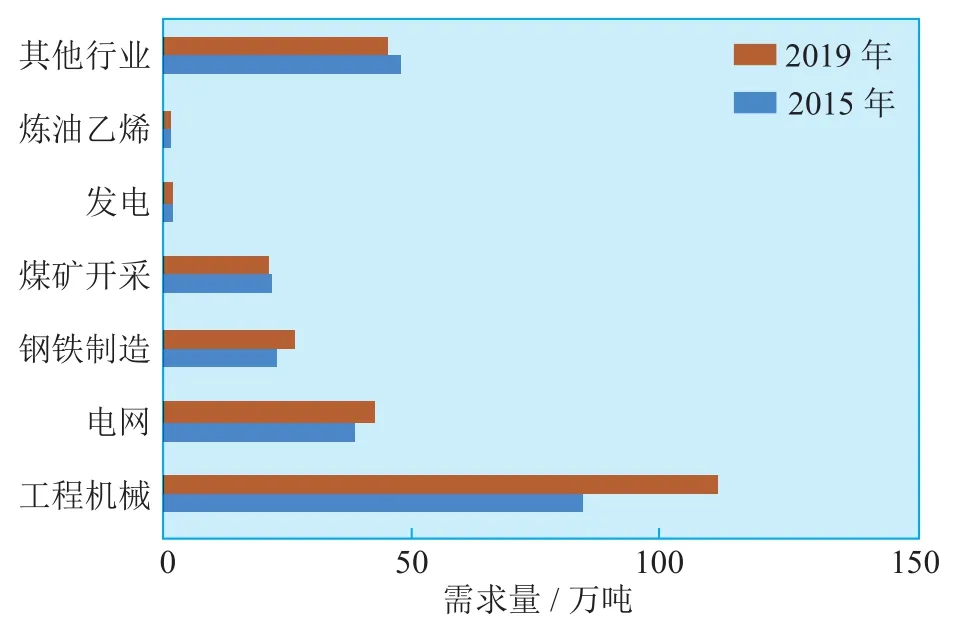

工业用油增量主要来自工程机械和钢铁行业。受益于城镇化的发展和建设速度加快,房地产、基建投资需求的拉动,加上“一带一路”沿线国家出口需求的拉动,工程机械和钢铁行业都经历了快速发展期。2015-2019年工程机械保有量年均增长8.1%,钢铁产量年均增长5.5%,带动工程机械用油和钢铁行业用油年均分别增长7.3%和3.7%,增速位于各行业的前两位(见图5)。

图5 工业润滑油分行业需求变化

2 “十四五”中国润滑油供需均将进入平台期

“十四五”期间,基础油总产能已经饱和,中低端进口量进一步下降,高端产能发展将显著提升。中国润滑油市场将从数量增加向质量升级、新产品开发方向发展,竞争更加激烈,科技水平将成为未来润滑油行业竞争的主要利器。

2.1 Ⅲ类及以上基础油将成为发力点

基础油产能增长空间有限,Ⅲ类基础油是未来市场趋势。国内基础油产能已经饱和,产能利用率已经从2015年的40%降至29%左右。但是,国内Ⅲ类基础油需求量预计80万吨,供应仅为10万吨左右,还存在较大的需求空间。预计2020-2025年Ⅱ类、Ⅲ类及以上基础油还将有40万吨/年以上的能力实现,主要是神华集团、山西潞安等煤基基础油项目的建设投产。

Ⅳ基础油应用是大势所趋。Ⅳ类基础油也就是聚α-烯烃(PAO)基础油,特殊性能有利于润滑系统减少摩擦、延长换油周期、节约能源,可在汽车、航空、船舶、工业设备等领域广泛应用。发达国家车用润滑油已经向低黏度趋势发展,PAO作为调低温性能好的机油组分用量在增加。国内目前仅有茂名石化、上海纳克有2万~3万吨的产量。

2.2 润滑油品质提升使消费持续放缓

车用润滑油换油周期延长和汽车保有量增速放缓将影响交通用油。目前中国汽车保有量140辆/千人,疫情原因导致2020年汽车销量异常。乐观估计销量2021年恢复正增长,悲观估计将到2024年恢复。预计2025年销量2 830万辆,“十四五”年均增长约3%。考虑到人口变化,汽车保有量由2020年的2.6亿辆增至2025年的3.3亿辆,“十四五”年均增长5%,低于GDP平均增速5.5%。因此,2025年预计汽油机油消费量153万吨,2019-2025年保持1.2%的年均增长率;柴油机油消费量128万吨,有1.0%左右负增长。

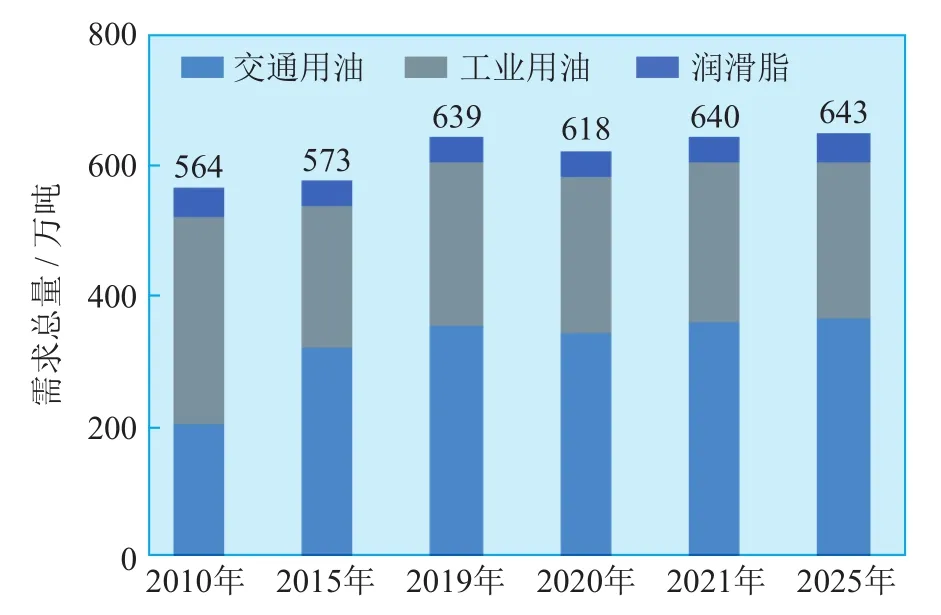

智能制造将推动工业用油形成量减质升的变化。预计到2025年,齿轮油消费量36万吨,2019-2025年年均增长率1.8%;压缩机油消费量8万吨,年均增长率-1.7%;液压油消费量116万吨,年均增长率-0.9%;变压油消费量39万吨,年均增长率-3%。综合各种类型润滑油,预计2025年工业用油237万吨,2019-2025年年均下降0.8%(见图6)。润滑油行业处于品质升级期。中国润滑油消费从数量增长阶段转向高品质发展阶段,正处在转变发展方式、转换增长动力的攻关期。高品质润滑油需求量在整体需求量的占比呈逐年上升的趋势。

图6 润滑油需求总量预测

2.3 高端润滑油将引领用油新市场

新能源车用润滑油成为交通用油重要领域。新能源汽车发展还将提速,车用润滑油消费量和产品结构将顺应发展。新能源汽车在驱动型上就是由汽柴油驱动的发动机向电力驱动的电动机转变。纯电动汽车,由于完全由充电电池提供动力,不需要使用内燃机油,但是传动系统用油依然存在,包括变速箱、连接件、减震器、冷却系统和制动系统,也需要齿轮油等润滑油,乘用车初装5L左右,5~8年或10万公里左右才需要更换,因此对车用影响较大。2025年前后实现“油电平价”,届时新能源汽车市场驱动形成,预计到2025年需要6万~7万吨电动汽车专用油。

高端环保工业用润滑油增量空间扩大。“十四五”制造业加快升级换代,国产化替代步伐将加速。国家持续加大轨道交通、风电、光伏发电、机器人及热能管理等高端新兴行业投入,加上国家绿色环保发展的要求,推动新能源汽车、节能环保装备的持续发展,未来工业润滑油的需求将主要来自高端配套用油。

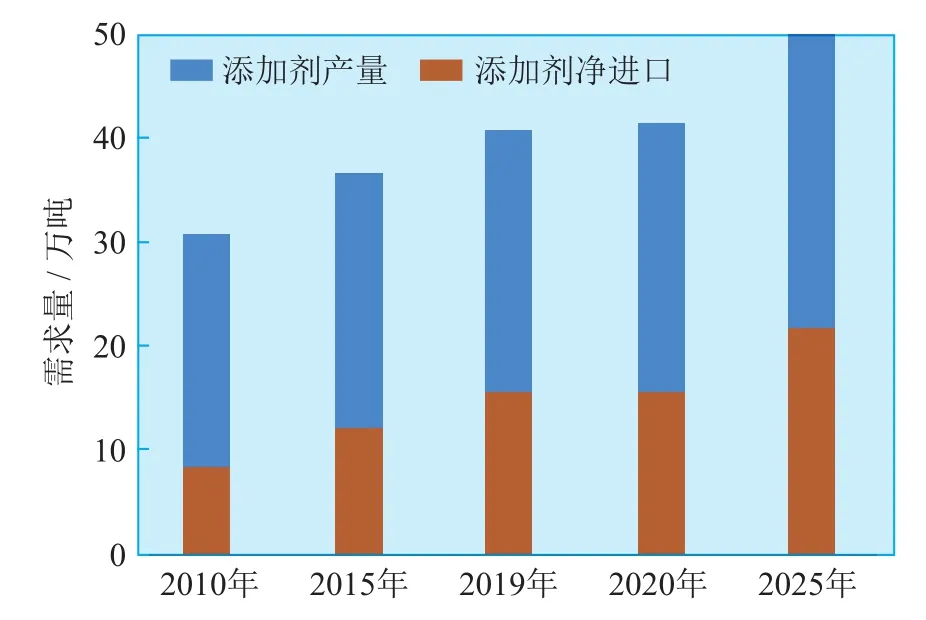

2.4 添加剂市场需求将强劲增长

加快发展添加剂业务势在必行。添加剂作为润滑油脂业务重要的组成部分,最具技术含量,也是润滑油质量提升和技术突破的关键。2019年我国添加剂需求量41万吨,其中净进口量25万吨(见图7)。添加剂仅占润滑油消费量的6.2%,与发达国家11%~12%的水平还有较大差距。预计2025年添加剂需求量将超过50万吨,占润滑油比重将提高至8%左右,但是添加剂国产化仍然任重道远。

图7 润滑油添加剂需求未来发展预测

2.5 润滑油市场集中度向大品牌靠拢

品牌集中度还将继续提高。目前中国润滑油市场前十大企业分别为长城、昆仑、壳牌、美孚、BP、统一、道达尔、马来西亚石油公司、新日本石油和德国福斯,占据70%的市场份额。未来这些企业份额还将继续扩大,在消费总量增长放缓的背景下,技术和营销成为占据市场的重要手段,但需要大品牌的大投入才能实现。

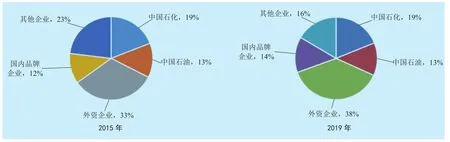

优胜劣汰将使低端工厂加剧淘汰。中国民营润滑油企业多数占据中低端市场,随着产品升级步伐加快,加上同质化竞争严重,很多中小润滑油企业退出了润滑油行业,已经由最初的3 000余家缩减至目前的1 000家左右。2015年和2019年主要润滑油调和企业市场份额见图8。

图8 2015年和2019年主要润滑油调和企业市场份额

2.6 润滑油营销模式与互联网深度融合

润滑油营销布局互联网生态圈继续服务化转型。“十四五”期间,随着5G大规模应用,互联网应用在传统产业的渗入更加全方位,润滑油市场竞争更趋于线上线下融合模式,特别是车用油生态圈将成为未来竞争的焦点,同时润滑服务产业将成为未来工业油领域竞争的核心,润滑油企业向服务化转型的趋势会越来越明显,相关产业的价值链将逐步形成和完善。

3 结语

中国润滑油市场经历了“十三五”时期的机遇期,将在“十四五”时期进入消费总量的平台期,但是消费结构和市场结构仍然会有调整空间。随着产业升级换代和车用燃料质量升级,将带动润滑油基础油向高端化方向发展,润滑油产品将实现高环保、长寿命的调整升级,润滑油添加剂国产化进程将加快。同时,润滑服务产业的逐渐兴起与发展将成为未来工业油领域竞争的核心,润滑油企业向服务化和科技化转型的趋势会越来越明显,相关产业的价值链将逐步形成和完善。

猜你喜欢

石油商技(2021年1期)2021-03-29

石油商技(2021年1期)2021-03-29

石油炼制与化工(2021年6期)2021-01-15

科学大众(2020年12期)2020-08-13

润滑油(2019年6期)2019-11-29

制造技术与机床(2019年6期)2019-06-25

石油炼制与化工(2018年7期)2018-03-22

石油炼制与化工(2018年12期)2018-03-21

中国石油企业(2017年10期)2017-01-27

中国设备工程(2017年6期)2017-01-21