承租人视角下新租赁准则对航空公司的影响

——以南方航空为例

2021-08-27 08:16胡成艳

经营者 2021年14期

胡成艳

(广州南方学院,广东 广州 510970)

一、引言

随着市场经济的日益发展和租赁交易的日趋复杂,2006年发布的旧租赁准则在承租人会计处理方面的相关问题逐步显现。

在旧租赁准则下,经营租赁租入的资产无须作为资产入账反映在报表中,并且融资租赁的分类标准也为实际进行租赁类型操纵提供了机会,降低了会计信息可比性。

国际会计准则理事会于2016年1月修订发布了《国际财务报告准则第16号——租赁》。为了保持我国企业会计准则与国际财务报告准则持续全面趋同, 2018年12月7日,财政部修订发布了《企业会计准则第21号——租赁》(以下简称“新租赁准则”)。新租赁准则在租赁定义、对承租人的会计处理上均作了较大修改。

二、承租人视角下新租赁准则主要修订内容

(一)承租人对于租赁业务的分类

在旧租赁准则下,承租人应根据租赁资产所有权相关的风险与报酬是否转移,在租赁开始日将租赁分为融资租赁和经营租赁,融资租赁的认定标准有5项,满足其中一项即认定为融资租赁,否则为经营租赁。

而在新租赁准则下,承租人无需将租赁区分为经营租赁或融资租赁,而是对短期租赁和低价值资产租赁以外的其他所有租赁采用统一的会计处理模型,均需确认使用权资产和租赁负债,并分别计提折旧和利息费用。

(二)承租人租赁期开始日的核算

在旧租赁准则下,在租赁期开始日,承租人无需对分类为经营租赁的租赁业务进行会计处理。对于融资租入资产,则需作为自有资产入账,承租人对于融资租赁业务的初始核算如下:

借:固定资产——融资租入固定资产

未确认融资费用

贷:长期应付款——应付融资租赁款

银行存款

而在新租赁准则下,在租赁期开始日,承租人需对非短期租赁和低价值租赁的租赁业务进行初始核算:

借:使用权资产

租赁负债——未确认融资费用

贷:租赁负债——租赁付款额

(三)承租人租赁期间的核算

在旧租赁准则下,在租赁期间,承租人主要核算经营租赁业务的确认租金费用,一般将经营租赁下发生的租金在租赁期内各个期间按直线法确认为费用。而在融资租赁下,租赁期间承租人主要核算支付的租金、分摊未确认融资费用、对融资租入资产计提折旧。

在新租赁准则下,承租人一方面需对使用权资产按期计提折旧、按需计提减值,另一方面需对租赁负债进行后续计量——确认各期租赁负债产生的利息费用、偿还的租赁负债本金。

三、承租人视角下新租赁准则对南方航空的影响

(一)南方航空飞机租赁情况概述

中国南方航空股份有限公司(以下简称“南方航空”),总部设在广州。南方航空为重资产企业,其中飞机资产总额占比最高,南方航空采用自行购买、租赁结合的方式引入飞机。由表1可以看出,南方航空近四年飞机租赁的比例均超过60%,且租赁中经营租赁占比超过融资租赁占比。

表1 南方公司2017—2020年飞机规模及结构情况表

因南方航空同时在境内境外上市,所以自2019年1月1日起执行新租赁准则,对会计政策相关内容进行了调整。

(二)新租赁准则对南方航空的财务影响

第一,对资产负债表的影响。根据承租人租赁开始日的核算对比可知,新租赁准则执行后,固定资产将减少,使用权资产增加,长期应付款——应付融资租赁款减少,租赁负债增加,且当存在经营租赁业务的情况下,使用权资产的增加额大于固定资产的减少额,租赁负债的增加额大于应付融资租赁款的减少额。

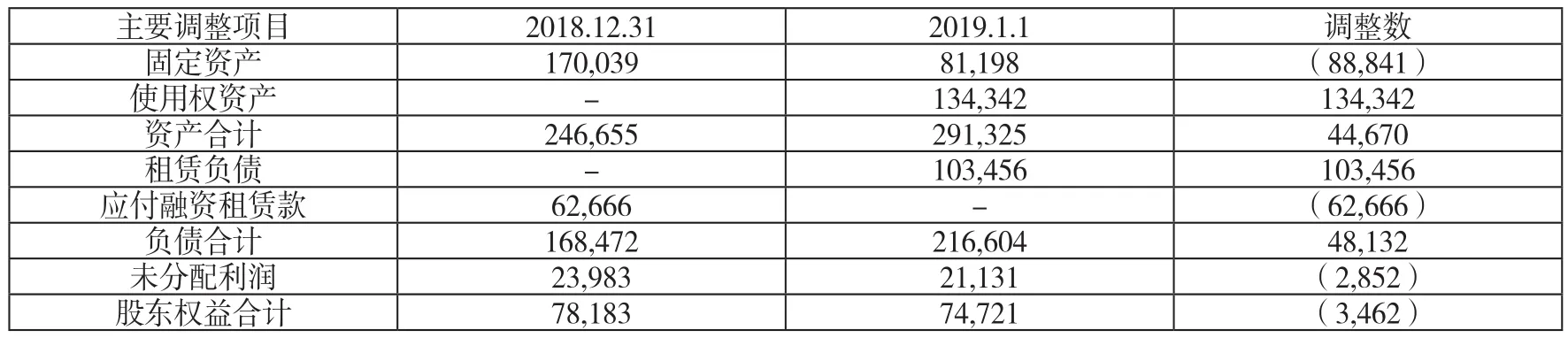

采用新租赁准则对南方航空2018年12月31日资产负债数据进行追溯调整,如表2所示。

由表2可以看出,执行新租赁准则使得南方航空2019年1月1日资产合计增加了446.7亿,负债合计增加了481.3亿,所有者权益减少34.6亿。这是执行新租赁准则,使得原分类为经营租赁和融资租赁的核算方式及科目发生变化所致。

表2 南方航空2019年1月1日按新租赁准则对资产负债表调整单位:人民币百万元

第二,对利润表的影响。在旧租赁准则下,经营租赁支付的租赁在租赁期间按直线法确认租赁费用。在新租赁准则下,该租赁费用被租赁资产折旧费用和租赁负债的利息费用所取代。

2019年12月31日,由于经营租赁不再确认期间租赁费用,南方航空集团经营租赁费由2018年年末的87.26亿下降为14.12亿,下降了83.82%;财务费用为人民币7460百万元,比上年同期上升46.05%,主要为执行新租赁准则,租赁负债利息支出上升所致。期末折旧与摊销费由2018年12月31日的135.82亿上升至234.77亿,上升了72.85%,主要为原经营租赁资产确认为使用权资产所产生的折旧与摊销费用上升所致。

综合上述数据可以看出,在新租赁准则下,2019年租赁利息费用与租赁资产折旧摊销费的增加额大于经营租赁费的减少额,租赁确认的费用净增加使税前利润总额净减少。

第三,对现金流量表的影响。在旧租赁准则下,租赁期间主要的现金流为支付租金所发生的现金流出,该现金流出列示于经营活动现金流出;在新租赁准则下,租赁期间发生的现金流出为支付利息和偿还债务的现金流出,被计入筹资活动现金流出。

第四,对偿债能力指标的影响。由表3可以看出,南方航空2019年1月1日执行新租赁准则后,资产负债率显著上升。2019年1月1日新租赁准则执行后的资产负债率相对于2018年12月31日上升了约6%,该变动直接原因为新租赁准则的执行。

表3 南方航空2018—2020年资产负债率表

且由南方航空2019年年报可知,由于2019年执行新租赁准则,租赁负债产生利息费用上升,南方航空集团的利息保障倍数也由2018年12月31日的2倍降低为2019年12月31日的一倍。

综上,2019年执行新租赁准则对南方航空的主要偿债能力指标、资产负债率、利息保障倍数都有显著的消极影响。

四、结语

结合南方航空的财务数据分析可以看出,新租赁准则的执行对航空业影响较大,主要体现在资产、负债均增加,费用净增加,税前利润净减少,租赁现金流出的现金流量表列报项目发生变化,表内偿债能力显著下降。

新租赁准则的执行加大了航空公司的财务风险及融资风险,需积极探索新的融资方式,以稳定企业的财务活动和发展。

但站在会计信息使用者的角度来看,新租赁准则规范了租赁业务的核算和报表上的列报,降低了信息使用者对租赁业务相关信息的使用成本及不对称性。

猜你喜欢

法制博览(2022年30期)2022-11-16

中国注册会计师(2021年10期)2021-11-22

法制博览(2019年1期)2019-05-13

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

消费导刊(2014年12期)2015-02-13

今日湖北·中旬刊(2014年11期)2014-10-21

读与写·教育教学版(2009年11期)2009-06-17

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30