外资准入政策放松对资本错配的影响

——基于DID 模型的实证分析

2021-08-20 10:50刘意

西部皮革 2021年14期

刘意

(上海大学,上海 201800)

引言

改革开放以来,中国的国内生产总值(GDP)由1978 年的3679亿元跃升至2019 年的990865 亿元,经济规模扩大了269 倍,居发展中国家首位。在取得以上成就的过程中,无论是从外资企业数量还是从利用外资的数量看,中国吸引与利用外资的规模均取得了显著的成就。然而,随着中国经济进入“新常态”阶段,全要素生产率的增长率水平逐年下降,近几年仅仅保持在1%的水平,其对经济发展的贡献度呈现下降趋势。资源配置不合理是导致全要素生产率下降的重要原因之一,外资准入政策实施的优惠条件,在一定程度上扭曲了要素价格,可能会导致资本错配,与劳动力的配置扭曲相比,中国制造业企业存在更为严重的资本扭曲[1](刘贯春等,2017)。导致资本错配主要有两个层面的原因,一是制度层面,二是市场层面。制度层面的原因主要包括政府的制度安排、政治关联等人为造成的要素价格扭曲。这些制度安排与政治关联会为相关企业提供便利性,导致了生产要素的价格扭曲。市场层面上的原因主要是市场不完美导致的金融摩擦,金融摩擦的存在会提高企业面临的融资约束,进而一方面阻碍传统部门进入现代部门并采纳先进生产技术,另一方面阻止现代部门在面临外部冲击时调整资本要素再配置,导致资本错配。

本文从外资进入的角度来考察资本错配,并从生产率提升与企业生存能力的双重视角,探讨了外资进入影响资本错配的具体作用机制。

1 文献综述与提出假设

由前述文献的分析,余淼杰和李乐融[2](2016)认为导致资本错配形成的重要原因是鼓励类产业中的外商投资企业能够享受优惠政策,使得外资企业面临的实际税率要远低于内资企业,从而导致了生产要素的价格扭曲。邓翔和李德山[3]等(2017)假使外资企业预期到中国经济增长的潜力,愿意以技术换取中国的市场,那么外资企业会将相对质量较高的生产链环节向中国进行投资,其技术水平与管理效率要远高于国内企业,这样能够通过示范效应与劳动力流动效应对本土企业的生产率产生正向溢出效应。

假设1:外资进入会由于其配套的优惠政策导致资本错配。

Jeon[4](2013)提出由于外资的来源地、技术含量等特性参差不齐,导致外资质量并非同质的。在地方政府的引资竞争政策驱使下,对外商投资的优惠政策大大降低外资进入的门槛。Lu[5](2018)认为低效率本土企业的吸收能力较差,反而遭受到外资进入的竞争效应,降低其规模经济,进一步降低其生产率。

假设2:外资进入对不同效率企业产生非对称效应。

外资企业的大量进入加剧了市场竞争程度,由于本土企业的技术水平与生产率均低于外资企业,导致本土企业盈利能力出现下降,其生存空间受到严重挤压,资本收益可能下降至趋于零,甚至为负。包群等[6](2015)为了改善生存空间与提升发展质量,企业有足够的动力利用外资企业本土化生产对上游产业中间品购买的需求,与外资建立良好的产业间关联。因此,上游产业中的企业拥有强烈意愿与外资企业建立合作关系,提升其生存能力。下游产业中的企业能够从上游产业的中间产品价格下降与质量提升中获益,进而提升自身的盈利能力与生存能力。

假设3:外资进入能够提升企业的生存能力,不利于企业生产率的分布收敛。

2 研究设计

2.1 数据的选择

采用《中国统计年鉴》中各省的2009-2018 年固定资产投资价格指数对资本变量进有价格指数平减,计算企业的资本边际收益,需要企业的销售额、资本存量、劳动投入以及中间投入。参考刘盛宇(2018)的做法,本文采用企业的工业销售产值、固定资产净值、平均从业人数分别作为销售额、资本存量、劳动投入的替代变量。

2.2 模型的建立

本文重点研究外资准入政策放松是否会影响资本错配程度,基于2013 年的外资准入政策放松构建双重差分模型,比较外资准入政策放松前后,处理组与对照组行业的资本错配程度是否存在差异,回归模型如下:

其中r、i、t 分别表示省份、四位码行业与年份;Misallorit表示省份r 的四位码行业i 在年份t 时的资本错配程度;Treat 用以识别四位码行业是否受到外资准入政策放松的影响,当行业的外资开放程度增加时,赋值为1,当行业的外资开放程度不变时,赋值为0;post 用以识别外资准入政策管制放松的实施年份,将2013 年之前的年份赋值为0,2013 年之后的年份赋值为1;X 表示控制变量;μri表示地区固定效应;μt表示时间固定效应;εrit表示随机扰动项。

资本错配的度量。本文参照Asker et al(2014) 的做法,将资本错配定义为在某一省份某一类四位码行业在某一年中所有企业的资本边际收益离散程度 (std(MRPK)。

另外,为了控制地区行业特征对资本错配的影响,本文构建了竞争程度、平均年龄、净资产规模、沉没成本以及所有制结构等控制变量,用以控制其他因素对资本错配的影响。

3 实证结果

3.1 资本错配的时间趋势

在得到企业资本边际收益的基础上,2013 年外资准入政策放松之前,实验组和对照组资本错配程度均呈现下降状态,两组维持着基本平行的时间趋势。但在2013 年外资准入政策放松之后,两组行业内资本错配程度表现出截然相反的趋势,对于实验组而言,其资本错配程度呈现上升趋势,而对于对照组而言,其资本错配程度依旧保持着先下降后上升的趋势。

3.2 基准模型的回归结果

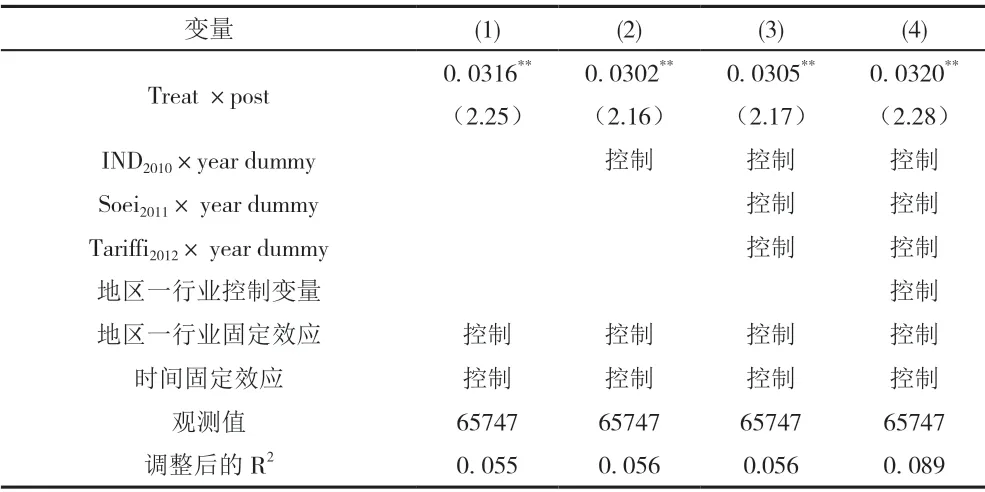

表1 报告了模型的回归结果,其中第(1)列仅仅控制了地区、时间与行业的固定效应,第(2)列加入了影响行业选择的前定变量与年份的交互项,第(3)列加入了同时期其他政策与年份的交互项,用以控制模型的内生性问题,第(4)列中加入了其他可能影响资本错配的地区行业特征变量,用以控制遗漏变量引起的模型估计偏差。

表1 回归结果

从表1 的回归结果来看,在依次控制了模型的内生性问题之后,Treat ×post 的系数依旧保持在5% 水平下显著为正,即外资准入政策放松对资本错配产生显著的正向影响,表明外资准入政策放松会加剧资本错配程度。从回归的系数来看,外资准入政策放松会使得资本错配程度平均提高 3.2%。

4 结论及政策建议

本文通过构建DID 模型分析发现,外资进入加剧了资本错配程度。经研究发现,外资进入加剧资本错配的影响来源于外资进入的配套优惠政策;外资进入对异质性企业生产率存在着非对称的溢出效应,即提高了效率企业的生产率,而降低了低效率企业的生产率;外资进入带来的综合效应使得整体企业之间生产率的离散程度趋于扩张,进而加剧了资本错配程度。

基于本文的研究,具有如下政策启示:一是鉴于外资管制放松,加剧资本错配程度,主要来源于配套的优惠政策,应该以不造成资本错配为重要原则,实现优惠政策的精准定位;二是鉴于外资进入并没有使得占市场主体地位的非国有企业中的低效率企业退出市场,反而通过溢出效应增强了其生存能力,政府应该加快投融资体制改革,从而提高资本配置效率;三是鉴于外资进入对国有企业的生产率与资本边际收益没有任何影响,这是由于国有企业受到政府扶持,缺乏足够的动力与外资建立关联,因此要坚持推进国有企业改革从而提升企业的生产率与竞争力。

猜你喜欢

决策(2022年7期)2022-08-04

环渤海经济瞭望(2021年2期)2021-05-08

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

产业经济评论(2019年4期)2019-09-10

中国外汇(2019年7期)2019-07-13

中国外汇(2019年23期)2019-05-25

中国外汇(2019年21期)2019-05-21

市场周刊(2017年1期)2017-02-28

中国市场(2016年45期)2016-05-17