基于Black-Scholes模型的可转债定价研究

——以环保行业可转债为例

2021-08-20 07:49石河子大学

营销界 2021年22期

王 芳(石河子大学)

“十四五”规划中指出,建立健全多层次资本市场,提高资本市场直接融资比重。直接融资中,股票所占份额较大,而债券、基金所占份额较少。债券作为重要的直接融资工具,为我国经济建设提供了大量外源融资资金,可转换债券作为债券的一种,也越来越受到市场的关注。对于企业来说,债券融资当中的可转债具有得天独厚的优势。我国大力发展绿色金融,环保行业的融资问题也是迫切关心的问题。可转债作为一种融资工具。具有债权和股权两种特性的金融工具,也深受环保行业追捧。合理的可转债定价有助于我国环保企业可转债的顺利发行,可以有效降低企业发行成本,帮助企业获得足够资金进行发展,并且会提高环保企业发行可转债意愿,加大可转债市场规模,促进我国可转债市场发展。同时环保企业成功发行可转债,可获得充足的流动资金进行研发以及生产发展等必要活动,从而有效支持绿色金融的发展。本文以环保行业11只可转债为例,以传统B-S定价模型计算出来的可转债与考虑附加条款之后环保行业可转债定价模型进行对比,验证得出后者更为有效,以此为环保行业发行可转债提供借鉴。

■ 可转债概念界定及理论基础

(一)可转债定义及相关要素

债券持有人在一定条件下可以将手中债券按照约定时的价格转换成公司股票的债券是可转换债券。既可以选择持有债券获得本息,也可以转换为股票,享受资本增值或红利。可转债的价值就是公司债券的价值和其包含的期权价值之和。可转债是一种混合金融工具,兼具债权和股权。

可转债基本条款与要素包括票面利率、期限、面值、发行规模、转股价格、转股价格调整条款与赎回条款。其他要素包括标的股票、可转换公司债券偿还以及利率支付方式、强制转股以及公司担保和信用评级。

(二)可转债定价的理论基础

1.Black-Scholes定价模型

由罗伯特和迈伦所创立的B-S期权定价模型,为包括股票、债券、货币在内的金融工具的合理定价奠定了基础。B-S定价模型有如下假设:

股票价格行为服从对数正态分布;无风险利率在期权有效期内恒定;没有交易费用和税收;所有证券完全可分;证券有效期内无现金收益;为欧式期权,到期前不可行权;不存在无风险套利;可以无风险利率借贷;证券交易和价格波动连续。

B-S定价公式为

N(x)为标准正态分布的累计概率分布函数。S为可转债发行公告日股价;X为转价,T为存续期,为股价,r为无风险利率。

股债券部分的价值为:

Cn:持有可转债债券部分第n年的利息;A:面值

2.二叉树模型

二叉树模型可以用来模拟股票价格运动。美国的经济学家Cox提出可以用作期权定价。即是用证券组合来模拟期权价值。二叉树模型假设股价波动概率和幅度不变的条件下,股价只有向上或者向下两个方向。根据股价历史波动率计算出权证的价格。如果时间可以细分为更小的单位时,二叉树模型则可以处理得更好。

3.蒙特卡洛模拟

蒙特卡洛模拟(LSM),统计上的最小二乘法,通过模拟标的资产路径估计期权价格。逆推所有路径的期望持有价值,与转换价值、回售价值或赎回价值对比,当提前履约的转债价值大于纯债券价值,投资者就会将手里持有的可转债转换为相应的股票,反之,则会继续持有可转债获得本息。

三种期权定价方式各有优势和劣势,二叉树简单直观,但步数太长,计算复杂;蒙特卡洛模拟准确描述特征,受几何条件限定比较小,但适用条件限制多。考虑环保企业可转债数目不多,而B-S模型的优势在于通过模型本身构造的数值解析式不存在误差,且在期权数目不多的情况下,采取B-S模型更为准确和简洁。

■ 环保行业可转债定价模型的设计

(一)环保行业可转债发行分析

截至2020年,环保行业共发行16只可转债,5家水务行业3家企业从事生物质,2家治理烟气,1家节水,1家处理湿垃圾,1家环保药剂,1家生产环保膜材料及装备,2家处理垃圾焚烧。截至2021年6月17日,中环转债、环境转债和瀚蓝转债均已摘牌。环保转债总存量105.69亿元,总余额占转债市场很小份额,且14只转债发行规模都在10亿元以下。只有两只转债环境、龙净转债规模超过10亿元。债券评级方面,多以中低评级为主。

数据来源:环保行业可转债研究报告。

因此本文将根据我国环保行业特点并以现有B-S模型为基础,构建出适合我国环保行业的可转债定价模型,以帮助我国环保企业顺利发行可转债。

(二)基于Black-Scholes环保行业可转债定价模型

在传统B-S定价模型基础上,将赎回条款和回售条款的影响考虑其中,即可得到环保行业可转债的定价公式,即:最终得到可转换债券价值=债券价值+转股价值+回售价值-赎回价值。

1.环保行业样本筛选

因为环保行业发行的可转债只数不多,故筛选了11只可转债作为样本。其满足发行超过90天、信用评级在AA附近、企业发行的可转债和相应股票不存在停牌效应条件。样本参数如下表所示:

环保行业可转债发行表

2.定价模型对比涉及的主要参数的确定

第一,无风险利率。参考董微(2015)研究得出,可以选取发行日和存续期限相同的国债利率作为无风险利率。可得环保行业可转债无风险利率分别为大禹转债3.02%;清水转债4.27%;维尔转债3.02%;海环转债4.27%;长集转债3.02%;迪森转债4.27%;嘉澳转债3.13%;久吾转债3.02%;联泰转债4.27%;龙净转债3.02%;博世转债4.27%。

第二,贴现率。因为所选环保行业可转债样本存续期都是6年,考虑利率期限结构,所以引入国债远期利率的计算,以此作为可转债的贴现率,更加符合实际。

R1=2.65%;R1,2=2.23%;R2,3=3.19%;R3,4=4.82%;R4,5=3.62%;R5,6=3.62%。其中R1是一年期国债利率,R1,2是1—2年间的远期利率。

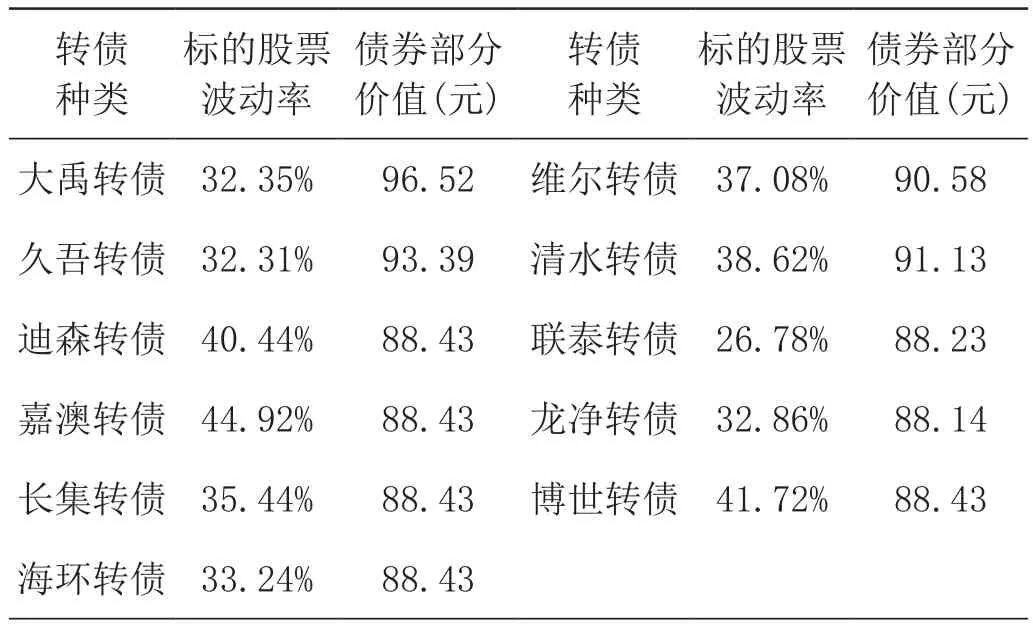

第三,标的股票波动率。标的股票波动率采用历史波动率法。选取上市公告前100个交易日正股的收盘价数据,结合前文公式,运用现金流折现法算出可转债债券部分价值B。计算可得:

债券部分价值(元)大禹转债 32.35% 96.52 维尔转债 37.08% 90.58久吾转债 32.31% 93.39 清水转债 38.62% 91.13迪森转债 40.44% 88.43 联泰转债 26.78% 88.23嘉澳转债 44.92% 88.43 龙净转债 32.86% 88.14长集转债 35.44% 88.43 博世转债 41.72% 88.43海环转债 33.24% 88.43转债种类标的股票波动率债券部分价值(元)转债种类标的股票波动率

3.未加入附加条款的B-S模型与加入回售、赎回条款之后的环保行业可转债对比

根据上述分析和数据,本文对环保行业可转债进行实证分析,将上述参数代入传统B-S模型和环保转债定价模型中进行计算,并将计算价值与实际价值进行对比,以检验环保行业可转债定价的准确性。实例对比分析结果如下表所示。

数据来源:自行计算。

■ 总结

(一)结论

从上面对比的表格中可以发现:首先,不管是用传统B-S模型和改进后的模型,计算出来的可转债理论价值均超过当日收盘价,也高于发行价100元。主要有两点原因:第一,我国环保可转债实际价格偏低,环保企业为了发行成功而采取了转股价格的最低下限;第二,可转债定价模型计算过程存在偏差,而且可转债对应的标的股票价格波动较大,所以得出可转债定出来的价格偏高。

其次,可以看出传统的B-S模型计算出来可转债的理论价格与实际价格的偏离率普遍高于加入附加条款的环保行业定价模型的偏离率。且环保转债定价模型计算出来的可转债理论价值低于传统B-S定价模型计算出来的理论价值,两者均高于实际价格,说明环保行业可转债价值被低估,投资者可以买入环保行业可转债。能够看出加入了可转债回售条款、赎回条款更加符合环保行业实际情况。定价结果更加有效,也为未来环保行业发行可转债提供一定的价格发行参考。

最后,随着绿色金融的大力发展和碳中和目标的提出,环保行业也得到国家的大力支持,其通过可转债进行融资的方式将会进一步得到发展。

(二)建议

环保企业在发行可转债的时候,企业可以参考一下本文构建的环保行业可转债定价的计算模型,确定可转债的转股价格和利率。不仅可以保障发行企业顺利发行可转债,而且可以较低成本获得融资,同时环保行业在附加条款上面,可以做一些适当的创新,在一定程度上保护发行企业和投资者的收益。投资者自身在投资环保可转债之前,也可以做适当的估值。对于监管部门,一方面可以继续加强对环保行业可转债的监管,另一方面也可以适当降低可转债市场准入门槛,这样可以促进环保企业可转债的发展,丰富我国的可转债市场。

猜你喜欢

汽车实用技术(2022年19期)2022-10-19

古代文明(2022年3期)2022-07-09

——方靶心图

大众投资指南(2020年25期)2020-11-27

民主与法制(2020年16期)2020-08-24

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23

中国外汇(2019年12期)2019-10-10

作文通讯·初中版(2017年10期)2017-11-07